滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:招商宏观静思录

事件:当地时间2024年8月23日,美联储主席鲍威尔出席Jackson Hole全球央行会议并发表讲话。

鲍威尔讲话隐含了“经济已然正常化”,进而货币政策有待“正常化”的信号。9月降息几无悬念,后续降息或继续作为跟随者直至美国经济出现显著的下行压力。美元仍有贬值空间,但取决于降息节奏。

核心观点:

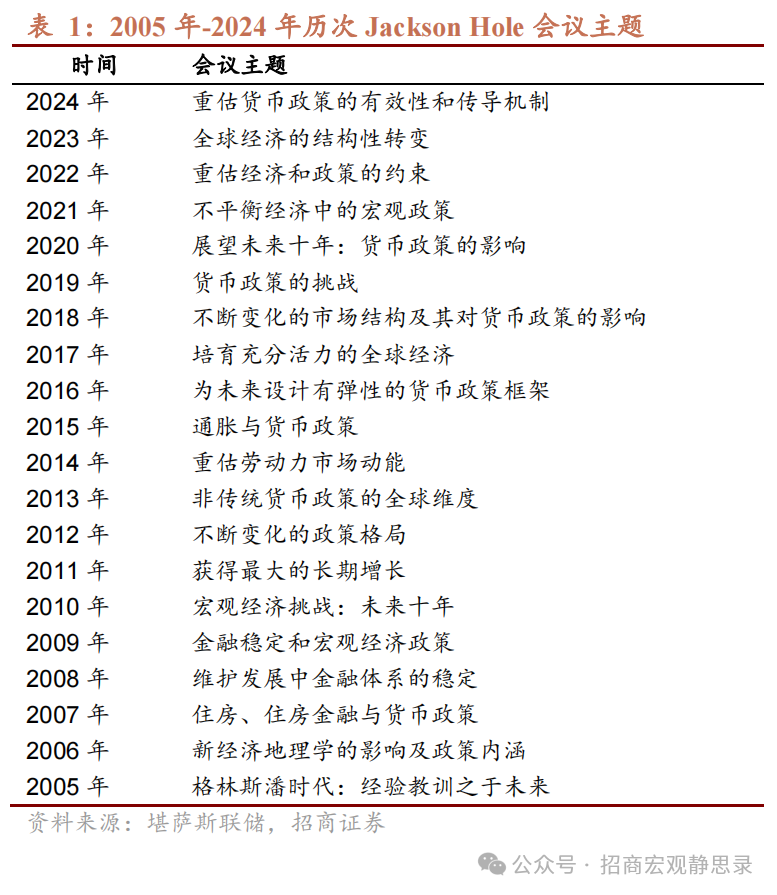

为何要关注Jackson Hole全球央行会议?金融危机以来全球央行首脑多次在该会议上给出货币政策前瞻指引,特别是美联储,包括宣布或是暗示降息、新一轮QE等。比如,2012年美联储时任主席伯南克在该会议上释放采用QE政策的信号,当年9月美国就宣布启动QE3;2014年美联储时任主席耶伦首次参加Jackson Hole会议时为Taper指明方向,2014年9月美联储给出Taper原则和计划,次年便启动加息周期。本次会议的主题是“重估货币政策的有效性和传导机制”,鲍威尔顺理成章将美联储政策目标由过去两年的“抗通胀”转向“回归正常化”。

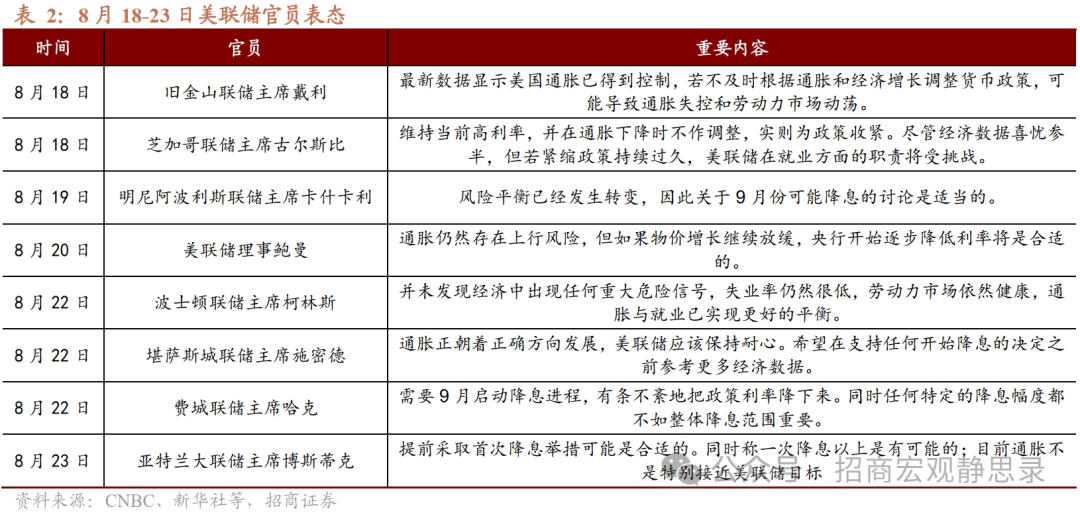

鲍威尔讲话隐含了“经济已然正常化”,进而货币政策有待“正常化”的信号。1)供应限制已经正常化,通胀下行的信心显著增强;2)就业不再“过热”,重视就业恶化风险;3)继7月FOMC后,再度确认双重使命的风险发生变化:通胀上行风险减弱,就业下行风险则增加。

1)通胀:肯定抗通胀的结果,强调通胀预期稳定的重要性。过去一段时间通胀已消除疫后供应限制等影响大幅降温。美联储的紧缩性货币政策缓解通胀压力,确保通胀预期保持稳定。相信通胀能以 可持续 的方式回到2%。在央行有力行动的推动下,锚定的通胀预期可以促进通胀下行,而不需要 经济放缓 。

2)就业:劳动力市场已大幅降温,不希望进一步降温。劳动力市场已 比此前过热状态大幅降温 ,失业率上升主要反映供给大幅增加和此前疯狂招聘速度的放缓,而非裁员增加。现在的条件比疫情前宽松。劳动力市场似乎不太可能 在短期内成为再通胀的根源 。美联储既不寻求也不欢迎劳动力市场状况进一步降温。

3)政策路径:回归正常化。政策方向已经明确 , 降息时机和节奏将取决于后续数据、前景变化和风险平衡。通过适当减少政策限制,我们有充分理由相信通胀回归2%,同时保持强劲的劳动力市场。目前的政策利率水平为我们提供了 充足 的空间来应对可能面临的任何风险,包括劳动力市场状况 进一步恶化的风险 。通篇来看,美联储立场最核心的转变在于,过去两年限制性货币政策是基于“非正常化”的通胀和就业表现,现在数据回归“正常化”表明货币政策也要做出相应调整。

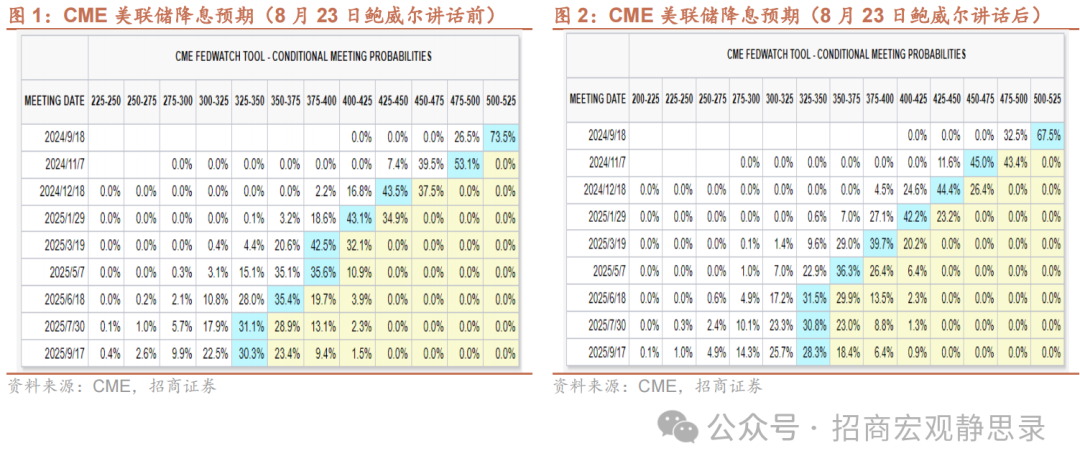

市场反应:降息预期升温,美元指数跌破101,多数资产上涨。鲍威尔讲话后CME定价降息预期小幅升温,9月首次降息50BP概率由26.5%升至32.5%,全年降息100BP概率由43.5升至44.4%。但市场解读更为鸽派,2Y和10Y美债盘中分别下行8.0BP和5.5BP至3.93%和3.80%;美元指数盘中下跌0.69%至100.81;COMEX黄金、COMEX白银和WTI原油盘中分别上涨0.92%、1.81%和2.14%;标普500、纳斯达克、道琼斯指数盘中涨幅一度扩大至1.28%、1.83%、1.08%后有所回落。

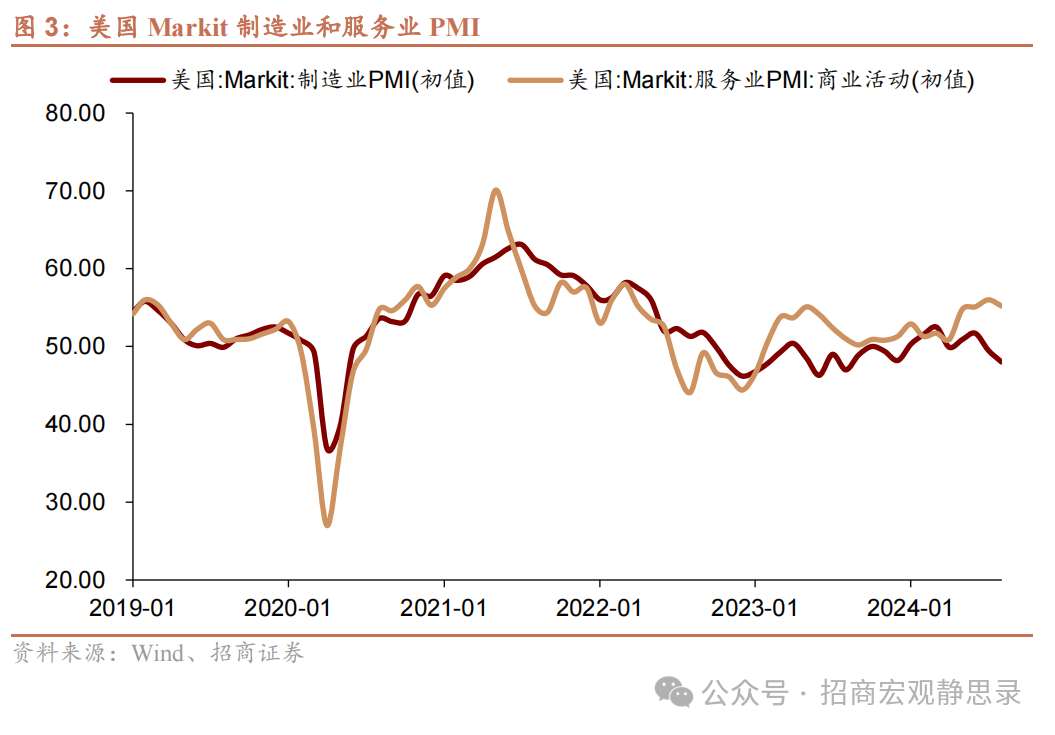

9月降息几无悬念,后续降息或继续作为跟随者直至美国经济出现显著的下行压力。1)各项数据完美支持9月降息,本次会议鲍威尔亦表态“降息时机已经到来”。按照7月FOMC鲍威尔的说法,若7-8月经济和就业数据转差或通胀进一步回落有一成立,都有可能触发9月落地降息靴子,而近期Markit制造业PMI创8个月新低、劳工部大幅下修新增非农就业数据及7月CPI温和降温完美满足上述三个条件,因此9月降息或为大概率事件。2)只要经济没有显著下行压力,美联储更有可能采取“跟随式降息”。正如我们在8月2日报告《美联储降息复盘:从引领到跟随,这次有何不同?》提到的,本轮美联储降息动作明显滞后其他央行,不排除是出于“既要保持相对优势、又要防止美元大幅升值影响”的意图,直到美国经济出现显著的下行压力才会采取更加主动的降息策略。3)往明年看,大选结果又对降息节奏存在较大影响。若哈里斯上台,短期内或许能看到更加连续地降息;但若特朗普当选,在加征关税的影响下,美联储或存在对通胀的观望情绪。

维持对各类资产的判断:大选前美股波动加剧,看多美债,非美货币相对美元保持相对强势。大选前美股波动或加剧,不排除大选前再度反弹,但反弹或仍为获利了结窗口。美债收益率或仍在波动中下行,美债逢空增加美债多头头寸仍是相对理性的选择。进而,非美货币亦将相对美元保持强势,我们仍判断人民币汇率在7.0-7.3区间波动。

风险提示:

全球经济基本面超预期;全球央行货币政策超预期。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 招商宏观:鲍威尔讲话隐含了“经济已然正常化”,进而货币政策有待“正常化”的信号