滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来文/解运亮、麦麟玥

信达证券宏观团队

核心观点

今年以来,国内有效需求不足是经济运行中的一个突出问题。我们研究发现,外资企业投资、中小企业新建项目投资、房地产投资、社会集团消费以及城镇居民消费等群体行为,呈现出较为明显的需求收缩特征。

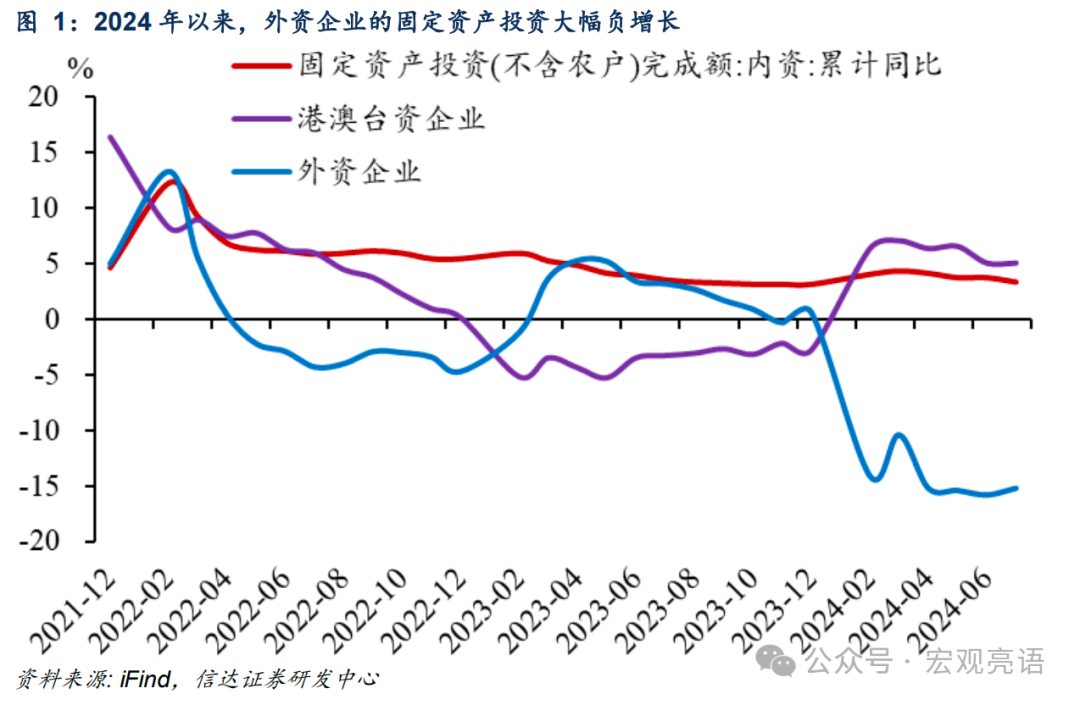

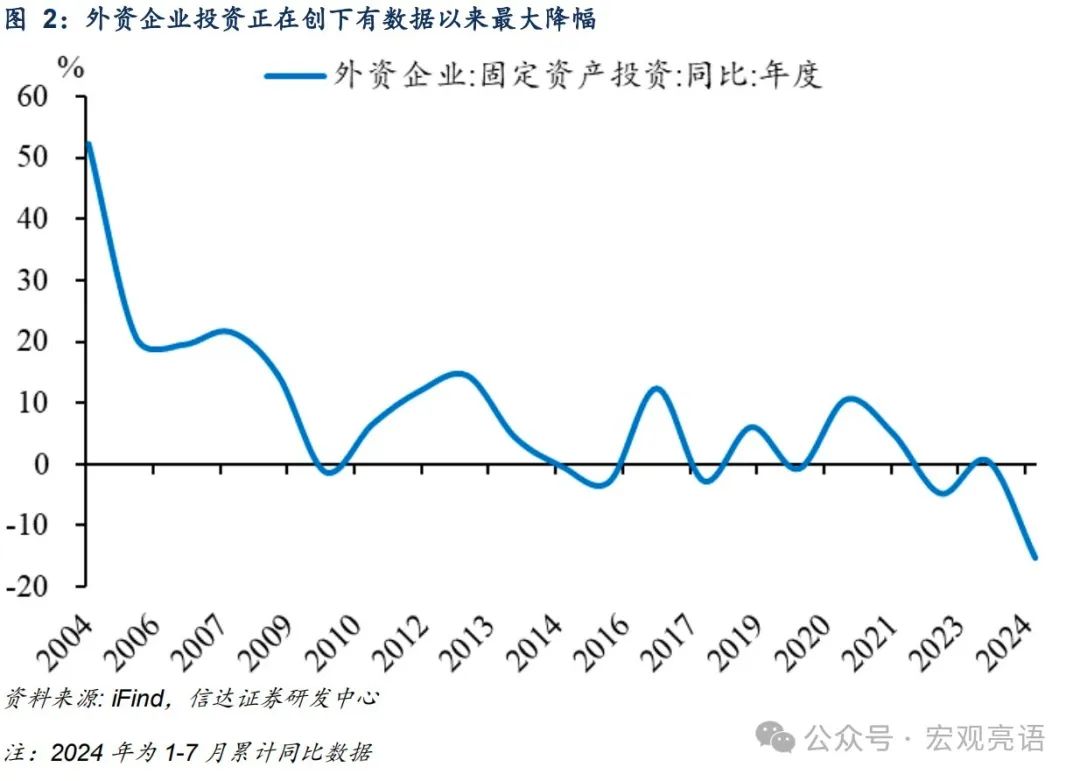

外资企业投资收缩:2024年以来,外资企业的固定资产投资大幅负增长,1-7月累计下降15.2%,是拖累固定资产投资的重要因素。此前,外资企业投资最大降幅发生在奥密克戎病毒笼罩下的2022年,但今年以来降幅已超过2022年。

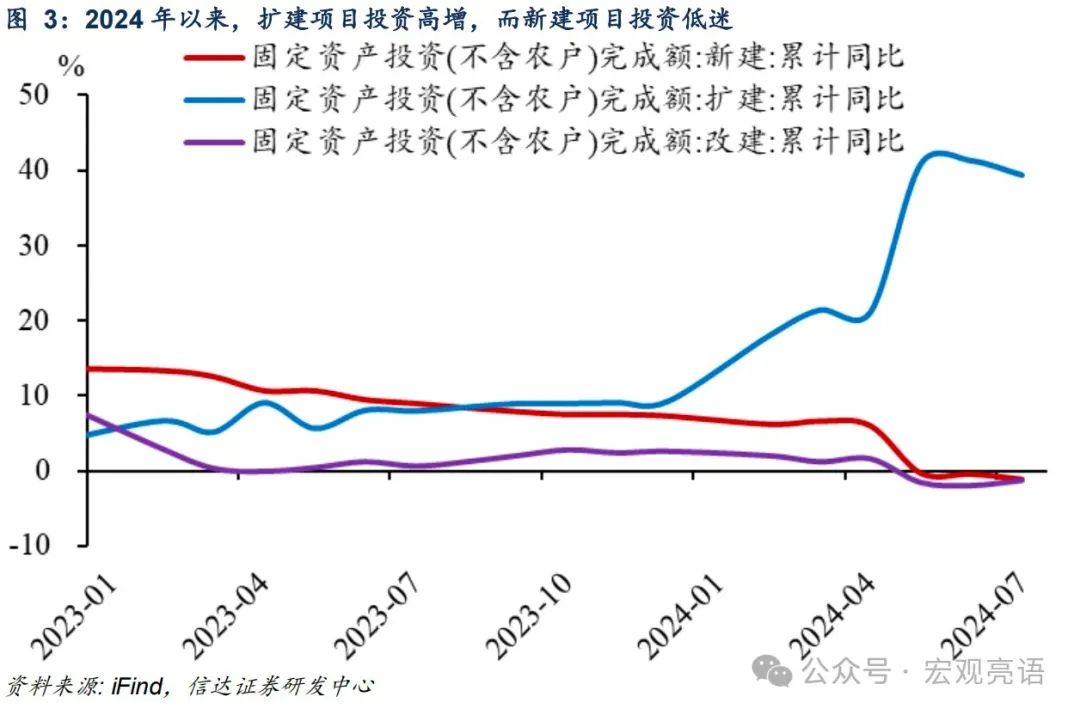

新建项目投资低迷:2024年以来,固定资产投资中,扩建项目投资高增,新建项目投资较为低迷,1-7月扩建项目投资累计增长39.3%,新建项目投资累计下降1.2%。这表明当前投资增长主要依赖存量项目扩建,而缺少新建项目。

房地产投资延续负增长:2024年以来,房地产投资延续负增长,截至7月,房地产投资在全部投资中比重降至21.2%,较历史高点(30.9%)累计下降9.8个百分点。连带影响下,第二产业投资比重持续上升,第三产业投资比重持续下降。

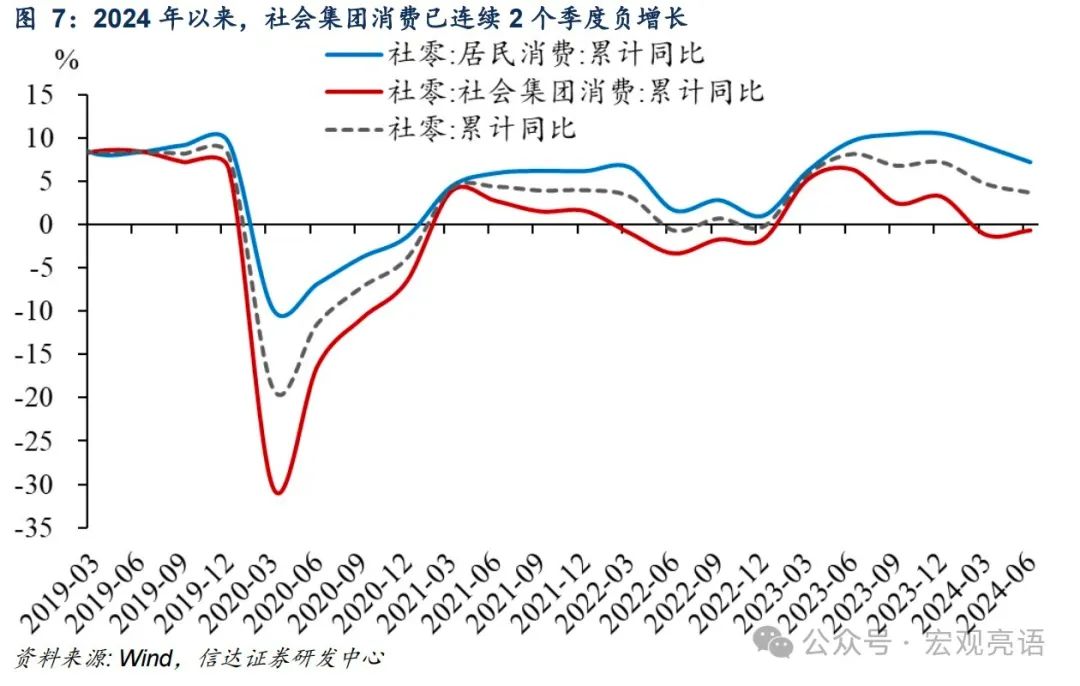

社会集团消费萎缩:全部消费可以分解为居民消费和社会集团消费,其中居民消费约占六成,社会集团消费(即政府机关、部队、企事业单位、村集体等各类机构消费)约占四成。2024年以来,社会集团消费已连续2个季度负增长。

城镇居民消费谨慎:一线城市社零负增长可能是全国的一个缩影,2024年以来,全国范围内城镇消费增长明显落后于乡村消费。一个重要原因是,城镇居民受降薪裁员等因素影响更大,收入增长落后于农村居民。

政策和投资含义:政策方面,我们认为进一步扩大内需或仍有必要。但政策落地节奏仍难把握,不宜对快速落地期待过高。投资方面,建议在需求扩张的领域中寻找结构性机会。

风险因素:需求收缩影响蔓延,政策落地不及预期等。

正文

一、外资企业投资收缩

2024年以来,外资企业的固定资产投资大幅负增长。1-7月,全国固定资产投资(不含农户)累计同比增长3.6%。按登记注册类型划分,固定资产投资主体包括内资企业、港澳台资企业、外资企业等。其中,港澳台资企业的固定资产投资增速最高,1-7月累计增速达到5.1%;内资企业的投资增速次之,1-7月累计增速为3.4%;外资企业的投资增速最低,1-7月累计下降15.2%,与内资企业和港澳台资企业形成较大反差。由此可见,外资企业投资大幅负增长,是拖累固定资产投资的重要因素(图1)。

放在历史的视野下,可以进一步看到,外资企业投资正在创下有数据以来最大降幅。最早能够追溯的数据是2004年,2008年金融危机之前是外资企业在华投资的黄金时代,2004-2008年均保持两位数以上增速。金融危机发生后,外资企业在华投资增速总体放缓,但多数年份仍保持正增长。2022年,在新冠奥密克戎病毒传播影响下,外资企业投资录得4.7%的降幅,为此前历史最大降幅。而今年以来,在贸易摩擦、脱钩断链、地缘政治风险等因素持续影响下,外资企业投资降幅已远超2022年(图2)。

二、新建项目投资低迷

2024年以来,固定资产投资增长主要依赖于扩建项目,新建项目投资较为低迷。按建设性质划分,固定资产投资包括新建项目投资、扩建项目投资和改建项目投资等。今年以来的一个重要特征是,不同建设性质的投资增速出现很大分化,扩建项目投资高增,1-7月累计增速为39.3%,较上年底回升30个百分点;而新建项目和改建项目投资低迷,1-7月累计增速分别为-1.2%和-1.3%,较上年底分别回落8.5个百分点和3.9个百分点。新建项目投资低迷尤其值得关注,这表明当前投资增长主要依赖存量项目扩建,而缺少新建项目(图3)。

这也是1992年有数据以来,新建项目投资首次负增长。此前,新建项目投资增速的两个低点,分别是1999年和2020年。1999年,在亚洲金融危机、国企调整、低端产能过剩等因素影响下,当年新建项目投资增速仅为0.3%。2020年,新冠疫情影响下,当年新建项目投资增速仅为1.8%。即,此前两个低点,都没有陷入负增长,今年以来是首次负增长。统计局另外一项数据显示,1-7月,计划总投资亿元及以上项目投资同比增长7.6%,拉动全部投资增长4.1个百分点,共同指向中小项目和新建项目低迷(图4)。

三、房地产投资延续负增长

2024年以来,房地产投资延续负增长,在全部投资中比重持续下降。房地产市场调整尚未结束,房地产投资仍在负增长,1-7月,房地产投资累计降幅为10.2%。受此影响,房地产投资在全部投资中比重持续下降,截至7月,该比重为21.2%,较2021年初的历史高点(30.9%)累计下降9.8个百分点。另外,历史上房地产投资在全部投资中比重具有明显的季节性,呈现年初高、年末低的特征,2021年以来这一特征也明显缓解,整体呈持续下降趋势(图5)。

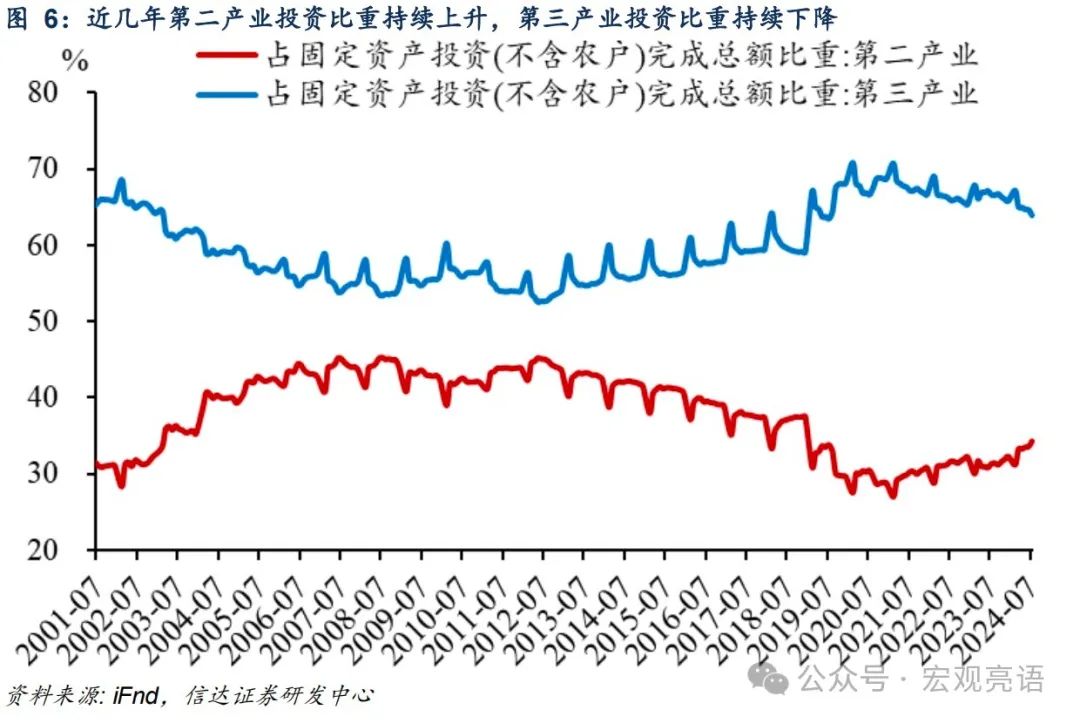

第二产业投资比重上升,第三产业投资比重下降。近几年,在房地产投资持续负增长的同时,制造业投资保持了较高增长,体现了高质量发展和转型升级的要求,对房地产投资收缩也起到了部分对冲作用。从第二产业投资和第三产业投资在全部投资中比重看,二者往往呈互补关系:2001-2008年,受益于加入WTO的红利,第二产业投资比重持续上升,第三产业比重持续下降;2009-2020年,金融危机发生后二者趋势逆转,第二产业比重下降,第三产业比重上升;2021年至今,房地产市场调整和经济高质量发展之下,二者趋势再次逆转(图6)。

四、社会集团消费萎缩

全部消费可以分解为居民消费和社会集团消费。市场观察消费最常用的指标是社会消费品零售总额(社零),社零既包括居民消费部分,也包括社会集团消费部分(非居民部分)。我们测算,目前社零中居民消费约占六成,社会集团消费(即政府机关、部队、企事业单位、村集体等各类机构消费)约占四成(测算方法详见《看懂消费的三个重要视角-20221012》或《社会集团消费:消费复苏缓慢的最大拖累-20210929》)。

2024年以来,社会集团消费已连续2个季度负增长。当前政府机关尤其是地方政府面临财政压力,部分企业面临经营压力,均会对其消费构成抑制。我们测算,2024年一季度,在地方卖地收入下降、财政压力凸显、过紧日子基调等因素影响下,社会集团消费录得1.2%的降幅,2024年上半年,社会集团消费录得0.7%的降幅,连续2个季度负增长,持续对整体消费构成较大拖累(图7)。

五、城镇居民消费谨慎

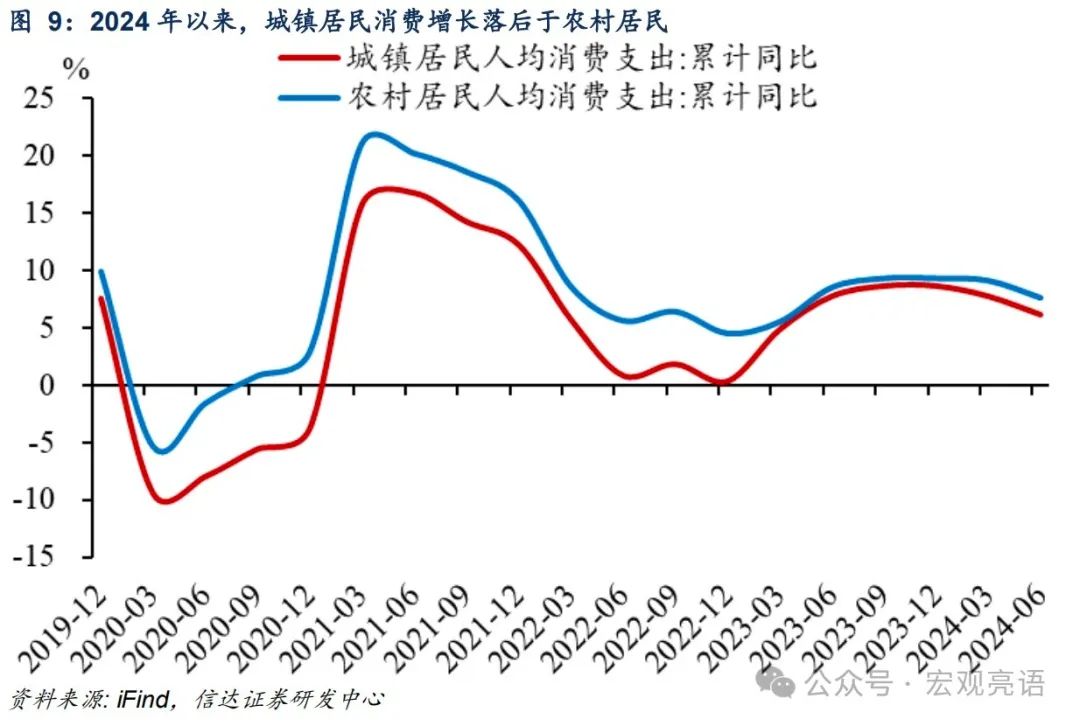

2024年以来,城镇消费增长明显落后于乡村消费。2024年6月,北京、上海、深圳、广州等一线城市社零均录得负增长,这可能是全国城乡消费的一个缩影,从全国来看,城镇消费增长也是不及乡村的。历史上,社零中城镇消费和乡村消费的增速差多为1个百分点左右,但2024年7月,城镇消费增速仅为2.4%,乡村消费增速为4.6%,城镇消费已落后于乡村消费2.2个百分点。实际上,至少从2023年下半年开始,城镇消费增速与乡村消费增速的差距就在逐渐拉大(图8)。

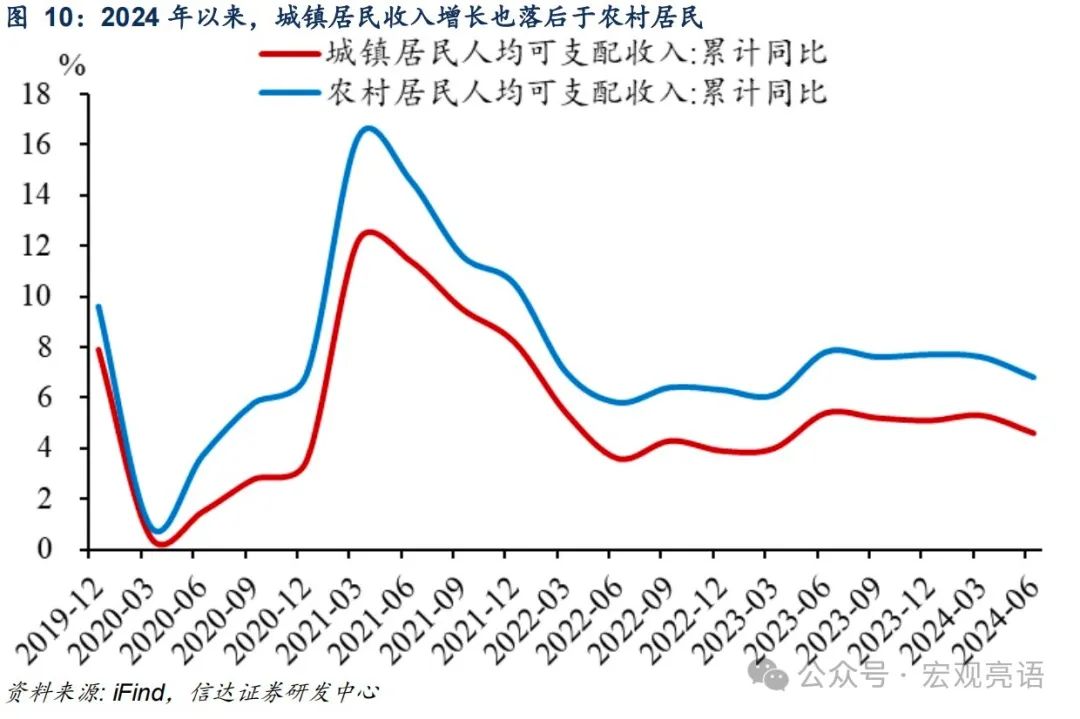

本轮城镇消费增长落后于乡村,既与社会集团消费萎缩有关,也与城镇居民消费趋于谨慎有关。逻辑上,城镇消费既包括城镇社会集团消费和城镇居民消费,前文已对社会集团消费萎缩做了探讨,考虑到社会集团更多分布在城镇,对城镇消费的拖累或应大于乡村。除此以外,城镇居民消费趋于谨慎也是重要原因,截至2024年二季度,城镇居民人均消费支出累计增速为6.1%,落后于农村居民1.5个百分点,与上年同期相比,增速差同样呈拉大趋势(图9)。继续探究原因,又与城镇居民受降薪裁员等因素影响更大,收入增长落后于农村居民有关,截至2024年二季度,城镇居民人均可支配收入累计增速为4.6%,落后于农村居民2.2个百分点(图10)。

六、政策和投资含义

政策方面,我们认为进一步扩大内需或仍有必要。若能有效扩大内需,弥补上述五大群体需求收缩造成的缺口,中国经济有望迎来企稳回升的光明前景。这或有赖于逆周期政策的加码,财政政策的可用工具包括提高赤字、增发国债、扩大专项债投向领域等。美联储降息有望开启,货币政策宽松空间有望打开,可用工具包括降准、降息、推出新的结构性工具等。但也需要注意,政策落地节奏仍难把握,不宜对快速落地期待过高。

投资方面,建议在需求扩张的领域中寻找结构性机会。前文重点分析了需求收缩的五大群体及其行为,相关领域难有较好投资表现。实际上,经济中也存在一些需求扩张的群体和领域,如重大项目和存量项目扩建投资高增、第二产业投资比重持续上升、乡村消费保持较强韧性等,其中可能蕴藏结构性投资机会。

风险因素:需求收缩影响蔓延,政策落地不及预期等。

本文源自报告:《需求收缩的五大群体都有哪些? 》

报告发布时间:2024年8月24日

发布报告机构:信达证券研究开发中心

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 需求收缩的五大群体都有哪些?