滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来核心观点

核心结论:过去银行等板块的分红可能被分流,成为其他股票或新股的“增量资金”,但今年以来可能演绎了相反的逻辑。随着越来越多的A股上市公司步入成熟期,其面临的是市场空间的逐渐饱和、新市场的缩减,成长股的正反馈放大收益可能变为负反馈放大亏损,盈利预期下修,减少了红利股被成长股分流红利再投资;而IPO和定增行为的大幅减少让分红成为一类体量可观的增量资金,(分红+回购-募资)/市值的水平快速接近美股等发达市场,在银行板块高资金敏感性的禀赋下,红利股更容易演绎“填权行情”。

摘要

高股息板块表现不佳常因“股息率陷阱”,背后原因之一是分红的外部性

现金分红是重要的场内增量资金来源,而分红出的资金不会全部回流至原股票,一部分会流入其他投资者看好的股票,一部分会因为投资者参与打新等活动从募资端(IPO、定增)流出,还有一部分会直接流出A股。

这一机制背后对应的是“红利再投资”,不分红的公司在预期回报率更高时,可以享受分红较多公司带来的增量资金,特别是当投资者认为高分红公司行业前景一般、低分红公司发展预期较好时;另外,产业趋势较好的行业,也往往伴随较大的募资需求,IPO、定增行为也会虹吸资金。

过去的A股环境中,分红的分流效应较为明显,而今年可能演绎相反逻辑

成长股的本质是将当期盈利自动带入未来进行正反馈放大,随着越来越多的A股上市公司步入成熟期,盈利预期下修,成长类股票的虹吸效应下降;另一方面,2023年以来,募资行为大幅减少,很大程度缓解了流出压力。

银行作为分红最多的行业,分流效应边际好转,今年表现良好。最近年度的分红行为来看,银行高达6133亿元,远高于分红总额第二位的石油石化(分红1910亿元)。房地产板块股息率、分红总额并不突出。

分红带来的内生增量资金量级可观,且银行板块资金敏感性强

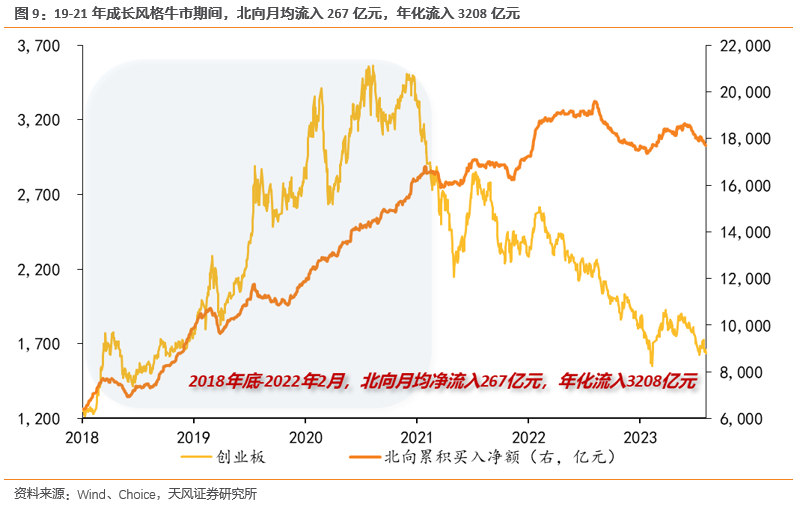

国际比较看,当前A股内生分红贡献的净增量资金占股票总市值比重快速上升,已接近美股。与A股其他关注度较高的资金主体对比:在19-21年成长风格主导期间,北向资金月均净流入267亿元,年化净流入3208亿元;主动偏股基金2020-2021年则最高季度净申购接近8000亿元,季度净申购中枢在3000亿元左右。而银行板块年度分红规模为6133亿元,而A股最近年度分红+回购总规模达24732亿元。

投资策略:把握消费板块波动率阶段放大机会,长期仍看“耐心资产”

等待地量之后的波动放大,把握消费阶段大波动:首先,8月以来的A股行情展示出市场对内需政策预期的高度敏感性:1)在7月30日的政治局会议通稿中,提振消费相关表述位于各领域细分政策之首,提出“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。2)7月25日,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》中明确对涉及领域的1500亿资金,对内需支撑政策的中央与地方的资金分担作出了安排。

第二,内需类消费板块在24H2可能反复的海外衰退交易+美国大选交易中相对出海链或占优。

第三,当前主动偏股公募基金连续5个季度赎回,而最新24Q2数据显示消费板块主动减仓较多,拥挤度已明显缓解。

长期来看,高股息超额反转条件或有两类:一是长期国债利率中枢不再下行,二是高股息板块股息率进一步提升受阻。长期风格切换需耐心等待更多右侧信号,具备垄断性、稀缺性的高股息资产有望获得价值重估。

风险提示:1)过去历史经验仅供参考;2)行业跨期比较仍存在不可比因素,仅供参考;3)政策出台和落地具备不确定性。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 天风策略吴开达:把握消费板块波动率阶段放大机会,长期仍看“耐心资产”