滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来【天风研究·固收】孙彬彬/隋修平

摘 要

伴随债券市场监管加强,市场交易活跃度下降,债券市场和机构面临交易层面流动性的或有压力。交易活跃度问题进一步延伸,机构或许会担心负债端不稳定和赎回压力。

在交易活跃度下降背景下,机构结合账户属性调整优化组合流动性,可能是近一个阶段利率和信用不同品种表现分化和差异的原因。

针对市场对于交易活跃度和流动性的担忧,我们的分析如下:

第一,利率上行也是风险

“央行的本意未必是大幅抬高利率水平中枢,更多是避免形成单边预期并不断强化。”“配置国债等各类资产是金融机构的合理需求。”“增强宏观政策协调配合,支持积极的财政政策更好发力见效。”

这说明债市防风险不等于利率上行。

第二,债市风险关键在于监管行为选择

“金融管理部门对债市的监管主要还是从“宏观审慎”和“合规”的角度推进的。只要机构是本着市场化、法治化原则进行交易,金融管理部门不会直接干预。”“一些金融机构在央行提示风险后,又从一个极端走向另一个极端,一刀切地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”

这说明监管意图是规范,不是去交易。

第三,交易角度需要结合预期和资金面来分析

市场稳定与否基础在于有无稳定的预期和稳定的资金面。一方面,目前市场预期并不稳定;另一方面,8月以来资金利率波动有所加大。债券市场交易活跃度下降既是原因,也是结果。

央行的意图或者说诉求市场已经基本明确,但是债券市场预期和资金面仍不稳定。

后续需要关注央行进一步行动和资金面,如果央行希望稳定债券市场预期,或许可以操作的就是进一步稳定资金面,比如隔夜资金利率能够重回1.8-1.9%。

我们对于债券市场仍然保持偏乐观的观点。

理由有三:第一,货币以外进一步增量政策或许会有,但是力度可能温和,而降息降准或仍是在途状态;第二,基本面是债市最重要的胜率支撑;第三,人民币资产中,债券之外,可替代资产较少;第四,防风险需要避免发生新的风险。

点位判断:

我们认为下限关注监管,上限服从基本面,我们预计10年国债在2.1-2.25%,30年国债在2.3-2.45%。

对于现阶段策略建议:

短期关注资金面,或可择机做陡;中期仍然关注做平曲线的可能。弱交易、强配置,弱化资本利得,强化组合流动性,静态考虑,可以继续参与长期限品种,账户可以哑铃型,比如一年CD加30年国债,负债稳定的机构可考虑久期加在信用上,一般机构和账户久期仍然建议加在利率上。

央行二季度以来持续提示债券市场风险和关注相关违规问题,从7月开始的监管涉及到到:出借债券账户;违规代持;报价明显偏离市场水平;国债二级市场交易中涉嫌操纵市场价格、利益输送;货币经纪在债券撮合交易留痕等方面涉嫌存在违规行为;涉及部分即时通讯工具运营商等问题。

市场关注在央行风险提示下,交易活跃度下降,是否会引发进一步市场调整?首先,我们从债市交易活跃度谈起。

1.债市交易活跃度下滑到什么程度?

我们采用债市交易量和活跃券换手率来衡量债市交易活跃度。

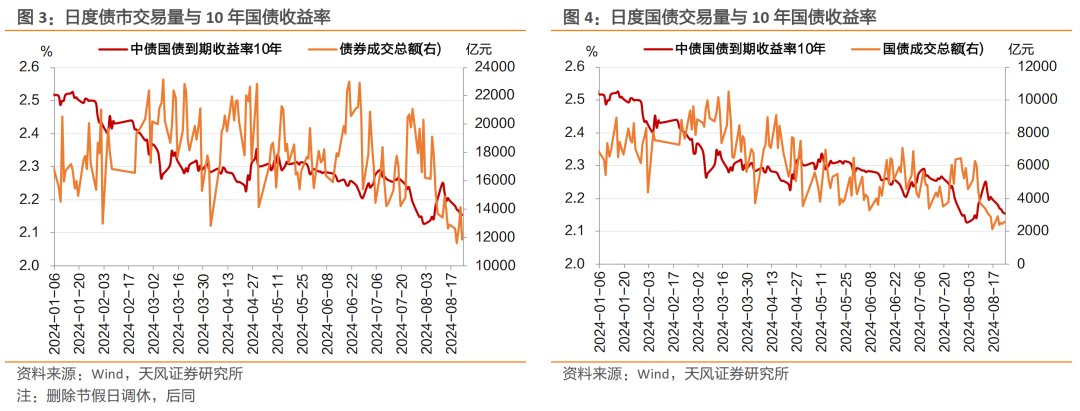

8 月至今,债市交易量为24.93万亿元,环比7月减少15.15万亿元,同比减少11.15万亿元。其中,月度环比减少量、同比减少量均为2010年以来的最大值。日度成交量方面,上周债市交易量日平均1.26万亿元,处于今年以来6.12%分位数。

在央行不断干预之下,债市收益率有所回调,同时债市交易量下降。8月21日,受中国银行间市场交易商协会副秘书长徐忠在《金融时报》专访提及国债交易影响,债市整体交易量短暂提升,但国债交易量依旧不高。

从历史数据整体来看,债市交易量与10年国债收益率呈现反向关系,债市成交额占比与10年国债收益率也呈现反向关系。

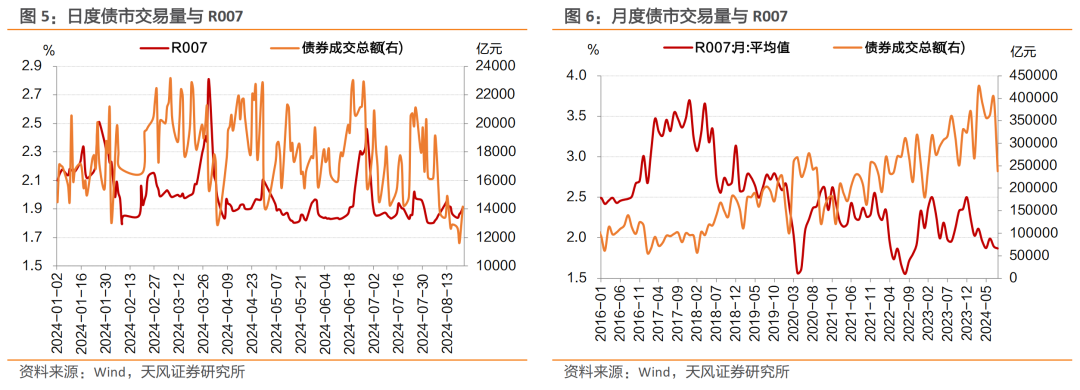

资金面角度,可以看到债市交易量在一定程度上是资金面变化的结果。

观察重点券成交量和换手率情况:

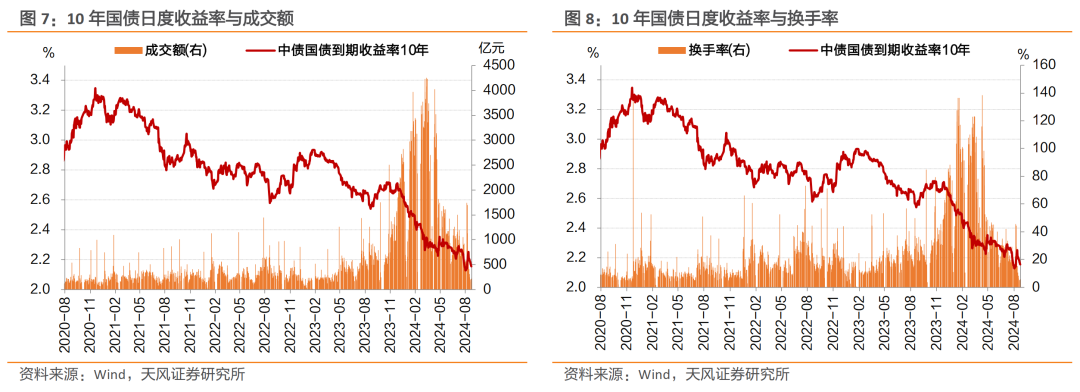

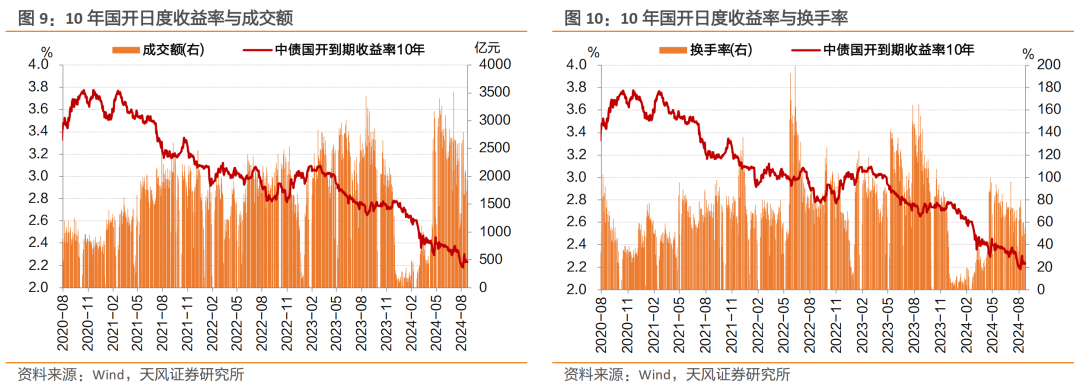

2023 年12月-2024年5月,10年国债收益率持续下行,其日成交量明显大幅上升,最高峰接近4300亿元左右,换手率也始终保持在100%左右的高位。与此同时,由于10Y国开-国债利差收窄凸显国债性价比。

2024 年5月至2024年7月,10年国债收益率转为震荡,日成交量降低到1000亿元左右,换手率也下降至40%左右。10年国开债恢复活跃度,日成交量维持在2500亿元左右,换手率上升至80%左右。

综合10年国债和国开的成交量可以看出,这一轮牛市中10年国债成交量明显提升,换手率维持高位。 10 年国开二季度相比一季度,成交额和换手率有显著改善。

10年国债在二季度以来特别是8月以来,交易量和换手率显著下滑,且低于2020-2023年的平均水平。

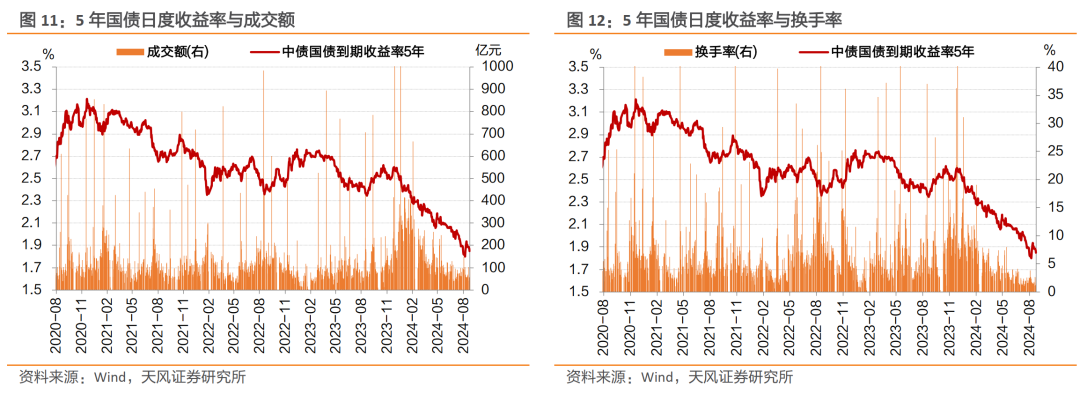

2023年11月以来,5Y国债日成交量有所上升,但换手率保持低位。原因可能在于今年长债更具性价比。

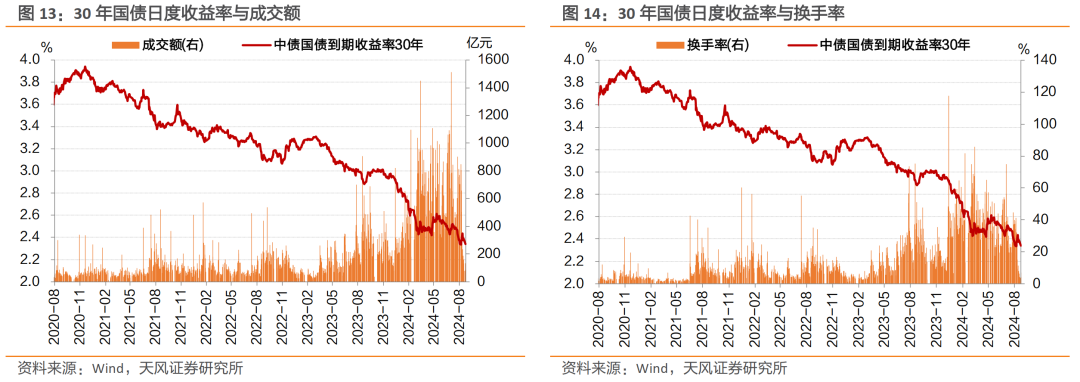

2024 年2月-7月,30Y国债收益率震荡下行,日成交量大幅上升,换手率保持在40%左右。进入8月,30Y国债日成交量和换手率显著下滑。

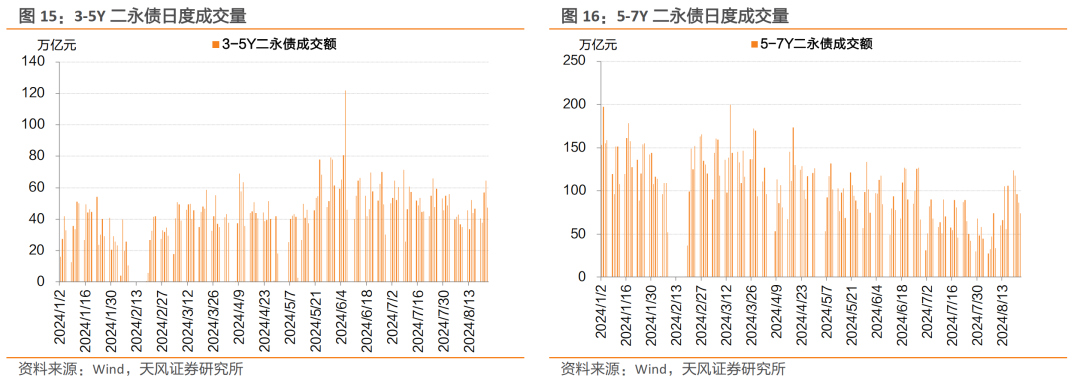

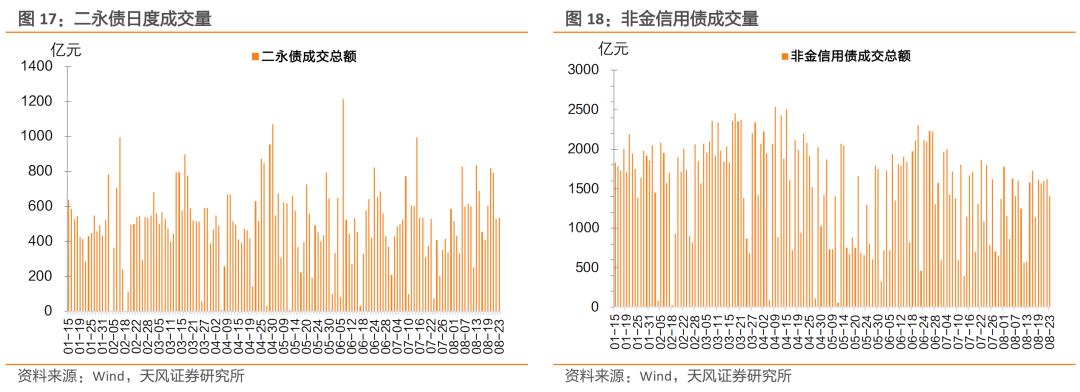

2024 年8月以来,3-5Y 、5-7Y二永债日度成交量反而有所上升。

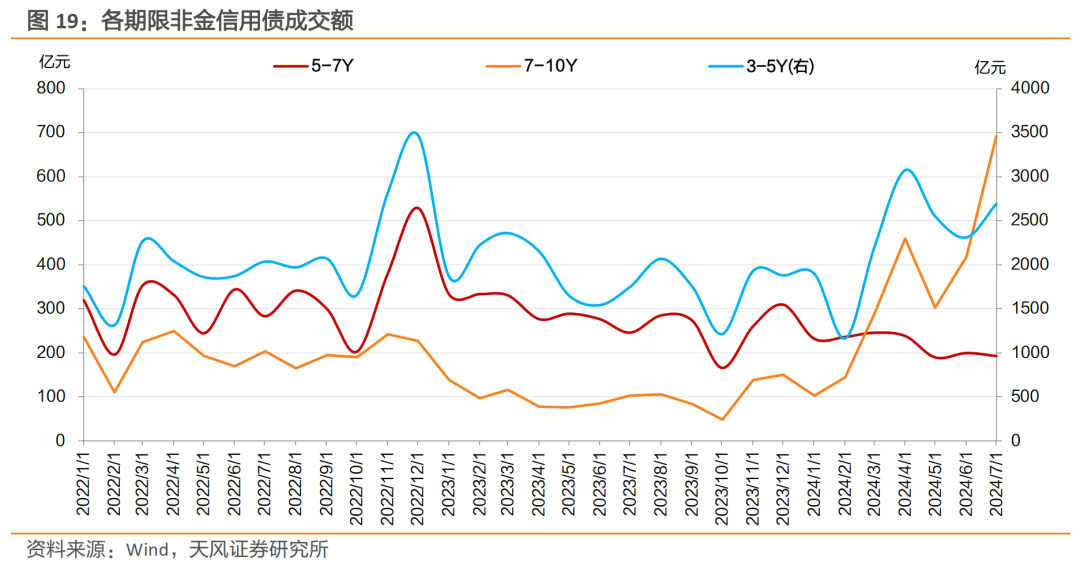

2024 年初以来,7-10年非金信用债成交额增长较多,3-5Y非金信用债成交额迅速增长后转为震荡,5-7年非金信用债成交额基本保持平稳。

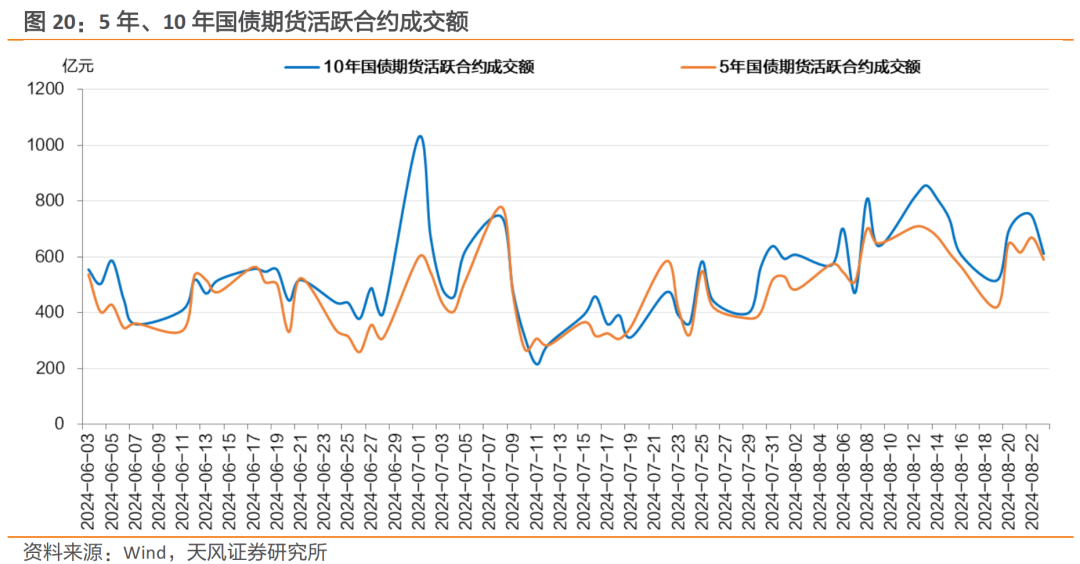

从5年、10年国债期货活跃合约成交额可以看出,8月份以来,成交额并未出现明显下降,与现券交易降温出现背离。

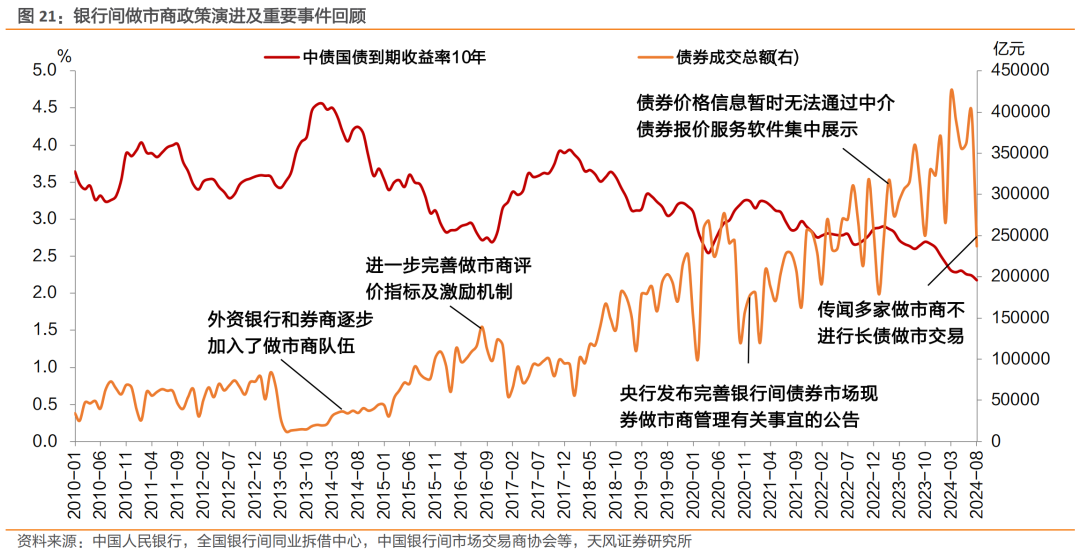

2.银行间做市商政策与债券流动性问题

2024 年8月12日,市场传闻多家做市商不进行长债做市交易 。上海证券报记者求证获悉,部分券商还在继续做市,多家银行停止长债做市。部分机构表示,目前市场敏感,自发停止了做市交易。

截止目前,银行间债券市场做市商共107家 ,其中银行做市商68家,证券公司做市商39家。

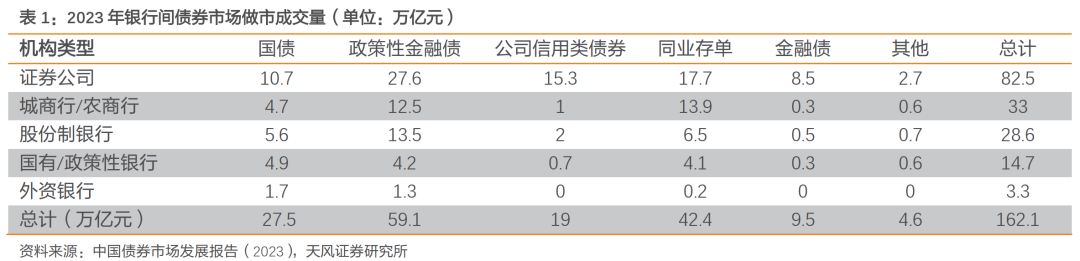

据中国银行间市场交易商协会发布的《中国债券市场发展报告(2023)》显示 ,2023年,银行间债券市场现券做市成交量(包括双边成交和请求成交等)合计162.1万亿元,较上年增长约9.2%。银行间市场现券经纪业务撮合交易127.6万亿元,同比增长10.3%,证券公司为通过经纪业务开展现券交易最多的机构类型。

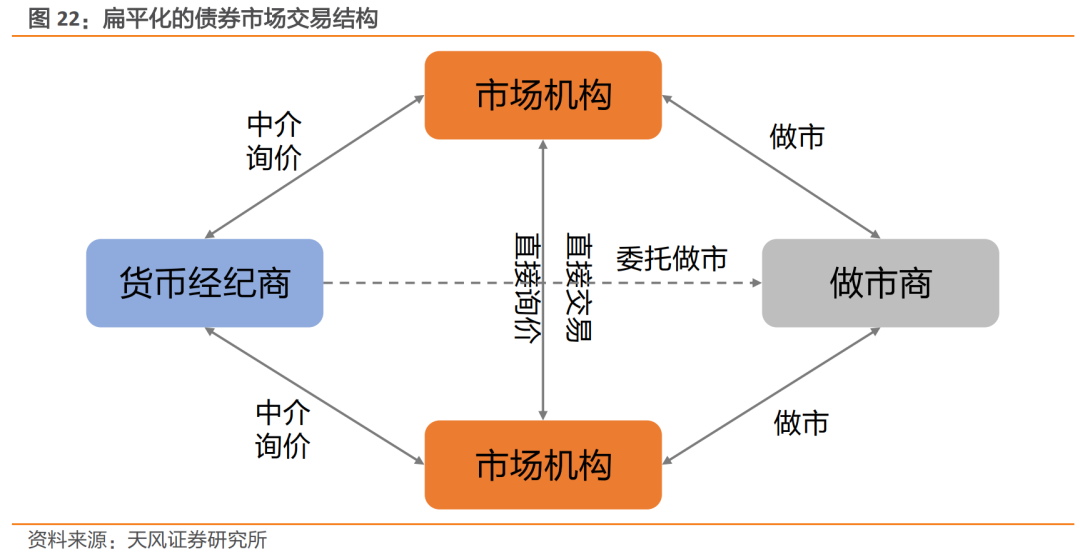

此外,做市商成交量存在一定“水分”,即有些机构之间已经达成实际交易意向,但无法直接进行交易,必须通过做市商完成交易。因此,在扁平化的市场结构下,我国债券市场交易仍是以货币经纪商为主,做市商为辅的格局。

据《中国债券市场发展报告(2023)》显示:“2023年,分券种来看,政策性金融债、同业存单、国债和公司信用类债券的做市成交量最大,合计占全部做市成交量的比重超过九成,四类债券的占比分别为36.4%、26.1%、17.0%和11.7%。分机构类型来看,证券公司做市成交量最大,约为82.5万亿元,其次是城商行/农商行,约为33.0万亿元,股份制银行、国有/政策性银行的做市成交量也均超过了10万亿元。此外,各类机构对国债、政策性金融债、同业存单的做市均较多,但公司类信用债和金融债(不含政策性金融债)则以证券公司做市为主,占比均超过八成。”

此次“停止做市”直接影响银行间市场和长期利率债。

我们计算出2023年国债、政策性金融债、同业存单、金融债(不含政策性金融债)和公司信用类债券做市成交量占银行间成交量的比例分别为39.66%、54.30%、67.45%、50.77%、36.28%。据此推算,2024年8月12日至8月23日,受做市影响减少的国债成交量估算值为16281亿元。

3. 小结

伴随债券市场监管加强,市场交易活跃度下降,债券市场和机构面临交易层面流动性的或有压力。交易活跃度问题进一步延伸,机构或许会担心负债端不稳定和赎回压力。

在交易活跃度下降背景下,机构结合账户属性调整优化组合流动性,可能是近一个阶段利率和信用不同品种表现分化和差异的原因。

针对市场对于交易活跃度和流动性的担忧,我们的分析如下:

第一,利率上行也是风险

“央行的本意未必是大幅抬高利率水平中枢,更多是避免形成单边预期并不断强化。”“配置国债等各类资产是金融机构的合理需求。”“增强宏观政策协调配合,支持积极的财政政策更好发力见效。”

这说明债市防风险不等于利率上行。

第二,债市风险关键在于监管行为选择

“金融管理部门对债市的监管主要还是从“宏观审慎”和“合规”的角度推进的。只要机构是本着市场化、法治化原则进行交易,金融管理部门不会直接干预。”“一些金融机构在央行提示风险后,又从一个极端走向另一个极端,一刀切地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”

这说明监管意图是规范,不是去交易。

第三,交易角度需要结合预期和资金面来分析

市场稳定与否基础在于有无稳定的预期和稳定的资金面。一方面,目前市场预期并不稳定;另一方面,8月以来资金利率波动有所加大。债券市场交易活跃度下降既是原因,也是结果。

央行的意图或者说诉求市场已经基本明确,但是债券市场预期和资金面仍不稳定。

后续需要关注央行进一步行动和资金面,如果央行希望稳定债券市场预期,或许可以操作的就是进一步稳定资金面,比如隔夜资金利率能够重回1.8-1.9%。

我们对于债券市场仍然保持偏乐观的观点。

理由有三:第一,货币以外进一步增量政策或许会有,但是力度可能温和,而降息降准或仍是在途状态;第二,基本面是债市最重要的胜率支撑;第三,人民币资产中,债券之外,可替代资产较少;第四,防风险需要避免发生新的风险。

点位判断:

我们认为下限关注监管,上限服从基本面,我们预计10年国债在2.1-2.25%,30年国债在2.3-2.45%。

对于现阶段策略建议:

短期关注资金面,或可择机做陡;中期仍然关注做平曲线的可能。弱交易、强配置,弱化资本利得,强化组合流动性,静态考虑,可以继续参与长期限品种,账户可以哑铃型,比如一年CD加30年国债,负债稳定的机构可考虑久期加在信用上,一般机构和账户久期仍然建议加在利率上。

风 险 提 示

基本面变化超预期,增量政策超预期,货币政策和财政政策效果存在不确定性

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 交易活跃度降低,债市怎么看?