滚雪球吧 - 让财富的雪球滚起来

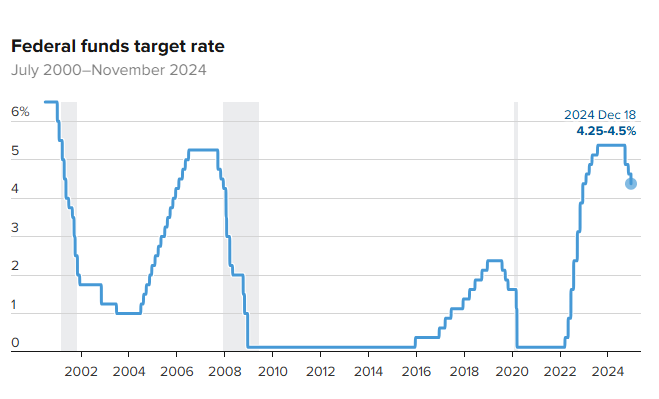

滚雪球吧 - 让财富的雪球滚起来在万众瞩目中,市场将迎来鲍威尔主席周五上午10点的重要讲话。而在这一关键时刻,美联储主席杰罗姆·鲍威尔在杰克逊霍尔会议上的演讲成为了市场关注的焦点。鲍威尔表示,如果过去的一系列货币政策调整只是序幕,那么未来的通胀战役仍需持续努力。最新的数据显示,2024年6月的核心个人消费支出(PCE)通胀率为3.6%,这一指标是衡量通胀的重要工具,不包括波动较大的食品和能源类别。这一数字相较于2022年第一季度的峰值5.8%已有所降低,但仍然显示出通胀压力的存在。

回顾历史,我们可以更清晰地看到美联储在面对通胀挑战时的政策变化与调整。2018年,鲍威尔曾表示,美联储认为在“逐步正常化的过程中”进一步加息是“适当的”。尽管当时的通胀率仍落后于2%的目标,但正在逐步接近。2018年8月的数据显示,核心个人消费支出指数同比增长2.0%。然而,这一数据直到9月底才公布,美联储在当年又两次上调政策利率,每次上调25个基点,至年底利率达到2.25%-2.50%。

进入2019年,美联储表示将“酌情”采取行动以维持经济扩张。然而,市场对于即将到来的经济放缓以及美联储2%通胀目标的“长期缺口”表示担忧。2019年8月,核心个人消费支出同比增长1.8%。面对这些挑战,美联储在2019年剩余时间里将利率下调了50个基点,至1.50%-1.75%。

2020年,平均通胀成为了市场的焦点。值得注意的是,联邦公开市场委员会(FOMC)宣布将允许通胀率在一段时间内保持在2%以上,以抵消之前通胀率低于这一水平的时期。然而,2020年8月的数据显示,核心个人消费支出通胀率仅为1.6%。由于疫情对经济的巨大冲击,年底时,联邦基金利率目标区间维持在0%-0.25%。

2021年,鲍威尔表示,美联储将很快考虑减少其购买的国债和抵押贷款支持证券的数量。这些购买行动原本是为了稳定金融市场并在疫情冲击经济时提供流动性。然而,其政策利率全年保持在0%-0.25%。2021年8月,核心个人消费支出通胀率回升至3.6%。

到了2022年,美联储主席发表了一次异常简短的讲话,以强化美联储决心采取一切措施降低通胀的信息。从3月份开始,美联储已将利率上调225个基点,至2.25%-2.50%。然而,通胀压力依然显著,2022年8月核心个人消费支出通胀率为4.9%。在杰克逊霍尔会议之后,联邦公开市场委员会又实施了三次加息——两次加息75个基点和一次加息50个基点——年底的利率达到4.25%-4.50%。

进入2023年,鲍威尔在去年此时表示,美联储准备进一步加息,“如果合适”,并在一段时间内保持利率限制,以使通货膨胀率降至2%的目标。然而,这一计划并未实施,因为美联储将利率维持在5.25%-5.50%的水平,与目前的水平相同。作为背景,2023年8月核心个人消费支出价格指数上涨3.9%,显示出通胀依然是一个需要关注的问题。

回顾过去几年,我们可以看到美联储在面对通胀挑战时的政策调整与变化。从逐步加息到降息,再到疫情期间的零利率政策,以及随后的快速加息,美联储一直在努力平衡经济增长与通胀控制之间的关系。然而,尽管取得了一些进展,通胀依然是一个需要持续关注并应对的挑战。

在未来的日子里,市场将密切关注美联储的进一步行动以及鲍威尔的讲话,以期更好地理解其货币政策的方向和对通胀的应对策略。毕竟,如果过去只是序幕,那么真正的通胀战役仍在续写之中。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 通胀顽疾难除?鲍威尔:若过去是序幕,未来挑战更艰巨!