滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来江苏银行近期发布的上半年业绩报告,展现了该行在复杂多变的经济环境中依然保持稳健前行与持续增长的态势。报告期内,该行营业收入与归母净利润分别实现了7.16%与10.05%的增长,二季度归母净利润更是攀升至96.89亿元的高点。与此同时,该行总资产规模持续扩张,不良贷款率降至历史同期最低水平,展现了其风险管理能力和稳健的经营策略。

今年上半年,江苏银行积极融入区域经济,在制造业、绿色金融、普惠金融等领域展现专业与创新,贷款余额显著增长。该行在零售业务上聚焦财富管理,加速智慧零售建设,零售AUM创新高至1.39万亿。

目前,江苏银行总市值稳固保持在1400亿元左右,位居17家城市商业银行市值榜首,彰显了市场对其经营成果、发展潜力和股东回报能力的高度认可。

同环比双增,展现出强劲的成长能力

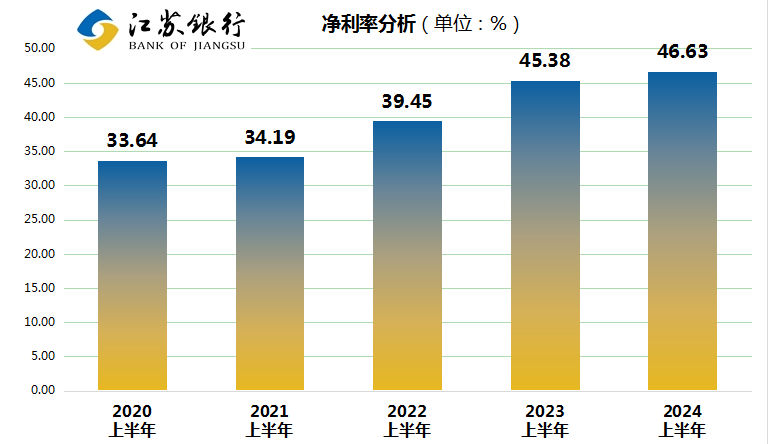

报告显示,江苏银行实现营业收入416.25亿元,较去年同期增长7.16%,归母净利润则实现了更为显著的跃升,达到187.31亿元,同比增长10.05%。净利润率高达46.63%,较2023年同期提升1.25个百分点,延续了自2020年以来的稳健增长轨迹。截至上半年末,其平均净资产收益率保持在7.02%的高位,持续展现出强劲的盈利能力。

说明:该图表由金融界上市公司研究院制作,数据源自东财Choice。

具体到单季度表现,今年二季度,江苏银行实现归母净利润96.89亿元,不仅同比增长了10.08%,还实现了环比7.15%的增长。这一数据,勾勒出江苏银行持续稳健且充满活力的增长轮廓。

从宏观视角审视,我国经济上半年实现了总体平稳、稳中有进的发展,GDP总量达到约61.7万亿元,同比增长5.0%。今年4至6月的平均PMI为49.8,略高于前三月的49.7,显示出经济活力在逐步提升。

在此背景下,国内产业结构持续优化,高技术制造业和服务业展现出强劲的增长势头,为经济转型升级注入了新血液。这一宏观经济环境也为江苏银行的稳健增长提供了基础。

银行业整体经营情况同样呈现积极态势。据中国人民银行、国家金融监管总局等机构发布的数据,上半年银行业净利润稳步增长,资产规模持续扩大,贷款与存款业务均保持稳定增长,金融科技应用不断深化,风险管理和监管水平也得到提升,创新业务不断拓展。

截至二季度末,国内银行业金融机构本外币资产总额达到433.1万亿元,同比增长6.6%;商业银行累计实现净利润1.3万亿元,同比增长0.4%。

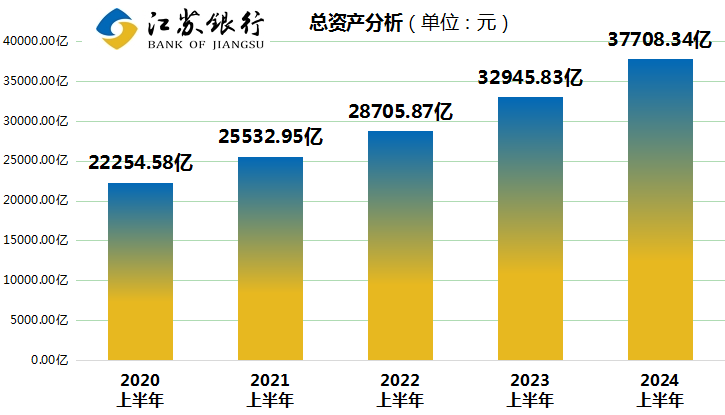

江苏银行作为全国系统重要性银行,其业绩表现与银行业整体表现相呼应,2024上半年末的资产规模达3.77万亿元,呈现稳步增长的态势,展现出一定的扩张能力和市场地位。

说明:该图表由金融界上市公司研究院制作,数据源自东财Choice。

区域经济方面,江苏省上半年GDP增速达到5.8%,高于全国平均水平,为江苏银行的业务发展提供了肥沃的土壤。

作为江苏省内最大的法人银行,江苏银行在全国范围内设有530多家机构,其中在江苏省内更是实现了地级市全覆盖,达到460多家机构。该行存款余额和贷款余额分别增长了11.52%和8.47%,实现了存贷双增的良好局面,为区域经济发展提供了坚实的金融支持。

在风险管理方面,江苏银行展现了其卓越的抗风险能力。报告期末,该行不良贷款率0.89%,创同期历史新低,显示出该行在信贷资产质量方面的持续优化。

此外,江苏银行的拨备覆盖率维持在357.20%的高位,核心资本充足率也提升至13.35%,较2023年同期增长0.55个百分点,显示出其风险抵御能力和稳健的财务状况。

深度融合区域经济,金融服务再升级

江苏银行在业务布局上,划分为对公(公司金融)、零售(个人金融)及金融市场(资金)三大业务,其中对公业务因其深度服务实体经济而占据主导地位。

江苏银行紧密契合政策导向,深度融合区域经济特征与自身资源禀赋,致力于为实体经济提供精准、高效的金融服务。在制造业、绿色金融及科技金融等多个关键领域,该行均取得了显著成就,彰显了其金融服务的专业性与创新性。

针对制造业领域,江苏银行围绕“1650”及“51010”产业集群建设,不断深化行业研究与服务机制改革,致力于提供特色鲜明、专业精准、量身定制的金融服务方案。同时,在交通、能源、城建环保等关乎国计民生的重大基础设施领域,该行以重大项目为驱动,积极拓展中长期项目贷款,有效提升了金融服务的靶向性与实效性。

报告期末,江苏银行的制造业贷款余额达到3079亿元,同比增速高达21.23%,远超整体贷款增速12.76个百分点,证明了该行在制造业金融服务领域的底蕴与动力。

在绿色金融领域,江苏银行积极响应国家“双碳”战略,通过构建绿色金融改革创新试验区服务方案、深化与政府部门及企业的合作、创新绿色金融产品等多元化举措,持续拓宽绿色融资渠道,增强绿色金融服务供给能力。

截至2024年6月底,该行绿色融资规模已突破5600亿元大关,同比增长22%,为推动社会绿色低碳转型贡献了力量。

零售业务营收五年复合增长率15.85%,零售AUM再创新高

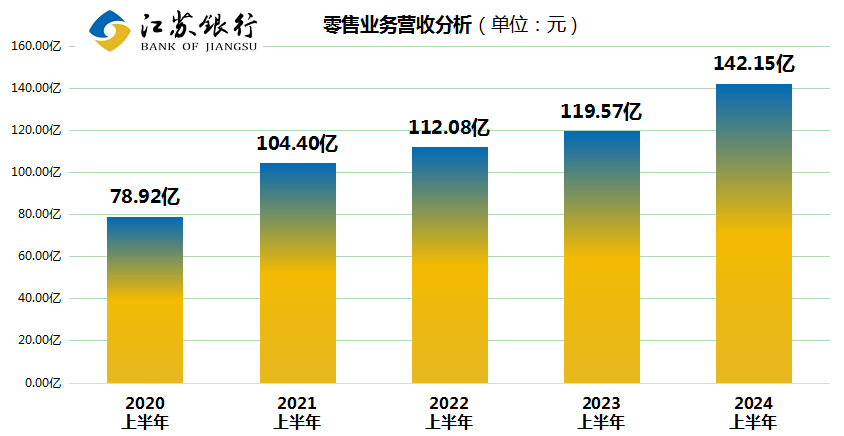

江苏银行的零售业务作为增长引擎,展现出强劲的发展动能。根据东财Choice及江苏银行历年财报数据的分析,该行零售业务自2020年上半年以来,营业收入实现了从78.92亿元至当前142.15亿元的飞跃,五年间复合增长率高达15.85%,凸显了其稳健且高速的增长态势。

说明:该图表由金融界上市公司研究院制作,数据源自东财Choice。

具体而言,江苏银行紧密围绕“做大零售业务,聚焦财富管理”的战略目标,致力于构建智慧零售生态圈,通过“全客群、全渠道、全产品”的三大发展支柱,深化内外部合作,强化科技赋能,推动零售业务全面转型升级。

零售存款方面,江苏银行报告期内实现零售存款余额8029亿元,同比增长13.38%。零售资产管理规模(AUM)达到1.39万亿元,同比增幅达11.70%,彰显出强大的客户基础和市场影响力。

在财富管理领域,该行持续优化产品体系,深化客户分层服务,推动公私联动,构建涵盖家族信托、保险金信托等多元化财富管理服务。通过线上线下融合策略,江苏银行不仅服务了超过1.8万户的董监高及高净值客户,还举办多场法律讲座、企业家对话等活动,增强了客户粘性。江苏银行的财富及私人银行业务AUM突破4000亿元,增速超17%,展现了财富管理业务的快速增长潜力。

在养老金融领域,江苏银行积极响应社会老龄化趋势,深化养老金融服务体系,率先试点并推广个人养老金业务,提供专属金融产品和服务,助力客户实现养老规划,彰显了企业的社会责任与担当。

在消费金融方面,江苏银行紧跟政策导向,创新推出“零首付”汽车分期产品,并携手车商举办车展活动,有效激活汽车消费市场。信用卡业务通过数字化转型与“四化建设”的推进,实现了客户规模与贷款余额的双重增长,同时优化了客户体验。

金融科技引擎驱动,加速数字化转型

在数字化时代的浪潮下,江苏银行积极拥抱变革,以金融科技为引擎,全面加速其数字化转型进程。

报告期内,江苏银行不断优化战略布局,全力推动全行范围内的数字化转型,旨在构建一个稳固且高效的数字底座。在此过程中,该行聚焦实际问题,强化总行管理效能与服务能力,将风险防控机制无缝嵌入业务全链条,确保业务稳健运行。

同时,该行推出“苏银e链”服务体系,创新金融产品近20项,有效拓宽了金融服务边界,为实体经济发展注入了动力。

在普惠金融领域,江苏银行采用移动作业模式,依托OCR图像识别与大语言模型(LLM)等先进技术,实现了普惠金融业务向移动端轻量化转型,提升了管理效率与客户体验。

而在零售业务方面,该行则构建了“全客群、全渠道、全产品”的服务体系,通过手机银行APP、网上银行及自助终端等多渠道,实现了线上线下服务的无缝衔接,极大地便利了客户。

此外,江苏银行推出了“智能文档助手”等智能金融产品,自动解析用户需求,简化审批流程,提升了服务效率与客户满意度。

未来,江苏银行将继续秉承服务实体经济的初心,深化对公与零售业务的协同发展,以科技创新为驱动,不断提升服务质效。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 江苏银行上半年业绩大放异彩,市值跃居城商行榜首