滚雪球吧 - 让财富的雪球滚起来

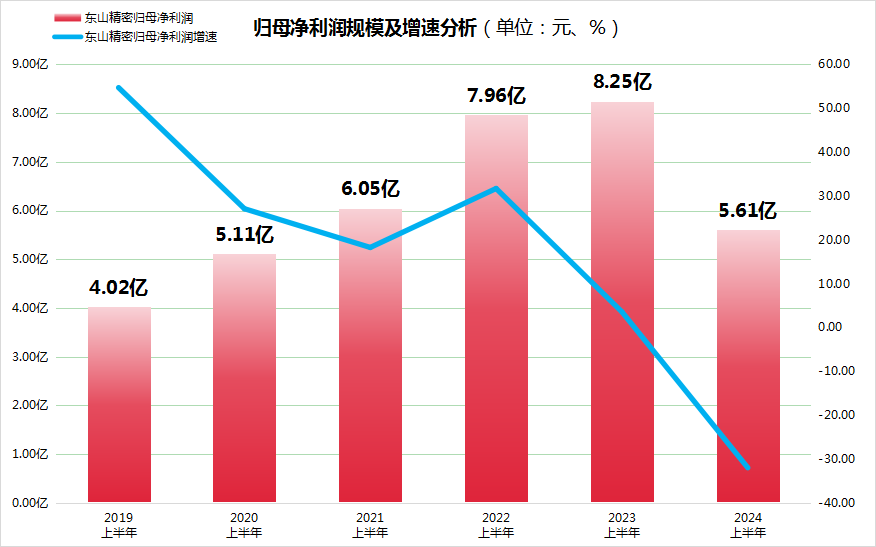

滚雪球吧 - 让财富的雪球滚起来东山精密(002384.SZ)发布了其2024年半年度财务报告,数据显示公司在报告期内实现了营业收入的稳健增长,达到166.29亿元,同比增长21.67%,显示出其市场扩张的积极态势。然而,归母净利润却出现下滑,仅为5.61亿元,同比下降32.01%,呈现出“增收不增利”的现象,净利润水平回落至2021年同期水平。

据了解,东山精密在光电显示及精密制造领域仍保持着领先地位,特别是在柔性线路板与印刷电路板市场占据重要份额。同时,公司积极布局新能源汽车市场,与消费电子业务共同构成了双核心产业格局,展现出其战略转型的决心与潜力。

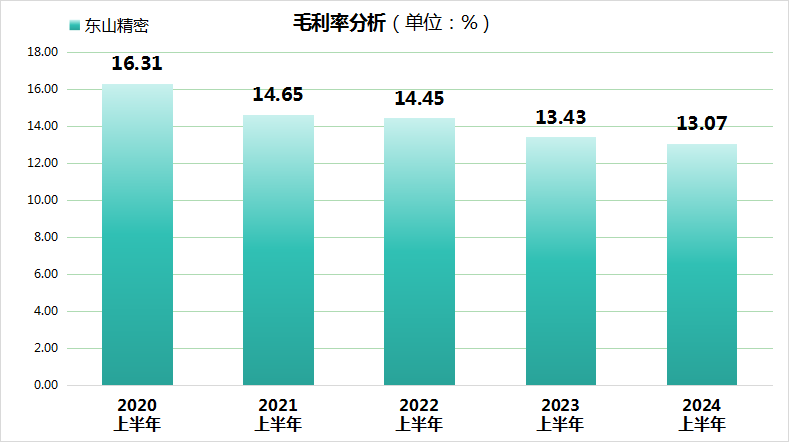

然而,今年上半年业绩表现不及预期,归因于公司在电子电路与精密制造领域的市场竞争加剧,导致产品价格承压下降,进而影响了公司的盈利能力。同时,非经常性收入的减少、汇率波动带来的财务成本增加、新产品量产初期的成本摊销,以及整体毛利率从2023年上半年的13.43%下降至当前的13.07%,共同构成了净利润下滑的财务压力。

净利率也显著下降,由6.03%缩减至3.3%,降幅达2.67个百分点,进一步反映了公司盈利能力的减弱。

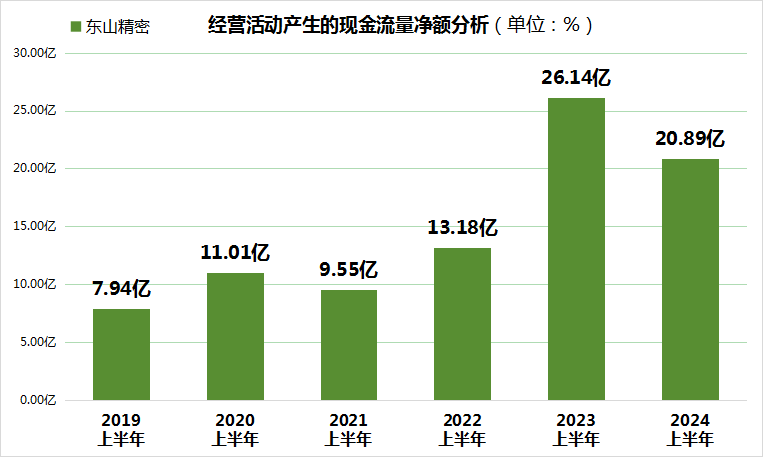

然而,尽管战略方向明确且市场布局广泛,东山精密在报告期内的经营性现金流净额也出现了下滑,减少至20.89亿元,同比下降20.08%,这或许是公司需要进一步优化现金流管理、加强成本控制的重要信号。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » “报”料| 东山精密2024上半年“增收不增利”,毛利率、现金流净额双双下降