滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:宏观陈述 东北证券

摘要

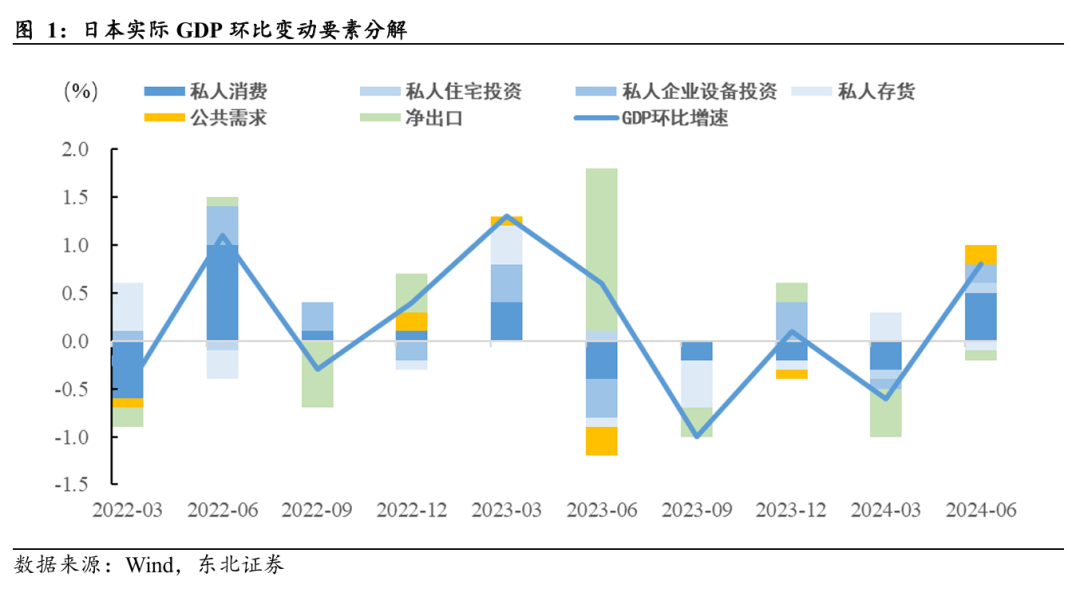

日本2024年二季度实际GDP环比增速0.8%,高于市场普遍预期的0.6%。分项目看,个人消费实际环比上升1%,时隔四个月再度由负转正;私人企业设备投资环比实际上升1.6%;政府消费支出实际环比增长0.1%,公共投资实际环比增长4.5%。进出口方面,出口实际环比增长1.4%,进口则实际环比增长1.7%。

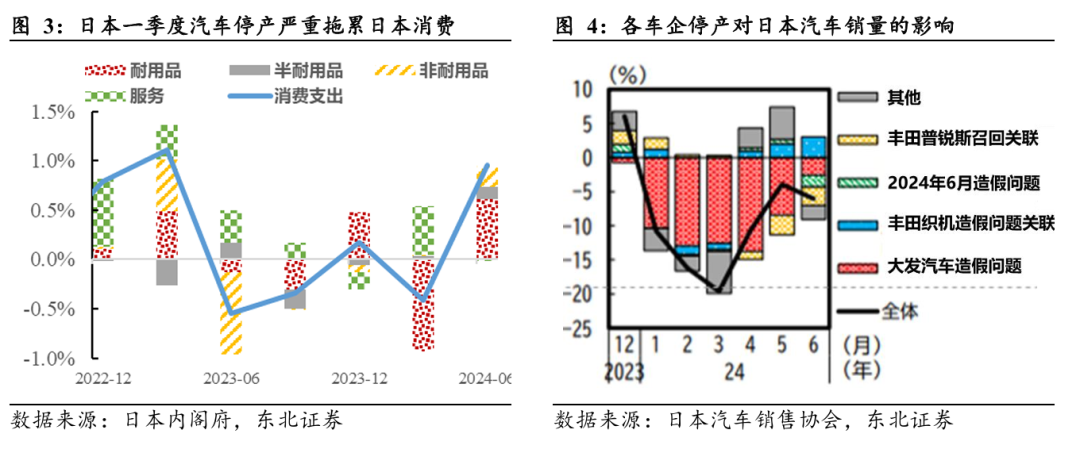

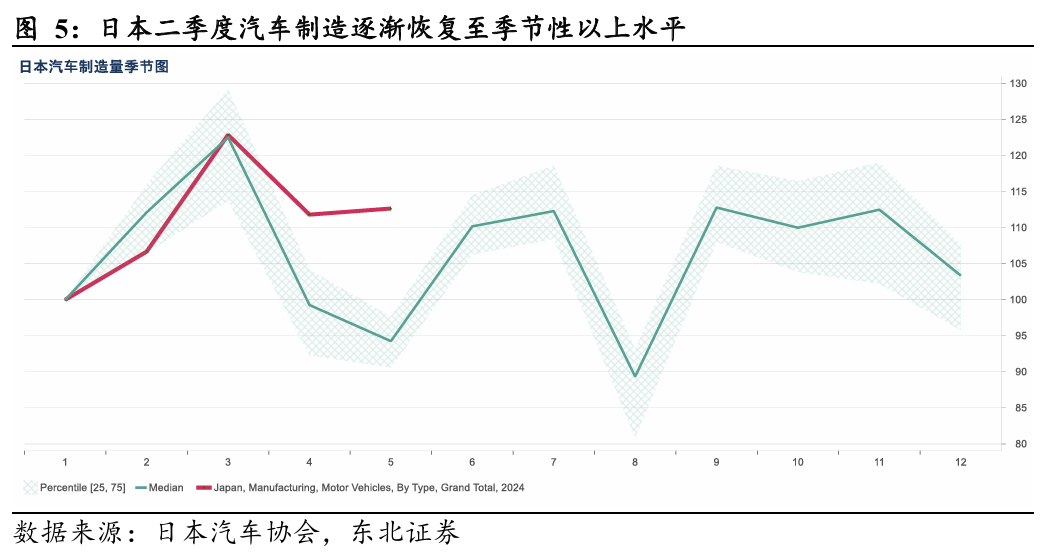

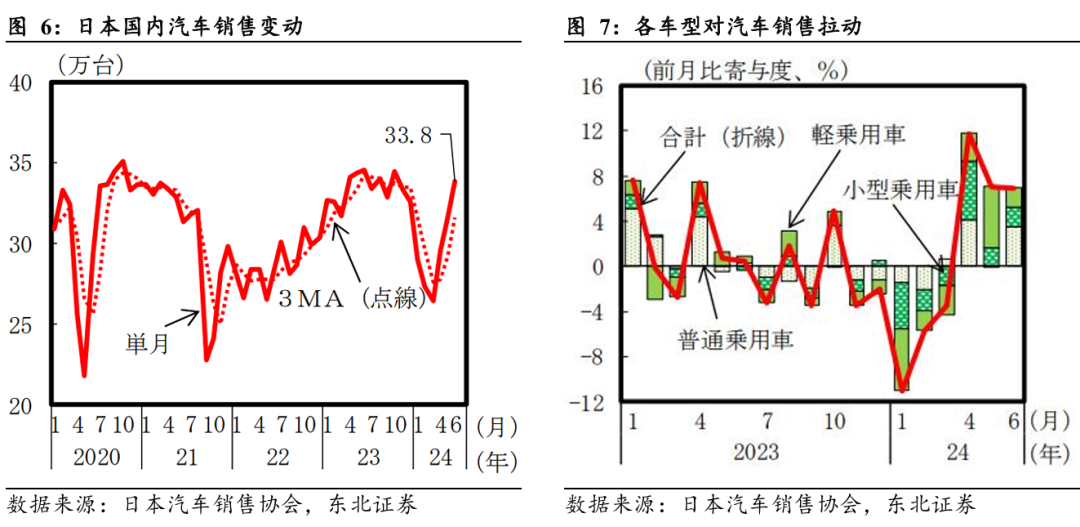

日本二季度GDP增速得以由负转正的关键在消费,主要汽车厂商恢复生产起到了核心作用。2024年一季度消费受汽车停产严重拖累,随着主要汽车厂商在2季度也逐渐摆脱停产停售影响,日本整体汽车产量达到高于季节性80%以上的水平,销量也在二季度回升企稳,这直接拉动了消费整体的由负转正。

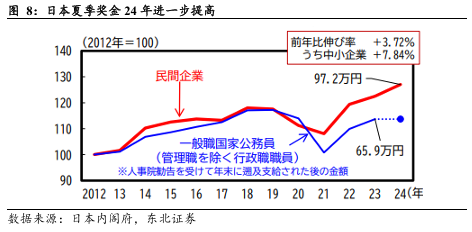

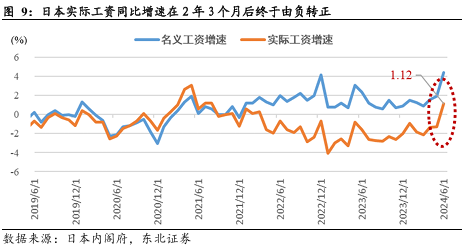

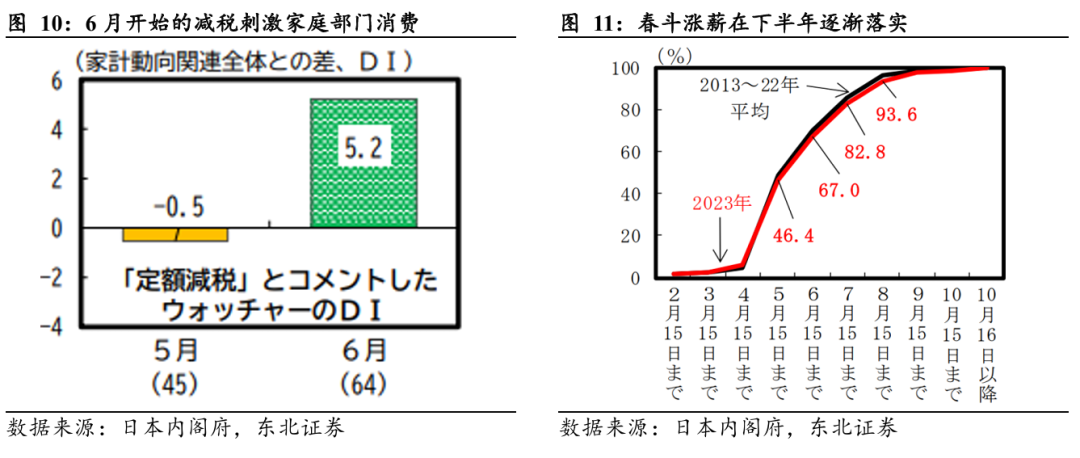

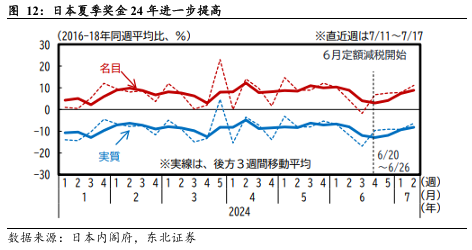

二季度同样能观测到个人收入提升对消费的推动作用。日本大多数公司于二季度发放夏季奖金,其奖金规模平均为97.2万日元,同比增长3.7%。日本实际工资增速也在二季度由负转正达到1.12%,这是近两年三个月来的第一次,对消费整体的转向起到核心作用。2024年春斗的涨薪也从二季度起开始落实,日本政府于6月推出的减税政策也在相当程度上直接提高居民收入。

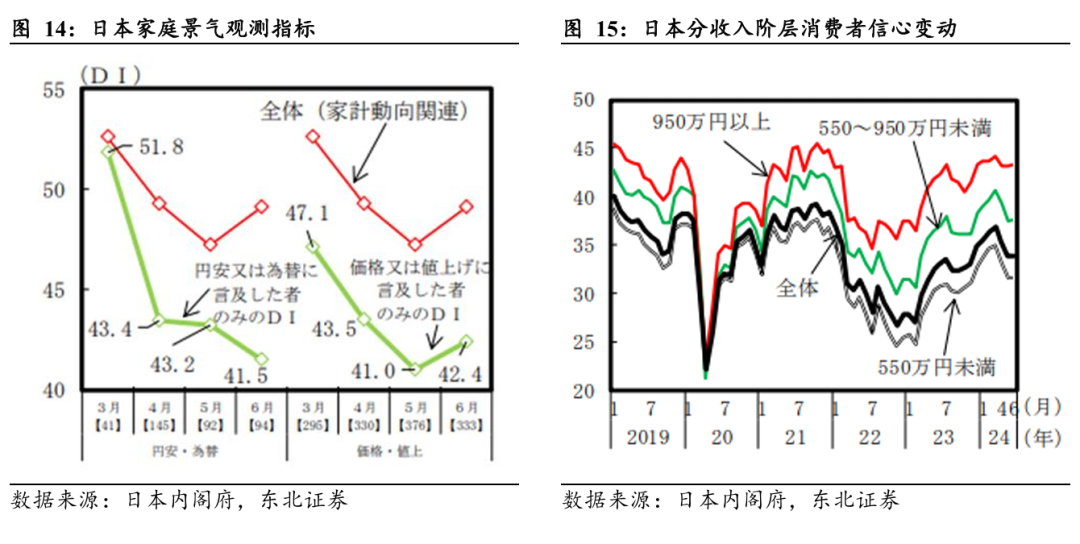

日本消费者信心指数因此在二季度企稳,但如果继续看消费者预期的发展动态,这种改善仍存在结构性差异。日元贬值和通胀对消费的抑制作用虽然有所缓和但仍然存在,而消费信心抬高的更多还集中于高收入群体,中低收入者群体的消费信心则有所下滑。这一问题很大程度上来源于大企业与中小企业在工资增长的结构性差异。在通胀趋缓的大背景下,消费支出的后续增长还有赖于整体工资增长所带来的量增效果,中小企业工资增长是其中关键。

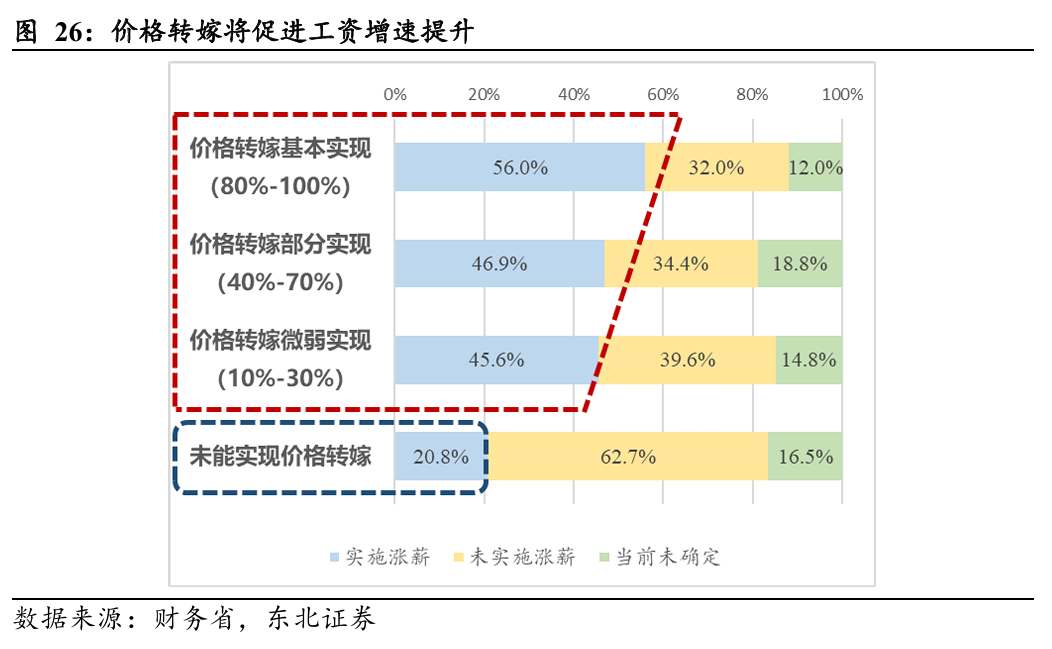

日本后续消费的扩张取决于中小企业工资增速的提升,而中小企业工资增速的提升则取决于价格转嫁能否顺利进行。2022年以来的通胀使得面向消费端的大企业利润大幅抬升,而上游的中小企业则并未享受到这一红利,不同规模企业间利润增速出现分化。如要促进中小企业工资协同上涨,则需要实现利润在全产业链内的公平分配。

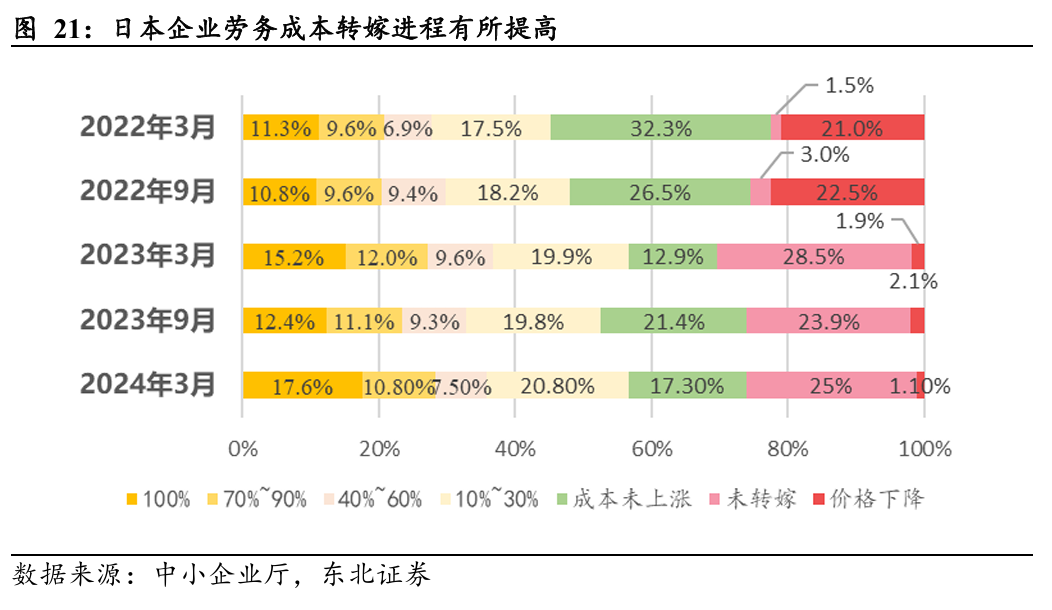

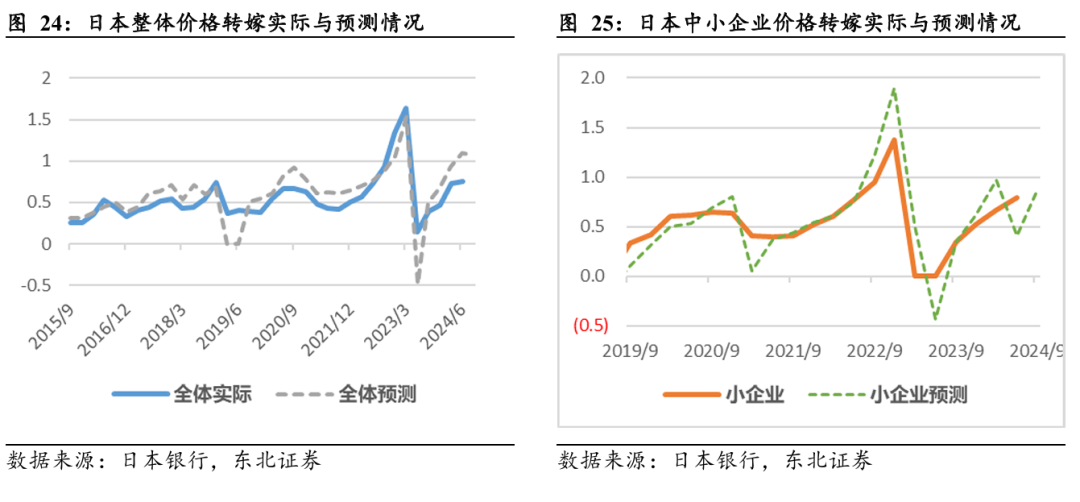

整体上看,目前日本中小企业的价格转嫁逐渐向其他规模企业收敛,并随着整体情况的好转而好转,这将直接有助于中小企业维持工资增速的可持续,扩大整体消费水平。2022年日本进入通胀环境后,抑制企业价格转嫁的长期慢性通缩物价结构逐渐瓦解,整体价格转嫁水平逐渐上行。历经两年后,大中型企业对其上游的中小企业外包价格开始抬高,使得中小企业的价格转嫁进程得以推进,盈利水平提高。日本中小企业厅及公正取引委员会也在积极推动这一进程,促进利润在全产业链内公平分配,并采取诸多措施惩处对上游供应商压价的大企业,典型案例有日立汽车、日清食品等。在这一背景下,2024年3季度中小企业的价格转嫁情况也得以恢复,这将对中小企业涨薪的持续性提供支撑。

风险提示:中小企业价格转嫁进程存在不确定性。

正文

1.主要数据

日本内阁府于8月15日发布2024年二季度GDP第一次速报数据,日本2024年二季度实际GDP环比增速0.8%(年化增速3.1%)。分项目看,个人消费实际环比上升1%,时隔四个月再度由负转正;私人企业设备投资环比实际上升1.6%,较前值大幅提高4.2个百分点;政府消费支出实际环比增长0.1%,公共投资实际环比增长4.5%。进出口方面,出口实际环比增长1.4%,进口环比增长1.7%。

2.消费是二季度GDP增长的核心引擎

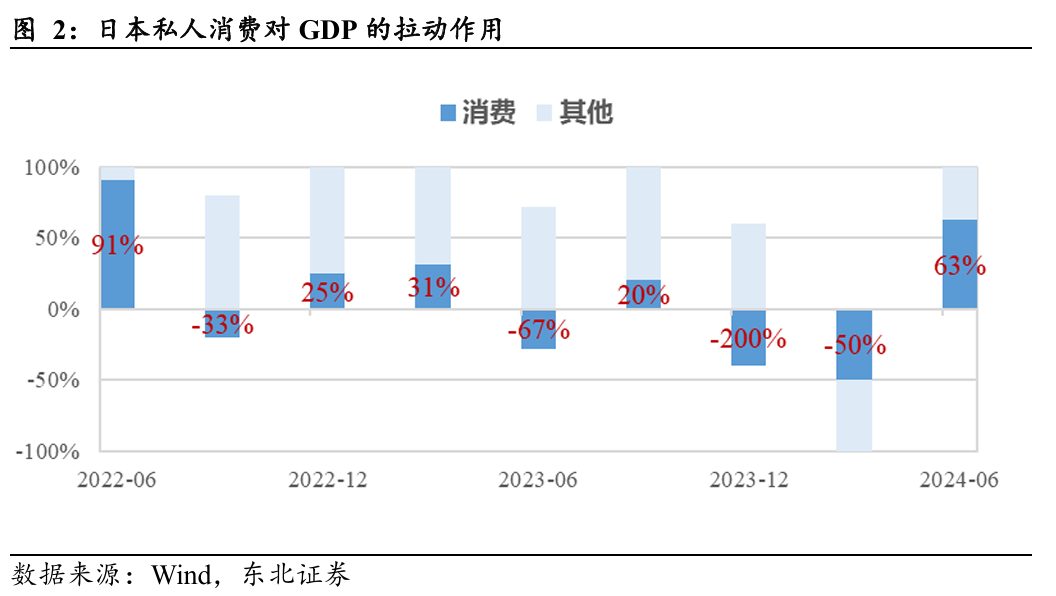

日本二季度GDP增速得以负转正的关键在消费,这一方面是一季度各主要汽车厂商停产停售的影响逐渐消退,另一方面也有工资增速及个人收入提高后对消费刺激作用的影响。二季度消费对GDP环比增速的拉动为0.5%,占整体增速的63%。其中耐用品消费的变化对消费增速整体上升起到了核心推动作用,耐用品消费的变化直接受汽车销量左右。2024年一季度耐用品消费受汽车停产拖累,给消费支出增速带来了高达-0.93%的负面影响,而在主要汽车厂商在2季度也逐渐摆脱停产停售影响,日本整体汽车产量达到高于季节性80%以上的水平,销量也在二季度抬升企稳。这直接拉动了消费整体的由负转正,耐用品对二季度消费支出的整体带动达到了63%。

二季度同样能观测到个人收入提升对消费的推动作用。日本大多数公司于2024年二季度内发放夏季奖金,其中私营企业奖金平均规模达到97.2万日元,同比增速为3.72%。日本实际工资增速也在二季度由负转正达到1.12%,这是近两年三个月内的第一次,对消费整体有转向作用的影响。并且2024年春斗的涨薪从二季度起开始落实,日本政府于6月推出的减税政策都在相对程度上直接提高居民收入并推动工资收入预期上行。

日本消费者信心也因此在二季度企稳,但如果继续看消费者预期的发展动态,我们可以看到这种向上的变化是存在结构性差异的。日元贬值和通胀对消费的抑制作用虽然有所缓和但仍然存在,而消费信心抬高的更多还集中于高收入群体,中低收入者群体的消费信心则有所下滑。我们可以看到这一问题很大程度上来源于大企业与中小企业在工资增长的结构性差异,中小企业的工资增长情况虽然相较于2023年有大幅好转,但其上限和分布情况仍远不如大企业。日本大企业的工资已经连续三年上升,对个人收入预期也有明显的扭转作用。中小企业工资增速不充分映射到消费企业营收上,便是超市、餐饮等大众消费2023、2024年的主要收入提升来自于涨价,消费量的带动作用并不明显,而在通胀趋缓的大背景下,消费支出的整体提升还有赖于工资收入的增长撬动消费量的扩大。

3.中小企业价格转嫁顺利有望助推消费进一步扩张

日本后续消费的扩张取决于中小企业工资增速的提升,而中小企业工资增速的提升则取决于价格转嫁能否顺利进行。2022年以来的通胀使得面向消费端的大企业利润大幅抬升,而上游的中小企业则并未享受到这一红利,不同规模企业间利润增速出现分化。大企业的利润增速为涨薪提供了空间,如要促进中小企业工资协同上涨,则需要将利润在全产业链内公平分配。日本政府正在积极推动这一价格转嫁进程,从经产省中小企业厅的调查数据看,2024年日本中小企业向大企业的劳动成本转嫁率有所提升。

整体上看,日本中小企业的价格转嫁情况逐渐向其他规模企业收敛,并随着整体价格转嫁情况的好转而好转,这将直接有助于中小企业后续工资增速的提高,扩大整体消费水平。2022年日本进入通胀环境后,抑制企业价格转嫁的长期慢性通缩物价结构逐渐瓦解,整体价格转嫁水平逐渐上行。历经两年后,大中型企业对其上游的中小企业外包价格也随通胀逐渐抬高,使得中小企业的价格转嫁进程得以推进,盈利水平提高。日本中小企业厅及公正取引所也在积极推动这一进程,促进利润在全产业链内公平分配,并采取诸多措施惩处对上游供应商压价的大企业,典型案例有日立汽车、日清食品等。在这一背景下,2024年3季度中小企业的价格转嫁情况也得以恢复,这将对中小企业涨薪的持续性提供支撑。

风险提示:中小企业价格转嫁进程存在不确定性。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 消费大幅回升,日本经济的二级火箭开始发力