滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:宏观fans哲 方正证券

核心观点

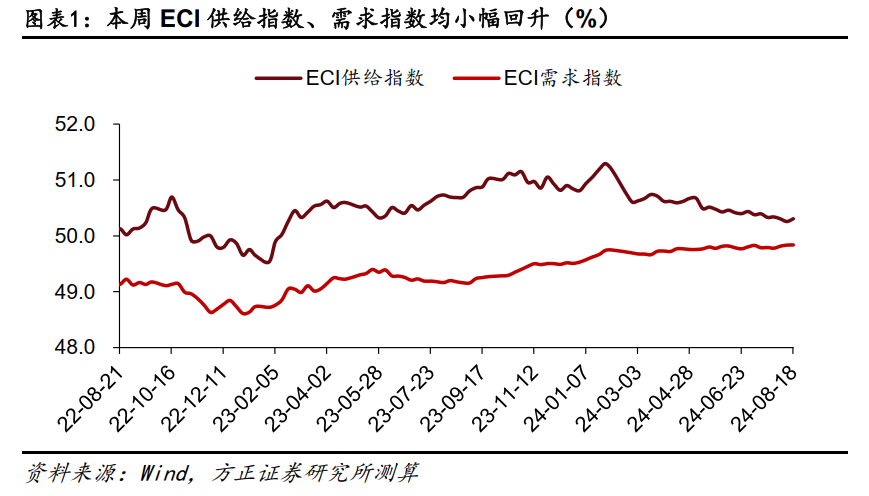

周度ECI指数:从周度数据来看,截至2024年8月18日,本周ECI供给指数为50.31%,较上周回升0.05%;ECI需求指数为49.84%,较上周回升0.01%。从分项来看,ECI投资指数为49.91%,较上周回升0.01%;ECI消费指数为49.37%,较上周回落0.01%;ECI出口指数为50.54%,较上周持平

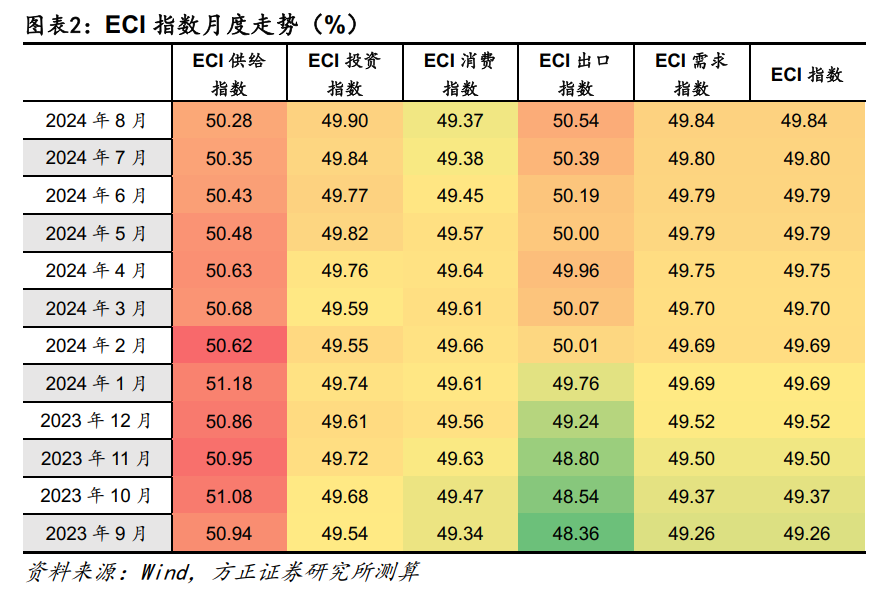

月度ECI指数:从8月前两周的高频数据来看, ECI供给指数为50.28%,较7月回落0.07%;ECI需求指数为49.84%,较7月回升0.04%。从分项来看,ECI投资指数为49.90%,较7月回升0.06%;ECI消费指数为49.37%,较7月回落0.01%;ECI出口指数为50.54%,较7月回升0.15%。从ECI指数来看,8月份经济延续了7月份经济数据表现出的需求偏弱的特征,而从分项来看消费需求仍旧偏弱,出口和基建则有望边际回暖,但需求端若要持续修复仍需政策端有所发力。工业生产方面,受外需回落影响汽车制造业景气度仍偏低,但下游行业开工率整体有所修复;消费方面,出行链延续了7月份以来的高景气,8月上旬乘用车零售也同比环比均出现了一定改善,8月社零有望延续修复态势。出口方面,7月底以来我国监测港口累计完成货物吞吐量显著回暖,表征8月出口数据或较7月有所修复。

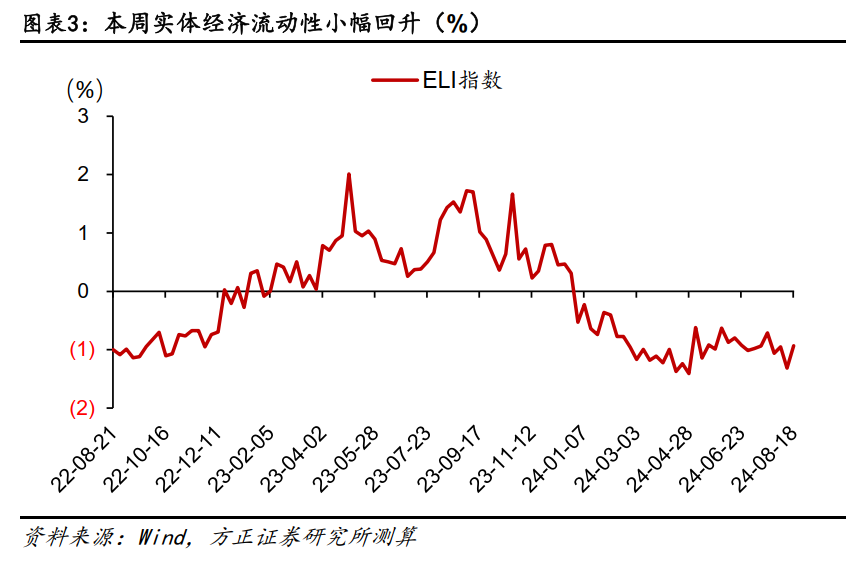

ELI指数:截至2024年8月18日,本周ELI指数为-0.93%,较上周回升0.29%。新发贷款利率继续下移、宽信用仍有待总量宽松加码。由于7月份LPR报价落地“降息”,带动贷款利率进一步下行,人民银行数据显示,7月份,新发放企业贷款加权平均利率为3.65%、新发放个人住房贷款利率为3.4%,分别比去年同期低22个基点和68个基点,个人按揭贷款利率调低到企业贷款利率之下,但是7月份社融口径新增人民币贷款负增长,居民和企业部门“提前还贷”诉求升温,有效融资需求不足依旧是制约信用扩张的主要原因,就7月“降息”之后,有两方面因素或推动实体经济流动性需求趋稳:(1)在5年期LPR报价本年度已经累计调降35个bp、1年期LPR报价下调10个bp的基础上,下半年主要政策利率和贷款利率仍有下调的空间;(2)债券融资需求向好,7月份拉动新增社融的主要分项是政府债券融资和企业债券融资,预计8月份开启政府债券融资节奏或继续加快,同时债券融资利率走低也导致企业融资需求以债券替换贷款,直接融资需求回升也有助于流动性向好。

风险提示:产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

正文如下

1 本周双指数概览

1.1 ECI指数:8月经济延续供给走弱需求走强

从周度数据来看,截至2024年8月18日,本周ECI供给指数为50.31%,较上周回升0.05%;ECI需求指数为49.84%,较上周回升0.01%。从分项来看,ECI投资指数为49.91%,较上周回升0.01%;ECI消费指数为49.37%,较上周回落0.01%;ECI出口指数为50.54%,较上周持平。

从8月前两周的高频数据来看, ECI供给指数为50.28%,较7月回落0.07%;ECI需求指数为49.84%,较7月回升0.04%。从分项来看,ECI投资指数为49.90%,较7月回升0.06%;ECI消费指数为49.37%,较7月回落0.01%;ECI出口指数为50.54%,较7月回升0.15%。从ECI指数来看,8月份经济延续了7月份经济数据表现出的需求偏弱的特征,而从分项来看消费需求仍旧偏弱,出口和基建则有望边际回暖,但需求端若要持续修复仍需政策端有所发力。工业生产方面,受外需回落影响汽车制造业景气度仍偏低,但下游行业开工率整体有所修复;消费方面,出行链延续了7月份以来的高景气,8月上旬乘用车零售也同比环比均出现了一定改善,8月社零有望延续修复态势。出口方面,7月底以来我国监测港口累计完成货物吞吐量显著回暖,表征8月出口数据或较7月有所修复。

1.2 ELI指数:宽信用仍有待总量宽松加码

截至2024年8月18日,本周ELI指数为-0.93%,较上周回升0.29%。

新发贷款利率继续下移、宽信用仍有待总量宽松加码。由于7月份LPR报价落地“降息”,带动贷款利率进一步下行,人民银行数据显示,7月份,新发放企业贷款加权平均利率为3.65%、新发放个人住房贷款利率为3.4%,分别比去年同期低22个基点和68个基点,个人按揭贷款利率调低到企业贷款利率之下,但是7月份社融口径新增人民币贷款负增长,居民和企业部门“提前还贷”诉求升温,有效融资需求不足依旧是制约信用扩张的主要原因,就7月“降息”之后,有两方面因素或推动实体经济流动性需求趋稳:(1)在5年期LPR报价本年度已经累计调降35个bp、1年期LPR报价下调10个bp的基础上,下半年主要政策利率和贷款利率仍有下调的空间;(2)债券融资需求向好,7月份拉动新增社融的主要分项是政府债券融资和企业债券融资,预计8月份开启政府债券融资节奏或继续加快,同时债券融资利率走低也导致企业融资需求以债券替换贷款,直接融资需求回升也有助于流动性向好。

2本周高频数据概览

2.1 工业生产:下游产业链景气度有所回暖

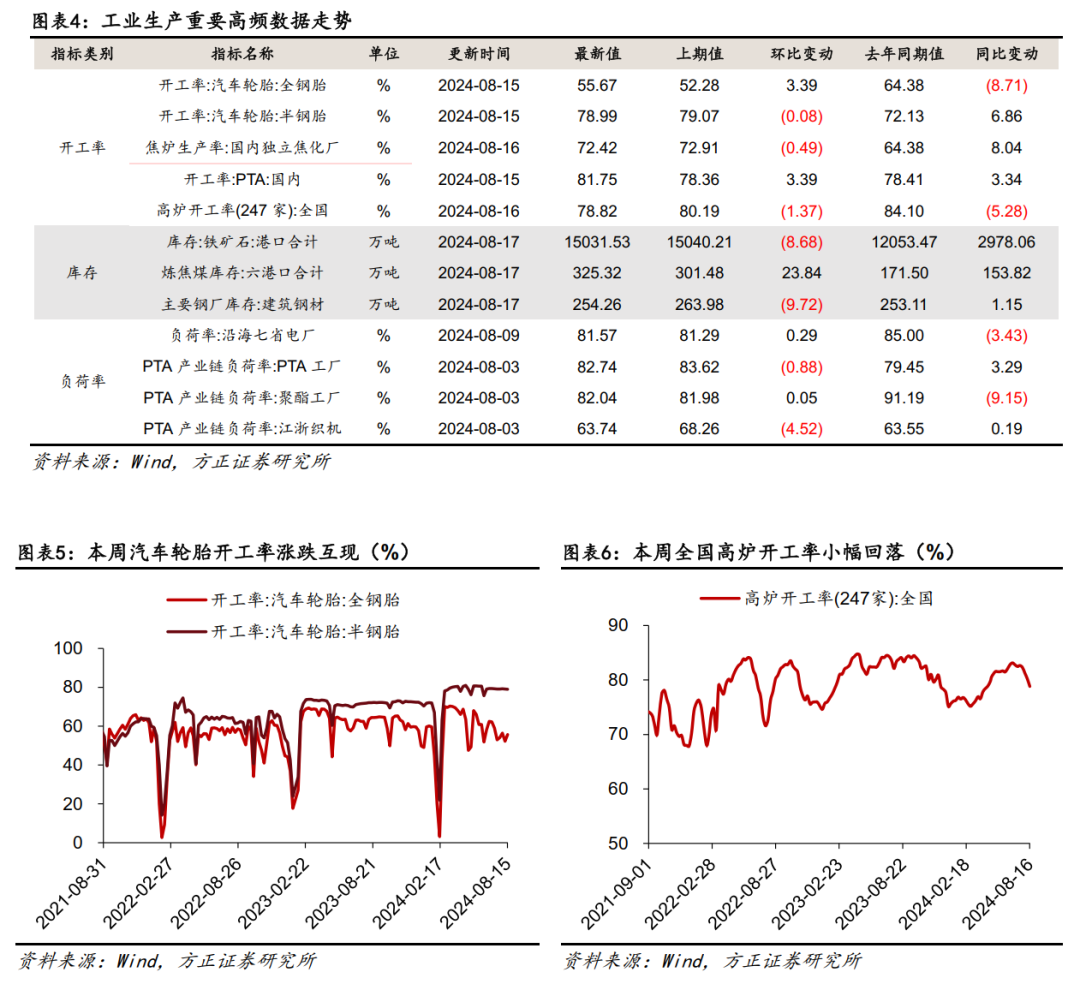

开工率方面,本周主要行业开工率涨跌互现。其中本周汽车全/半钢胎开工率分别为55.67%和78.99%,分别环比回升3.39%和回落0.08%;本周PTA开工率录得81.75%,环比回升3.39%,较去年同期回升3.34%;本周钢厂高炉开工率录得78.82%,环比回落1.37%,较去年同期回落5.28%。

库存方面,本周六港口炼焦煤库存合计325.32万吨,环比回升23.84万吨;本周港口铁矿石合计库存录得15031.53万吨,环比回落8.68万吨;本周主要钢厂建筑钢材库存录得254.26万吨,环比回落9.72万吨。

负荷率方面,8月9日沿海七省电厂负荷率均值录得81.57%,环比回升0.29%,较去年同期回落3.43%;本周PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得82.74%、82.04%和63.74%,分别环比回落0.88%、回升0.05%和回落4.52%。

2.2 消费:政策逐步发力或驱动消费需求边际回暖

乘用车消费方面,8月11日乘用车当周日均销量录得50984辆,较去年同期回升2940辆。根据乘联会发布的最新预测数据,8月1-11日乘用车市场零售录得52.1万辆,同比去年同期增长7.0%,较上月同期增长16.0%;其中新能源车市场零售录得27.4万辆,同比去年同期增长57.0%,较上月同期增长25%。

价格指数方面,上周柯桥纺织价格指数录得105.29点,环比回升0.20点;义乌中国小商品总价格指数录得101.77点,环比回落0.01点。

人员流动方面,本周航班执飞率均值为94.20%,环比回升0.16%,较去年同期回落0.11%。地铁日均客运量录得7709.93万人,环比回落225.25万人,较去年同期回落18.81万人。

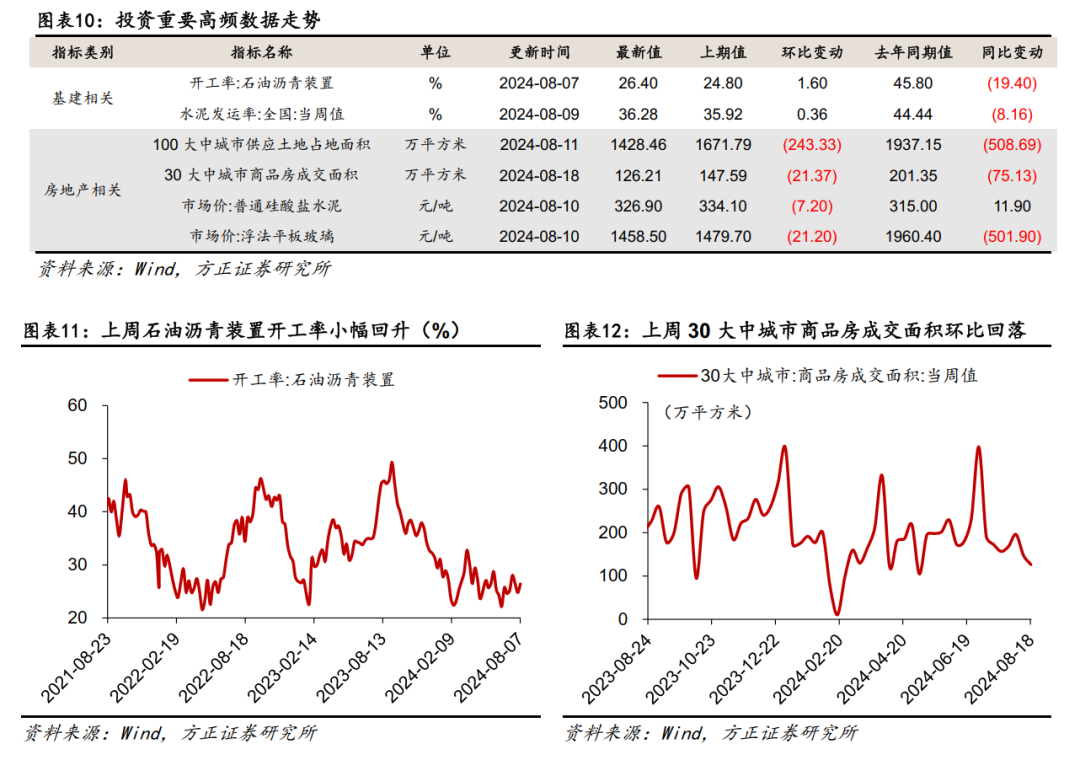

2.3 投资:基建实物工作量有所回升

基建投资方面,2024年8月7日石油沥青装置开工率录得26.40%,环比回升1.60%,较去年同期回落19.40%;2024年8月9日全国水泥发运率录得36.28%,环比回升0.36%,较去年同期回落8.16%。

房地产投资方面,上周100大中城市供应土地占地面积录得1428.46万平方米,环比回落14.56%;本周30大中城市商品房成交面积录得126.21万平方米,环比回落14.48%。8月上旬普通硅酸盐水泥市场价录得326.90元/吨,环比回落7.20元/吨;8月上旬浮法平板玻璃市场价录得1458.50元/吨,环比回落21.20元/吨。

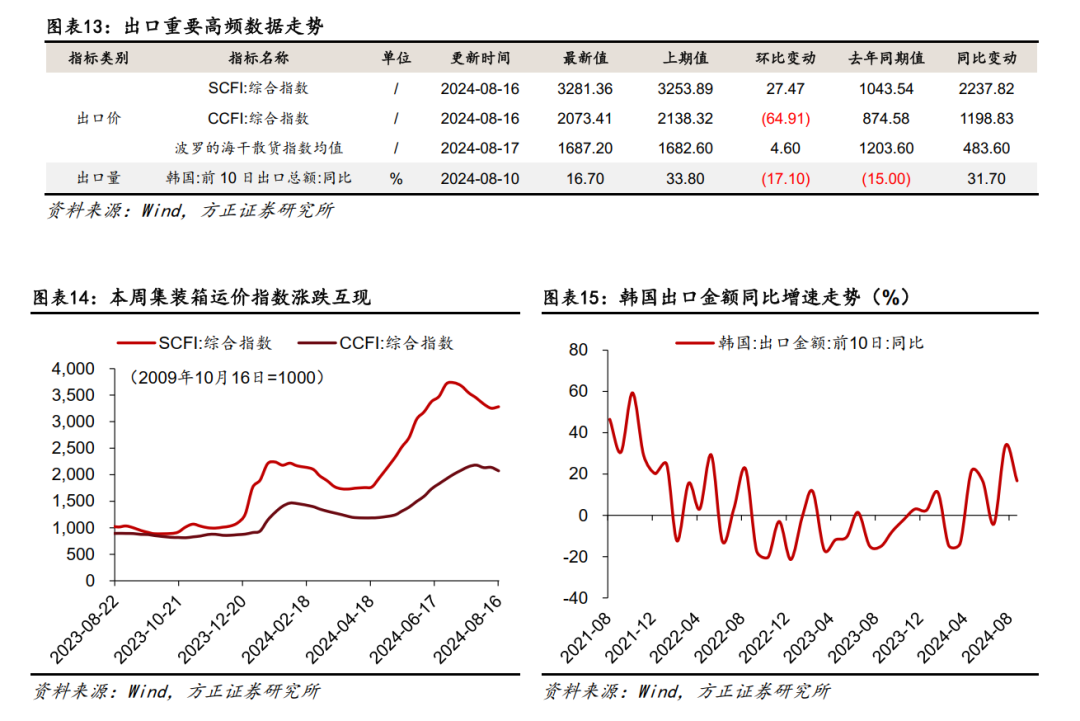

2.4 出口:8月出口或较7月有所回暖

出口价格方面,本周中国/上海出口集装箱运价指数分别录得2073.41点和3281.26点,分别环比回落64.91点和回升27.47点;本周波罗的海干散货指数均值录得1687.20点,环比回升4.60点。

出口数量方面,韩国8月前10日出口总额同比增速录得16.70%,较7月回落17.10%,较去年同期回升31.70%。国内方面,8月5日-8月11日监测港口累计完成货物吞吐量录得25177.5万吨,环比增长3.46%。

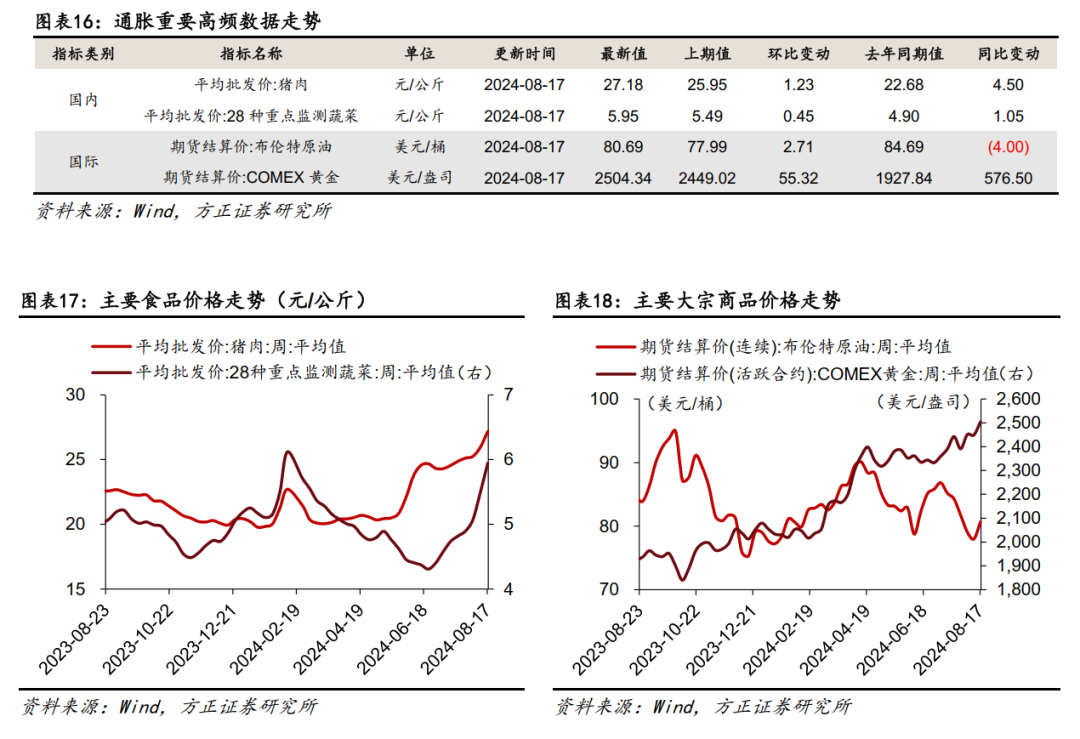

2.5 通胀:受美联储降息预期提振金价延续上行

国内方面,本周猪肉平均批发价录得27.18元/公斤,环比回升1.23元/公斤;本周28种重点监测蔬菜平均批发价录得5.95元/公斤,环比回升0.45元/公斤。

国际方面,本周布伦特原油期货结算价录得80.69美元/桶,环比回升2.71美元/桶;本周COMEX黄金期货结算价录得2504.34美元/盎司,环比回升55.32美元/盎司。

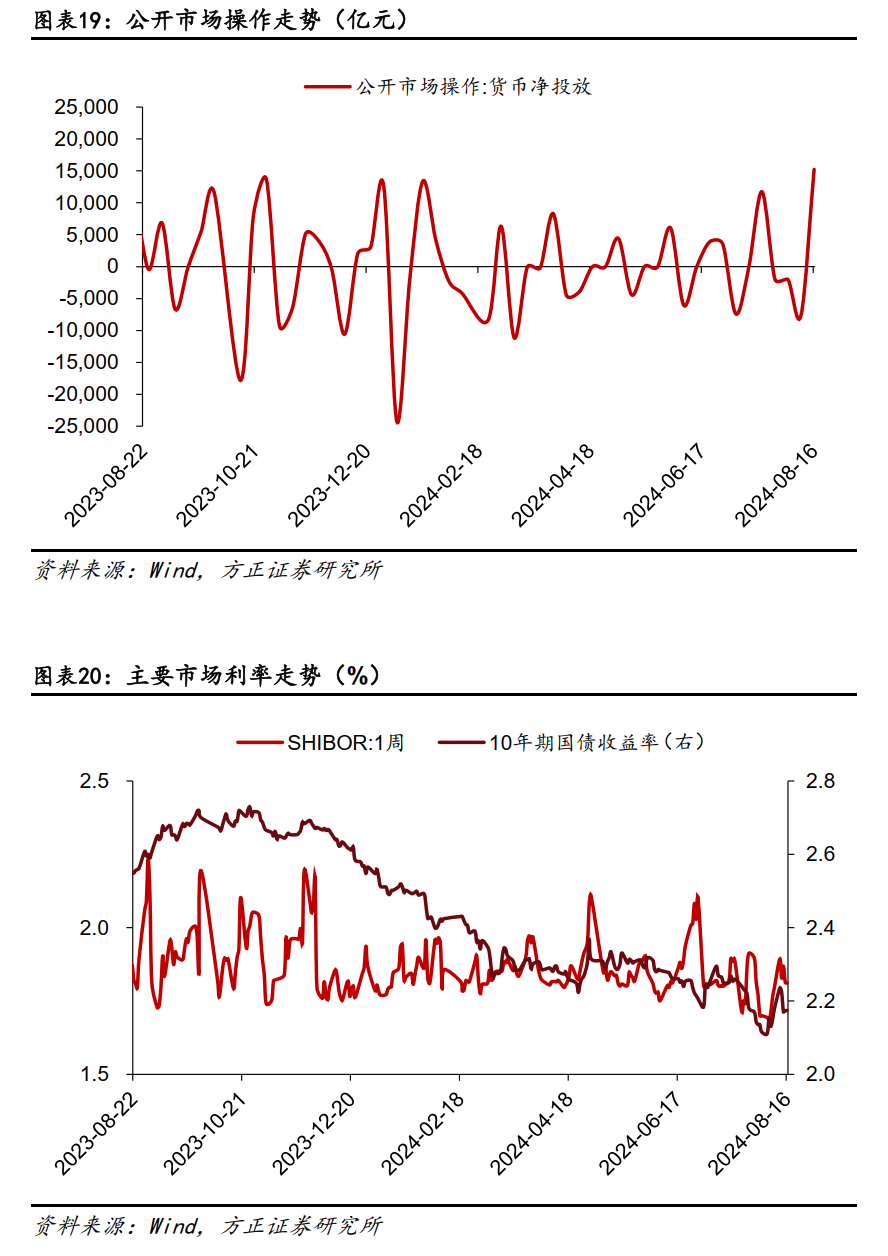

2.6 流动性:本周货币净投放15236.1亿元

公开市场操作方面,本周央行进行15449亿元逆回购操作,有212.9亿元逆回购到期,当周货币净投放15236.1亿元。

受到资金面变化影响,本周7天shibor利率小幅回落,从周初的1.8930%回落至周末的1.8110%;本周10年期国债收益率小幅回落,从周初的2.2349%回落至周末的2.1742%。

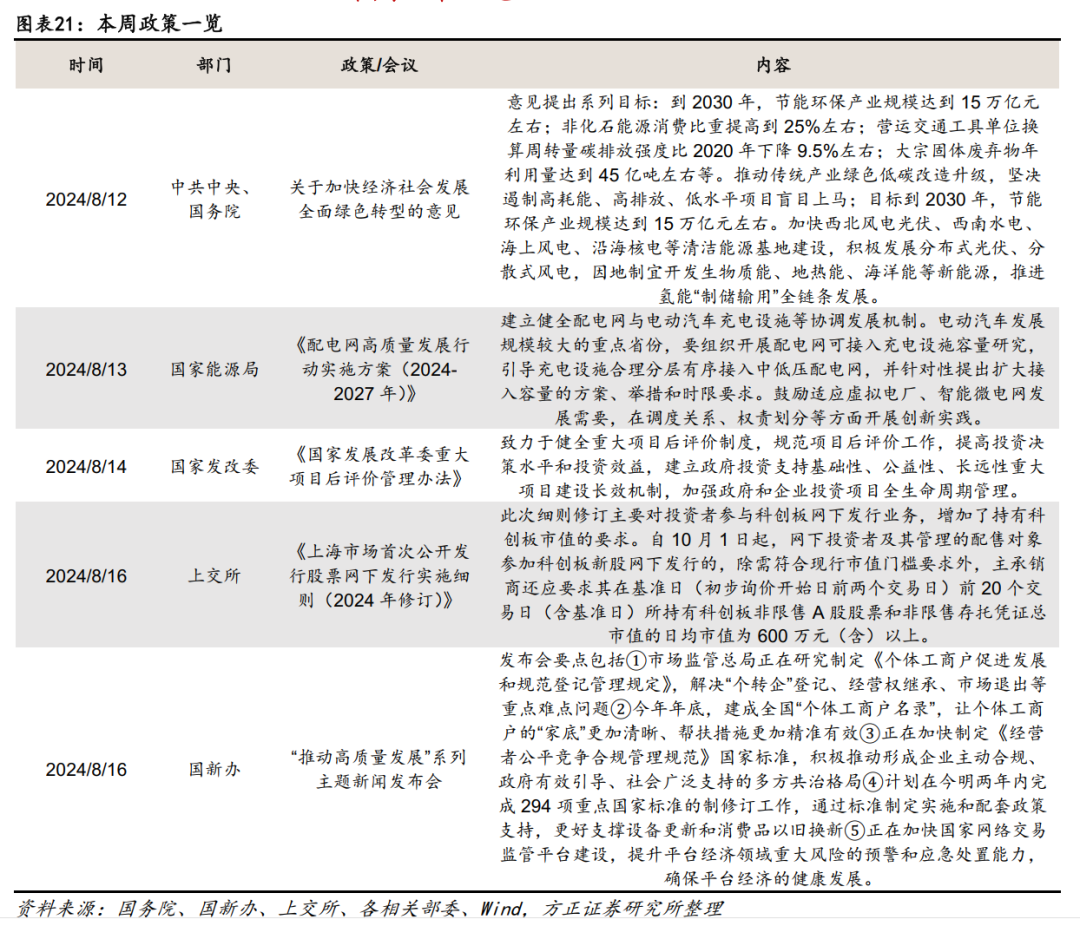

3. 本周政策一览

4. 风险提示

产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

以上为报告部分内容,完整报告请查看《港口货物吞吐量延续回暖,8月出口增速或小幅回升——量化经济指数周报-202400818》。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 港口货物吞吐量延续回暖,8月出口增速或小幅回升