滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来作者:谭逸鸣/郎赫男/何楠飞 谭谈债市

摘 要

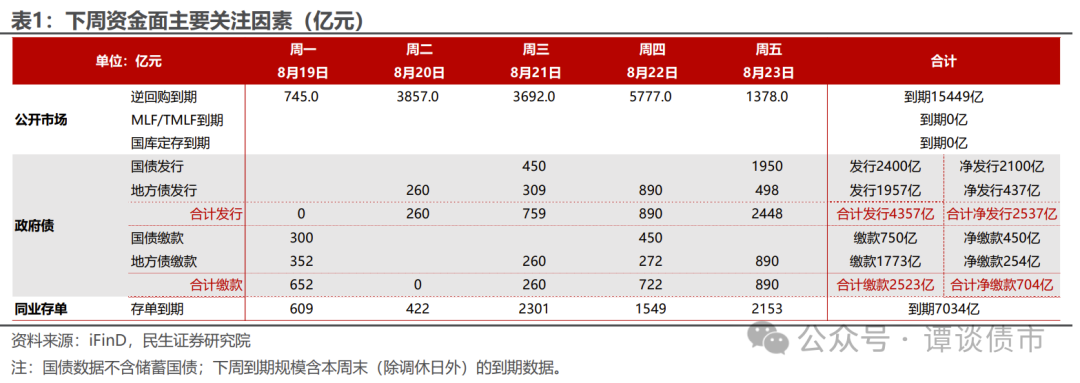

1、8.19-8.23资金面关注因素:

(1)逆回购到期15499亿元;

(2)政府债净缴款704亿元;

(3)同业存单到期7034亿元。

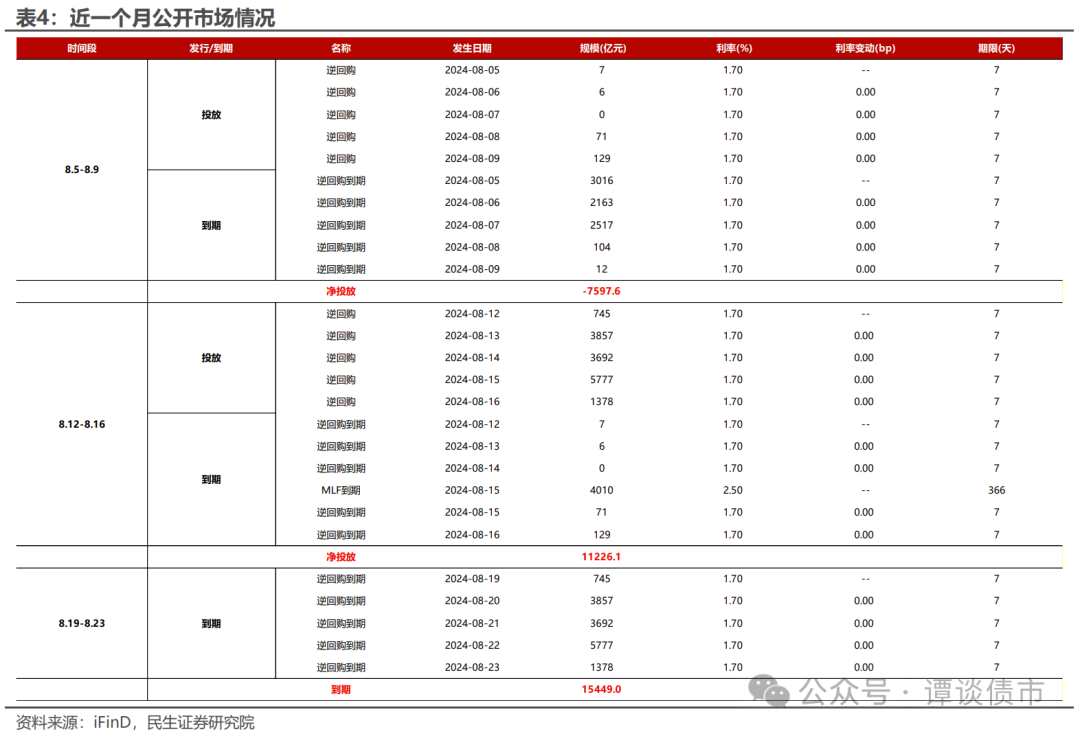

2、8.12-8.16公开市场情况:

8.12-8.16,公开市场净投放11226.1亿元。7天逆回购投放15449亿元,到期213亿元。MLF到期4010亿元。

3、8.12-8.16货币市场利率变动:

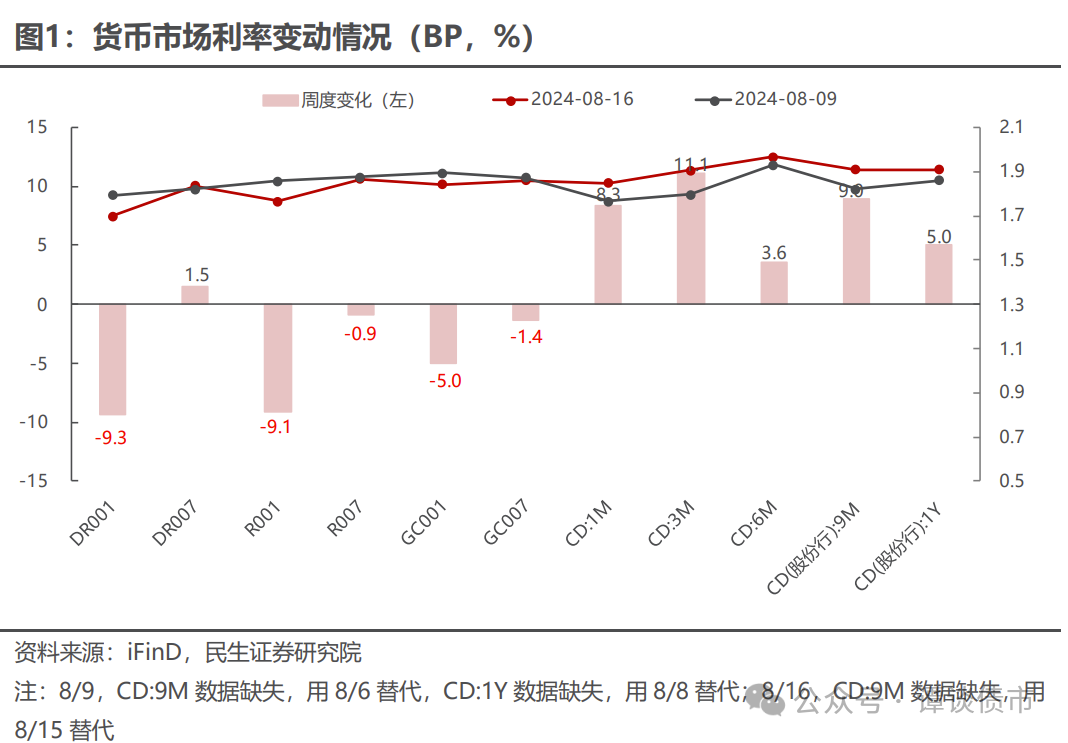

货币市场利率走势:(1)DR001下行9.3BP至1.7%,DR007上行1.5BP至1.84%,R001下行9.1BP至1.77%,R007下行0.9BP至1.87%;(2)CD:1M上行8.3BP至1.85%,CD:3M上行11.1BP至1.91%,CD:6M上行3.6BP至1.97%,CD(股份行):9M上行9BP至1.91%,CD(股份行):1Y上行5BP至1.91%。

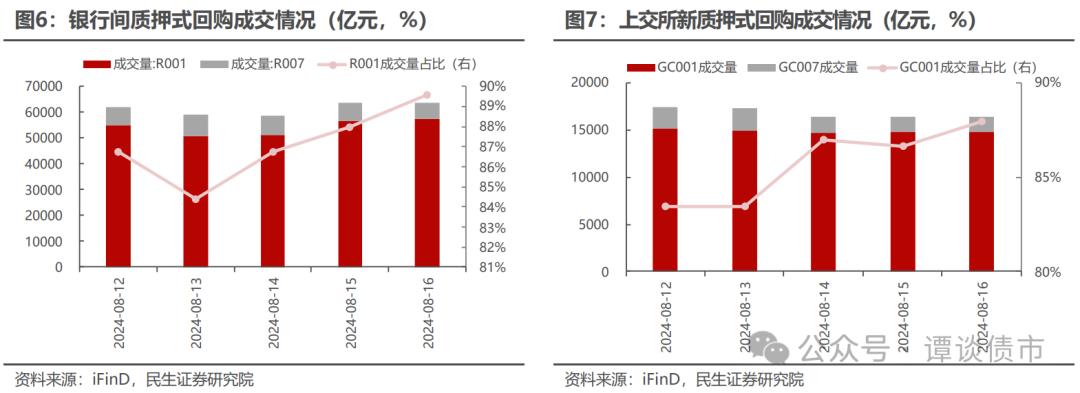

银行间质押式回购日均成交额62099亿元,比08/05-08/09减少10552亿元。其中,R001日均成交额54105亿元,平均占比87.1%;R007日均成交额7266亿元,平均占比11.7%。上交所新质押式国债回购日均成交额为17346亿元,比08/05-08/09减少144亿元。其中,GC001日均成交额14853亿元,平均占比85.7%;GC007日均成交额1918亿元,平均占比11%。

4、8.12-8.16同业存单一级市场跟踪:

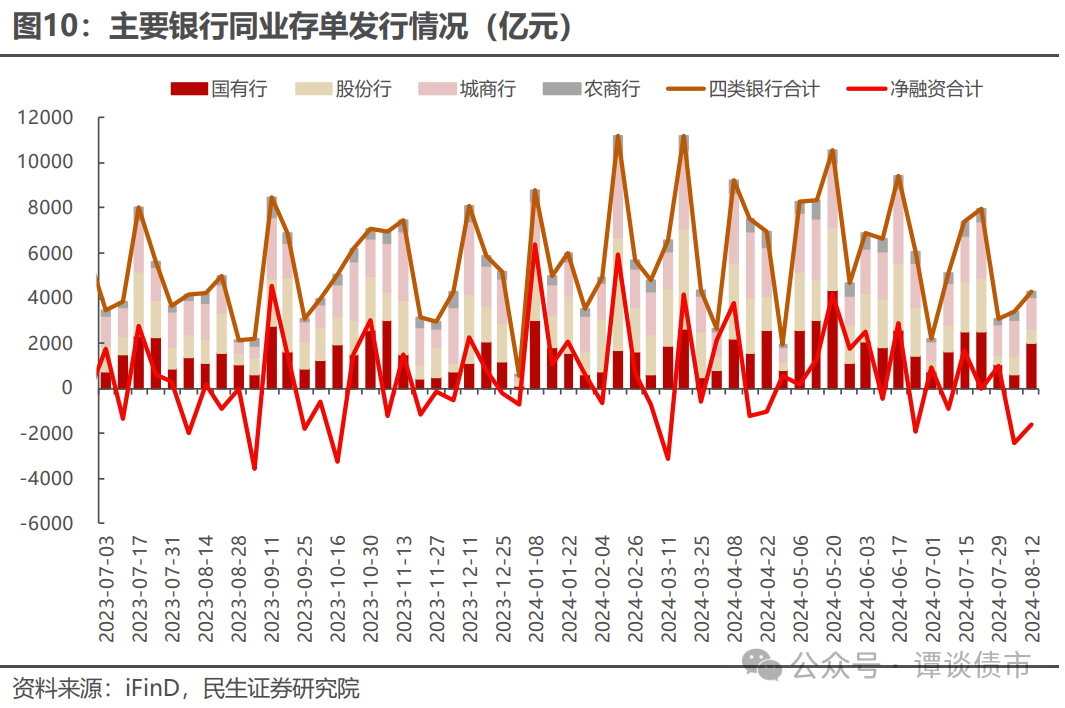

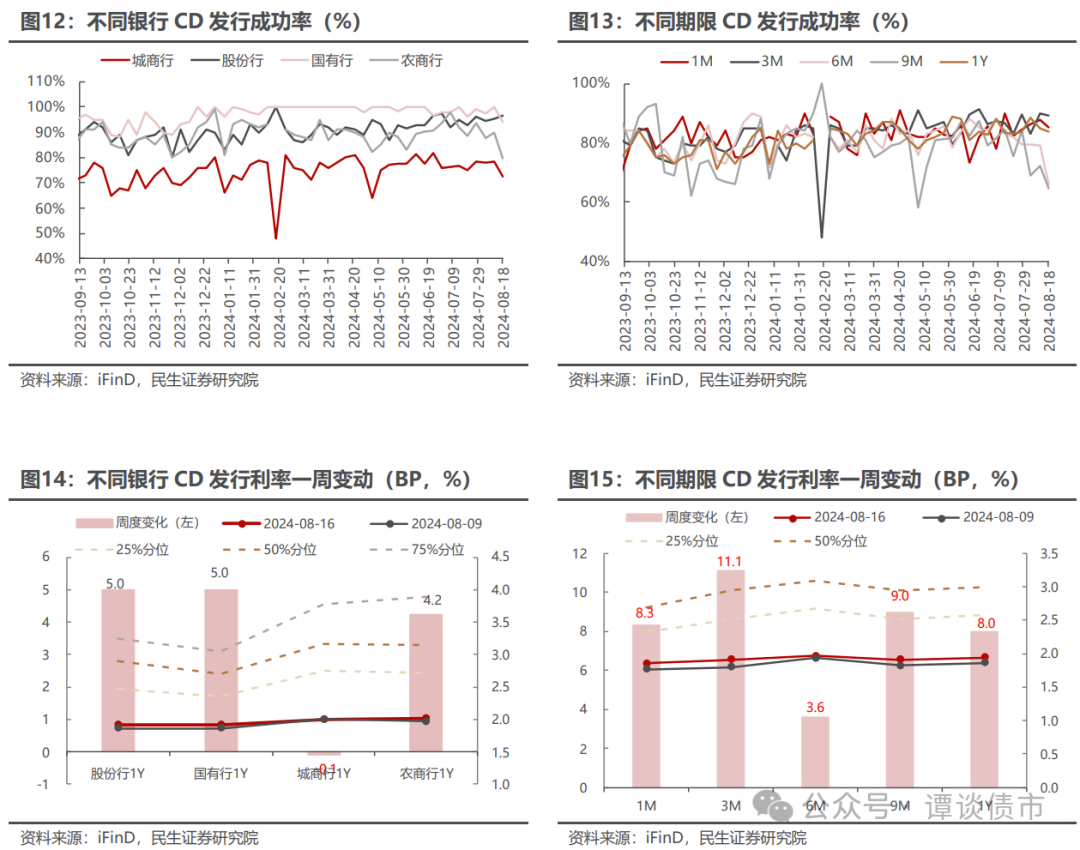

08/12-08/16四类主要银行同业存单发行总额为4314亿元,净融资额为-1581亿元,对比08/05-08/09主要银行发行总额3412亿元,净融资额-2415亿元,发行规模增加,净融资额增加。分主体来看,国有行发行规模最高,国有行净融资额最高。分期限看,1Y存单发行规模最高,1Y存单净融资额最高。从发行成功率来看,股份行、3M、AA发行成功率最高,分别为96%、89%、95%。

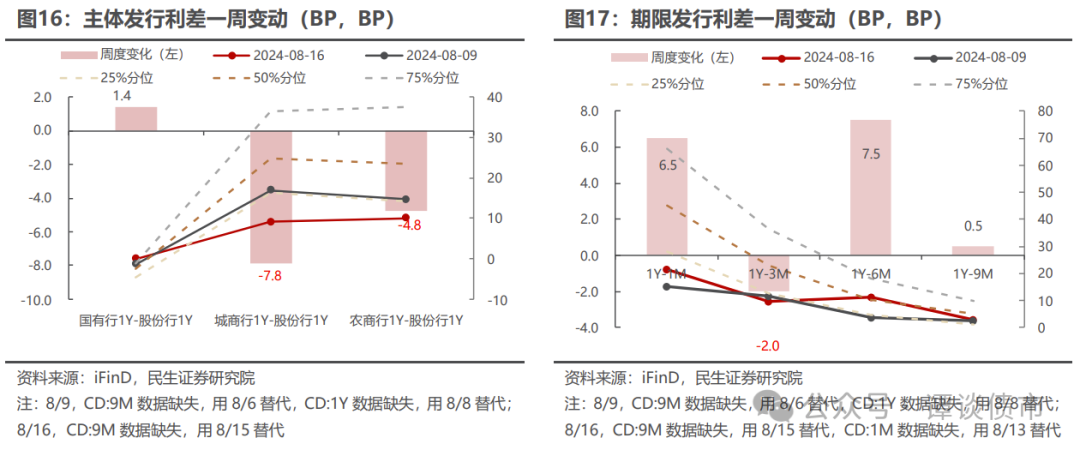

各期限发行利率上行,1M、3M、6M、9M(股份行)、1Y(股份行)发行利率分别变动8.3BP、11.1BP、3.6BP、9BP、8BP至1.9%、1.9%、2%、1.9%、1.9%。各主体发行利率分化,股份行、国有行、城商行、农商行1Y同业存单发行利率分别变动5BP、5BP、-0.1BP、4.2BP至1.9%、1.9%、2%、2%。

各主体发行利差分化,各期限利差分化,此外,股份行1Y CD与R007的利差变动4.31BP至4.44BP,1Y CD与R001的利差变动5.92BP至14.41BP。1Y CD-1年期 MLF利差变动5BP至-39BP。

5、8.12-8.16同业存单二级市场跟踪:

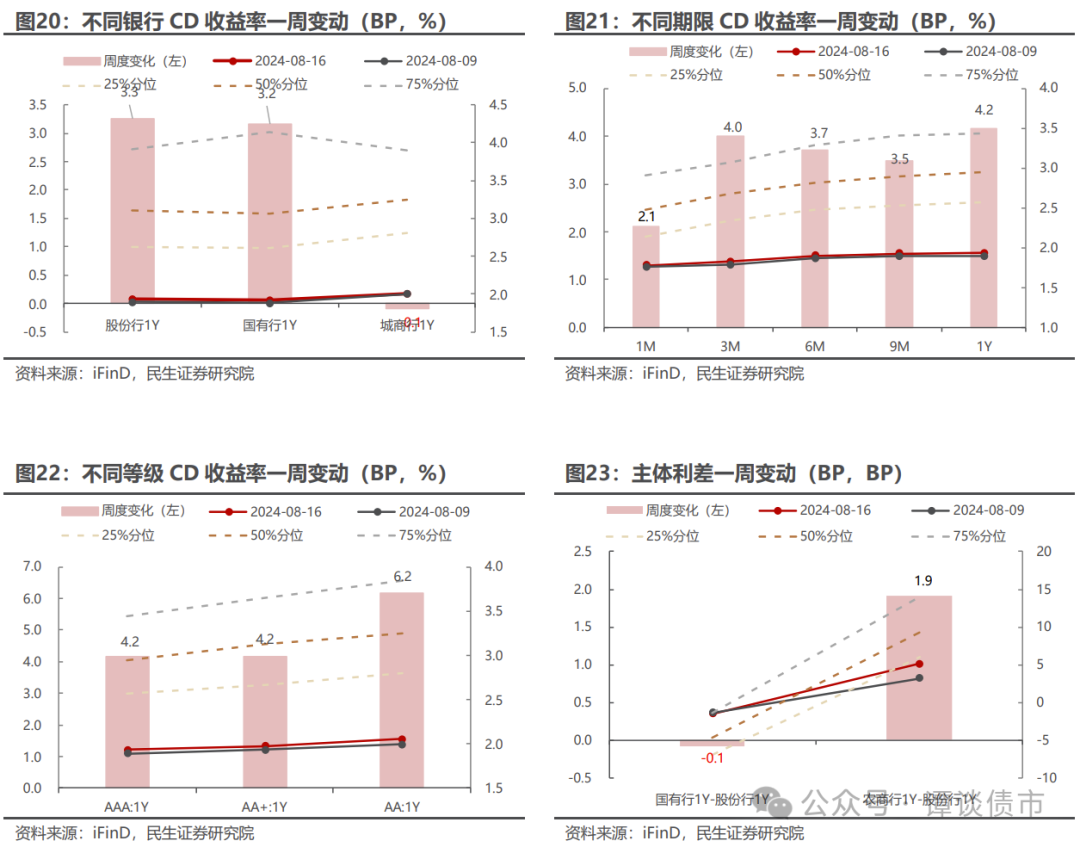

1M、3M、6M、9M、1Y存单收益率分别变动2.12BP、4BP、3.71BP、3.49BP、4.17BP至1.78%、1.83%、1.9%、1.92%、1.93%。股份行、国有行、农商行1Y存单收益率分别变动3.25BP、3.17BP、5.16BP至1.93%、1.91%、1.98%。

主体利差分化、等级利差分化、期限利差走阔。此外,“1Y CD–1Y MLF”利差变动3.25BP至-37.07BP,“1Y CD-10Y 国债”利差变动3.33BP至-26.85BP。

风险提示:政策不确定性;基本面变化超预期。

报告目录

1

下周资金面关注因素

下周资金面关注因素有:

(1)逆回购到期15499亿元;

(2)政府债净缴款704亿元;

(3)同业存单到期7034亿元。

2

超储情况跟踪

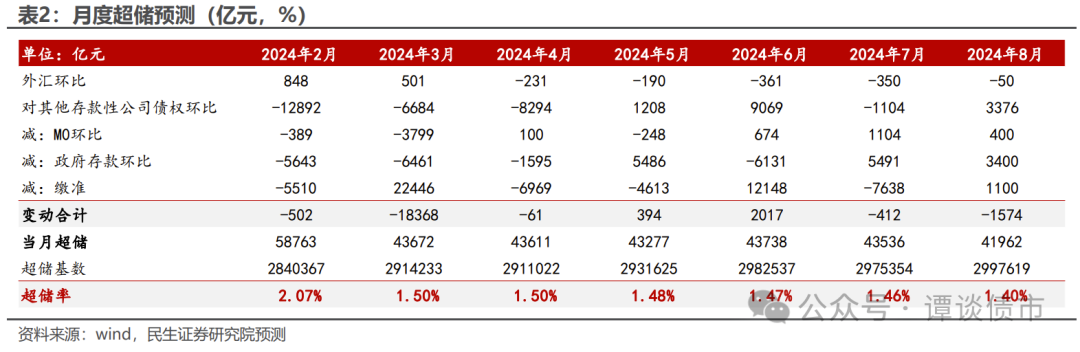

我们预测2024年2月-2024年8月的月度超储率如下。

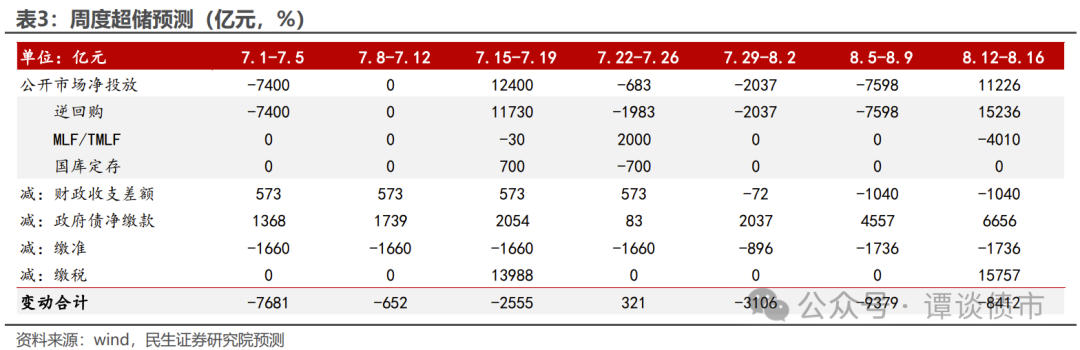

2024年7-8月周度超储影响因素变动预测如下。

3

公开市场操作情况

8.12-8.16,公开市场净投放11226.1亿元(不含国库现金定存)。其中,7天逆回购投放15449亿元,到期212.9亿元,MLF到期4010亿元。

8.19-8.23,公开市场到期15449亿元,其中,7天逆回购到期15449亿元。

4

货币市场跟踪

8.12-8.16货币市场相关利率走势:

(1)资金利率分化:DR001下行9.3BP至1.7%,DR007上行1.5BP至1.84%,R001下行9.1BP至1.77%,R007下行0.9BP至1.87%;

(2)同业存单利率上行:CD:1M上行8.3BP至1.85%,CD:3M上行11.1BP至1.91%,CD:6M上行3.6BP至1.97%,CD(股份行):9M上行9BP至1.91%,CD(股份行):1Y上行5BP至1.91%。

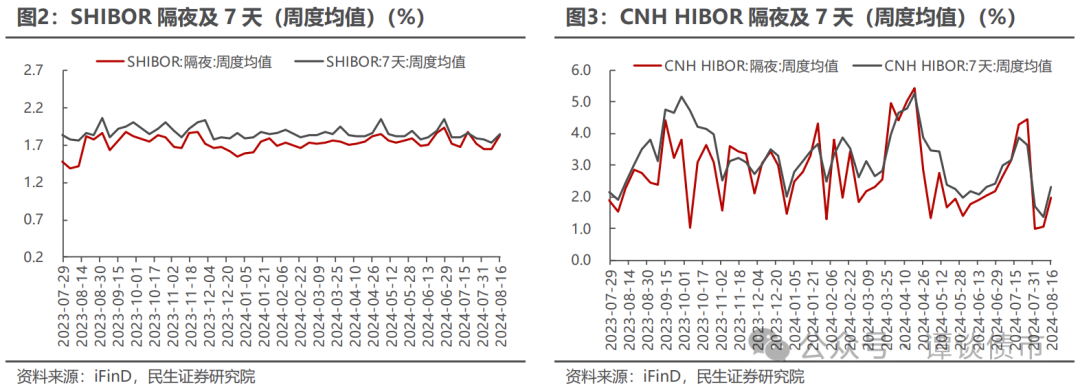

(3)SHIBOR利率:隔夜、7天利率周度均值分别较上周变动18.62BP、11.36BP至1.84%、1.84%;

(4)CNH HIBOR利率:隔夜、7天利率周度均值分别较上周变动79.14BP、83BP至1.86%、2.21%。

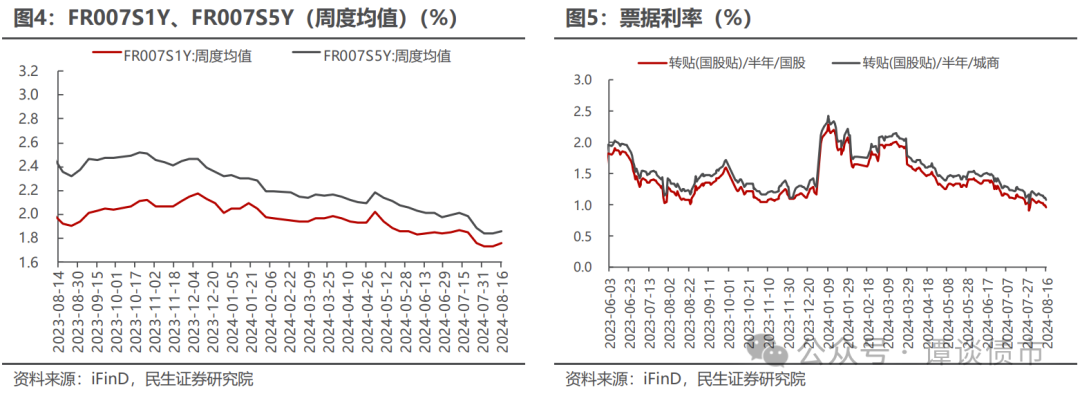

(5)利率互换收盘利率:FR007S1Y、FR007S5Y利率周度均值分别较上周变动2.74BP、1.83BP至1.76%、1.85%。

(6)票据利率:半年国股转贴利率、半年城商转贴利率分别较上周变动-5BP、-5BP至1%、1.12%。

银行间质押式回购日均成交额62099亿元,比08/05-08/09减少10552亿元。其中,R001日均成交额54105亿元,平均占比87.1%;R007日均成交额7266亿元,平均占比11.7%。

上交所新质押式国债回购日均成交额为17346亿元,比08/05-08/09减少144亿元。其中,GC001日均成交额14853亿元,平均占比85.7%;GC007日均成交额1918亿元,平均占比11%。

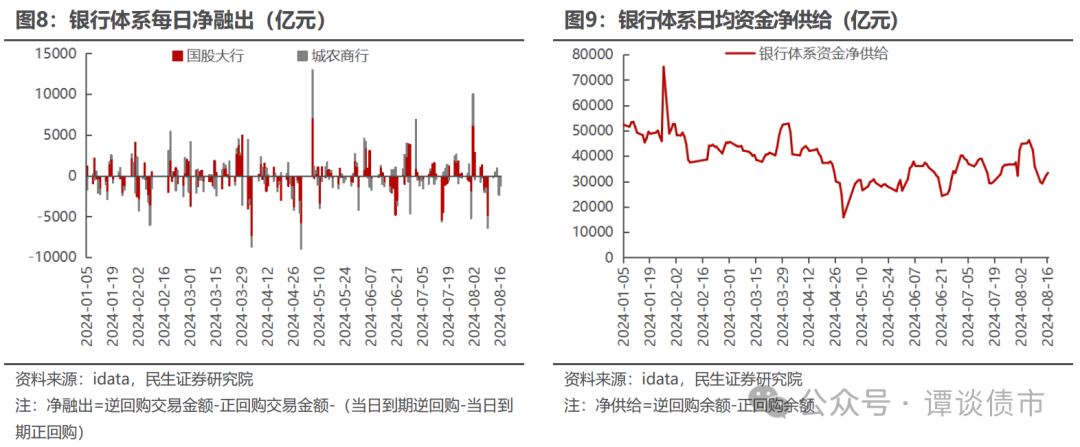

08/12-08/16,银行体系资金净融出(考虑到期)共计2503亿元,较08/05-08/09变动-6388亿元。其中,国股大行净融出-385亿元,较08/05-08/09变动5374亿元,城农商行净融出-2118亿元,较08/05-08/09变动1014亿元。

从净供给水平来看,08/12-08/16银行体系净供给平均3.11万亿元,较08/05-08/09变动-11640亿元,周内净供给水平增加,08/12较08/16变动3658亿元至3.34万亿元。

5

同业存单周度跟踪

5.1同业存单一级市场跟踪

5.1.1同业存单发行和净融资

08/12-08/16四类主要银行同业存单发行总额为4314亿元,净融资额为-1581亿元,对比08/05-08/09主要银行发行总额3412亿元,净融资额-2415亿元,发行规模增加,净融资额增加。

分主体来看,国有行发行规模最高,国有行净融资额最高。国有行、股份行、城商行、农商行分别发行2002亿元、670亿元、1366亿元、275亿元,占比分别为46%、16%、32%、6%;净融资额分别为436亿元、-1001亿元、-848亿元、-169亿元。

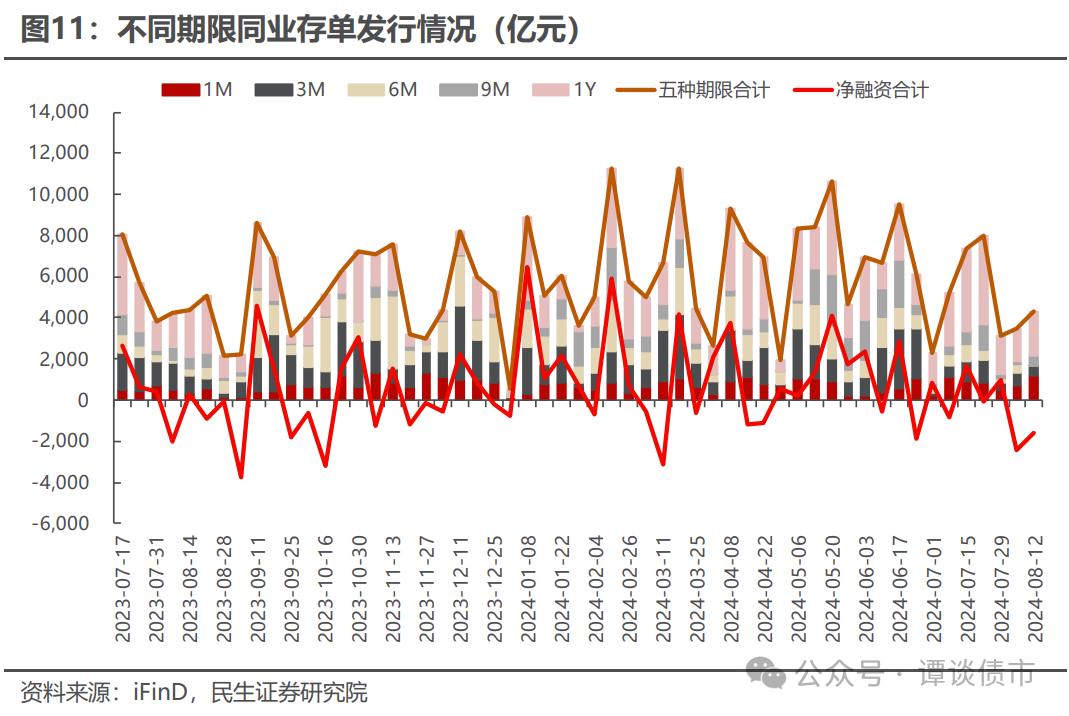

分期限看,1Y存单发行规模最高,1Y存单净融资额最高。1M、3M、6M、9M、1Y期限发行规模分别为1195亿元、454亿元、52亿元、479亿元、2163亿元,占比分别为28%、10%、1%、11%、50%;净融资额分别为44亿元、-1428亿元、52亿元、252亿元、-534亿元。

从发行成功率来看,股份行发行成功率最高,城商行、股份行、国有行、农商行发行成功率分别为73%、96%、94%、80%;3M发行成功率最高,1M、3M、6M、9M、1Y同业存单发行成功率分别为85%、89%、66%、64%、84%;AA发行成功率最高,AA、AA+、AAA同业存单发行成功率分别为95%、66%、83%。

5.1.2同业存单发行利率跟踪

从不同期限发行利率来看,08/12-08/16各期限发行利率上行,1M、3M、6M、9M(股份行)、1Y(股份行)发行利率分别变动8.3BP、11.1BP、3.6BP、9BP、8BP至1.9%、1.9%、2%、1.9%、1.9%。

从不同银行发行利率来看,08/12-08/16各主体发行利率分化,股份行、国有行、城商行、农商行1Y同业存单发行利率分别变动5BP、5BP、-0.1BP、4.2BP至1.9%、1.9%、2%、2%。

5.1.3同业存单发行利差跟踪

08/12-08/16主体发行利差分化,国有行1Y-股份行1Y、城商行1Y-股份行1Y、农商行1Y-股份行1Y同业存单发行利差分别变动1.4BP、-7.8BP、-4.7BP至0BP、9.2BP、10BP。

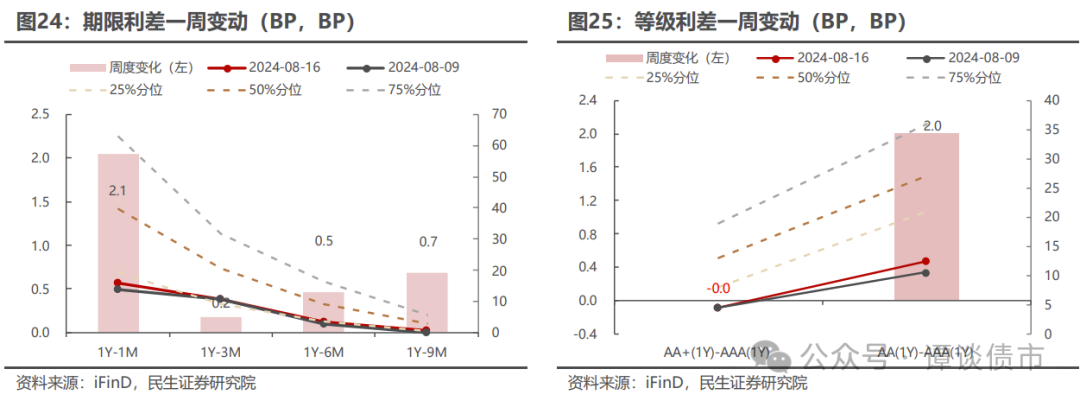

08/12-08/16期限利差分化,1Y-1M、1Y-3M、1Y-6M、1Y-9M同业存单发行利差分别变动6.5BP、-2BP、7.5BP、0.5BP至21.5BP、9.5BP、11BP、3BP。

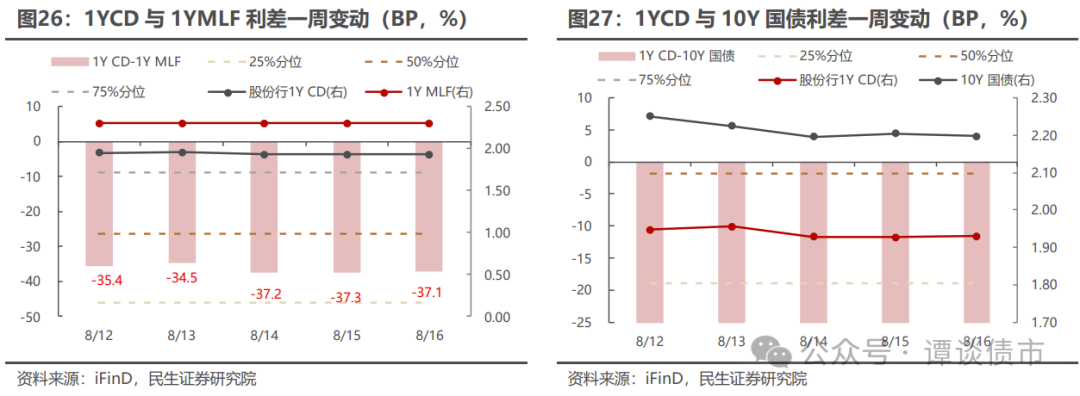

此外,股份行1Y CD与R007的利差变动4.31BP至4.44BP,1Y CD与R001的利差变动5.92BP至14.41BP。1Y CD-1年期MLF利差变动5BP至-39BP。

5.2 同业存单二级市场跟踪

5.2.1同业存单收益率跟踪

分期限看,08/12-08/16各期限存单收益率上行。1M、3M、6M、9M、1Y存单收益率分别变动2.12BP、4BP、3.71BP、3.49BP、4.17BP至1.78%、1.83%、1.9%、1.92%、1.93%。

分主体看,08/12-08/16各主体存单收益率上行。股份行、国有行、农商行1Y存单收益率分别变动3.25BP、3.17BP、5.16BP至1.93%、1.91%、1.98%。

分等级看,08/12-08/16各等级存单收益率上行。AAA、AA+、AA等级1年期存单收益率分别变动4.17BP、4.17BP、6.17BP至1.93%、1.98%、2.06%。

5.2.2同业存单收益率利差跟踪

08/12-08/16,主体利差分化。国有行1Y-股份行1Y、农商行1Y-股份行1Y存单利差分别变动-0.08BP、1.91BP至-1.49BP、5.1BP。

08/12-08/16,等级利差分化。AA+(1Y)-AAA(1Y)、AA(1Y)-AAA(1Y)存单利差分别变动0BP、2BP至4.5BP、12.5BP。

08/12-08/16,期限利差走阔。1Y-1M、1Y-3M、1Y-6M、1Y-9M存单利差分别变动2.05BP、0.17BP、0.46BP、0.68BP至15.67BP、10.67BP、3.21BP、0.68BP。

此外,“1Y CD–1Y MLF”利差变动3.25BP至-37.07BP,“1Y CD-10Y 国债”利差变动3.33BP至-26.85BP。

风险提示

1)政策不确定性:货币政策、财政政策可能超预期变化;

2)基本面变化超预期:经济基本面变化可能超预期。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 下周同业存单到期7034亿元