滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来作者:谭逸鸣/郎赫男 民生证券

摘 要

近期人民币快速升值,汇率压力有所缓和,叠加当前国内宏观基本面和流动性状态,市场对于年内降准降息仍有期待,而再结合考虑近期央行对于收益率曲线的引导节奏,后续汇率、货币政策及债市演绎应如何展望?本文聚焦于此。

从日本超预期加息说起

7月下旬以来,人民币汇率快速升值,一改此前偏弱格局,汇率压力有所缓和,主要源于内外因素叠加共振:(1)日本央行超预期加息并公布“缩表”计划,引发套息交易逆转,全球流动性收紧;(2)降息交易+衰退交易+流动性收紧,恐慌和避险情绪升温,美元资产调整,美元进一步外流;(3)套息交易逆转+出口商结汇提速+政策发力预期,对人民币汇率形成有力支撑。

人民币汇率掣肘减弱?

往后看,人民币汇率走势还将如何演绎?我们从几个问题对应来看:(1)当前 “衰退交易”的开启或为时过早,美国经济仍有其韧性,后续需警惕美国经济数据波动以及市场情绪发生扭转的可能性;(2)日央行表态有所转鸽,市场加息担忧有所减轻,叠加美国衰退预期还需更多数据进一步验证,当前套利交易逆转以及流动性紧张的局面或将一定程度有所缓解;(3)人民银行指出,当前外部环境不确定性仍然较大,将密切关注海外主要央行货币政策走向,目前来看美联储降息有一定可能,但具体时点还有待观察。针对于汇率问题,人民银行强调“防止形成单边一致性预期并自我强化”,体现央行当前仍有较强的稳汇率诉求。

综合来看,随着日元加息升值、美联储降息趋势相对确定、国内政策发力以及经济修复预期有所提振,当前人民币汇率或已度过贬值压力最大的阶段,对国内货币政策的掣肘将有所减弱,稳增长诉求下,后续货币政策的进一步宽松值得期待。

但也需看到,当前复杂形势下,央行稳汇率诉求仍强,对应需继续密切关注海外主要央行货币政策走向,以保持人民币汇率在合理均衡水平上基本稳定。

降准降息,节奏如何推演?

一是关于降准,我们预计年内降准可能性较高。节奏上看,三季度不排除降准的可能性,以对冲MLF到期、政府债发行以及信贷投放带来的资金缺口,但由于降准空间已愈发逼仄,且四季度MLF到期规模将迎历史最高水平,或需考虑为后续货币政策留有一定空间,此外还需考虑对收益率曲线引导的节奏问题,我们预计降准落在四季度的可能性更高些,若三季度而言最早或落在9月份。

二是关于降息,稳增长、降成本诉求下,我们预计后续政策利率降息仍有可能。节奏上看,国内方面,考虑到7月下旬降息落地不久,我们预计短期内OMO连续降息两次的概率不高;海外方面,当前美联储降息时点仍具有不确定性,我们预计8月的杰克逊霍尔会议上或有望进一步明确,整体看当前市场对于9月落地的预期较强,对降息幅度的预期有所上调。总体来看,后续随着美联储降息落地,外围压力有所缓解,国内OMO降息落在四季度的概率预计更高一些,而MLF和LPR方面,在三季度内仍有进一步下调的可能性。

于债市而言:

7月降息落地,标志着当前国内货币政策仍处于宽松周期,后续有望迎来海内外宽松周期的共振,牛市环境仍然存在,降息空间也逐步打开。

但当前央行尤为关注利率过快下行背后所累积的金融体系风险,我们认为不宜低估央行引导管理曲线形态的决心,甚至不排除从预期引导进一步转向实操落地的可能性,叠加政府债发行、政策发力预期以及资金面扰动,我们预计短期内长端利率或维持区间震荡格局,对于10Y、30Y国债收益率,当前我们分别按2.1%-2.3%、2.3%-2.5%区间判断,当点位分别升至2.25%、2.45%时,或可适当考虑入场机会。

风险提示:政策不确定性;基本面变化超预期;海外地缘政治冲突。

报告目录

近期在美日货币政策明显分化、美国“衰退预期”升温之下,人民币快速升值,汇率压力有所缓和,叠加当前国内宏观基本面和流动性状态,市场对于年内降准降息仍有期待,而再结合考虑近期央行对于收益率曲线的引导节奏,后续汇率、货币政策及债市演绎应如何展望?本文聚焦于此。

1

从日本超预期加息说起

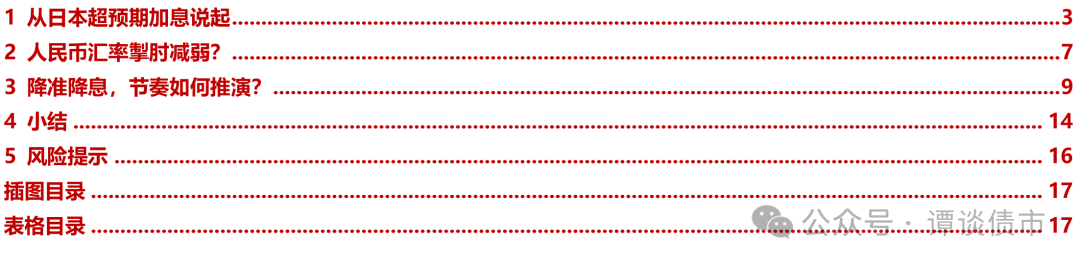

7月下旬以来,人民币汇率快速升值,一改此前偏弱格局,汇率压力有所缓和。

7月25日,美元兑人民币在岸汇率收盘报7.2203,人民币较前一交易日升值557个基点;8月2日,离岸即期汇率收盘报7.1658,较前一日升值859个基点;8月5日,在岸即期汇率报7.1385,较前一日升值765个基点。

而回顾6月末至7月初,离岸人民币汇率曾一度跌破7.3关口,近期却迎来一波快速反弹,引发市场广泛关注。

对此如何理解?

我们认为主要源于内外多方因素的叠加共振,具体而言:

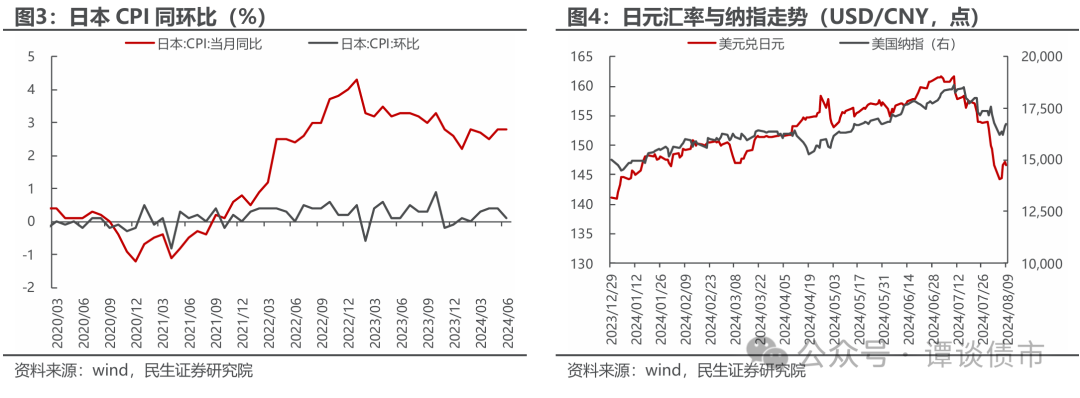

(1)日本央行超预期加息并公布“缩表”计划,引发套息交易逆转,全球流动性有所收紧。

加息、“缩表”齐至,日本货币政策进一步正常化。7月31日,日本央行宣布加息15个基点,将政策利率上调至0.15%-0.25%,这是日央行继3月决定解除负利率之后的再次加息,一定程度超市场预期。同时公布“缩表”计划,从8月起逐季减少国债购买规模4000亿日元,预计到2026年第一季度,每月购债规模将降至约3万亿日元。此外,考虑到通胀上行风险,日本央行行长植田和男提及年内再次加息的可能性,且不将0.5%视为利率上限。

日央行表态偏鹰,引发套息交易逆转,全球流动性有所收紧。此前由于日央行长期保持低利率并实施收益率曲线控制政策,日元疲弱叠加美日利差较大,致使日元成为套息交易的“首选”货币。具体而言,全球投资者通常以低成本借入日元,再在外汇市场上兑成美元,投资于美元资产赚取高收益,到期偿还日元,从而同时获取资本利得与汇兑收益。

而此次日元超预期加息,叠加美联储降息预期,一定程度改变此前的套息交易逻辑,引发日元空头平仓压力加大,美元资产遭遇抛售,对应看到7月以来以纳斯达克指数为代表的美元资产与美元兑日元汇率走势同步走低,当中便一定程度反映出美日套息交易的逆转,致使全球流动性有所收紧。

(2)降息交易+衰退交易+流动性收紧,恐慌和避险情绪升温,美元资产调整,美元进一步外流。

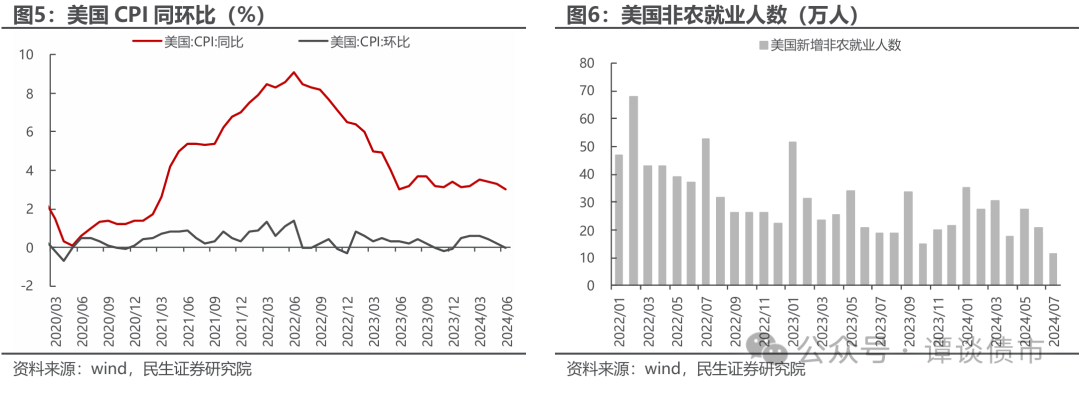

7月11日,美国公布6月CPI数据再度走弱,降息预期进一步升温。美国6月同比从3.3%降至3.0%,一定程度超市场预期,市场对于美联储的降息预期由此进一步升温。

7月31日(当地时间),美国公布最新利率决议,利率水平仍维持不变,但提及通胀和就业的“双重使命”,会后鲍威尔表示9月降息具有一定可能性,市场解读偏鸽派,“降息交易”延续。

7月议息会议上,联邦基金目标利率仍维持在5.25%-5.50%区间,但会议声明呈现不少边际变化,一方面提及通胀有所缓解但仍有些偏高,另一方面提及就业增速有所放缓、失业率小幅上升但仍维持低位,指出当前经济前景尚不明朗,将关注两方面的风险。

鲍威尔在会后表示9月降息具有可能性,但关键在于通胀、就业数据以及风险平衡的整体情况是否符合美联储的标准。总体看,鲍威尔此次讲话整体仍保持相对中性,但市场捕捉到其中的边际变化,解读整体偏鸽派,对此我们认为后续在8月杰克逊霍尔会议上或许可以进一步得到明确。

8月2日,美国公布7月非农数据弱于预期,市场交易重心进一步转向“衰退交易”,叠加日央行加息缩表引发全球流动性收紧,恐慌和避险情绪进一步升温。

7月美国非农就业人口增长11.4万人,较前值大幅下降,一定程度不及市场预期,失业率升至4.3%,已是连续第四个月上升,交易的核心逻辑也由此从“降息交易”向“衰退交易”演绎。与此同时,巴菲特抛售美股以及中东地缘风险等事件进一步助推恐慌和避险情绪,“衰退交易”不断深化。

而降息交易方面,则从“是否降息”的不确定性,开始逐步转向对“降息的次数和幅度”的博弈。

总结而言,在美元走弱以及美国经济衰退预期升温、套息交易逆转引发全球流动性收紧之下,市场恐慌和避险情绪进一步放大,叠加新兴市场经济金融表现有所好转,美元资产的相对优势有所弱化,且海外投资者投资于美元资产的潜在汇兑收益也相应有所减少,多重因素叠加之下引发美元进一步外流,美元币值相应走弱。

(3)套息交易逆转+出口商结汇提速+政策发力预期,对人民币汇率形成有力支撑。

套息交易逆转,提振人民币汇率。与日元逻辑有一定相似性,人民币的汇率波动弹性相对偏低,且中美利差亦处于高位,这使得人民币也成为套息交易里低息货币的选择之一。而随着本轮日央行超预期加息、日元快速升值,叠加美联储降息预期,套息交易逆转之下,同为相对低息货币的人民币也一定程度得到提振。

出口商结汇提速,助推人民币升值。同时,美元走弱背景下,我国出口商结汇或已有所提速,对应看到即期结汇成交量近日有所抬升,也一定程度推动人民币升值。

当然,汇率走势根本上仍取决于国内基本面,政策发力预期下市场情绪有所提振。除了美元走弱、日元走强之下人民币“被动”升值的影响外,近期在国内降息背景下,人民币汇率不贬反升,一定程度反映国内宏观政策“持续用力、更加给力”背景下,当前市场对于国内经济基本面的预期得到提振,人民银行亦强调“保持人民币汇率在合理均衡水平上基本稳定”,均支撑人民币汇率回升。

总结来看,近期在日元升值、美元走弱叠加国内政策发力引导等多重因素叠加共振下,人民币汇率出现快速升值。而往后看,人民币汇率压力怎么看,国内货币政策和债市又如何展望?我们作进一步分析。

2

人民币汇率掣肘减弱?

往后看,人民币汇率走势还将如何演绎,对国内货币政策掣肘是否将有所减弱?对此,我们先从几个问题入手来看:

一是当前市场对于美国的“衰退交易”是否过早?

8月6日,“萨姆规则”提出者Claudia Sahm指出,劳动力供给增加背景下,当前“萨姆规则”有所失效,已不能作为衰退指标来进行参考。8月5日,美国7月非制造业PMI公布,由6月的48.8%回升至51.4%,由于美国服务业占其GDP比重在80%左右,从此角度而言美国经济仍有其韧性,此外美国财政、投资及消费方面亦有支撑。综合来看,“衰退交易”的开启或为时过早,当前市场情绪或过于悲观,后续需警惕美国经济数据波动以及市场情绪发生扭转的可能性。

二是日元升值趋势能否延续?

8月7日,日本央行副行长内田真一表示“在金融和资本市场不稳定的情况下,不会进行加息操作”,表态有所转鸽,传递维稳信号,市场对于日央行继续加息的担忧有所减轻,叠加美国衰退预期还需更多数据进一步验证,当前套利交易逆转以及流动性紧张的局面或将一定程度有所缓解。短期内而言,我们预计日央行仍将密切关注日元走势,及时进行预期管理,稳定汇率走势。

三是人民银行如何看待当前海外的不确定性?我们结合近日发布的2024Q2货币政策执行报告来看(以下简称“货政报告”):

央行在货政报告中指出,当前外部环境复杂性、严峻性、不确定性仍然较大,带来的不利影响增多,其中,全球经济增长动能偏弱、通胀回落速度不及预期、地缘政治不确定性较大、全球体系存在风险等问题与趋势需尤为关注,或将对我国经济增长、汇率压力以及货币政策节奏产生一定影响。

对此,央行表示应密切关注海外主要央行货币政策走向,目前来看,美联储降息有一定可能,但具体时点还有待观察。央行在专栏5指出,当前物价和就业数据的边际变化为美联储降息创造一定条件,但考虑到美国经济仍具韧性,且地缘政治风险仍存之下,大宗商品价格抬升将带动美国通胀反弹,故而美联储具体降息时点还需观察未来数据变化。下一步,人民银行将密切关注主要发达经济体货币政策动向,实施好稳健的货币政策,合理有效应对外部挑战,为实体经济高质量发展营造良好的货币金融环境。

针对于汇率问题,央行在货政报告中强调“防止形成单边一致性预期并自我强化”,体现央行当前仍有较强的稳汇率诉求,且态度较为坚决:

“坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场在汇率形成中的决定性作用,综合施策、稳定预期,坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。”

综合来看,随着日元加息升值、美联储降息趋势相对确定、国内政策发力以及经济修复预期有所提振,当前人民币汇率或已度过此前贬值压力最大的阶段,对国内货币政策的掣肘将有所减弱,稳增长诉求下,后续货币政策的进一步宽松值得期待。

但另一方面也需看到,当前美国“衰退交易”或言之尚早,美联储降息时点亦具不确定性,日元升值趋势还有待进一步观察,复杂形势下,人民币汇率压力仍存,“以我为主、内外均衡”之下,央行稳汇率诉求仍强,对应需继续密切关注海外主要央行货币政策走向,以保持人民币汇率在合理均衡水平上基本稳定。

由此展望,年内降准降息节奏怎么看?

3

降准降息,节奏如何推演?

承接上文,当前人民币汇率或已度过贬值压力最大的阶段,对国内货币政策的掣肘将有所减弱,而稳增长诉求更为凸显:

7月三中全会明确强调“坚定不移实现全年经济社会发展目标”,而二季度GDP同比增速4.7%,较一季度5.3%的增速有明显放缓,7月制造业PMI已连续三个月处于收缩区间,下半年稳增长压力愈发凸显。

此次货政报告中,央行也指出“经济稳定运行仍面临一些挑战”,一方面是外部环境的不利因素在增多,另一方面国内有效需求仍不足,新旧动能转换存在阵痛。好的一面在于,下半年国内供需有望进一步趋于平衡,物价有望迎来温和回升。

故而在稳增长诉求、以及宏观政策“持续用力、更加给力”要求之下,央行下一步将“加强逆周期调节”、“为完成全年经济社会发展目标任务营造良好的货币金融环境”,由此来看,后续货币政策的进一步宽松值得期待,我们预计年内降准降息均有可能,关键在于节奏的判断与把握,尤其还需考虑近期央行对于收益率曲线的引导。

关于降准:

降准核心目的是对冲资金缺口,为金融机构提供长期稳定的低成本资金。对于年内降准可能性及节奏,我们主要基于以下几点考虑进行判断。

(1)MLF将迎到期高峰,降准能够予以对冲,同时或将配合其他方式补充流动性。8月MLF到期4010亿元,随后到期规模进一步上量,四季度到期压力创历史新高,10-12月分别到期7890、14500、14500亿元,降准予以对冲的必要性凸显,仅以OMO以及购债的形式对冲的概率或并不高。但另一方面,考虑到降准空间已愈发逼仄,我们预计央行在降准对冲MLF到期的同时,也将适当配合MLF续作、买国债、增加临时逆回购等方式补充流动性,与此同时,短期内或许还会综合考虑资金宽松预期对于收益率曲线引导节奏方面的问题。

(2)政府债供给将迎放量,将对流动性形成一定扰动。上半年国债发行节奏较快,但地方债发行节奏整体慢于历史同期,7/30政治局会议强调“要加快专项债发行使用进度,用好超长期特别国债”,我们预计后续地方债发行将有所提速,8-9月国债与地方债合计净融资有望达万元以上,将对流动性有所扰动,不排除降准对冲的可能性。但这当中,还需要考虑目前新增专项债的具体使用方向,对社会信用扩张的带动以及对银行间流动性占用的实际情况,将一定程度影响降准节奏。

(3)同业存单年内净增空间或受限,降准能够提供更长期稳定的资金来源。今年以来,随着存单利率下行、以及打击“高息揽储”之下银行负债缺口扩大,银行发行存单节奏明显加快,但由于同业存单净融资增长受到全年备案额度的限制,我们预计后续同业存单净增空间或将有限,而降准能够提供更长期更稳定的资金来源,优化金融机构资金结构。

(4)从引导信贷合理增长、均衡投放的角度考虑,降准也是可选项。Q2货政报告强调“深入挖掘有效信贷需求,加快推动储备项目转化”,对于信贷的作用有所突出和强调,我们预计后续在引导信贷合理增长、均衡投放之下,不排除降准的可能性,为银行补充低成本资金,以增强贷款增长的稳定性和可持续性。

综合来看,我们预计年内降准可能性较高,节奏上看,三季度不排除降准的可能性,以对冲MLF到期、政府债发行以及信贷投放带来的资金缺口,但由于降准空间已愈发逼仄,且四季度MLF到期规模将迎历史最高水平,或需考虑为后续货币政策留有一定空间,此外还需考虑对收益率曲线引导的节奏问题,从此角度而言,降准落在四季度的可能性预计更高些,若三季度而言最早或落在9月份。

关于降息:

降息主要基于稳增长和降成本的考虑。Q2货政报告指出“推动企业融资和居民信贷成本稳中有降”,降成本诉求下,年内OMO7天利率、LPR以及MLF的调降仍可以期待。

“完善市场化利率形成和传导机制,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,促进金融机构持续提升自主定价能力,推动企业融资和居民信贷成本稳中有降。”

这当中,央行继续要求“深入推进利率市场化改革”,对应采用两个专栏分别阐述:

专栏1阐述了建立健全由市场供求决定的存贷款利率形成机制。一方面,存款利率由金融机构自主调整,辅以行业自律来保障理性有序竞争;另一方面,贷款利率由金融机构自主确定,并形成LPR报价,作为浮动利率贷款的主要定价基准,随着今年517房地产新政取消房贷利率下限,当前商业贷款利率已实现市场化定价。

专栏2指出将进一步健全市场化的利率调控机制,关键有三个方面,我们在前期报告当中均有过详细探讨:(1)强化OMO7天利率的政策利率属性,调整公开市场操作招标方式,将7天期逆回购操作改为固定利率的数量招标,明示操作利率,稳定市场预期;(2)引导市场利率更好围绕政策利率中枢平稳运行,增加午后临时正、逆回购操作,且其利率分别为7天期逆回购操作利率减20bp、加50bp,进一步增强7天期逆回购操作利率定价锚的作用;(3)理顺由短及长的利率传导关系,完善LPR报价机制,未来将更多参考央行短期政策利率,MLF利率的参考作用则逐步下降。

综合来看,稳增长、降成本诉求下,我们预计后续政策利率降息仍有可能,节奏上看,国内方面,考虑到7月下旬降息落地不久,我们预计短期内OMO连续降息两次的概率不高;海外方面,当前美联储降息时点仍具有不确定性,我们预计8月的杰克逊霍尔会议上或有望进一步明确,整体看当前市场对于9月落地的预期较强,且对降息幅度的预期有所上调。总体来看,后续随着美联储降息落地,外围压力有所缓解,国内OMO降息落在四季度的概率预计更高一些。

而MLF和LPR方面,我们认为三季度内还是存在进一步下调的可能性,一方面考虑到最新存款利率已有下调,在降低实体综合融资成本的背景下,LPR仍有下调的必要性,另一方面则考虑到MLF到期规模的上量,且目前MLF成本仍相对较高,其利率下调也有一定必要性。

于债市而言:

综上分析来看,7月降息落地,标志着当前国内货币政策仍处于宽松周期,稳增长诉求下,年内再度进行降准降息仍可期待,后续有望迎来海内外宽松周期的共振,牛市环境仍然存在,降息空间也逐步打开。

但货币政策维持宽松,并不等同于央行对于长端风险的关注有所弱化,相反,Q2货政报告当中,央行多处提及长端风险,同时,也仍较关注对于短端资金利率和银行间流动性的引导:

“今年以来,国债收益率持续较快下行,6月下旬,10年期国债收益率逼近2.2%关口,创20年来新低,已明显偏离合理中枢水平,不断累积金融风险。7月1日,人民银行发布公告宣布开展国债借入操作,必要时将择机在公开市场卖出,平衡债市供求,校正和阻断金融市场风险的累积。

加强市场预期引导,关注经济回升过程中,长期债券收益率的变化。

对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。”

此外,央行还特别提及非银风险:

“今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大。

持续提升非银行金融机构及交叉性金融业务风险监测效果,研究开展影子银行风险监测评估。”

综合来看,当前央行尤为关注利率过快下行背后所累积的金融体系风险,我们认为不宜低估央行引导管理曲线形态的决心,债市所面临的监管压力在上升,甚至不排除从预期引导进一步转向实操落地的可能性,当前债市做多情绪或一定程度受到压制,叠加政府债发行、政策发力预期以及资金面扰动,长端利率存在上行风险,而隐含降息预期的短端亦存在一定调整风险。

当然,在支持性的货币政策立场之下,央行旨在营造良好的货币金融环境,等待与财政配合的时间点,而非引导利率发生趋势性逆转。

当前情形下,我们预计短期内长端利率或维持区间震荡格局,10Y、30Y国债收益率区间分别按2.1%-2.3%、2.3%-2.5%区间判断,短期继续向下突破的概率较低,而观察当前市场情绪变化以及央行对于资金的引导,当点位分别升至2.25%、2.45%时,或可适当考虑入场机会。

此外,从资产对比来看,当前阶段利率仍优于信用和二永债,尤其是长久期的信用和二永,当前票息保护较低,波动较大,虽不至于发生赎回负反馈级别的调整,但后续无论是考虑波动还是流动性问题,我们认为或还是需要关注边际变化。

风险提示

1、政策不确定性:货币政策、财政政策超预期变化;

2、基本面变化超预期:经济基本面超预期变化;

3、海外地缘政治冲突:海外地缘政治冲突发展态势存在不确定性,或将加剧金融市场动荡。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 降准降息,节奏如何推演?从日本超预期加息说起