滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来M1同比数据走弱、远期信用周期预期偏低、大选交易下外资流出构成了6月以来市场风险溢价快速上行的基底,当前联储降息预期升温、人民币走强为国内货币政策打开空间,2Q24央行货币政策报告也传递一定积极信号,但流动性冲击及避险情绪扰动下,外资短期或难以大幅回流,震荡市格局未变、结构以高低切为主。海外衰退叙事受数据波动影响而未决,降息交易的回归在中期视角仍是交易的重要线索。配置上,估值隐含ROE过低、市场对其穿越周期能力存在预期差的A50产业巨头仍是底仓首选,继续关注港股运营型红利资产、供需双向改善行业(如造船链等)。

核心观点

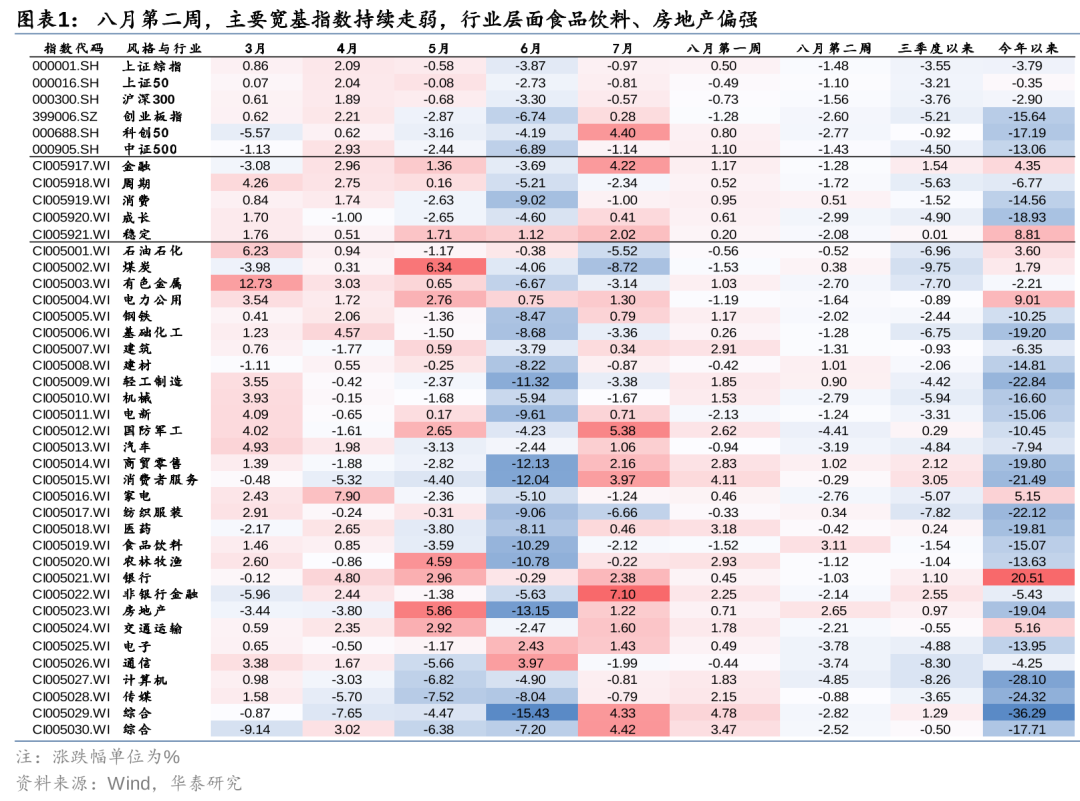

线索一:短期市场结构仍以高低切换为主

6月以来市场风险溢价快速上行,我们认为M1同比偏弱、远期信用周期偏弱及大选交易下外资净流出是主因,但当前联储降息预期升温、人民币走强均为国内货币政策打开空间,且上周五央行货币执行报告提及“加强逆周期调节,增强经济持续回升向好态势”等表述,或有助信用周期预期修复。对外围增长担忧、海外市场波动下外资却暂未回流A股,流动性冲击及对国内政策力度的不确定或是主因,短期市场或仍偏震荡运行,结构上以高低切为主。7月进口数据、CPI同比改善及专项政策发力下,房地产及内需板块是当前低位补涨的主力,此外关注顺政策交易下的教培、自主可控、科创等。

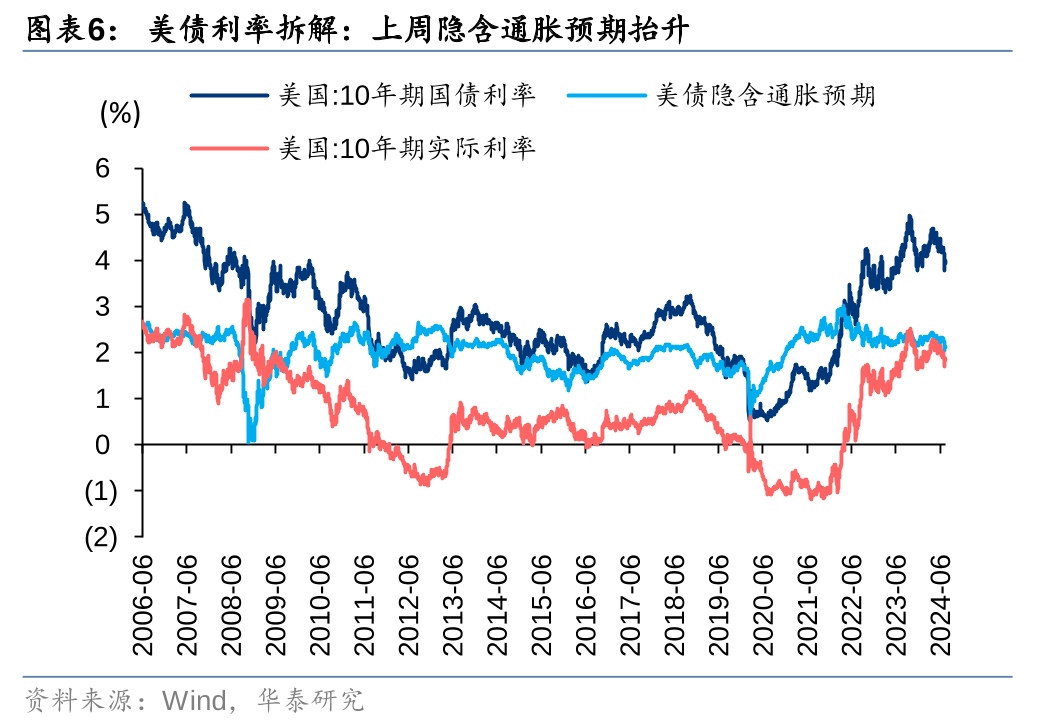

线索二:降息交易的回归是中期重要的交易线索

上周日元套息交易逆转引发海外市场波动放大,在日央行加息15bp下,美国不及预期的非农数据触发萨姆规则下的衰退信号,造成局部性流动性冲击。但日央行表明“金融资本市场不稳定的状态下是不会加息的…”后市场情绪有所好转,此外美国服务业PMI等数据改善也一定程度缓解衰退担忧。考虑到联储根本上希望避免衰退,且伴随9月降息周期有望开始,联储仍有足够政策空间避免衰退(6.28《关注6.28美国总统大选首轮辩论》),美国经济基准情形或仍是软着陆,海外衰退叙事逆转及降息交易回归或是市场中期主要交易线索之一,前期回调较多的工业金属/石化/医药仍有交易性机会。

线索三:运营型、潜力型红利或可逐步增配

红利方面继续关注缩圈效应,①运营型稳健红利(电力燃气/公路铁路/国有行等),短期仍有补跌压力,但中长期有较强资金支撑(根据华泰金融团队测算,2023年传统险账户的5%-8%应配置到FVOCI股票,静态配置规模约为7000亿到1万亿人民币);②潜力型动态红利(家电、纺服、高端白酒等),白电等前期调整较多、 PB相对ROE存在定价偏差的品种或可锚定股息率适度增配,白酒等左侧品种考虑资本利得风险或尚需观察;③周期型资源红利,盈利周期高位,国内G端加杠杆待观察,波动或加大,或宜观望为主。④考虑当前AH溢价,港股红利或优于A股。

以A50为底仓,关注供需双向改善性行业

日央行加息及联储降息预期强化下日元套息交易的逆转是上周海外市场波动的主要原因,但伴随着日央行稳定市场信心、美国后续经济数据改善,市场逐步收复失地。我们认为局部流动冲击下外资短期难以回流、国内期待货币政策打开空间,积极信号显现但仍需等待,建议控制仓位,配置延续前期思路:1)中期底仓:宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产——A50以及性价比更高的港股运营型红利资产(如公用事业等);2)短期进攻配置:供需双向改善、Q2景气边际向上、且边际具备催化的行业——如造船链等。

风险提示:海外大选不确定性,国内地产销售及中报业绩不符预期。

图表

市场结构

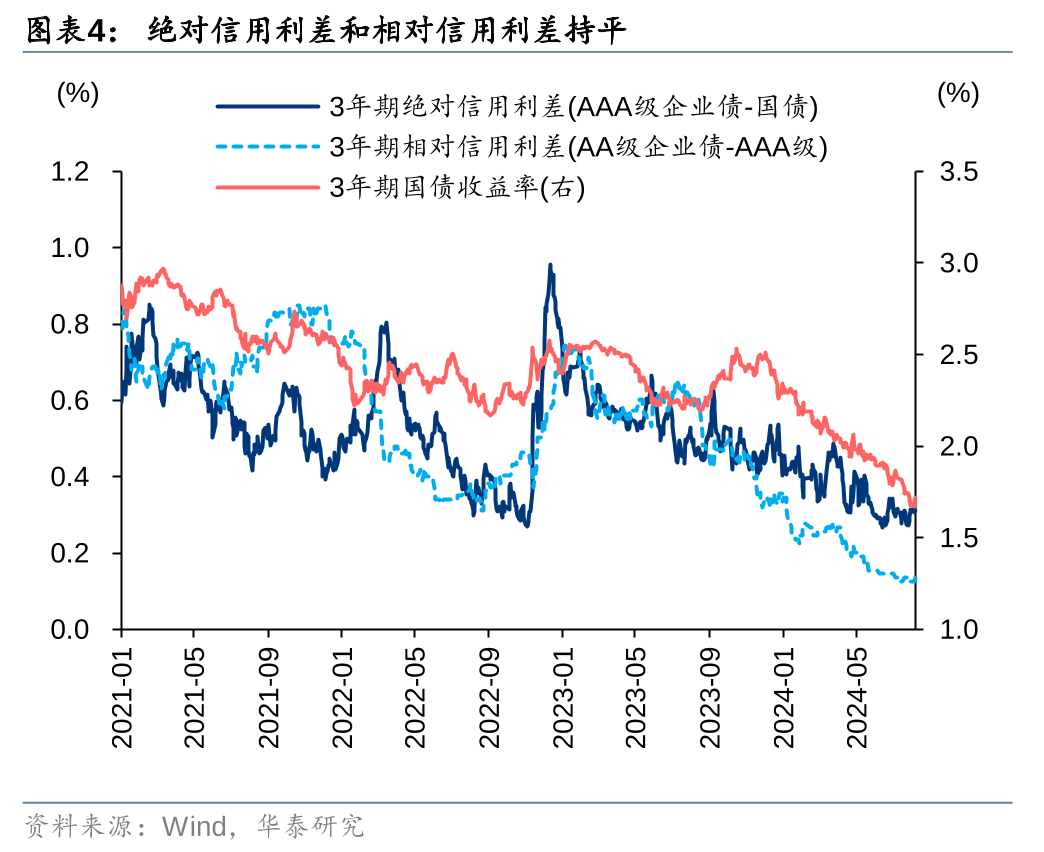

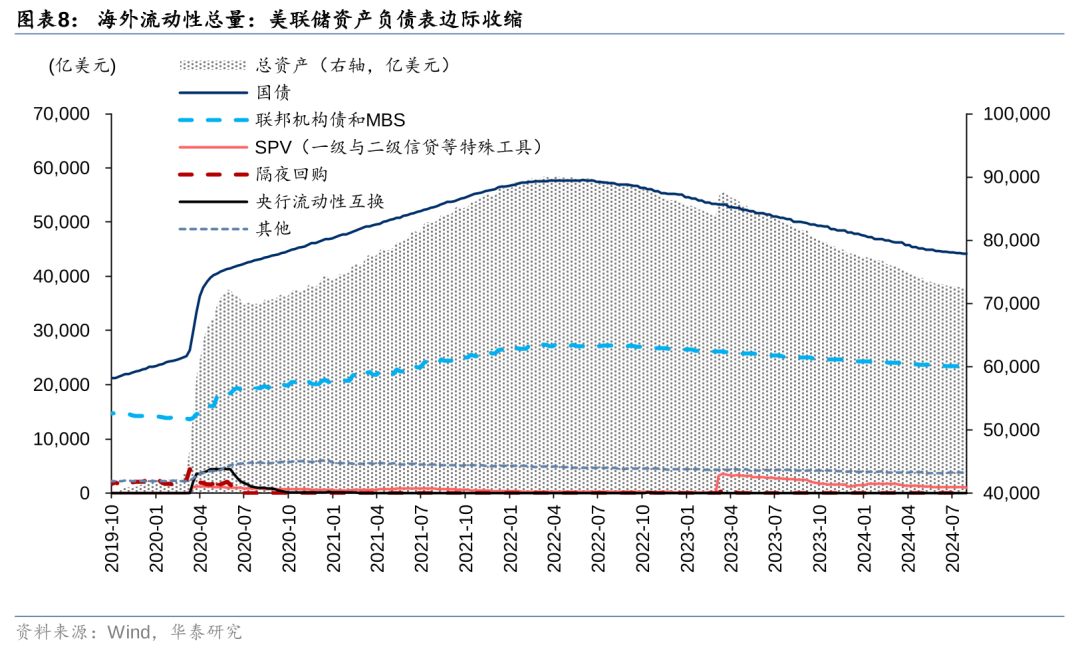

国内流动性

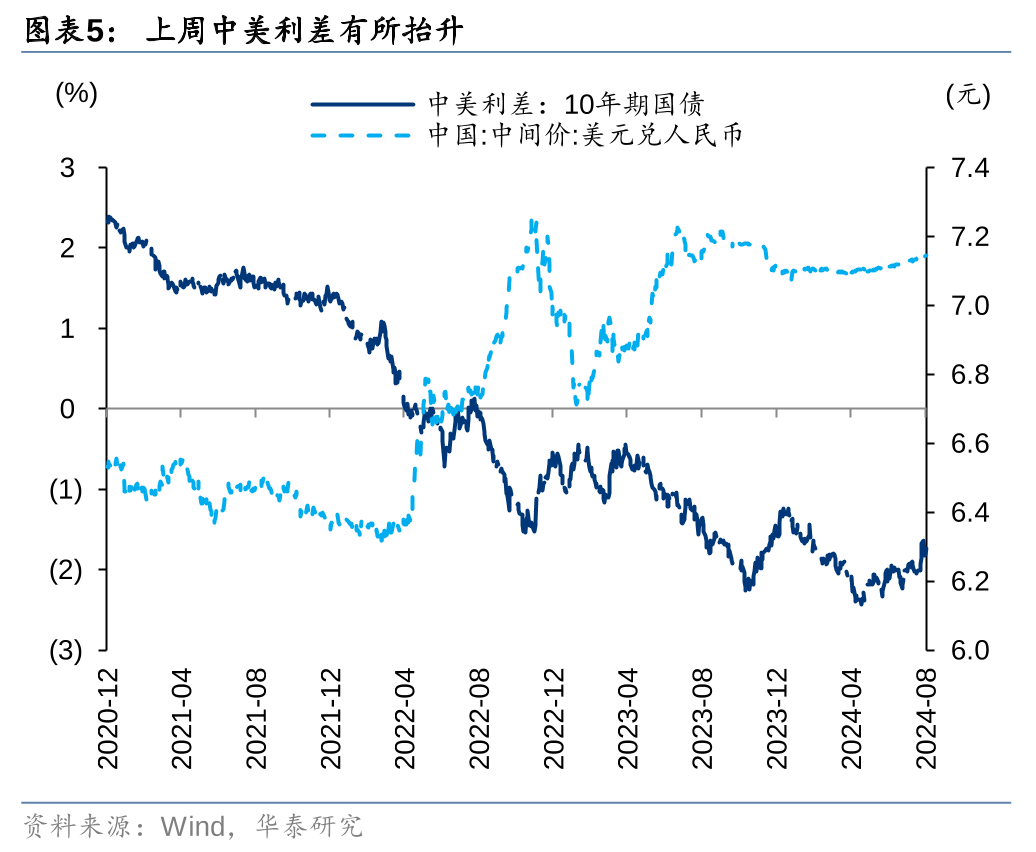

海外流动性

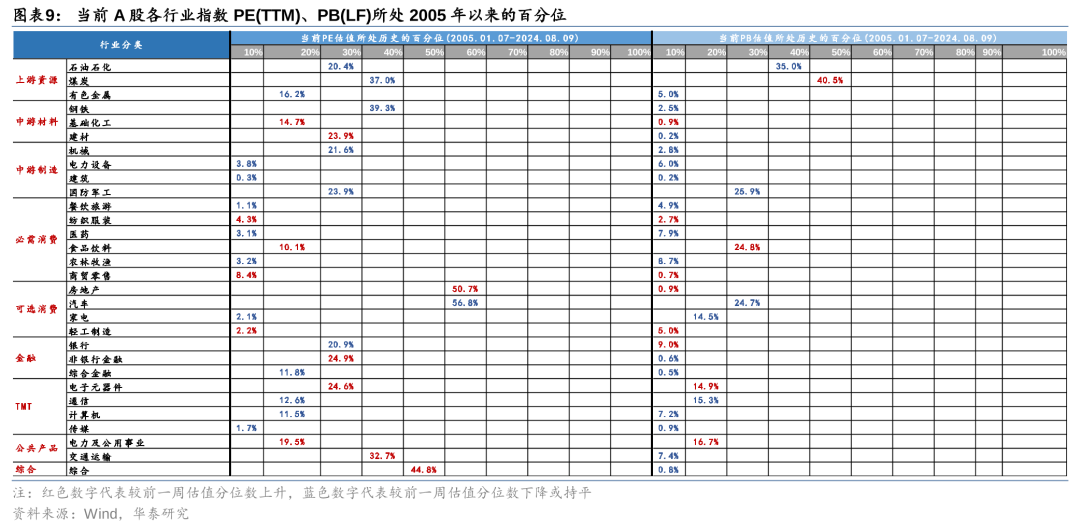

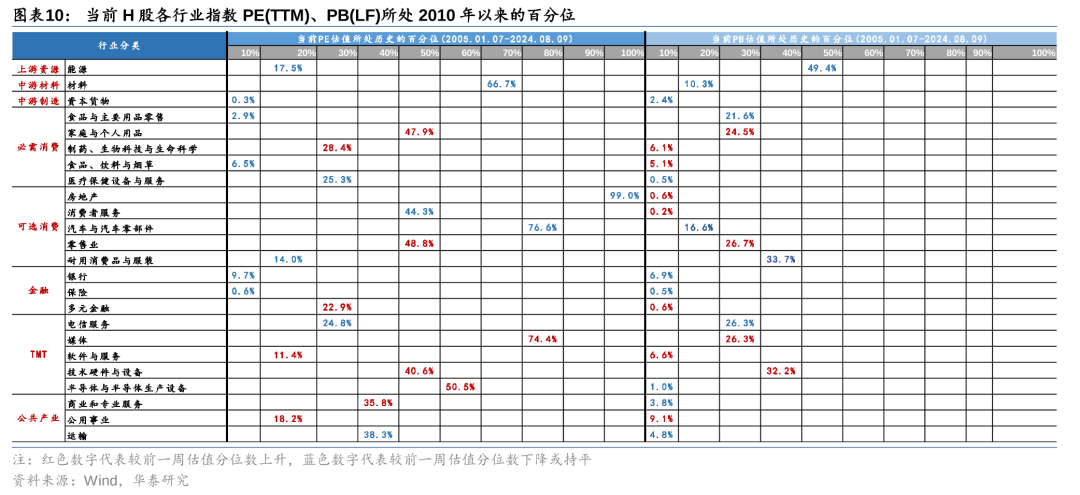

A/H分行业估值

风险提示

1)海外大选不确定性:若欧美大选不确定性反复,可能影响美元指数走势,从而影响A股风险溢价水平。

2)国内地产销售及中报业绩不符预期:若国内地产销售及中报业绩不及预期,则可能影响A股整体及部分行业的风险溢价及盈利预期。

相关研报

研报:《套息交易逆转后市场如何演绎?》2024年8月11日

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 华泰证券A股策略:短期震荡市基底未变,结构以高低切为主,中期把握降息交易回归