滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来巍华新材(603310.SH)近日正式发布了其首次公开发行股票并在主板上市的发行公告。公告中,巍华新材网上投资者踊跃认购,共计5487.63万股,认购金额高达9.54亿元。

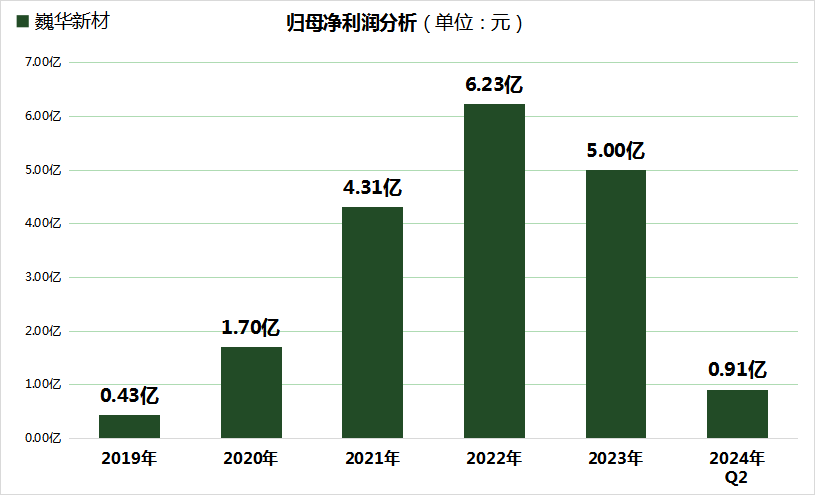

然而,在巍华新材即将登陆A股市场的关键时刻,其财务表现却引发了市场的关注。根据招股说明书等公开资料,公司的营业收入和归母净利润在2022年达到顶峰后,随即出现双降趋势。特别是今年一季度,归母净利润近乎腰斩,毛利率等关键指标也呈现下滑态势。

巍华新材专注于含氟精细化学品,主营氯甲苯与三氟甲基苯系列,技术创新领先,拥有完整产业链及16项发明专利。公司产品广泛用于环保涂料与医药农药领域,主要服务全球顶尖企业,实现自动化生产,提升安全环保效率。

然而,从财务数据来看,巍华新材近年来面临挑战。2021年至2023年,公司营收分别为14.24亿元、17.76亿元、14.86亿元,营收高点定格在2022年。归母净利润来看,这三年分别为4.31亿元、6.23亿元、5.00亿元。两项数据表明,巍华新材2023年营收与净利润分别下滑了16.34%与19.82%。

2024年一季度,巍华新材营收与净利润分别进一步下降至3.10亿元与0.91亿元,同比降幅分别达到32.65%与47.90%。

对于业绩下滑,公司分析指出,尽管含氟涂料及含氟医药行业呈现增长态势,未显现明显周期性,但2023年下半年起,公司下游农药市场显著下行,这一趋势延续至2024年一季度,导致公司经营业绩同比出现下滑。

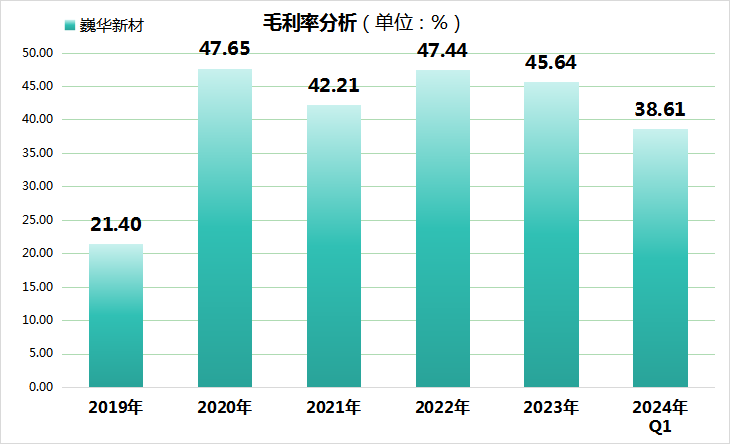

此外,公司主营项目三氟甲基苯系列的营收与毛利率也未能幸免于难。2023年该项目营收虽有所回升,但仍未超过2021年水平,且毛利率也未能恢复至2020年的高点。公司的综合毛利率也随之下滑至2023年的45.64%,并在今年一季度进一步降低至38.61%。

面对这样的财务状况和市场环境,公司对于今年上半年的经营预期也并不乐观。巍华新材预计营收将在6.30亿元至7.10亿元之间,同比下降28.07%至18.94%;归母净利润则预计在1.83亿元至2.16亿元之间,同比下降44.43%至34.40%。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 巍华新材上市在即!营收、利润双降,毛利率不及2020年水平