滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来

文:任泽平团队泽平宏观

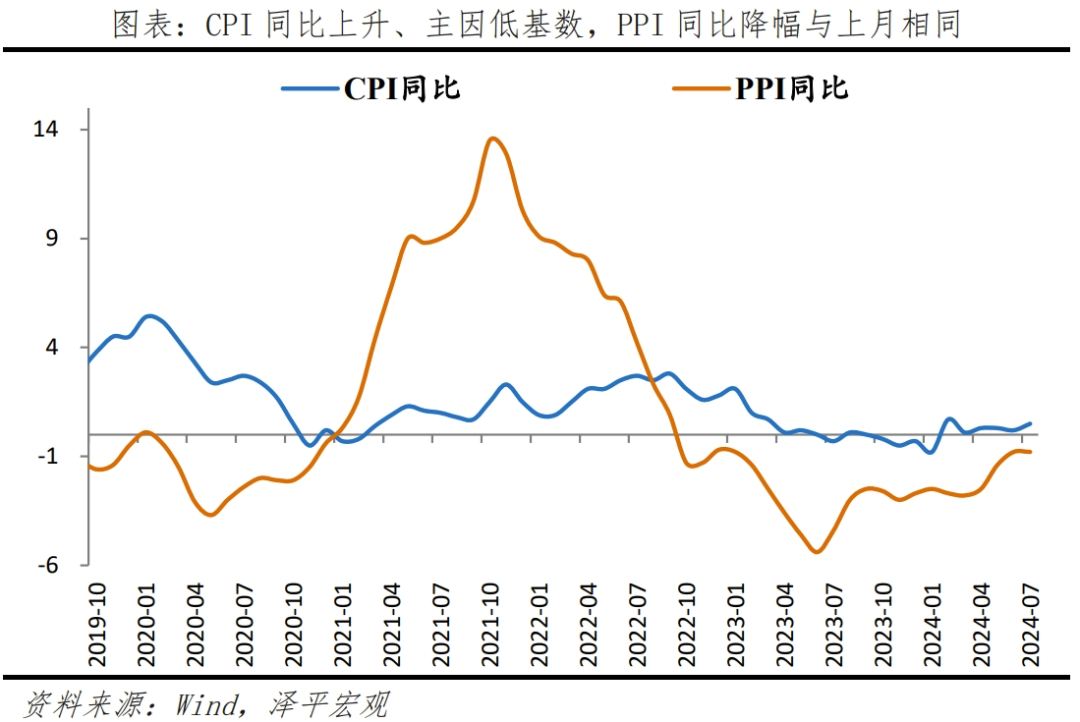

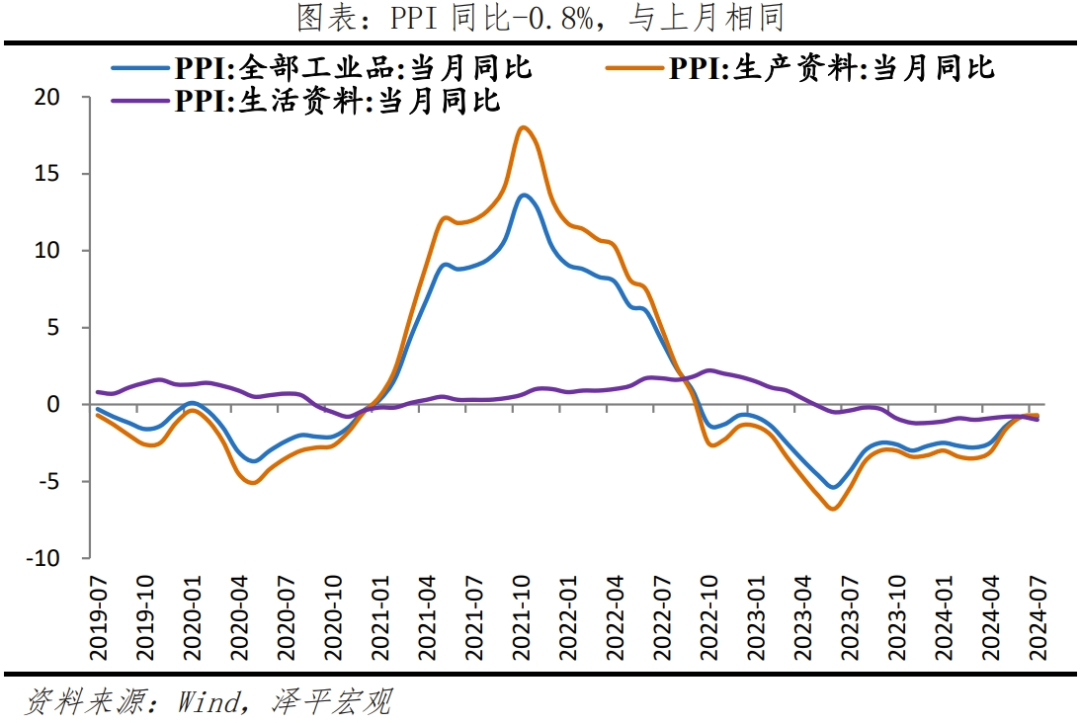

中国7月CPI同比涨0.5%,前值涨0.2%;PPI同比降0.8%,前值降0.8%。

1 如何走出通缩?新基建!

7月物价回暖,CPI环比超季节性,食品、能源贡献较大,是高温多雨天气冲击、暑期旅游旺季、猪价和油价上涨共同作用的结果。

但CPI, PPI仍是低迷,反映需求偏弱。PPI同比已经连续二十二个月负增长,企业利润承压,影响投资动能;核心CPI低位,CPI长期在0%附近,剔除猪价后通缩压力凸显。

物价负增长抬升实际利率,不利于消费和投资。我国名义利率虽然持续下调,但剔除通胀后的实际利率处在高位,实际利率在全球偏高。

我们通常知道恶性通胀不好,收入再分配效应,市场价格信号失灵。但是,通缩也不好,比如1929年大萧条,大量失业,企业破产,银行倒闭,引发经济和社会动荡。通缩去杠杆过程中居民和企业减少支出和投资,形成负向的“消费—生产”循环,过程痛苦,且极容易导致经济停滞。所以温和通胀去杠杆是最好的选择,比通缩去杠杆和恶性通胀去杠杆要好,这就是为什么美联储把货币政策目标定在物价2%,而不是0。

往后看,CPI延续低位温和回升,PPI走出负增长仍有距离。具体来说,

第一,全球经济衰退预期加强,全球制造业PMI在荣枯线下,需求疲弱或掣肘大宗商品价格,降低输入型通胀因素。

第二,消费需求和工业品需求偏弱。消费修复缓慢,服务消费对物价的贡献多为脉冲式;政府化债,基建投资增速放缓,地产拖累,工业品价格尚未有显著好转。

走出通缩、“流动性陷阱”和“资产负债表衰退”,逆周期政策不可或缺,短期应以财政政策为主导。1)货币政策,实施灵活,若陷入流动性陷阱,且零利率后,则难有明显效果。比如,安倍经济学即使推出QQE, YCC,对物价的提振甚至不如疫情后的输入型通胀。 2)汇率政策,竞争性贬值改善贸易条件,但容易产生贸易摩擦。 3)结构性改革,旨在提高生产率,短期难见效,利在长远。 4)财政政策,可直接提振需求,作用快。

积极的财政政策支持新基建,短期有助于稳增长、稳就业,长期有助于培育新经济、新技术、新产业,打造中国经济新引擎。同时,附以减税降费,减轻企业和居民负担,休养生息;以新基建为代表的政府投资是最佳选择,新基建包括人工智能、车路云一体化、充电桩、换电站、芯片半导体等相关基础设施,属公共产品,外溢性强,这也是我们过去20年超前布局基础设施的成功经验。

短期发力新基建,长期结构性改革,放松管制,释放民营经济活力;发展新经济、新质生产力、促进创新。中国经济潜力大,相信经过一系列务实有力的措施,定能推向复苏。

2 7月物价数据呈现以下特点:

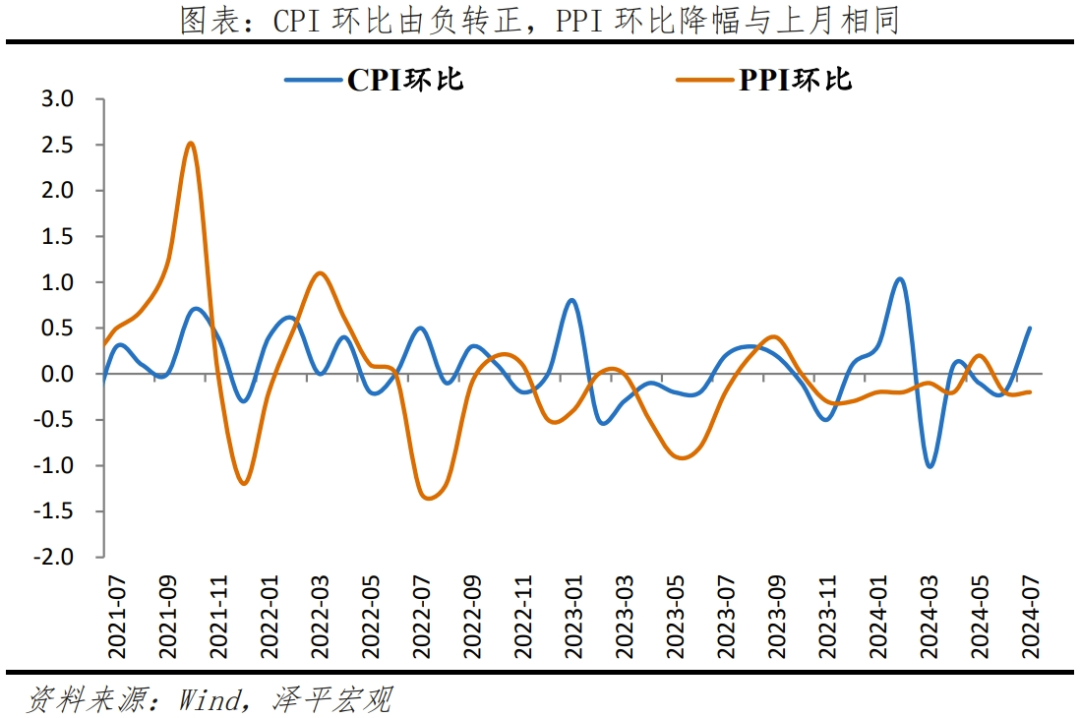

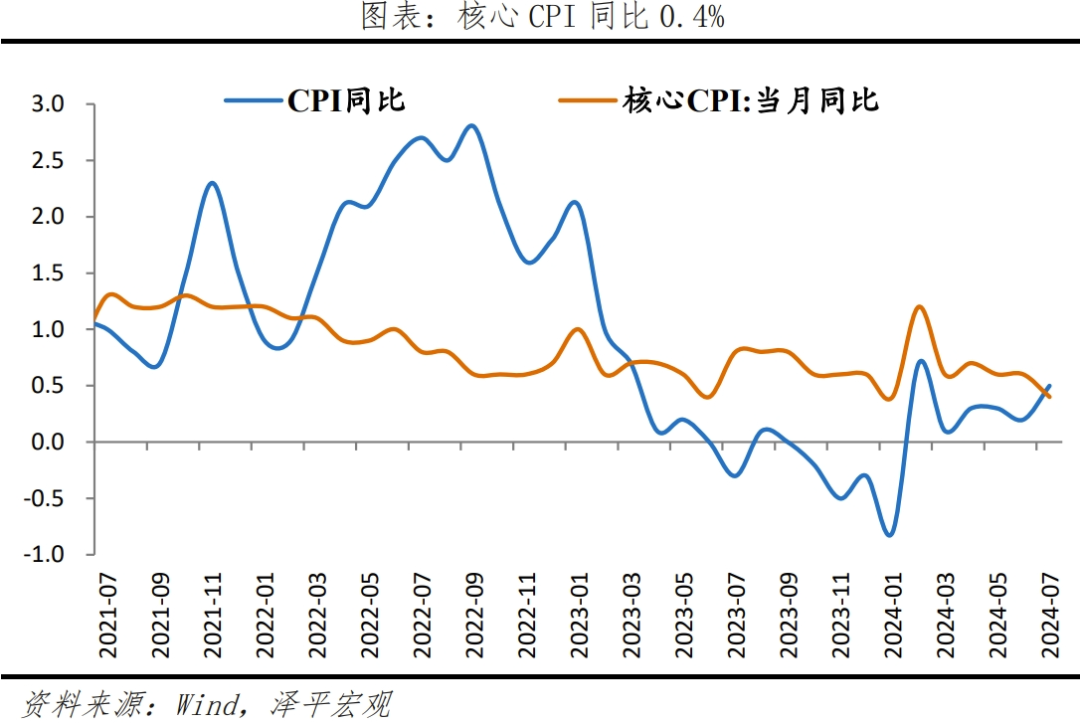

1)物价回暖,食品价格和服务消费均有回升;CPI环比由负转正;同比上升,主因低基数。CPI同比为0.5%,较上月增加0.3个百分点;环比由-0.2%升为0.5%。核心CPI同比0.4%,核心CPI环比由-0.1%升为0.3%。

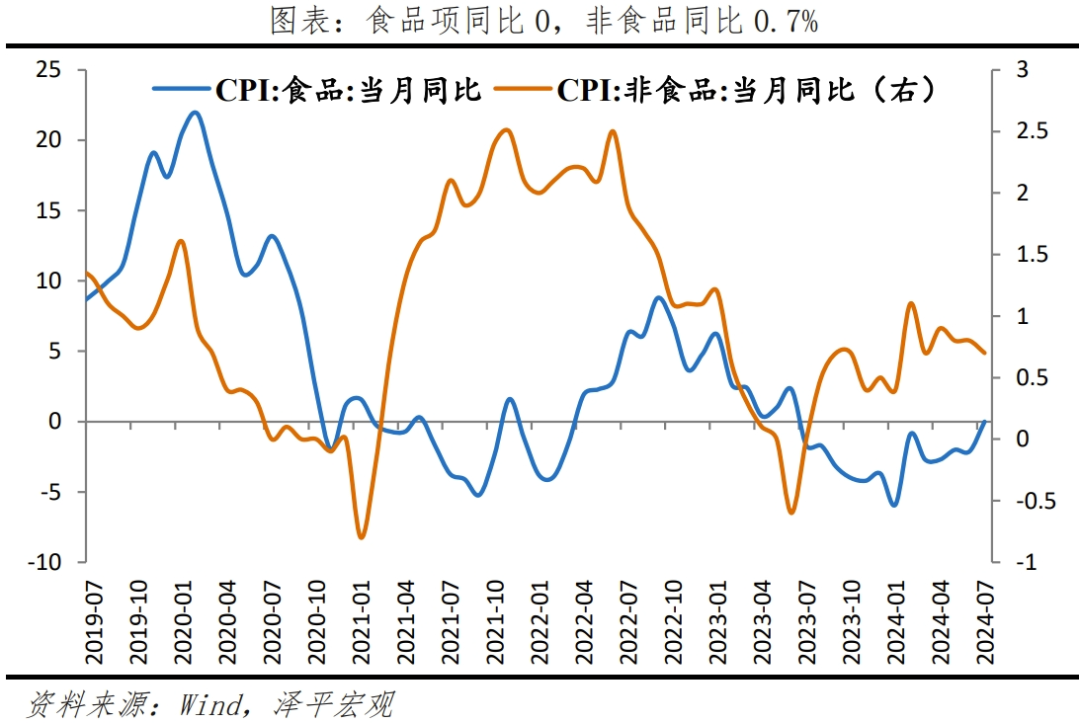

2)食品价格显著上涨,主因高温雨水天气、猪价小幅上涨和低基数。7月食品项环比由-0.6%涨为1.2%;食品项同比由-2.1%升为0,主因去年低基数;两年复合-0.9%,较上月下滑0.9个百分点。

3)暑期旅游旺季推动服务消费价格上涨,耐用品价格持续下跌。服务价格环比0.6%,较上月上涨0.6个百分点;暑期出游需求较旺,飞机票、旅游和宾馆住宿价格分别上涨22.1%、9.4%和5.8%,涨幅均高于近十年同期平均水平。家用器具、交通工具和通信工具环比分别为0.4%、-0.6%、-0.1%。

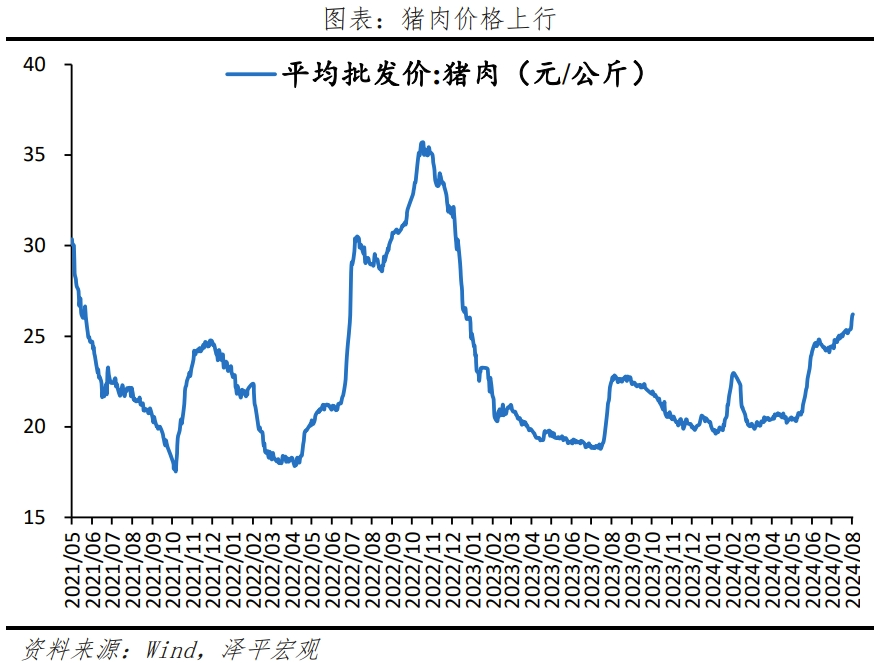

4)猪价同比回升,猪周期进入上行期,本轮上涨空间不大。7月猪价同比20.4%,较上月上升2.3个百分点;环比2.0%,较上月回落9.4个百分点。产能存量接近平衡点后呈震荡形势,当前去化速度减弱,猪粮比上行;行业集中度提升,新的猪周期价格波动或小于传统猪周期。

5)PPI同环比降幅均与上月相同,上游价格高于下游,压缩企业利润;黑色金属、化工、有色金属、消费品制造价格下滑;高技术产业涨跌分化。7月PPI同比下降0.8%;两年复合-2.6%,降幅较上月收窄0.5个百分点;PPI环比为-0.2%。

3CPI上涨,食品项和服务消费共同推动

7月CPI环比由负转正,食品项、服务消费类价格上涨是主因。猪价持续上涨;耐用品价格依旧下跌。CPI同比超预期上涨,主因去年低基数,CPI同比为0.5%,较上月上涨0.3个百分点;环比由-0.2%升为0.5%。除食品和能源价格的核心CPI同比0.4%,核心CPI环比由-0.1%升为0.3%。在7月CPI的同比变动中,翘尾影响约为0,新涨价因素约为0.5。

食品价格显著上涨,主因高温雨水天气冲击、猪价小幅上涨和低基数。7月食品项环比由-0.6%涨为1.2%,影响CPI环比上涨约0.21个百分点;食品项同比由-2.1%升为0,主因去年低基数;两年复合-0.9%,较上月下滑0.9个百分点。

7月鲜菜、猪肉、水产品、蛋类价格环比为9.3%、2.0%、0.4%、3.7%,较上月变动16.6、-9.4、0.6、2.2个百分点。

非食品价格环比由负转正,旅游旺季和油价涨是主因;耐用品价格持续下跌。7月,非食品环比由-0.2%升为0.4%,影响CPI环比上涨约0.3个百分点。非食品项同比0.7%,较上月下降0.1个百分点。

七大类中,衣着价格环比下跌,其余价格上涨。衣着、居住、交通通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务环比分别为-0.4%、0、0.9%、1.3%、0、0.4%、0.9%,分别较上月变动-0.2、-0.1、1.5、1.5、-0.1、0.8、1.1个百分点。

从细分项看,1)暑期旅游旺季推动服务价格上涨。服务价格环比0.6%,较上月上涨0.6个百分点;暑期出游需求较旺,飞机票、旅游和宾馆住宿价格分别上涨22.1%、9.4%和5.8%,涨幅均高于近十年同期平均水平。2)耐用消费品价格持续下跌。家用器具、交通工具和通信工具环比分别为0.4%、-0.6%、-0.1%,较上月变动1.6、0.4、-0.9个百分点。

4 猪周期上行中,但本轮上涨空间不大

7月猪价同比上升,环比回落。7月猪价同比20.4%,较上月上升2.3个百分点;环比2.0%,较上月回落9.4个百分点。截至2024年8月8日,平均猪肉批发价格为26.2元/千克。

我们判断,猪周期进入上行期,本轮上涨空间不大。

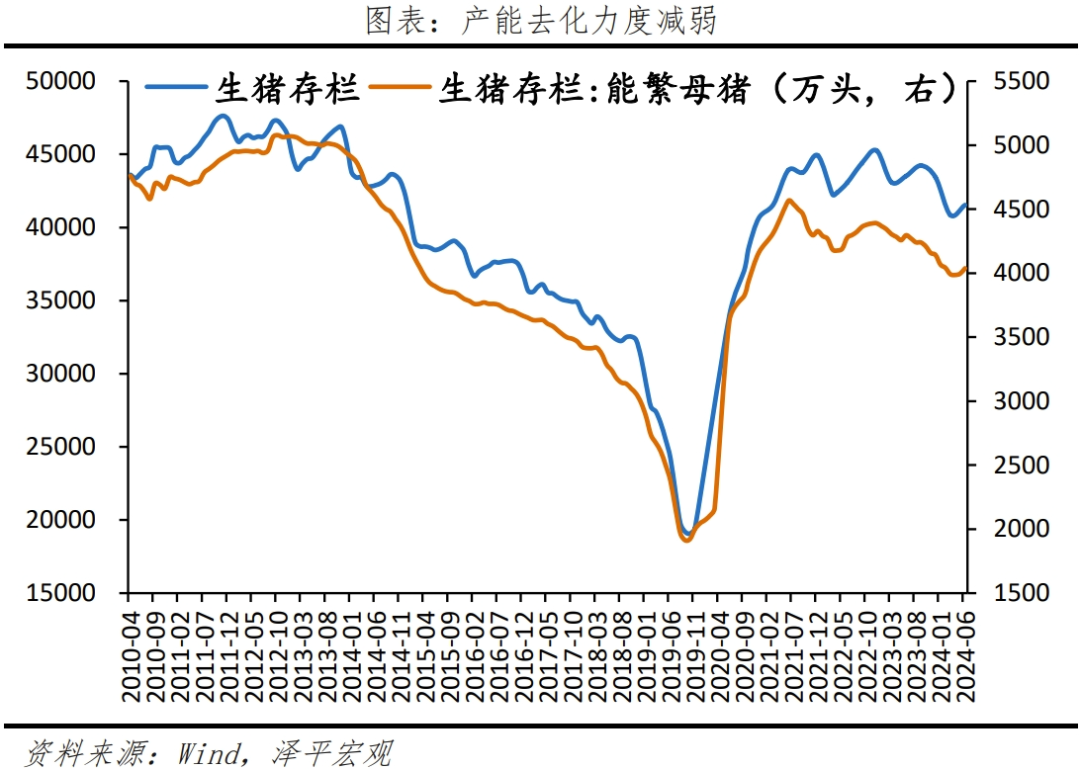

一是,产能在去化13个月后力度已连续减弱两月。根据历史规律,产能连续去化10个月左右就会传导到猪价。能繁母猪存栏同比反映生猪产能,2023年3月,能繁母猪同比2.9%,2024年4月能繁母猪存栏同比-7.0%,6月能繁母猪存栏同比-6.0%。

二是,产能存量接近平衡点后呈震荡形势。当前能繁母猪存栏4038万头,正常保有量为3900万头,仍略超正常保有量。当前去化速度已经减弱,预计后在平衡点附近震荡或缓慢下行。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

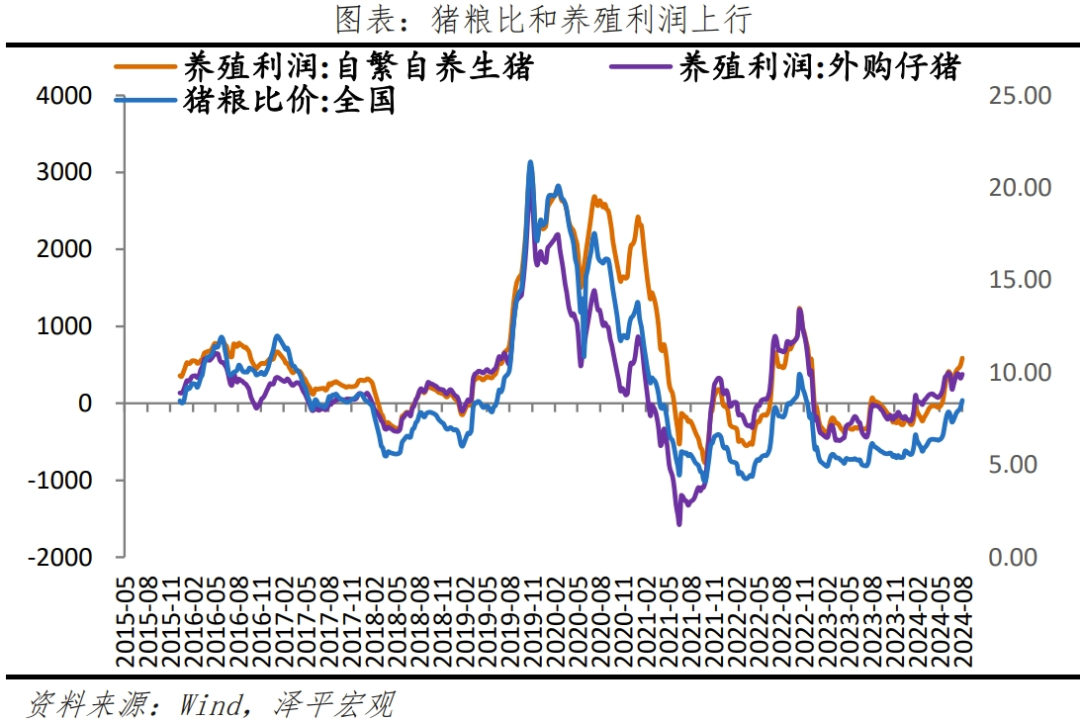

三是猪粮比上行。截至8月9日,猪粮比已经达到8.49,自3月15日首次脱离过度下跌区间(猪粮比在6以下)之后加速上行。历史数据来看,猪粮比突破7之后有望见到猪周期上行。

行业集中度提升,新的猪周期价格波动或小于传统猪周期。众多小规模养殖场在2018年的猪瘟中出局,加快行业集中度提升进程。2018年非洲猪瘟后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%;500头以上规模场出栏占比从2011年的36.6%提升至2022年的65%。行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,非理性“追涨杀跌”行为减少。

5PPI同环比降幅不变

7月PPI同比下降0.8%;两年复合-2.6%,降幅较上月收窄0.5个百分点;PPI环比为-0.2%。在7月PPI同比变动中,翘尾影响约为0.1个百分点,今年价格变动的新影响约为-0.9个百分点,表明去年价格下跌的影响在减弱。

从工业生产者出厂价格看,生产资料价格环比下跌;采掘业价格环比上涨,原材料和加工工业下跌。7月,生产资料价格和生活资料价格环比分别为-0.3%和0,较上月变动-0.1和0.1个百分点。

采掘业、原材料和加工工业环比分别为0.7%、-0.2%、-0.4%,分别较上月增加0.4、0.3、-0.3个百分点;食品、衣着、一般日用品和耐用消费品价格环比分别为-0.2%、0.1%、0.1%、0.2%,分别较上月变动-0.5、0.2、0.1、0.9个百分点。

从行业看,上游价格高于中下游,采矿业除黑色金属矿采选业外均上涨;黑色金属、化工、有色金属、消费品制造价格下滑;高技术产业涨跌分化。

1)采矿业中,原油价格上涨拉高油气开采业,除黑色金属矿采选业外均环比上涨。7月,石油和天然气开采业、煤炭开采和洗选业、黑色金属矿采选、有色金属矿采选环比分别为3.0%、0%、-0.8%、1.6%,较上月变动5.9、-1.1、-0.8和-2.2个百分点。

2)高技术产业涨跌分化。7月,锂离子电池制造、计算机制造、新能源车整车制造价格分别下降0.9%、0.2%、0.1%;汽柴油车整车制造价格上涨0.4%;铁路、船舶、航空航天和其他运输设备制造环比上升0.2%,较上月上升0.1个百分点。

3)黑色金属产业链价格整体下跌,主因地产市场较弱,工业品需求不足以及高温多雨影响。黑色金属冶炼及压延加工业环比下降1.7%,较上月下降1.1个百分点。

4)有色金属链价格下跌。7月,有色金属矿采选业、有色金属冶炼及压延加工业价格环比分别为1.6%和-0.4%,较上月下降2.2和2.0个百分点。

5)化工链、消费品制造业中价格下跌,主因需求不足。橡胶和塑料制品业、非金属矿物制品、化学原料及化学制品制造业环比、纺织业分别下降0.1%、0.6%、0.3%、0.1%,较上月变动-0.1、-0.8、-0.5和0.1个百分点。农副食品加工业,食品制造,酒、饮料和精制茶制造业环比分别下降0.3%、-0.1%、-0.2%,较上月变动-0.8、0和-0.1个百分点。

购进价格涨跌分化,有色金属材料和农副产品类价格上涨,其余价格均下跌。7月,有色金属材料、农副产品类环比分别为0.3%和0.4%,较上月下降2.1和0.9个百分点;燃料动力、黑色金属、化工原料、木材纸浆、建筑材料、纺织原料类环比分别下降0.2%、0.6%、0.2%、0.3%、0.1%、0.1%,较上月变动1.1、-0.1、-0.4、-0.3、-0.1、0.1个百分点。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 如何走出通缩?新基建!