滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:段超宏观研究

事件

2024年7月CPI同比0.5%(前值0.2%),高于万得一致预期的0.3%;PPI同比-0.8%(前值-0.8%),持平万得一致预期。

要点

食品价格改善是本期CPI回升的主要驱动,核心通胀仍待修复

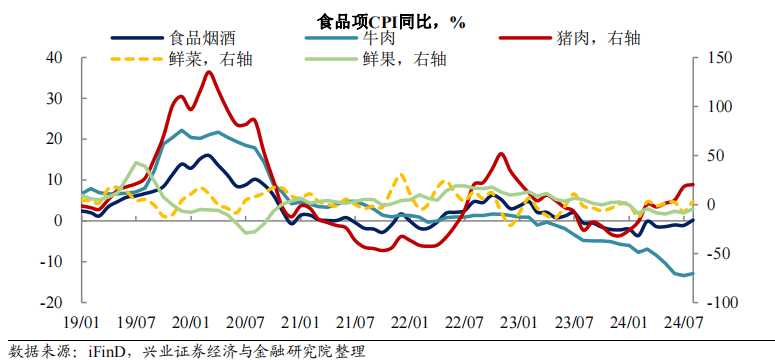

(1)蔬果和鸡蛋价格显著回升,猪价延续上涨趋势。正如我们上月点评中指出,去年菜价逆季节性走势和今年高温多雨影响下,本期同比增速大幅回升,本期食品项对总CPI的拖累也显著改善。高频数据来看,8月初菜价和猪价上行斜率加大,下期食品项CPI或延续较快改善。

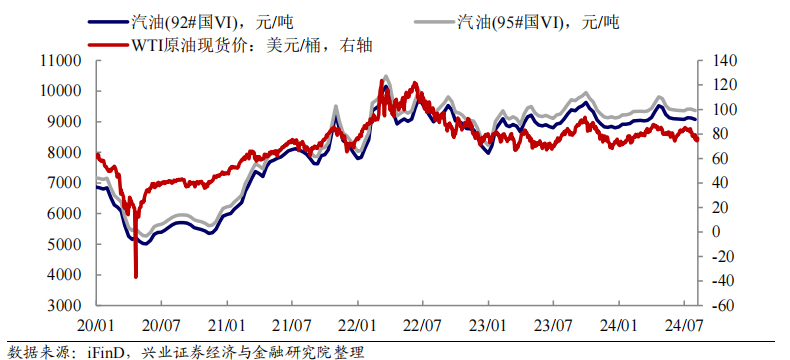

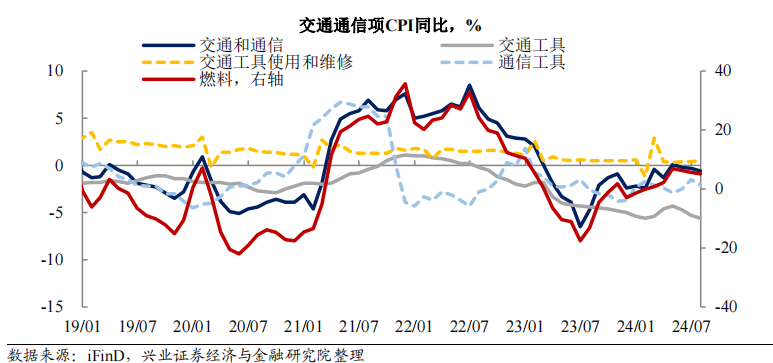

(2)汽车价格降幅走阔,叠加油价增幅收窄,交运项价格有所走弱。7月国内油价环比调升,但同比受高基数影响有所下行;后续来看,海外经济景气走弱,国际油价下行,短期国内油价存在一定调降压力。

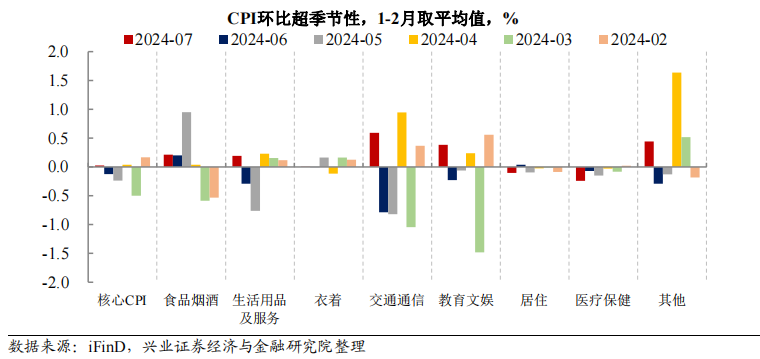

(3)核心通胀同比下行,出行相关消费价格出现较快改善。本期核心通胀环比持平季节性均值;暑期出游需求带动和6月出行需求相对较弱影响下,7月机票、住宿和旅游等相关消费价格出现较快改善。但本期家电、汽车等大宗商品价格同比降幅仍在走阔。

(4)系列促消费政策新增落地,后续物价改善关注政策落地效果和居民消费信心修复。7月中旬以来,国债资金支持消费品以旧换新、促进服务消费高质量发展等政策陆续落地,政策对消费的关注度抬升。但当前居民就业和收入预期转弱,消费信心仍是通胀回升的主要制约。

生产价格修复放缓,关注后续海外衰退情形演绎和国内财政发力节奏

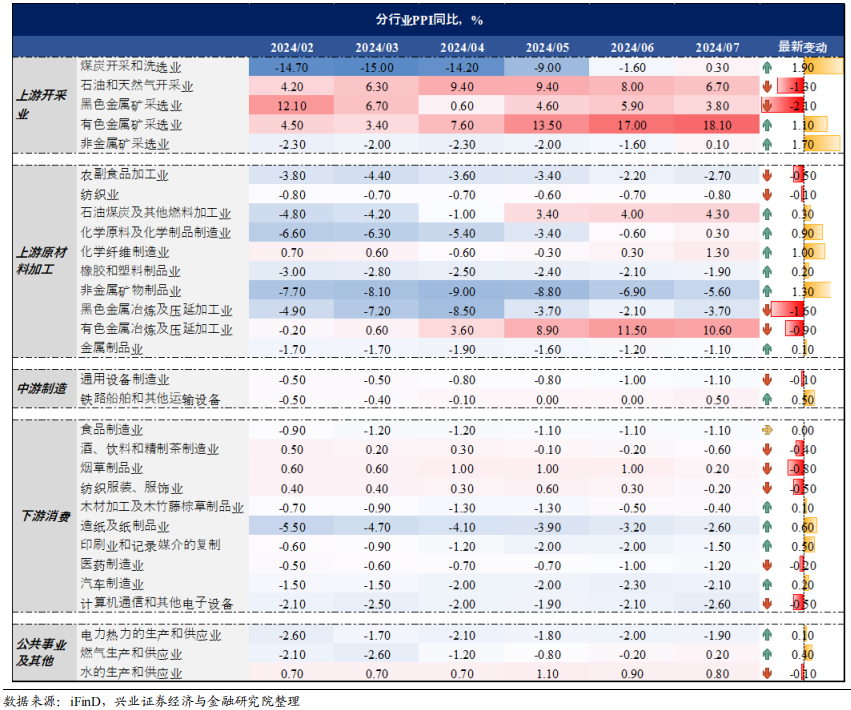

(1)黑色、有色金属生产价格走弱,化工链条相关价格整体改善。本期化纤、化学原料、橡胶等中游化工生产价格整体改善,这与高频数据显示的7月化工链条较快修复相一致。但本期上游黑色、有色金属冶炼加工和下游的计算机电子价格均出现一定走弱,对总PPI形成拖累。

(2)海内外多重因素叠加影响,生产价格修复出现放缓。一是受国际大宗价格波动、高温多雨天气以及房地产市场调整等影响,有色、黑色等金属加工冶炼价格下行;二是受原材料价格和终端需求影响,食品相关工业价格环比由涨转跌。

(3)后续生产价格修复关注海外衰退情形演绎和国内财政发力节奏。近期美国制造业PMI大幅下行和就业市场快速降温,衰退交易下国际原油、铜铝等大宗商品价格有所承压,或对国内生产价格形成冲击。7月中旬相关政府债发行进度有所提速,电子进口也显著改善,或提振后续生产需求,关注国内黑色系电子链条的价格修复情况。

近期扰动因素升温,内需修复和通胀回升仍需政策支撑。从本期通胀表现来看,消费价格的回升主要受食品价格修复拉动,核心通胀回升动能较弱,生产价格受海内外多重因素影响也有所承压。而近期以来,海外经济衰退风险上行,地缘形势紧张加剧,国内经济仍面临实体信心不足等压力。国内外扰动因素升温环境下,后续通胀修复仍需政策支撑。

风险提示:国内外经济政策不确定性。

正文

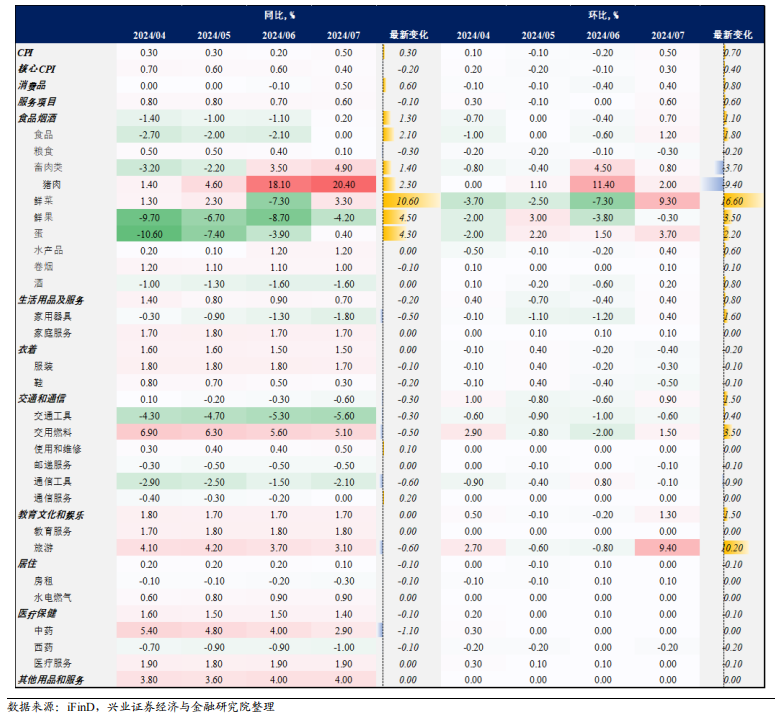

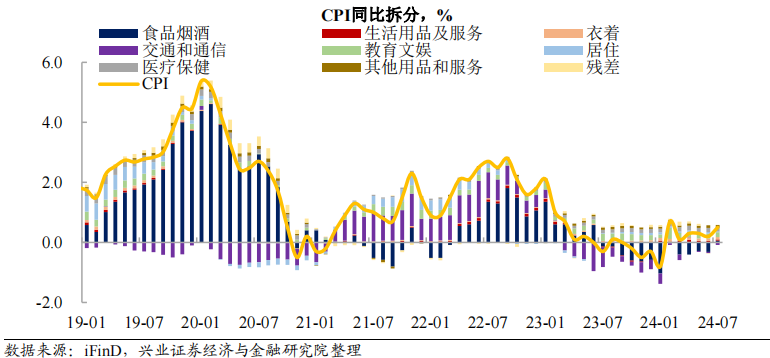

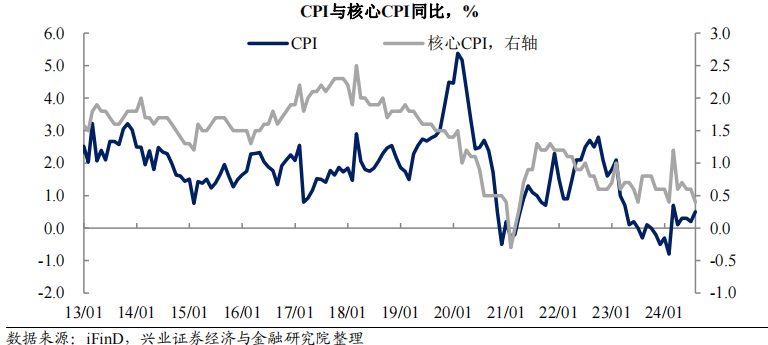

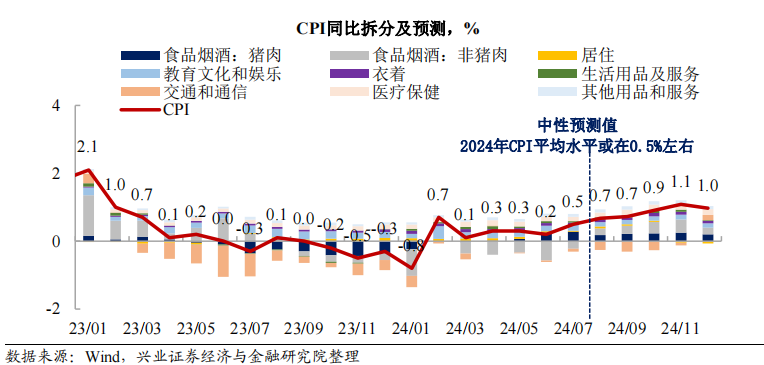

图表 1:2024年7月CPI同比0.5%,环比0.5%;核心CPI同比0.4%,环比0.3%;本期CPI同比回升的主要拉动来源于食品价格,蔬菜、鲜果和鸡蛋价格均出现明显回升

图表 2:受猪肉价格和蔬果价格回升拉动,本期食品价格同比重回增长区间,对总体CPI的拖累幅度大幅收窄

图表 3:7月国内油价整体调升,但受基数抬升影响,同比增幅有所收窄;海外经济景气下行预期下,国际油价震荡下行,短期内国内油价也存在一定调降压力

图表 4:汽车价格降幅继续走阔,叠加燃料价格和通信工具价格同比下行,交通和通信CPI同比降幅扩大

图表 5:本期蔬菜价格同比快速回升,是食品烟酒CPI同比回升的主要驱动;进口牛肉增加叠加供需失衡,牛肉价格降幅仍阔

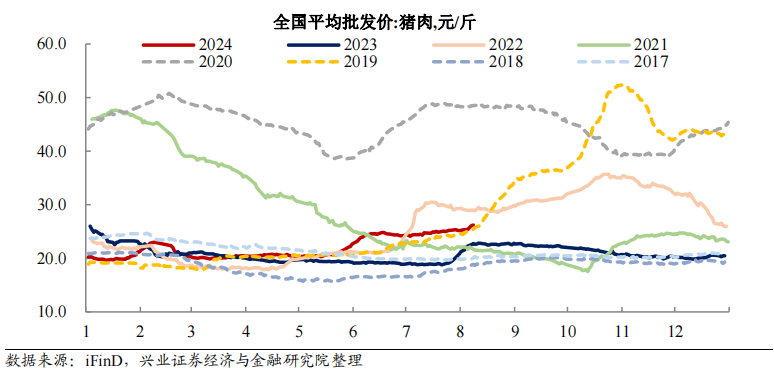

图表 6:生猪产能去化效应逐步显现,猪价逐步进入上行通道,8月初猪价上行趋势有所加速

图表 7:受高温和降雨天气影响,8月重点监测的蔬菜价格出现快速上行,或在下一期通胀数据中有更强体现,预计8月食品项CPI会延续较快回升

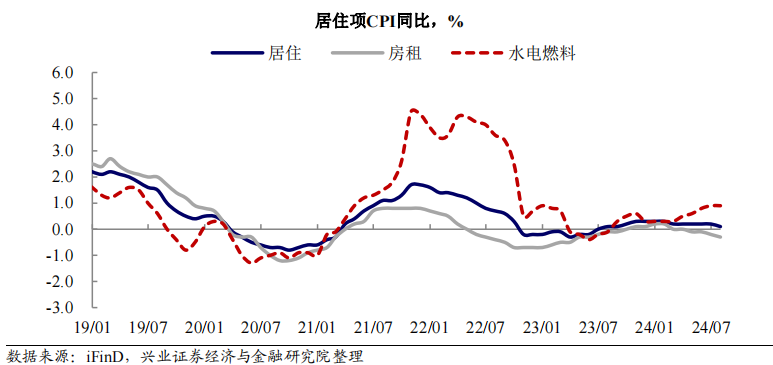

图表 8:房租价格延续下行,水电燃气等生活必需品价格止升企稳,居住项CPI在低位承压

图表 9:7月核心CPI同比0.4%,较前值的0.6%出现一定回落

图表 10:本期核心通胀环比持平季节性均值;暑期出游需求带动和6月出行需求相对弱基数下,7月机票、住宿和旅游等相关消费价格出现较快改善

图表 11:受二季度经济修复动能放缓,居民就业和收入预期转弱,消费信心不足仍是当前通胀回升的主要制约

图表 12:受国际大宗商品价格波动和国内高温多雨天气影响建筑施工等因素影响,本期工业生产价格走势出现分化;本期化工链条相关价格出现一定改善,黑色、有色金属冶炼加工和计算机电子价格出现一定走弱

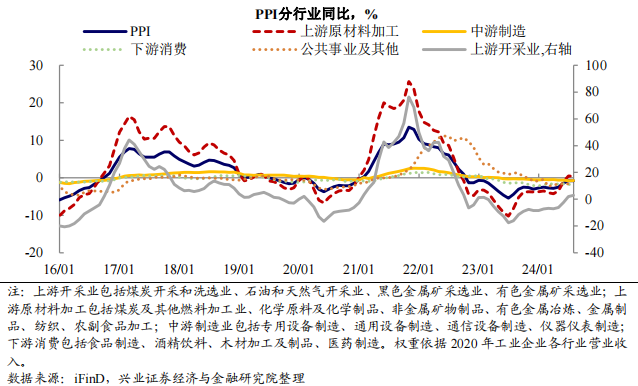

图表 13:PPI同比降幅走平;上游价格整体维持韧性,下游消费价格有所走弱

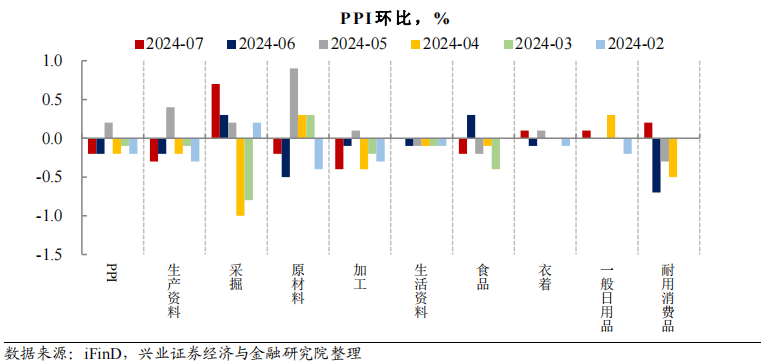

图表 14:7月PPI环比延续下降;内部来看,主要拖累一是受国际大宗价格波动、高温多雨天气以及房地产市场调整等因素影响,有色、黑色等金属加工冶炼价格下行;二是受原材料价格和终端需求影响,食品相关工业价格环比由涨转跌

图表 15:生产端成本价格边际走弱,主要拖累来自于有色金属原材料和农副产品等购进成本的快速下滑

图表 16:7月中旬相关政府债发行进度有一定提速,后续PPI回升动能仍需关注后续财政发力节奏和资金到位情况

图表 17:2024年CPI较大概率处于低通胀环境,年末同比有望回升至1%左右

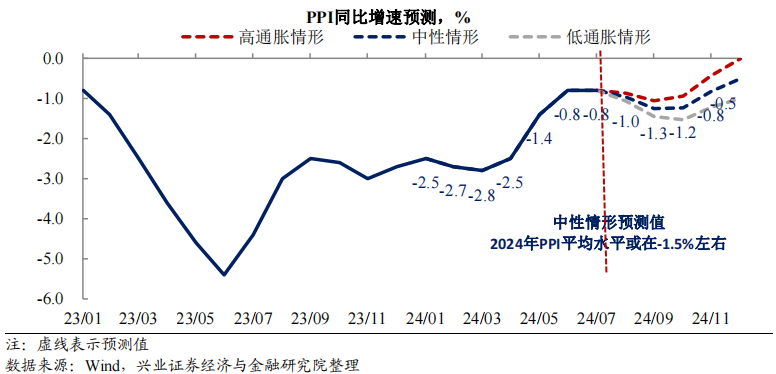

图表 18:受海外经济景气走弱和去年同期较高基数影响,三季度PPI同比读数或有所回落,四季度逐步上行,预计全年PPI同比或在-1.5%左右

风险提示:国内外经济政策不确定性。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 食品价格回升驱动物价较快修复