滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:华泰证券固收研究

核心观点

2024年7月通胀点评

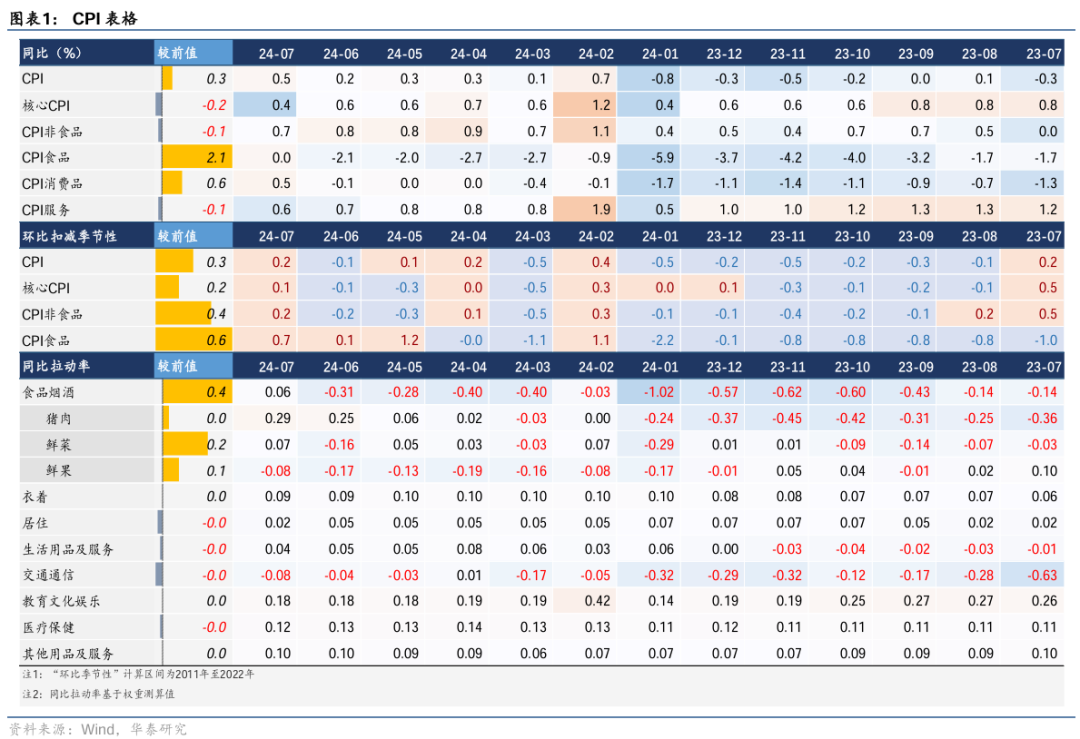

中国7月CPI同比0.5%,预期0.30%,前值0.20%。

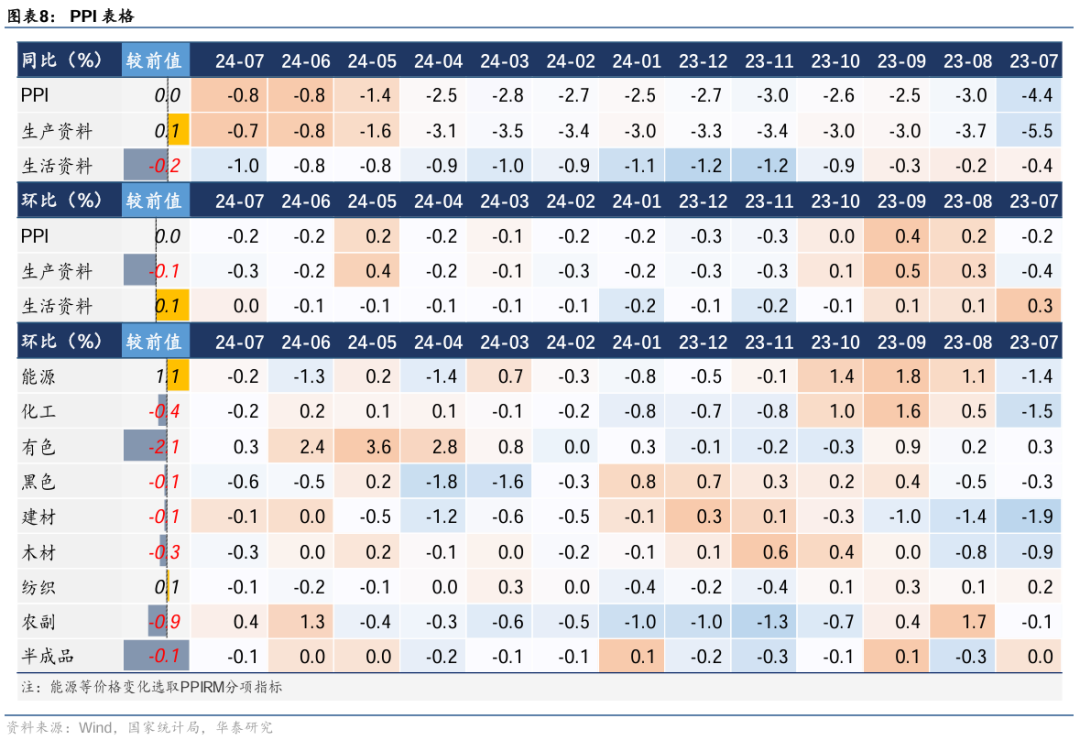

中国7月PPI同比-0.8%,预期-0.90%,前值-0.80%。

(本文市场预期均指Wind一致预期)

暂时性因素带动CPI上涨

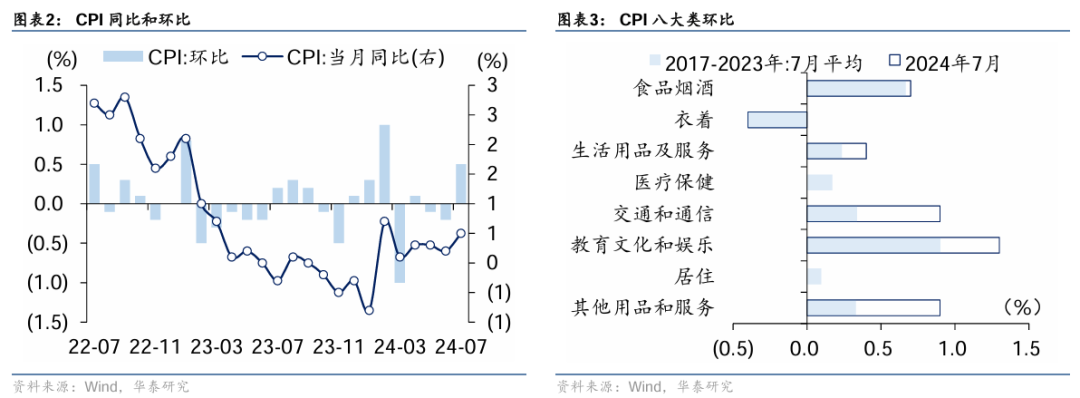

7月CPI环比0.5%,强于往年季节性(2012-2023年环比均值0.3%)。八大项中,居住(0%,季节性0.1%)和医疗保健(0%,季节性0.2%)弱于季节性,其余分项皆强于季节性,食品(1.2%,季节性0.5%)、交通通信(0.9%,季节性0.3%)、其他用品服务(0.9%,季节性0.3%);核心CPI环比0.3%,强于环比季节性0.2%。

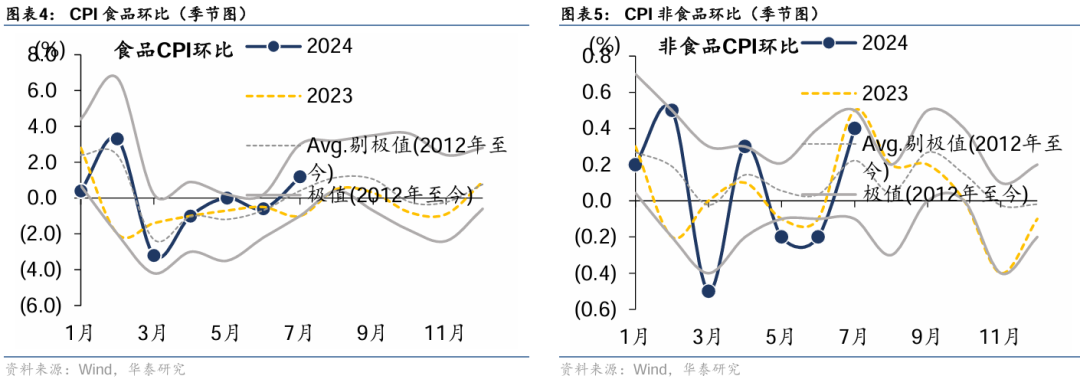

食品项中,猪肉环比上涨但弱于季节性,近期产能去化过程存在一定反复,后续或主要受基数效应拉动;高温与多雨天气影响鲜果、鲜菜供给,价格上行大幅强于季节性,或持续性不强。非食品项中,交通工具燃料强于季节性,7月国际原油价格由涨转跌,但国内成品油价格调整有所滞后;旅游价格强于季节性,部分与前两个月的较低基数有关,同比仍呈现负增、且持续性可能不强。通信、教育、医疗与家庭服务弱于季节性水平,反应内生动能仍待修复,核心商品如交通工具、以及房租项维持弱于季节性状态。整体来看,7月CPI主要受到鲜果、鲜菜、旅游、交通工具燃料等暂时性因素拉动,有待后续观察,核心商品、房租等惯性类别仍有待逆转。

分项来看:

7月CPI食品同比0%,较上月上升2.1pct;环比1.2%,较6月上升1.8pct,强于2011-2023年7月环比季节性水平0.5%。

1)猪价环比4%,价格延续上行,但幅度较前月有所放缓、弱于季节性涨幅。6月末,能繁母猪存栏量4038万头,环比有所上行,规模化养殖之下能繁母猪存在一定反复,限制整体猪价弹性,后续主要关注基数拉动。

2)菜价环比9.3%,较上月大幅上行,强于季节性。高温与暴雨天气导致蔬菜采摘期提前、品质下降、储存期缩短,市场供应整体偏紧,交通运输成本上行也对菜价有支撑;水果环比-0.3%,表现强于季节性;

3)鸡蛋环比3.7%,表现强季节性。猪价回升导致市场对鸡蛋需求增长明显,且高温潮湿天气对鸡蛋供给有所影响,叠加饲料上涨等因素,鸡蛋价格有所上行。

7月CPI非食品同比0.7%,较上月下滑0.1pct;环比0.4%,较上月上升0.6pct,强于2012-2023年7月环比季节性水平0.2%。CPI非食品项环比偏强,旅游、交通工具燃料是主要带动,交通工具有所拖累。

PPI尚未完全反映当前的价格变化

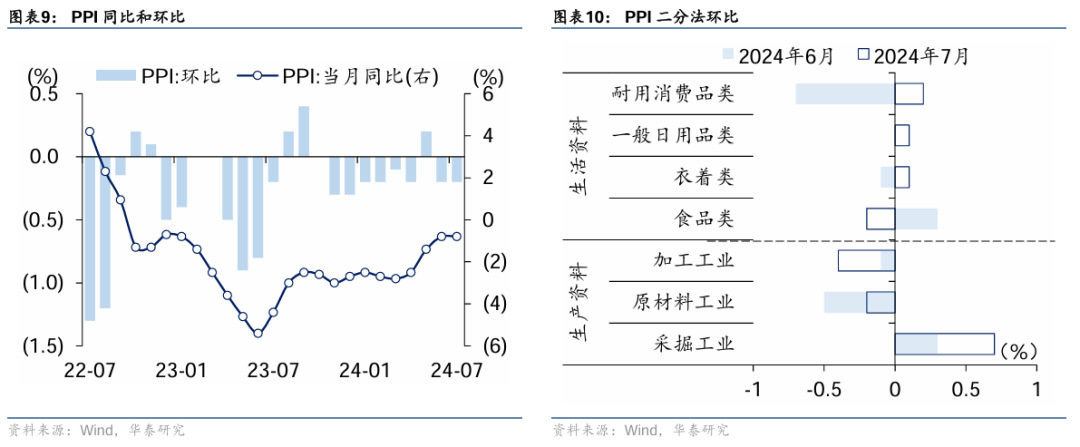

7月PPI同比-0.8%,环比-0.2%,降幅均与上月相同。

分项来看:

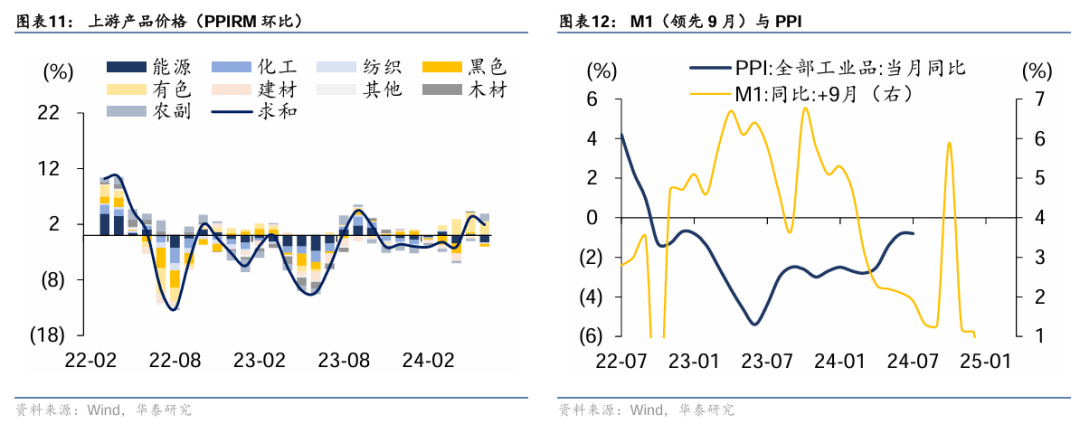

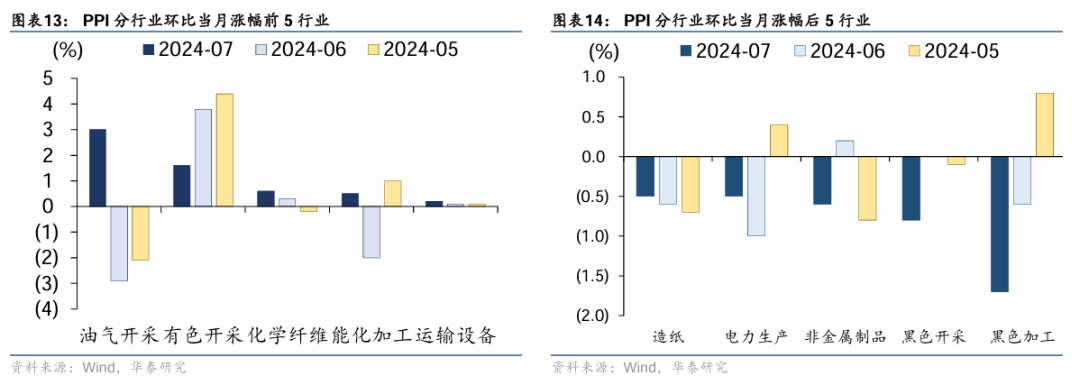

PPI生产资料环比-0.3%,同比-0.7%。黑色、有色等是主要拖累,油气化工与下游设备、汽车等表现偏强。结合高频来看,建筑业呈现供需双弱格局,资金到位偏慢、不利天气、开工情绪较弱与项目不足等对投资下游需求释放有制约,叠加政策预期有所收敛,钢材、水泥等市场情绪偏弱,黑色开采(-0.8%)、黑色加工(-1.7%)、非金属制品(-0.8%)环比下行。市场对美国经济放缓预期升温,叠加OPEC+增产与美国页岩油产量增长的影响,原油价格由涨转跌,但国内成品油调整相对滞后,7月油气开采(5.9%)、能化加工(2.9%)环比上行,后续环比可能转为下跌。全球制造业景气度下滑压制铜价,有色开采(-2.2%)、有色加工(-2%)环比下行;锂离子电池制造、新能源车整车制造价格分别下降0.2%、0.1%,新兴行业的产能结构调整可能还需要时间。

PPI生活资料环比0.0%,同比-1.0%。其中,除食品(-0.2%)表现弱于季节性之外,耐用品(0.2%)与衣着(0.1%)与一般日用品(0.1%)表现强于季节性。PPI食品分项与CPI表现分化,近期食品分项价格波动较大,上下游价格传导或存在阻点,且基数波动也对数据表现有影响。

行业层面看,PPI环比涨幅前三的行业分别是油气开采(+3.0%),有色开采(+1.6%),化学纤维(+0.6%),后三的行业是非金属制品(-0.6%),黑色开采(-0.8%),黑色加工(-1.7%)。

价格信号仍在反复期

从基数效应来看,PPI同比基数度过最有利的阶段,CPI下一个基数有利的阶段在四季度,预计Q3价格同比读数或有反复,平减指数的修复和转正可能还需要时间和契机。

环比维度,价格动能仍待强化。CPI方面,猪肉产能去化速度有所放缓,后续基数可能更为主导,而核心商品价格和房租的上涨动能仍有待强化。PPI方面,内需定价品种面临需求端惯性,外需定价品种面临美国需求走弱的压力,内外部的向上力量均有待累积。

综合来看,预计Q3 CPI和PPI仍以震荡为主。内部关注后续政策进展、以及政策进展能否对价格形成带动,但持续性仍可博弈;海外关注金融条件放松的影响,但偏后周期的原油可能仍以弱势为主。

市场启示

7月通胀数据中暂时性因素、大宗价格滞后性、经济惯性等因素均有体现,CPI受到鲜果鲜菜、旅游等暂时性因素的拉动更为明显,而房租和核心商品价格的惯性继续体现;PPI更多反映大宗价格对PPI的滞后影响,近期大宗价格的下跌可能尚未在7月PPI中得到完全体现,预计后续仍将有所反映。整体来看,价格信号环比仍有待强化,Q3平减指数预计仍以反复为主、转正可能还需要时间和契机。内部关注后续政策进展、以及政策进展能否对价格形成带动,但持续性仍可博弈;海外关注金融条件放松的影响,但偏后周期的原油可能仍以弱势为主。

债市方面,通胀数据的结构特征印证基本面大趋势待逆转,欠配压力对债市的仍偏正面,利率下行的中长期趋势尚未扭转。但短期央行态度是重要变量,对下行空间构成约束,继续等待调整后的加仓时机。维持短期30年国债核心区间2.3%-2.6%、十年国债2.1%-2.4%的判断。股市方面,价格信号意味着企业盈利仍有待强化,海外大选、美国衰退交易等存在不确定性,短期或仍难以形成共振。

风险提示:债市央行调控不及预期,政策效果不及预期。

相关研报

研报:《CPI有暂时性,PPI有滞后性》2024年8月9日

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 华泰固收:CPI有暂时性,PPI有滞后性