滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:华泰证券宏观研究

核心观点

7月通胀数据点评

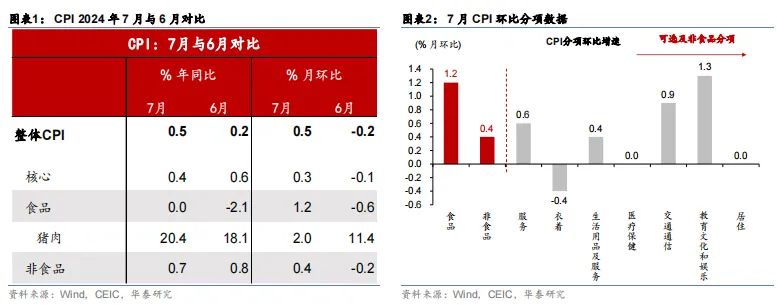

7月中国CPI同比较6月的0.2%回升至0.5%,高于彭博一致预期0.3%,环比较6月的-0.2%回升至0.5%;PPI同比降幅则持平于6月的0.8%,略高于彭博一致预期的-0.9%,环比亦持平于6月的-0.2%。

综合而言:7月CPI环比呈现季节性回升,一方面受高温暴雨影响、鲜菜及鸡蛋价格上涨;另一方面,暑期旅游需求亦推升机票住宿等价格环比回升,上述二者对CPI环比涨幅的贡献分别占4成、5成,整体推动CPI同比增速小幅上行至0.5%,但核心CPI同比从6月的0.6%略回落至0.4%、或显示内需回升动能仍偏弱;而7月PPI环比持续为负、翘尾因素支撑同比降幅较上月持平,分化格局延续——煤炭开采及化工行业同比改善,但水泥制品、黑色冶炼、电气机械、计算机电子、汽车行业等行业对PPI同比的拖累合计超1个百分点。

往前看,随着7月天气扰动等暂时性因素影响消退、以及外需后续可能面临减速风险,8月通胀指标继续回升的动力或有不足,财政政策能否进一步加码或为通胀指标回升的关键,否则7月通胀回升的持续性仍有不确定性。7月全球制造业PMI回落至荣枯线以下,显示全球制造业周期修复态势受阻,同时,近期市场对美国衰退担忧上升,非农就业和ISM制造业PMI整体偏弱,实际消费者支出同样走弱,后续外需可能面临减速风险。美国大选在即,全球贸易相关政策的不确定性也有所上升。而三中全会以来逆周期调节政策亦有加码,发改委、财政部宣布统筹安排3000亿超长期特别国债支持“以旧换新”政策或对汽车、家电等耐用品需求及价格形成一定提振。同时,下半年猪价或延续回升态势,对食品CPI形成支撑。我们仍将密切关注财政支出的边际变化、以判断通胀指标回升的持续性。

通胀数据各分项具体分析如下:

1.食品价格上涨提振CPI同比回升、但核心CPI同比小幅回落

CPI同比增速较6月的0.2%上行至0.5%,环比增速亦较6月的-0.2%转正至0.5%。核心CPI环比从6月的-0.1%提升至0.3%、亦高于往年季节性水平(2019-23年均值为0.26%)。整体而言,7月CPI环比转正、主要受食品和旅游价格回升提振,猪肉价格对整体CPI继续形成拉动;但核心CPI同比则从6月的0.6%小幅回落至0.4%,翘尾因素的影响从6月的0.2个百分点收窄至0个百分点。

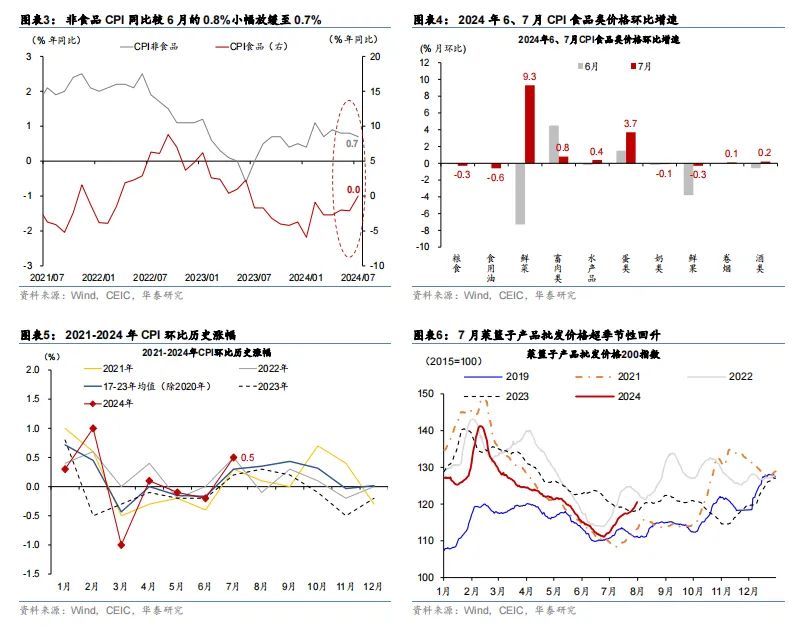

食品CPI同比降幅较6月的2.1%大幅收窄至0%,提振CPI同比约0.2个百分点。其中,猪肉价格同比增速由18.1%继续上行至20.4%、生猪产能去化效应持续对猪价形成支撑;而鲜菜价格同比增速由-7.3%大幅转正至3.3%,鲜果、食用油、牛肉和羊肉价格同比回落4.1%—12.9%。环比而言,7月食品价格环比增速较6月的-0.6%转正至1.2%,受高温降雨天气影响,鲜菜环比价格由6月的-7.3%转正至9.3%,猪肉价格环比上行2%。综合来看,7月全国部分地区受高温降雨天气影响、鲜菜和鸡蛋价格供应偏紧,食品价格对CPI环比增速支撑较强,猪肉价格亦持续上行、由此食品CPI环比增速好于季节性水平(2019-2023年均值为1.1%)。

非食品CPI同比较6月的0.8%小幅放缓至0.7%。今年暑期出行整体呈现“量增价跌”,线上购票平台数据显示暑期国内航线、酒店均价同比回落6-8%,由此交通通信分项同比降幅从6月的0.3%走阔至0.6%、生活服务同比较6月的0.9%回落至0.7%,教育文化娱乐同比增速则持平于6月的1.7%,三者合计对CPI同比的贡献较6月的0.3个百分点收窄至0.2个百分点。环比而言,非食品CPI较6月的-0.2%转正至0.4%,分项中交通通信和生活用品服务环比增速较6月的-0.6%/-0.4%转正至0.9%/0.4%,其中飞机票、旅游和宾馆住宿价格受暑期出游需求提振、分别上涨22.1%、9.4%和5.8%。

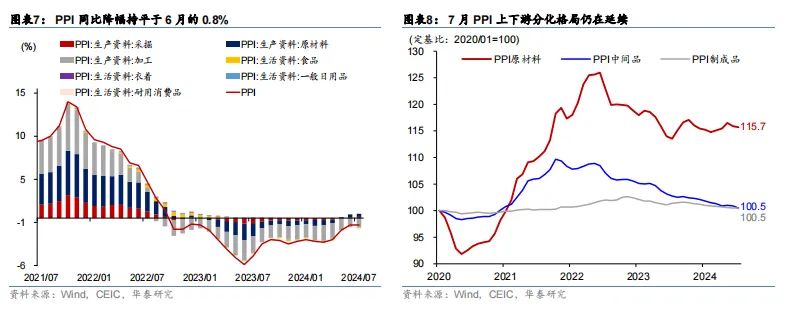

2. PPI环比维持负值、同比降幅与6月持平

7月PPI同比降幅持平于6月的0.8%,环比增速亦较6月的-0.2%整体持平。整体而言,7月价格指标上中下游的分化格局仍在延续,受国际金属及能源等大宗商品价格下行叠加需求不足等因素共同影响、PPI环比持续为负,但较低基数下PPI同比降幅较6月基本持平,翘尾因素影响从6月的-0.1个百分点转正至0.1个百分点。

同比而言,7月生产资料价格同比降幅持平于6月的0.8%,而生活资料同比降幅则较6月的0.8%走阔至1%。主要上游行业中,黑色金属采选/冶炼加工同比增速从6月的-2.1%/5.9%明显回落至-3.7%/3.8%,有色金属冶炼加工同比亦从6月的11.5%回落至10.6%;煤炭开采/加工行业同比增速较6月的-1.6%/4%走高至7月的0.3%/4.3%。中游行业降幅变动总体表现平稳,通用设备降幅较6月的1%小幅走阔至1.1%、而运输设备同比增速较6月的0%上行至0.5%;下游行业价格指标整体仍然承压,医药/电子设备同比降幅分别较6月的1%/2.1%走阔至7月的1.2%/2.6%,食品行业的同比降幅持平于6月的1.1%,汽车同比降幅较6月的2.3%小幅收窄至2.1%、但仍位于偏低水平。

环比而言,7月PPI生产资料价格环比降幅自6月的0.2%进一步走阔至0.3%,而生活资料PPI环比增速则较6月的-0.1%回升至0%。7月国内石油相关行业价格整体回暖,如石油开采/加工环比回升5.9/2.5个百分点至3%/0.5%;而煤炭开采价格环比则较6月的1.1%放缓至0%,或体现煤炭需求总体平稳。此外,受地产需求偏弱及高温多雨天气对建筑施工的扰动,黑色加工、水泥制造的环比增速由6月的-0.6%/3.3%回落至7月的-1.7%/0.6%。此外,下游行业中,锂电池/新能源车价格亦环比回落约0.9%/0.1%。

风险提示:稳增长政策执行力度不及预期、地产需求超预期走弱。

文章来源

本文摘自2024年8月9日发布的《食品价格及暑期出行暂时推高CPI》

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 食品价格及暑期出行暂时推高CPI,8月通胀指标继续回升动力或不足