滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来粤开证券首席经济学家、研究院院长:罗志恒

资深宏观分析师:原野 研究助理:孟之绪

事件

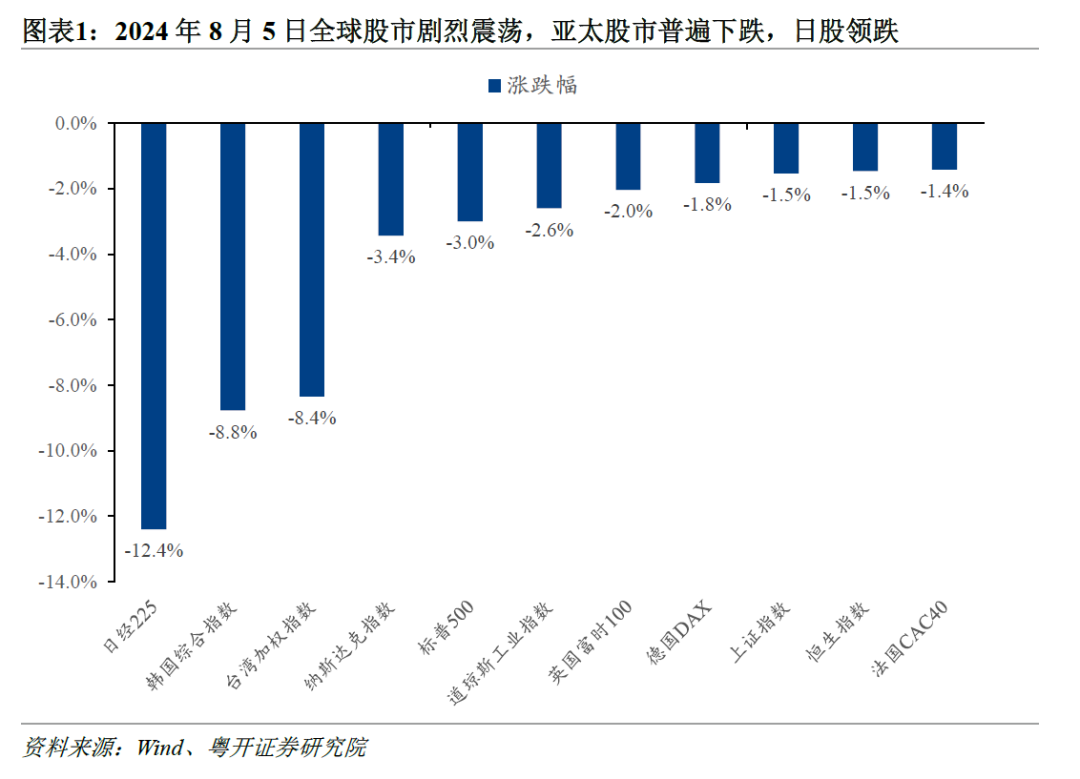

8月5日,全球股市剧烈震荡,亚太股市普遍下跌,日股领跌。日经225指数盘中两次触发向下的熔断机制,报收31156.12点,跌幅达12.4%。韩国、中国台湾、新加坡等股票市场也出现大幅调整。随后开盘的欧美股市也黯淡收场,欧洲斯托克50指数跌1.45%,德国DAX30指数跌1.82%;美股纳斯达克指数跌3.43%,标普500指数跌3.00%。

8月6日,日、韩主要指数强势反弹,日经225指数涨逾10%,韩国综合指数涨逾5%。

以日股为代表的亚太股市周一大幅下跌,周二快速反弹,背后的主导因素是什么?目前市场波动进展到什么程度?后市怎么看?本文主要回答以上三个问题。

风险提示:美国劳动力市场超预期放缓、美国降息进度不及预期、全球汇率波动风险提升

目录

一、日本股市大跌、亚太股市震荡原因何在?

二、当前市场波动进展到什么程度?

三、后市怎么看?

正文

一、日本股市大幅波动、亚太股市震荡原因何在?

8月5日,全球股市剧烈震荡,亚太股市普遍下跌,日股领跌。日经225指数盘中两次触发向下的熔断机制,报收31156.12点,跌幅达12.4%,创历史最大单日跌幅。韩国、中国台湾、新加坡等股票市场出现大幅调整,韩国综合指数收跌8.8%,台湾加权指数跌8.4%,富时新加坡海峡时报指数跌4.1%,印度、菲律宾等亚太市场主要指数也普遍下跌。随后开盘的欧美股市也黯淡收场,欧洲斯托克50指数跌1.45%,德国DAX30指数跌1.82%;美股纳斯达克指数跌3.43%,标普500指数跌3.00%。

日股大幅下跌、亚太股市集体调整的原因有三:

1)美国经济数据低迷,市场担忧情绪加重,一旦美国出现经济衰退,日韩等外向型经济体受冲击较大。

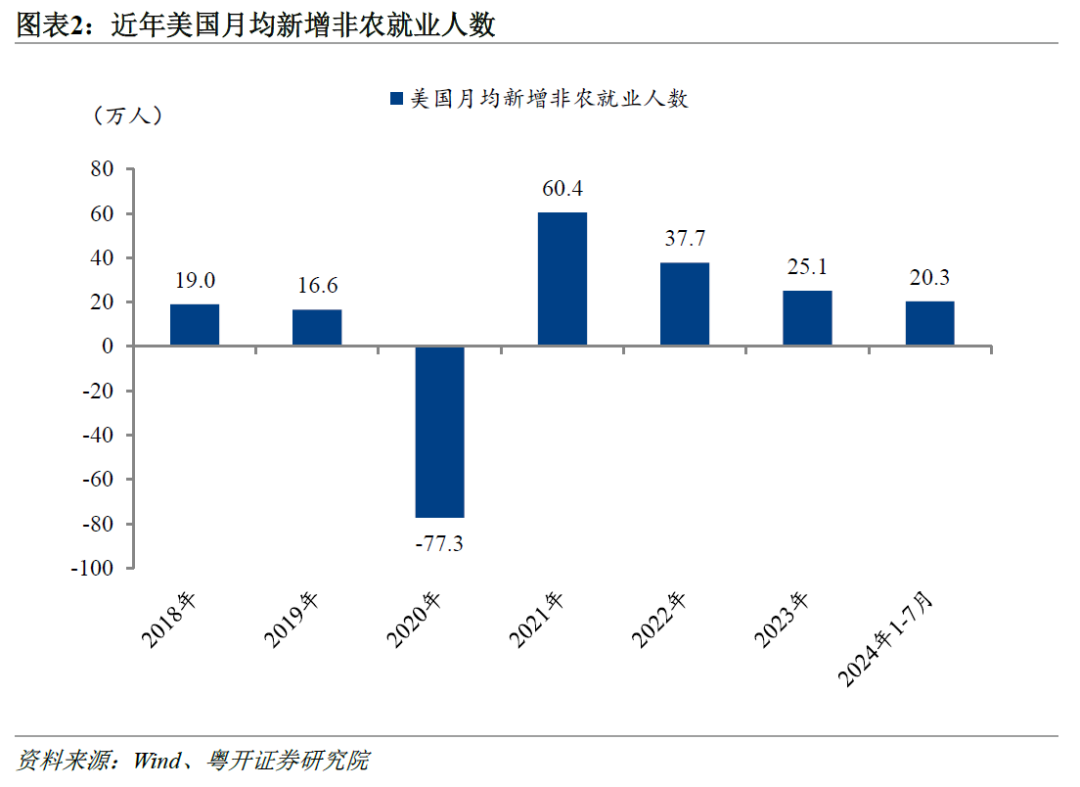

宏观层面,美国制造业景气度、就业等数据疲软。7月美国制造业PMI为46.8%,较6月下降1.7个百分点,连续4个月低于50%。美国劳工统计局数据显示,7月美国新增非农就业11.4万人,低于市场预期的17.5万人,也明显低于6月修正后的17.9万人;失业率从4.1%反弹至4.3%。若美国出现衰退,将对日本、韩国等外向型经济体的外需产生负向冲击。以日本为例,美国是其最大的商品出口地,2023年日本出口美国的商品金额占比高达20%(以美元计)。8月5日日股暴跌过程中,上市汽车企业的跌幅普遍较大,日经225指数成分股中,丰田通商跌19.07%,本田汽车跌17.77%,马自达跌16.79%。

微观层面,日本、韩国以及中国台湾与美国半导体产业链深度捆绑,由于市场对美国衰退的担忧,以及美国科技股业绩不及预期,带动亚太市场科技股走弱。此前,美国核心科技股上涨,带动东京电子、台积电等亚太地区科技股上涨。7月以来,英特尔等科技公司公布的财报不及预期,股价下跌的同时也对亚太股市科技股产生影响。8月5日,日股中软银集团、东京电子跌幅都超过15%,台股中台积电跌幅近10%。

2)日本央行加息导致“套息交易”平仓,产生流动性压力。

套息交易即投资者借入低利率日元资金,投资高收益率的资产。近年来日本持续奉行超宽松货币政策,日元成为全球套息交易的主流融资货币。但7月31日,日本央行进行了加息缩表,将政策利率提高了15bp,并将每月购债规模缩减一半。日本央行加息的同时,美联储“按兵不动”,导致日美利差缩小,日元升值,进而抬升了套息交易负债端的成本,引发套息交易平仓,带来流动性压力。美元兑日元汇率从今年7月高点161.9跌至8月5日的低点141.7,跌幅12.5%。此外,日本股市以国际投资者为主。根据日本交易所集团数据,截至2023年底,海外投资者数量占比超30%,在主板市场(prime板块)交易额占比达69.5%。面对套息交易平仓压力时,部分持有日股的国际投资者,也会抛售日股筹集日元。

更重要的是,日本加息、日元升值会导致日股估值和企业盈利同时承压。一方面,日股上市企业营业收入中海外营收占比高,但以日元编制报表,日元升值会导致财报账面汇兑亏损,盈利受损。另一方面,加息等政策会带来紧缩效应,压制估值。日本金融市场具有较强的外溢性,日股的大幅下跌会影响其他亚太市场表现。

3)亚太股市以及美股前期涨幅较大,本身也积累了调整的压力。

2024年以来,日经指数持续走高,2月22日收盘39098.68,点,超过泡沫时期峰值,4月虽有回调,但始终在37000点以上,7月11日更是一度上探到43426.77点,创下历史新高。年初至7月31日日本央行加息,日经225指数累计涨幅16.85%。韩国综合指数等也在今年积累了不小的涨幅,存在调整压力。美股更是屡创新高,7月11日,纳斯达克指数盘中一度上涨至18671.07的历史高位,同时今年纳斯达克指数滚动市盈率多数时间在40倍以上,而近十年的市盈率中位数约在35倍左右。

总结来看,对美国经济衰退的担忧是本轮日股调整,乃至波及整个亚太股市的主因。7月31日日本央行加息,当日日经225指数仍收涨1.49%;而当周五非农数据不及预期引发衰退担忧后,套息交易逆转,日元汇率开始显著走强,进而产生一系列连锁反应,出现拥挤交易下的踩踏。

二、当前市场波动进展到什么程度?

整体看,本轮亚太股市下跌与美国硅谷银行事件后市场反应更相似,更多是市场避险情绪升温导致的对风险资产的抛售,远没到疫情初期市场出现全面流动性危机,从而导致所有资产大幅下跌的极端情形。8月5日,日股、美股下跌,日债、美债等避险资产保持上涨,10年期日本国债利率下行19.3bp至0.781%,10年期美债收益率下行2bp至3.77%,为年内最低。同时黄金价格下跌幅度不大,COMEX黄金跌0.72%。

与之类似的是,美国时间3月8日,硅谷银行事件爆发引发储户挤兑。当日,硅谷银行股价跌超60%,并波及整个美国银行板块。3月9日到10日两个交易日,标普500银行行业指数、标普500指数分别下跌7.0%和3.3%;10年期美债收益率下跌28个基点至3.7%,COMEX黄金等避险资产价格上升。

反观2020年,由于疫情冲击,市场情绪逐步由避险发酵为恐慌,进而出现无差别抛售资产而持有现金的情况,表现为所有资产普跌而美元指数上涨。2020年2月、3月标普500指数分别跌8.41%和12.51%;COMEX黄金在3月期间,从最高点1704跌至1450,跌幅约15%。

进一步看,目前市场情绪已得到较大程度释放,大跌次日便出现强势反弹。从技术指标来看,8月5日,日经指数RSI(6天移动平均)为9.2,位于严重超卖区间。8月6日,日经225指数大幅反弹,涨幅超10%;韩国综合指数等也出现5%以上的反弹。

三、后市怎么看?

亚太股市持续性下跌的可能性较低,后续或进入宽幅震荡。

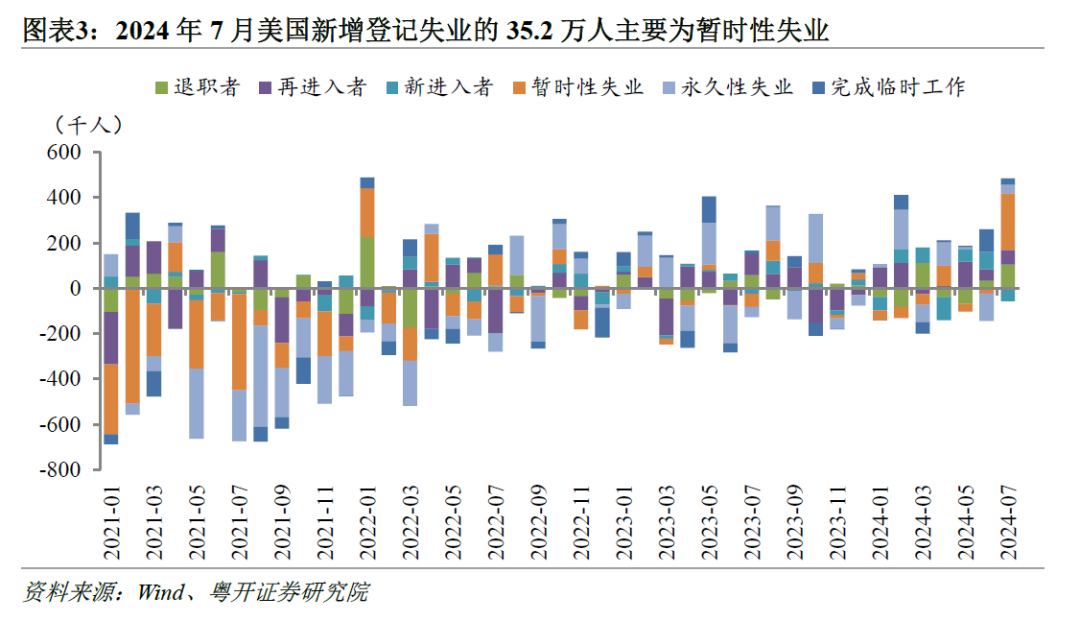

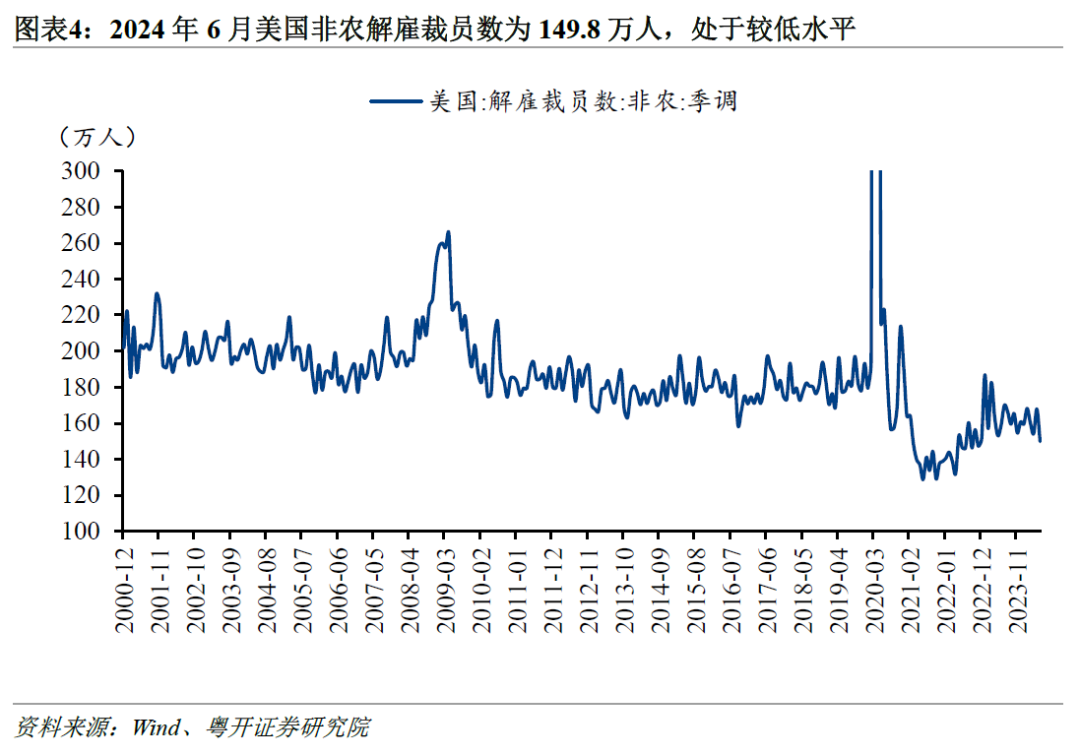

1)美国是否出现衰退尚未确定,就业数据虽然差,但基本面仍有韧性,对日韩等外需冲击尚待观察。一是7月非农数据虽然超预期转弱,但绝对水平不差,距离经济衰退仍有一段距离。2024年1-7月美国月均新增非农就业人数为20.3万人,不及2023年的25.1万人,但仍高于2018年和2019年的水平。7月失业率升至4.3%,当月新增失业人数35.2万人,但仍处于历史低位水平,而且是受到了移民增加带来的劳动力供给增加和飓风天气的影响,这意味着失业率后续持续增加的可能性存疑。新增暂时性失业人数占新增失业人数的71%,新增永久性失业占11%。从解雇裁员的数据来看,2024年6月美国非农解雇裁员人数150万,为近20个月最低,未出现经济衰退初期大幅裁员的情况。

二是美国处于主动补库存阶段叠加消费相对稳定对经济形成支撑。从投资方面看,美国处于库存周期底部,目前进入主动补库存阶段,美国商务部口径下,5月美国库存总额同比1.61%,前值为1.00%,已连续6个月回升,未来将带动制造业回暖。从消费方面看,美国个人消费支出同比增速虽自2023年1月开始逐月下滑,从7.94%降至2024年6月的5.19%,但仍高于2008-2019年间多数月份,短期内仍能对美国经济提供一定支撑。

2)日韩各国央行密切关注股市表现,若出现持续下跌,可能及时采取措施。根据金融时报报道,日本财务大臣铃木俊一表示,政府正在与日本央行合作,并将继续密切关注市场,继续关注外汇市场的动向。韩国监管当局发表了若干评论,以安抚投资者情绪,韩国财政部称将根据应急计划应对加剧的市场波动。韩国监管当局还称,周一股市下跌“过度”,将密切监测外汇和股票市场,并将在必要时迅速采取市场稳定措施。

对于国内股市而言,由于外资持仓有限,本轮亚太股市震荡对A股更多是情绪层面的影响,A股后续走势的主导因素仍是内部因素,主要是宏观经济形势与资本市场制度改革,这高度取决于三中全会重大改革举措和730政治局会议政策的落地情况。此前,由于中美利差较大,汇率承压,导致降息等货币政策偏审慎。未来随着美国降息落地,国内货币政策有望更加积极,对基本面形成支撑。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 日股大幅波动,亚太股市剧烈震荡:虚惊一场,还是趋势反转?