滚雪球吧 - 让财富的雪球滚起来

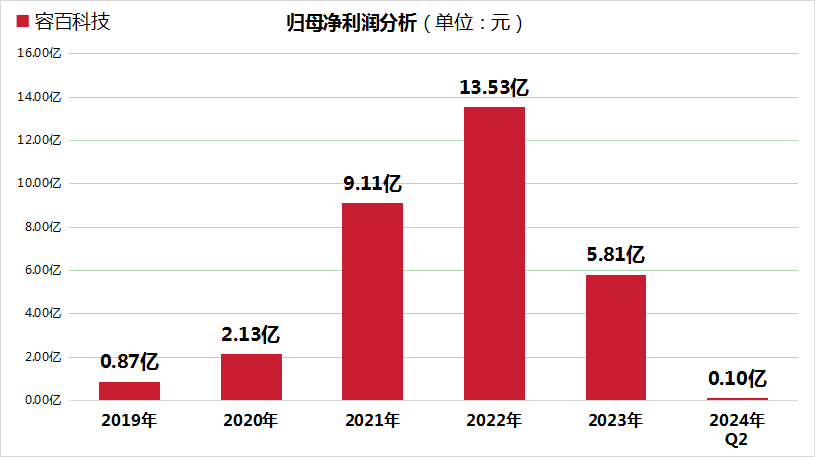

滚雪球吧 - 让财富的雪球滚起来近期,容百科技的2024年中报呈现不及预期的经营情况,归母净利润仅千万,同比大跌97%。对于这一业绩表现,公司表示原材料价格的持续下行趋势直接影响了公司产品售价的调整策略,进而拖累了营业收入的增长。其次,一季度受春节假期等因素影响,产能利用率未能充分释放,进一步加剧了归母净利润的承压状态。

与此同时,也有分析人士指出,面对如宁德时代等强势客户,容百科技的议价能力尚显不足,进一步压缩了利润空间。

宁德时代议价力惊人,上游供应商利润空间遭挤压

在动力电池产业链中,原材料价格波动对下游的影响复杂而深远,但传导过程并非线性,往往伴随着产业链利润的重新分配。作为动力电池行业的领军者,宁德时代的市场地位和议价能力尤为显著,尤其在三元锂电池领域展现出近乎垄断的态势。

数据显示,宁德时代在三元锂电池市场的统治力无可撼动,2023年市占率高达62.3%,较上一年度进一步提升,与第二名中创新航的市占率差距悬殊。这种高度集中的市场格局赋予了宁王强大的议价能力,使其能够有效“逼迫”上游原材料供应商让利,从而保持并扩大自身的利润空间。在磷酸铁锂电池市场,尽管宁德时代的市占率略低于比亚迪,但仍占据重要地位,对正极材料企业同样具有显著影响。

面对宁王的强势地位,上游电池正极材料企业处境艰难。尤其是那些技术门槛不高、市场集中度难以提升的企业,更容易受到成本压力和利润空间压缩的困扰。以湖南裕能为例,作为磷酸铁锂正极材料的龙头企业,其净利润率在2023年大幅下滑,第四季度更是降至极低水平,显示出上游企业在产业链中的弱势地位。

而作为宁德时代供应商之一的容百科技,今年上半年的日子也不好过,归母净利润大幅下滑。资料显示,容百科技深耕锂电池正极材料的研发、生产和销售,技术实力领先业界,与宁德时代等顶尖厂商建立了稳固的合作关系,更是国内首家实现NCM811大批量产的正极材料供应商。

2024上半年,容百科技实现营业收入68.88亿元,同比下滑46.58%,归母净利润更是大幅缩减至1027.79万元,同比暴跌97.29%,业绩表现远低于市场预期。

“宁王”的隐忧与挑战

然而,(宁德时代)宁王的强势并非没有隐忧。近年来,随着新能源汽车市场的快速发展,车企为摆脱对宁王的依赖,纷纷通过合作、参股、自建产能等方式布局动力电池领域,为宁德时代培育了一批竞争对手。尽管这些新兴势力目前尚难以与宁德时代抗衡,但其快速发展势头不容忽视。

更为严峻的挑战来自比亚迪。作为新能源汽车行业的领导者,比亚迪不仅拥有庞大的动力电池产能,还具备垂直一体化的成本优势。在汽车行业价格战愈演愈烈的背景下,比亚迪通过压缩成本、提高效率,不断向市场释放价格压力,间接限制了宁德时代的利润空间。随着比亚迪等车企的崛起,动力电池市场的竞争格局将进一步演变,宁德时代的市场地位或将受到冲击。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 容百科技上半年业绩大跳水,“宁王”供应商也难逃困境