滚雪球吧 - 让财富的雪球滚起来

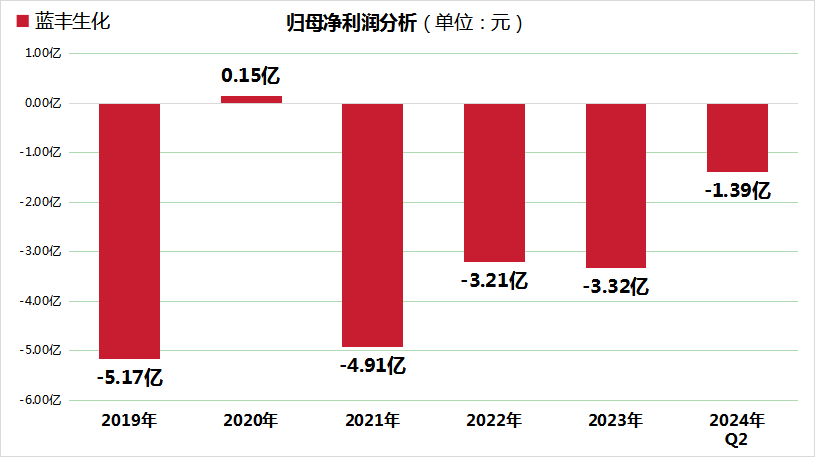

滚雪球吧 - 让财富的雪球滚起来近期,江苏省徐州市上市公司蓝丰生化(002513.SZ)公布的2024年上半年财务报告,揭示了公司当前面临的严峻财务挑战。报告数据显示,尽管营业收入实现了61.26%的同比增长,达到8.49亿元,但归母净利润却亏损1.39亿元,同比降幅高达52.05%,且自2021年以来,公司已经连续4年亏损,凸显了公司经营压力的不断加剧。

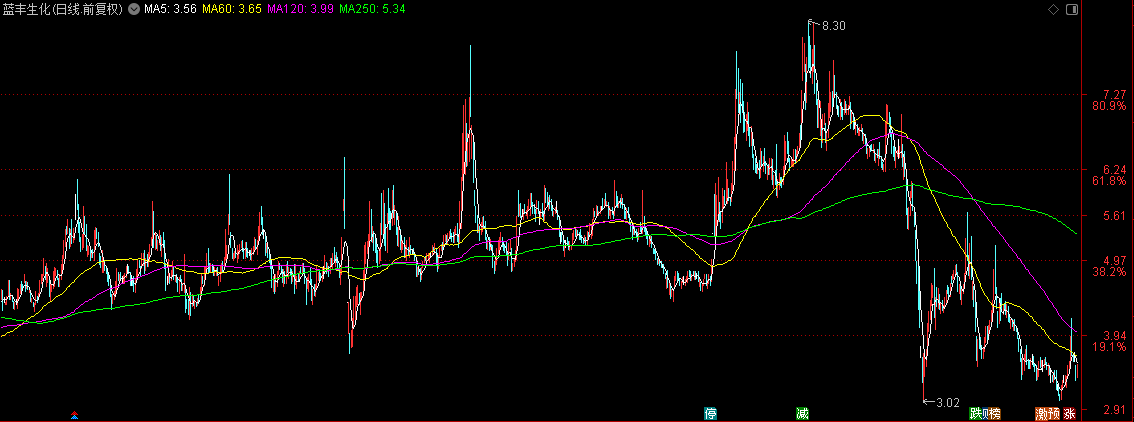

从市场表现来看,截止收稿,蓝丰生化年内股价最低探至3.02元,2024年以来跌幅超过50%,并创出2010年上市以来的新低。

传统业务困境凸显

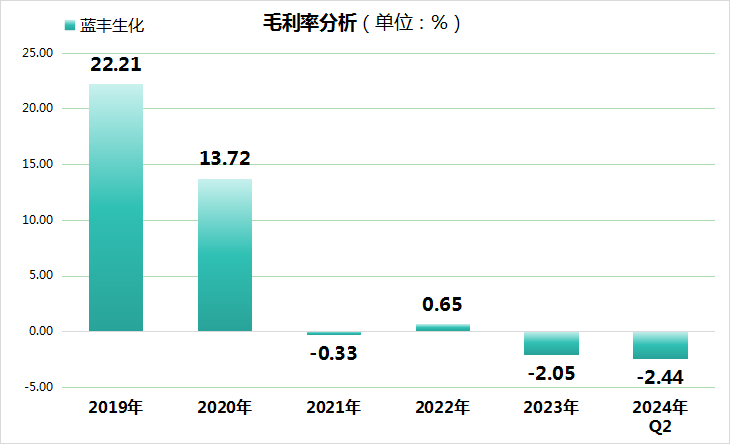

蓝丰生化作为农药及精细化工领域的制造商,其农化板块业务在报告期内遭受了重大打击。受宏观经济环境、行业周期性波动以及市场供需变化的多重影响,该板块虽实现营业收入3.07亿元,但毛利率却跌至-2.44%,反映出成本高昂、盈利能力严重不足的困境。

此外,甲基硫菌灵等主要产品价格的下降,更是进一步压缩了利润空间,加剧了业务板块的亏损状况。

数据显示,蓝丰生化的农药原药及制剂业务自2019年以来增长乏力,营收规模基本停滞不前,从2019年的11.15亿元增长至2022年的12.08亿元,营收占比也逐年下滑,显示出传统业务增长动力的缺失。

新能源转型初显成效,但挑战并存

近些年来,面对传统业务的困境,蓝丰生化积极寻求多元化发展路径,于2023年携手旭和新能源,正式迈入光伏新能源领域。旭和新能源在安徽滁州的布局,包括4GW PERC及在建的10GW超高效N型TOPCon光伏产能,为公司带来了新的增长点。

今年上半年,电池产品业务实现营业收入4.06亿元,占公司总营收的47.84%,成功超越农药原药及制剂业务,成为公司第一大营收项目。

然而,新能源领域的竞争同样激烈,产品价格下跌导致该板块业务面临较大亏损,电池产品上半年亏损1491.84万元,导致毛利率为-7.64%。

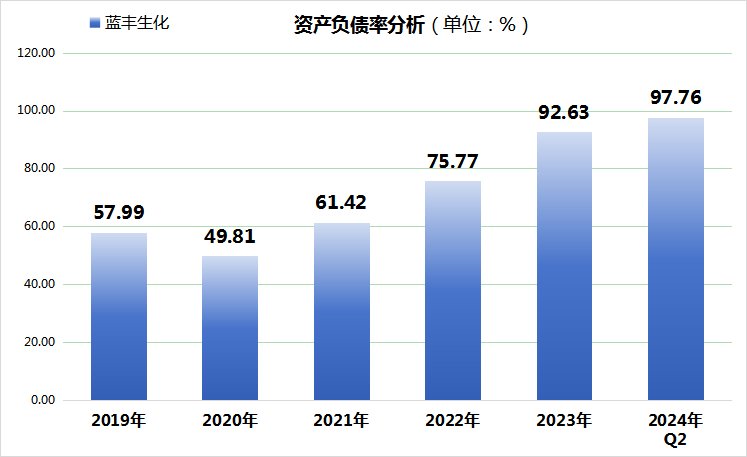

此外,蓝丰生化的资产负债率持续攀升,从2019年的57.99%增长至2024年上半年的97.76%,总负债高达33.61亿元,显示出公司负债结构的不健康,增加了财务风险。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 从农药到新能源,蓝丰生化转型路漫漫,电池业务毛利率-7.64%