滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来核心观点

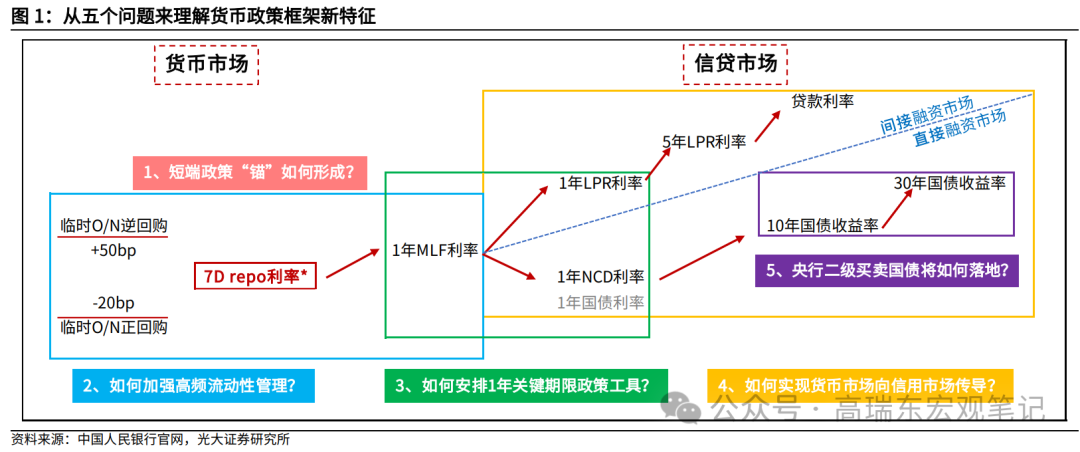

核心观点:货币政策新的调控框架中,以7天逆回购利率为政策锚,通过增设临时正、逆回购工具以及延后MLF操作时间提高对狭义流动性的引导,提升LPR报价利率的弹性以更好反映信贷市场的供需关系,并加大结构性工具的创新提升对定向领域的支持,而二级市场买卖国债的落地将补充预期管理效能并完善对于利率曲线的调节。

理解货币政策新框架——五大关键问题:

短端政策“锚”如何形成?7天逆回购利率成为政策锚,DR007利率可作为市场基准利率。并通过利率走廊,完善DR007的形成机制。

如何加强高频流动性管理?创设临时正、逆回购操作,完善回购工具的操作期限。延后MLF招标操作时间窗口,兼顾对跨月末等时间点的维稳。

如何安排1年关键期限政策工具?MLF缩量续作,价格随行就市。LPR与MLF脱钩,增强LPR弹性。

如何实现货币市场向信用市场传导?弱化存款派生,增设创新型结构性货币工具作为准财政工具进行补充。

央行二级买卖国债将如何落地?央行将二级买卖国债纳入货币政策工具箱的目的,从短期看,一是防止中小银行流动性风险;二是捍卫央行自身预期管理“信用”;中长期诉求为弥补预期管理的不足,实现对利率曲线的调节。

风险提示:缴准等因素导致资金面意外波动;央行公开市场操作投放大幅缩量;信贷需求好转快于预期;地方债发行进度持续偏缓。

央行借券,短期影响和长期意图

一、如何理解货币政策新框架特征?

6月19日,人民银行行长潘功胜在陆家嘴论坛发表《中国当前的货币政策立场及未来货币政策框架的演进》的演讲。结合此次央行传达的信息,以及今年以来货币政策调控的新变化,本文通过五个方面总结货币政策新调控框架的特征。

五大关键问题:1、短端政策“锚”如何形成?2、如何加强高频流动性管理?3、如何安排1年关键期限政策工具?4、如何实现货币政策从货币市场向信用市场传导?5、央行二级买卖国债将如何落地?

1.1 短端政策“锚”如何形成?

相较于海外主要经济体,我国基准利率的体系相对复杂。结合人民银行的表述,“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能”。至此,短端政策锚定为7天逆回购利率。

我国流动性层次:央行→商业银行→非银机构,对应的指标利率分别为7天逆回购利率→DR007→R007。DR和R体系的最大差异在于,从交易主体来看,DR体系的交易主体是存款类金融机构,R体系反映了全市场的资金交易,大体来看DR剔除了信用风险对利率定价的扰动。结合7天逆回购利率成为政策锚,DR007利率可作为市场基准利率。

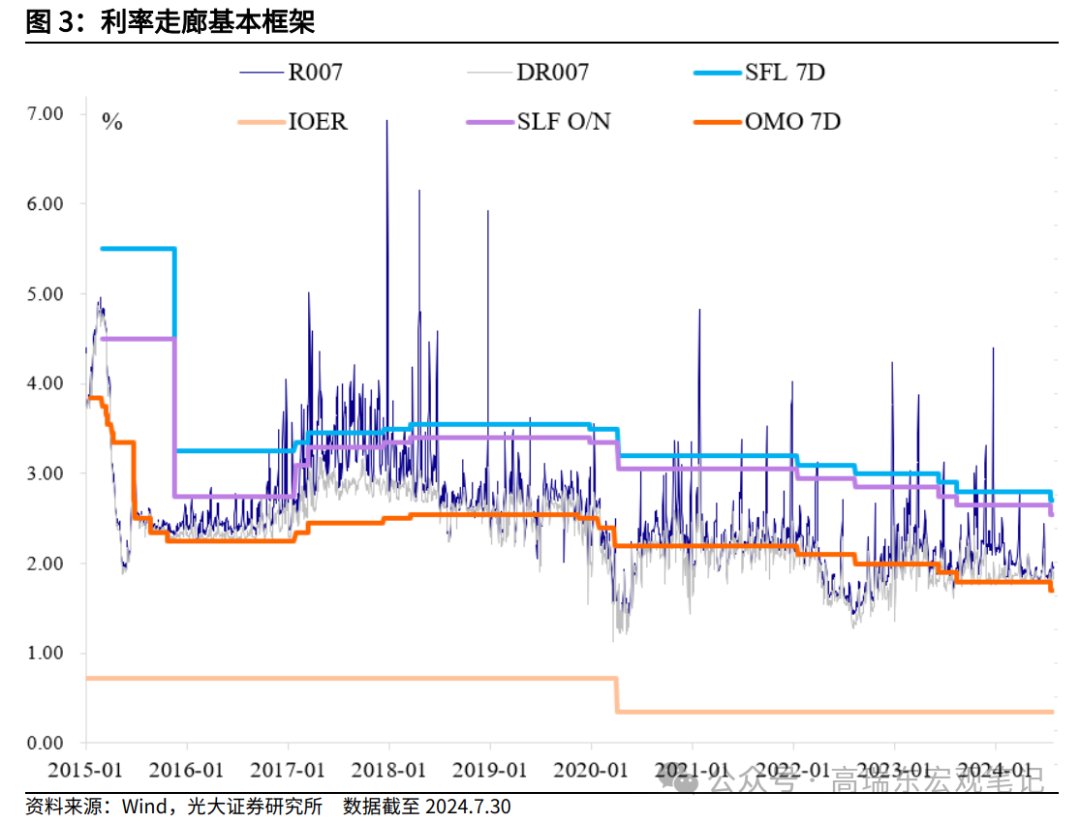

通过利率走廊,完善DR007的形成机制。利率走廊的基本结构为,上限为7天SLF利率,下限为超额存款准备金利率(IOER利率),7天逆回购利率作为走廊的中枢。一般情况下,DR007利率围绕7天逆回购利率双向波动,波动范围限制在上下限之间。

2024年以来,市场资金利率波动性收敛,鲜有突破利率走廊上限。一方面,央行更加精准管理狭义流动性;另一方面,4月份禁止手工补息政策压低了市场的资金分层,即R007与DR007的利差显著收敛。此外,7天逆回购政策利率更多承担了实际上的下限作用,意味着银行间流动性“合理”充裕,避免了大水漫灌。

从实际效果来看,利率走廊机制较好引导市场利率DR007的形成。结合2024年以来的新特征来看,后续改进方向可能是适度缩窄走廊宽度,比如进一步下调SLF利率,形成更有效的利率走廊约束上限。

1.2 如何加强高频流动性管理?

7月8日,人民银行公告创设临时正、逆回购操作工具。三大要素较为重要:

(1)操作时间为工作日16:00-16:20。惯例上的公开市场操作时间为工作日上午9:30,临时正逆回购操作时间安排在工作日下午,有利于加强日内对狭义流动性的调控。

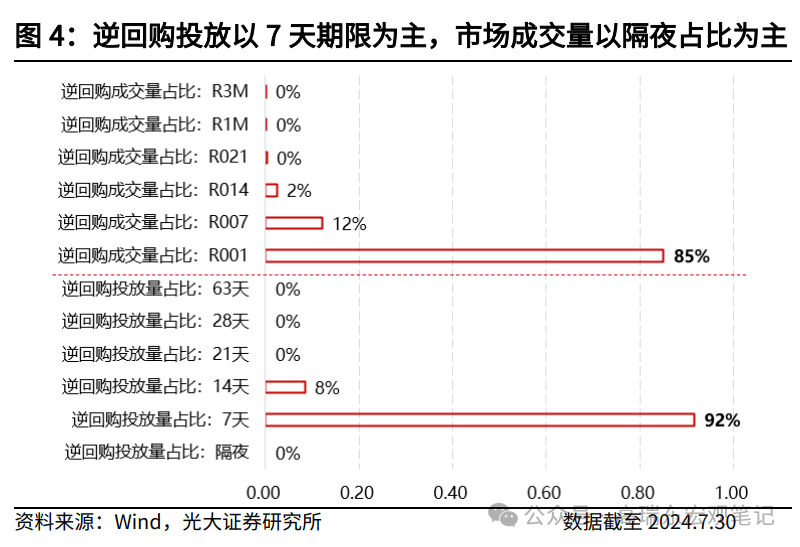

(2)操作期限为隔夜,补充当前操作期限的不足。央行的逆回购操作以7天为主导,在兼顾跨长假的时间点增加14天期限的投放。但市场的实际成交中,隔夜回购成交量占比较高,与之形成错配。若央行主动增加隔夜期限操作,则有利于补充当前操作期限的不足。

(3)操作方式为固定利率+数量招标,维持与政策锚的稳定利差。7天逆回购操作设定为固定利率,数量招标,标志着货币政策调控框架更多地从数量调控转向利率调控。对应的隔夜回购操作同样设定为固定利率,数量招标,其中临时隔夜正回购利率低于7天逆回购操作利率20bp,临时隔夜逆回购利率高于7天逆回购操作利率50bp,维持与政策锚的稳定利差。

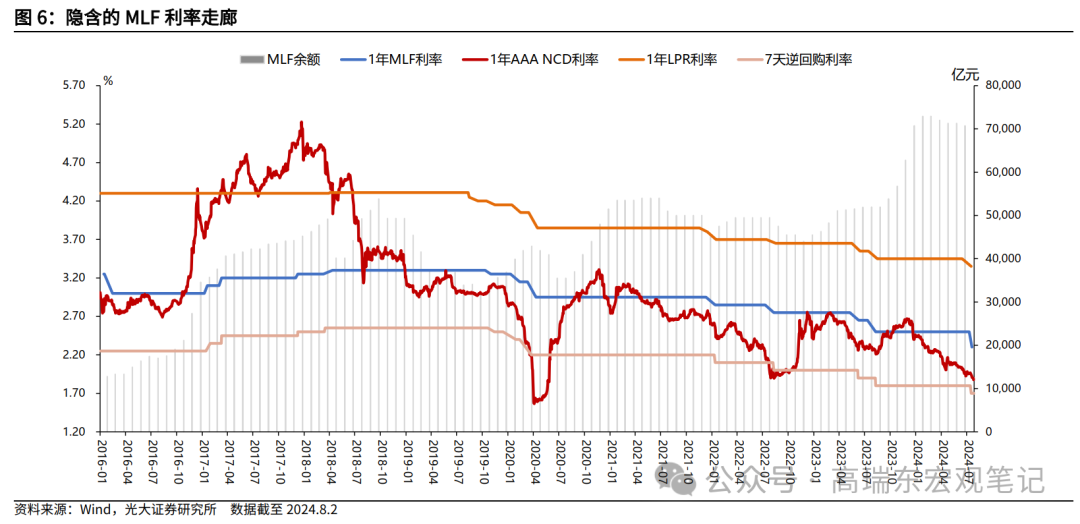

央行随后延后了MLF招标操作时间窗口。央行于7月25日进行MLF招标,中标利率较此前降低20bp。后续来看,MLF的操作时间会从以往的每个月15日延后至25日,此举有以下两个效果:

其一,兼顾跨月末/季度末/半年末/年末等敏感时点,在必要的时候进行资金投放。其二,调节MLF与LPR报价的先后顺序,降低1年期LPR报价对MLF利率的依赖度,增强LPR价格工具的弹性。

1.3 如何安排1年关键期限政策工具?

货币和信贷市场以1年为划分,以往的政策框架中,1年期MLF利率是1年期货币市场指标利率。其发挥作用主要通过两条传导路径:

其一,通过影响商业银行负债的边际成本,成为存单利率的定价参考,并影响利率曲线的期限结构;

其二,作为商业银行负债成本的基准之一,通过调节风险计量、资本占用等因素,加点后形成最优贷款报价利率LPR,影响贷款利率,并通过相对比价影响债券利率。

后续来看,两大变化值得关注:一方面,MLF缩量续作,价格随行就市。根据央行的指引,将淡化MLF作为指标利率的作用。但考虑到MLF较高的存量,过渡期可能通过降准置换的方式,逐步缩减MLF的存量。过渡期中,MLF作用类似于财政存款,通过定期招标的方式灵活补充商业银行的负债。

另一方面,LPR报价利率与MLF利率脱钩,增强LPR弹性。由于实际操作中,信贷的供需关系变化,对于优质主体的LPR利率实际上是按减点执行,MLF工具的引导作用并不强。如上文所述,通过利率形成时间点的前后位置调整,降低LPR报价对MLF工具的依赖,后者更多反映的银行体系对负债的需求。

1.4 如何实现货币政策从货币市场向信用市场传导?

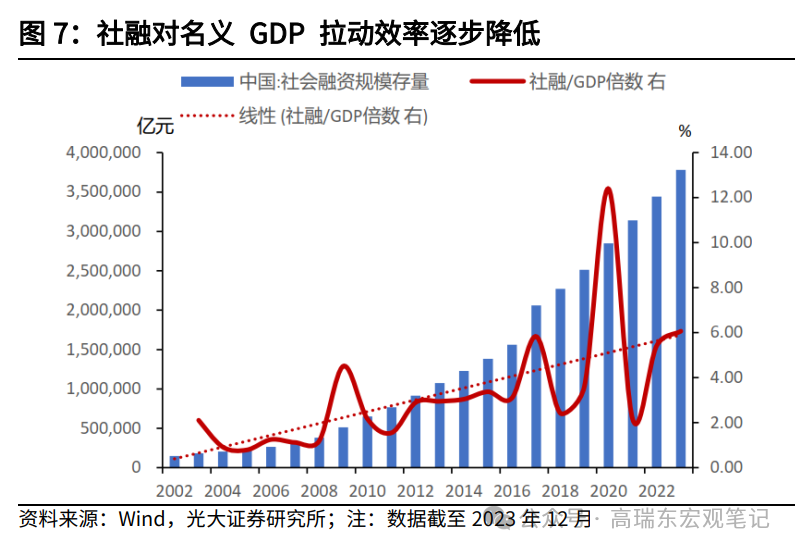

弱化存款派生,引导降低规模情节。社融对经济拉动效率下降,信贷增长的瓶颈主要在于需求不足,经济结构转型意味着加杠杆方式转变,基于以上新变化,央行主动引导金融机构淡化规模情节,促进信贷资源更有效率和针对性的投放。

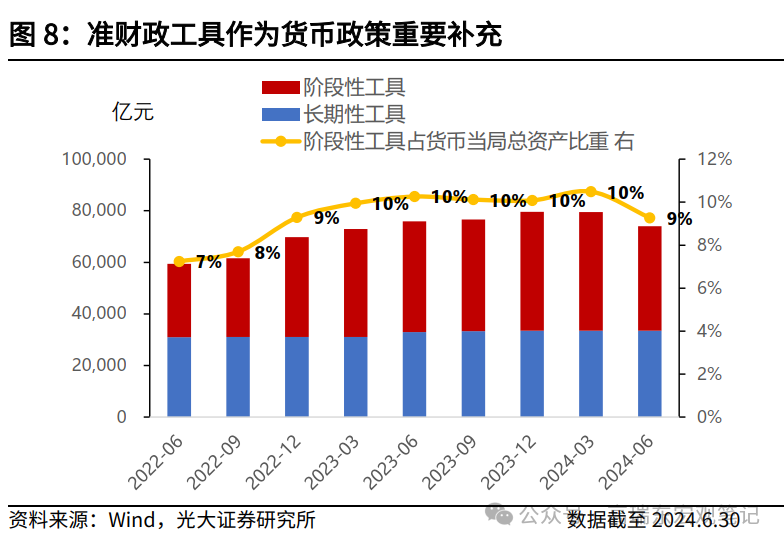

结构性货币工具作为准财政工具,也是货币政策的重要补充。为提升信贷投放的精准性,支持重点领域和关键行业,央行陆续创设创新型的结构性货币工具。截至2024年6月末,长期性工具额度为3.35万亿元,余额为2.97万亿元。阶段性工具余额为4.05万亿元,占央行总资产规模比重为9.27%。

综合来看,当下仍在推进货币市场利率体系的转型,从货币市场向信贷市场的传导机制也在培育中,阶段性更侧重在直接引导信贷资源向特定领域投放,弥补传导机制的不足。

1.5 央行二级买卖国债将如何落地?

短期来看,有两大问题值得关注:其一,要不要做?二级市场买卖国债,最初的考虑是防止中小银行流动性风险,即中小银行受制于信贷投放不足,更多资金流入债券市场,但负债成本相对刚性导致配置资产的息差为负,而一旦利率发生调整,资产端将更多暴露在久期风险之下。另一个考虑是央行需捍卫自身预期管理“信用”。此前央行多次提示长端利率风险,市场利率反而持续下行。

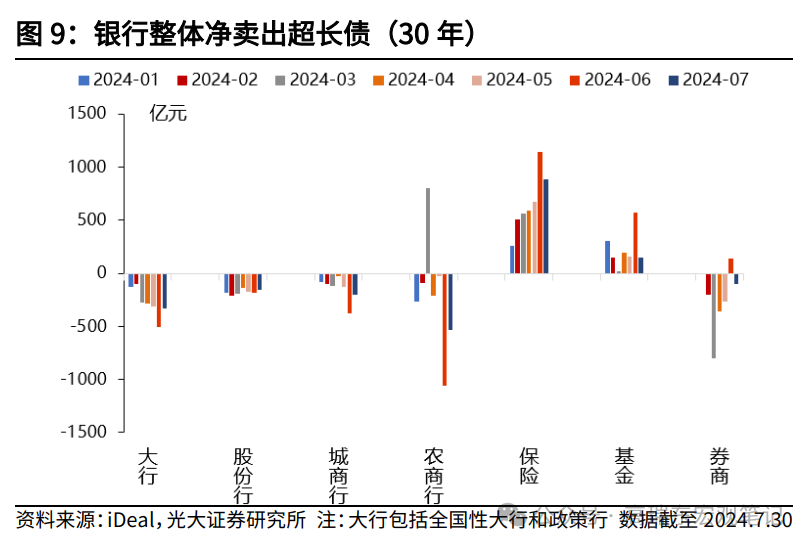

就目前来看两大考虑中,第一个诉求降低,对近期市场交易数据进行梳理可得出,农商行对30年期限利率债整体净卖出,主要的买盘为保险和非银资金。第二个诉求提升,近期10年国债利率逼近2.1%,30年国债利率逼近2.3%,远低于央行指引的合理水平。

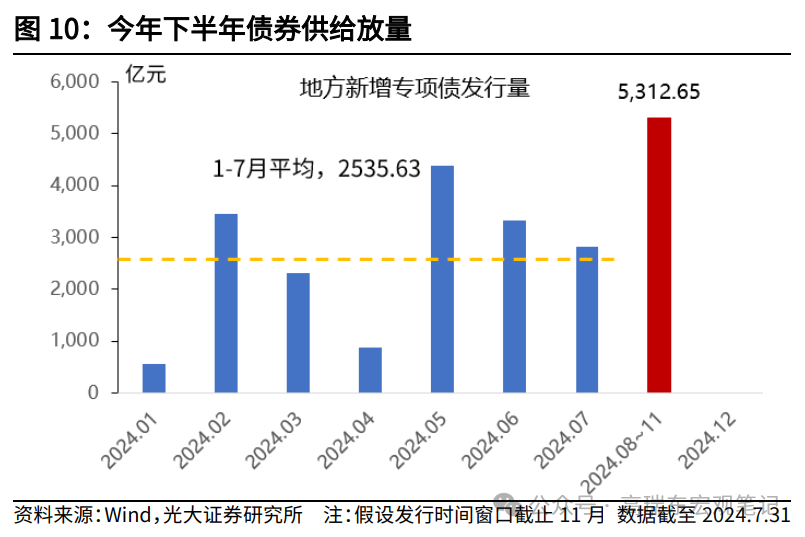

其二,如何落地?央行信用借贷理论上无上限,不得低估央行执行的“能力”。若提供给一级交易商更多流动性作为对价,其动力也有可能增强。但具体落地时间点,若考虑财政潜在“卖出”,即债券供给的释放,则央行的操作短期可以等待。

从政策推出的长期诉求看,将二级买卖国债纳入货币政策工具箱,是为了实现对利率曲线的管理,弥补预期管理的不足。

总结来看,货币政策新的调控框架中,以7天逆回购利率为政策锚,通过增设临时正、逆回购工具以及延后MLF操作时间以提高对狭义流动性的引导,提升LPR报价利率的弹性更好反映信贷市场的供需关系,并加大结构性工具的创新提升对定向领域的支持,而二级市场买卖国债的落地将补充预期管理效能并完善对于利率曲线的调节。

二、风险提示

缴准等因素导致资金面意外波动;央行公开市场操作投放大幅缩量;信贷需求好转快于预期;地方债发行进度持续偏缓。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 高瑞东 王佳雯:如何理解货币政策新框架特征?