滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来本轮美联储政策的灵活性较强,传递了政策“不愿落后”的决心,首次降息50BP对经济和市场整体影响可能更偏积极。

2024年9月美联储议息会议不寻常地以50BP开启降息周期,但并未完全脱离市场预期。

降息50BP的“情理之中”在于,美国就业市场走弱的斜率较为陡峭,通胀也较快回落,就业和通胀形势快速回到“平衡”状态,美联储维持“限制性利率”显得不合时宜,需要尽快迈向“中性利率”。但是,经济和通胀上行风险也是降息后可能出现的“意料之外”。

我们倾向认为,美联储年内合理的降息幅度为100BP,即后续两次会议各降25BP,以防止金融条件不必要地过快放松。本轮美联储政策的灵活性较强,传递了政策“不愿落后”的决心,首次降息50BP对经济和市场整体影响可能更偏积极。

会议声明与经济预测:大幅降息50BP

美联储2024年9月议息会议声明,将联邦基金目标利率下调50BP至4.75%~5.00%区间。同时,美联储相应下调其他政策利率:1)将存款准备金利率下调至4.9%;2)将隔夜回购利率下调至5.0%;3)将隔夜逆回购利率下调至4.8%;4)将一级信贷利率维持下调至5.0%。缩表方面,美联储维持每月被动缩减250亿美元国债和350亿美元MBS的节奏不变。值得一提的是,美联储理事鲍曼在本次会议中投下反对票,他更赞成降息25BP,一定程度上体现了政策的分歧。

经济和政策描述部分,9月会议声明主要的改动包括:1)在就业描述上,将“新增就业有所放缓(moderated)”改为“新增就业放缓(slowed)”;2)通胀描述上,将“通胀有所缓解,但仍然较高”改为“通胀进一步向委员会的2%目标迈进,但仍然较高”;3)风险评估上,新增“委员会已经获得更大信心,通胀能够持续迈向2%目标”,并将就业和通胀风险的描述由“迈向更好的平衡”改为“已经基本处于平衡”。

美联储2024年9月发布的经济预测(SEP),相较2024年6月的主要变化包括:

1) 经济增长:将2024年经济增长预测由2.1%小幅下修至2.0%,维持2025和2026年经济增长预测为2%,维持长期经济增长率为1.8%。

2) 就业:将2024年底失业率预测由4.0%明显上修至4.4%,将2025和2026年失业率预测同时上修0.2个百分点分别至4.4%和4.3%,维持长期失业率预测为4.2%。

3) 通胀:将2024年PCE和核心PCE通胀率分别下修0.3和0.2个百分点至2.3%和2.6%,将2025年这两个指标小幅下修至2.1%和2.2%,维持2026年以后及长期通胀预测为2.0%。

4) 利率:将2024年末政策利率中值预测由5.1%大幅下修至4.4%,将2025年政策利率预测由4.1%下修至3.4%,将长期政策利率小幅上修0.1个百分点至2.9%。

5) 点阵图:在19位官员中,认为2024年内累计降息不超过75BP的有9位,其余10位认为累计降息不低于100BP,即大多数官员暗示年内另外两次会议仅降息1~2次、每次25BP。其中,有2位预计年内不再降息,有1位预计年内还会有1次50BP的降息。有12位认为2025年末的政策利率在3%~3.5%区间。

9月会议声明和经济数据公布后,市场短暂交易宽松:10年美债收益率下行4BP至3.65%,美股三大指数短线拉升,美元指数由100.8附近下行至100.3的低点,黄金现价短线升破2600美元/盎司大关。

鲍威尔讲话:“校准”,迈向“中性利率”

总的来看,鲍威尔讲话试图将本次大幅降息定义为一次“校准”,同时不断强调就业市场绝对水平仍然强劲,不希望市场解读为一次“紧急降息”,也不希望市场线性外推降息节奏。鲍威尔强调,本次降息并不意味着美联储“落后”,另一方面也说明美联储“不愿落后”。就业方面,鲍威尔强调当前就业已弱于2019年水平,但仍接近“最大就业”状态,没有看到衰退迹象;通胀方面,鲍威尔强调美联储还没有宣布抗击通胀的胜利,但是对通胀回落至目标水平很有信心。

鲍威尔讲话后,市场修正“宽松交易”:10年美债收益率反弹至3.71%,超过降息前水平,日内累涨6BP;美股三大指数由涨转跌,分别收跌0.25%~0.31%;美元指数最高升至101附近;黄金现价回落至2560美元/盎司附近。

政策逻辑:降息50BP的情理之中与意料之外

美联储不寻常地以50BP开启降息周期,但也并未完全脱离市场预期。9月12日以来,华尔街日报及美联储前高官杜德利等“吹风”,探讨首次降息25BP还是50BP更合适,此后市场加大了对首次降息50BP的押注。截至9月18日降息前,CME利率期货认为本次会议降息50BP的概率为59%。

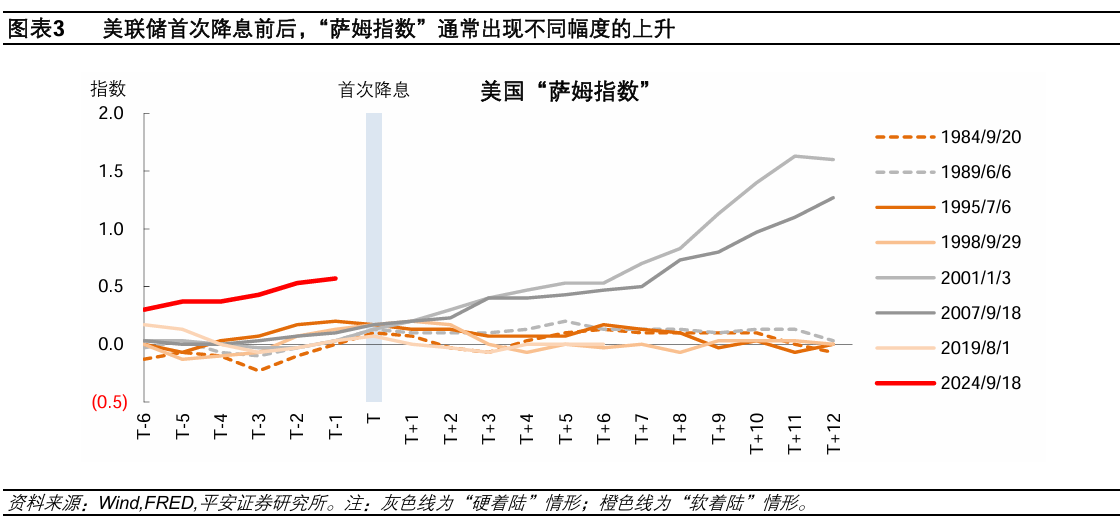

如何理解美联储首次降息50BP?我们认为主要有两方面“情理之中”:一方面,近2~3个月美国就业市场走弱的斜率较为陡峭,增强了降息的紧迫性。我们对比1982~2019年的其他7轮降息周期,本次降息前失业率上升的斜率最为陡峭。这反映在“萨姆指数”首次在降息前就上升超过0.5,此前历次降息前萨姆指数均不超过0.2。另一方面,随着美国通胀也较快回落,就业和通胀形势快速回到“平衡”状态,美联储维持“限制性利率”显得不合时宜,需要尽快迈向“中性利率”。

不过我们也想指出,美联储大幅降息后,未来可能出现“意料之外”,即美国经济和通胀上行风险尚不能完全排除。

一方面,当前美国经济增长趋势较强,与就业市场的走弱相悖。据亚特兰大联储GDPNow模型,截至9月17日(美国零售数据等公布后),模型预测美国三季度实际GDP环比折年率高达3.0%,今年一、二季度分别达到1.4%、3.0%。我们测算,假设三季度继续增长3.0%,即使四季度环比增长为0,美国2024年全年经济增速仍将高达3.8%,远超过美联储本次最新预测的2.0%。

另一方面,从动态角度看,美联储降息可能进一步增大经济和通胀上行风险。以对利率最为敏感的房地产市场为例,我们初步估算,当本轮30年抵押贷款利率上升1个百分点,美国NAHB住房指数平均下降13.5个单位;假设年内美联储降息100BP,30年抵押贷款利率也下降100BP(实际幅度还取决于市场利率预期),基于住房指数和GDP住宅投资的OLS相关性模型,这可能拉动四季度GDP住宅投资同比增速4.3个百分点,并拉动四季度GDP同比增速0.15个百分点。通胀方面,当前美国CPI住所分项的黏性,已经明显强于我们基于房价和房租相关性的基准预测。未来,如果美国房地产市场得益于降息而较快复苏,房价及房租通胀的黏性可能进一步增强。

如何看待美联储合理的降息节奏?我们倾向认为,美联储年内合理的降息幅度为100BP,即后续两次会议各降25BP,以防止金融条件不必要地过快放松。

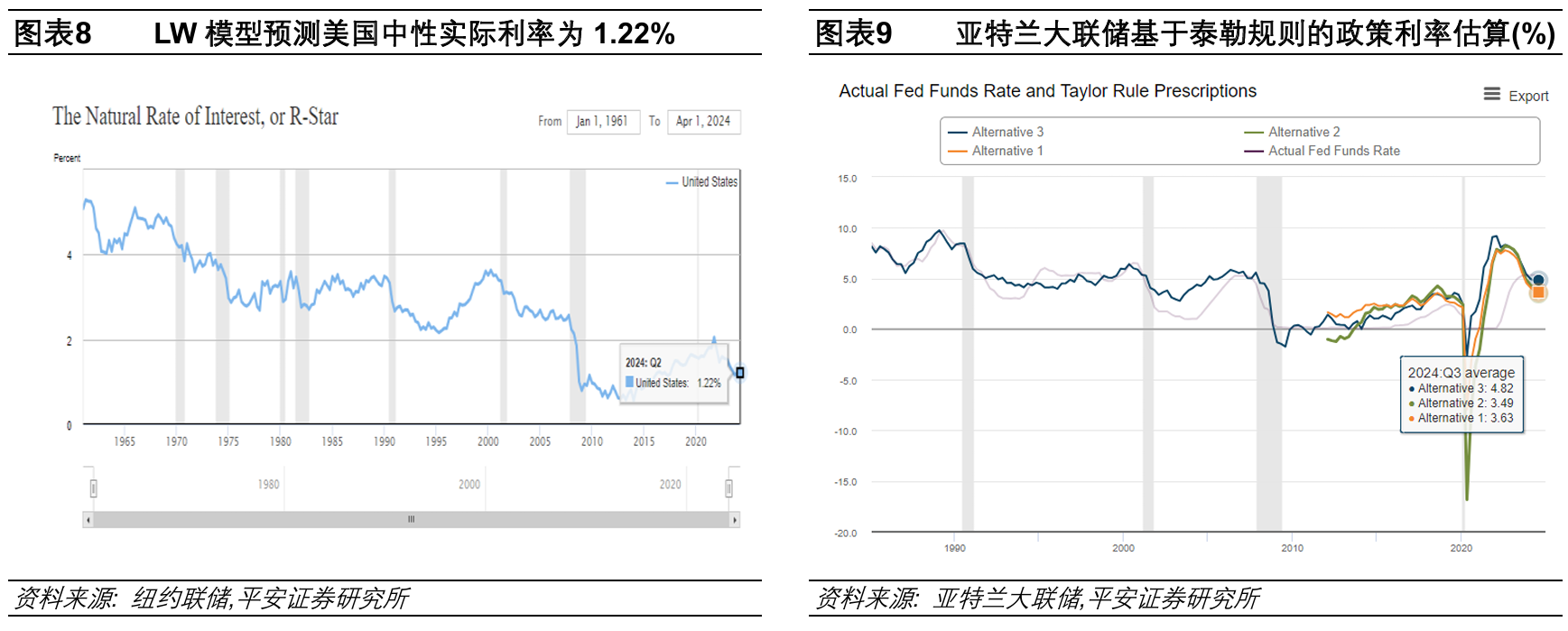

首先,美国中性名义利率大约为2.9%~3.2%。根据纽约联储LW模型最新测算,截至今年二季度,美国的“中性实际利率”水平为1.22%,如果加上2%的目标通胀水平,“中性名义利率”大致为3.2%,而美联储最新长期名义政策利率预测为2.9%。

其次,当前经济状况需要政策利率略高于中性利率。根据泰勒规则,考虑到目前美国核心PCE略高于2%目标,失业率基本持平于长期失业率4.2%(美联储预测),而GDP增速似乎略高于2%的潜在增速水平(CBO预测),那么当前美联储合意的政策利率水平应该略高于3%,可能在3.5%~4%左右(参考亚特兰大联储三种基准模型的预测结果为3.65%~4.8%)。

最后,美联储可能还需控制降息速度,避免降息过快。如果仅基于当前美国经济增长、就业和通胀水平,美联储短期应有150BP左右的降息空间,从限制性利率回到“轻微”限制性利率。但是,考虑到较快降息可能增加经济和通胀反弹风险,美联储降息的节奏和幅度应更受限制。

市场展望:区分降息前后的行情

我们认为,如果未来不出现严重经济或金融市场冲击,“软着陆”仍是基准情形。本轮美联储开启降息相对较晚,这也令首次降息50BP的幅度看起来较为激进。但是这也说明,本轮美联储政策的灵活性较强,如鲍威尔所说的,本次降息也传递了政策“不愿落后”的决心。我们认为,首次降息50BP对经济和市场整体影响更偏积极。

历史经验显示,美联储首次降息前,美债、黄金等通常受益;首次降息后,多数资产价格波动风险反而阶段增大。此外,本轮资产走势需要结合降息影响,以及美国大选、日本加息等宏观背景综合判断。

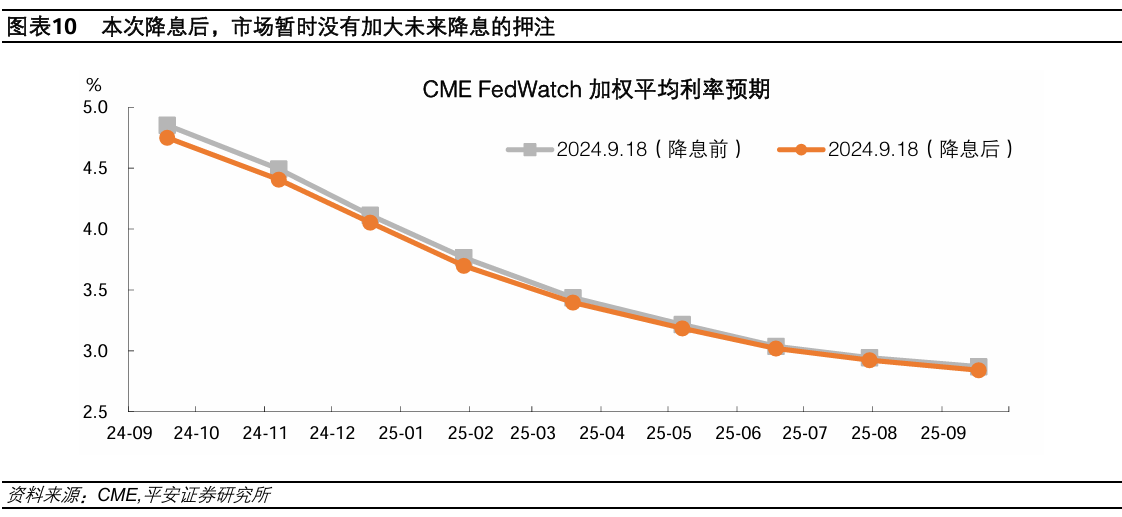

具体来看:1)10年美债利率有可能在首次降息后1~2个月内阶段反弹,之后继续下行。本次降息后,市场暂时没有加大对美联储未来降息的押注。美联储较大幅度降息后,未来1~2个月的经济和就业市场更有望保持韧性,可能令美债利率阶段性触底回升。

2)美元指数未必因降息下跌,但可能受日元升值拖累。短期需关注日本央行本周的会议,尽管目前市场预计加息概率不高,但不排除年底继续加息,这可能令日元保持升值方向。

3)美股在首次降息后1~2个月的波动风险仍值得警惕,尽管大方向仍然积极。除降息影响外,美国大选也为市场增添了不确定性。

4)黄金在降息前已上涨较多,降息后较有可能盘整。历史经验显示,降息后的黄金胜率相对有限。

5)原油价格较可能在降息后保持震荡。美国经济走弱的担忧降温,或者产油国进一步减产,都有可能阶段性阻止近期油价的跌势。

(钟正生系平安证券首席经济学家)

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 钟正生:美联储降息50BP传递“不愿落后”的决心