滚雪球吧 - 让财富的雪球滚起来

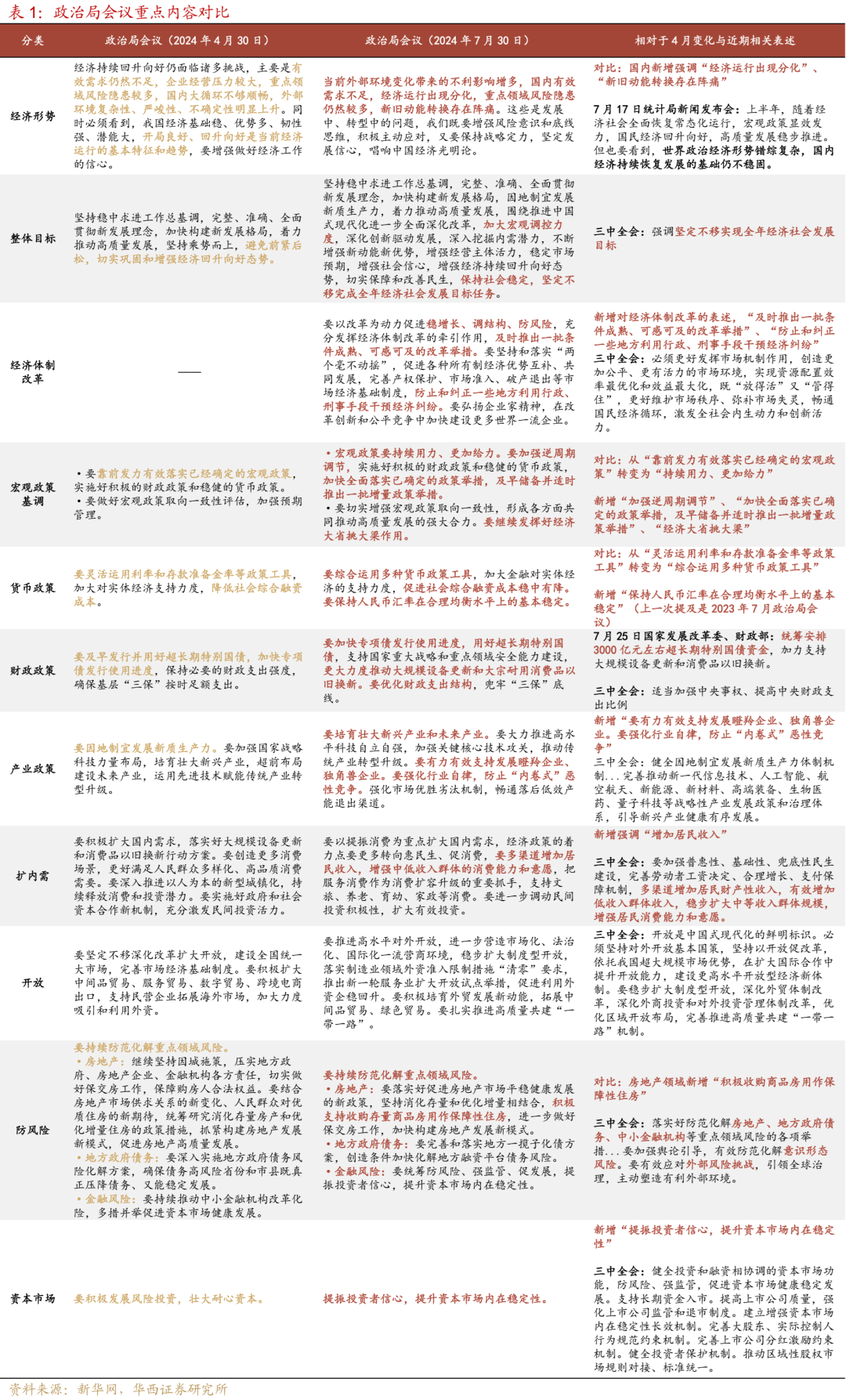

滚雪球吧 - 让财富的雪球滚起来7月30日,政治局召开会议,分析研究当前经济形势,部署下半年经济工作。其中“下半年改革发展稳定任务很重”、“宏观政策要持续用力、更加给力”、“以改革为动力促进稳增长、调结构、防风险”等新增表述值得重点关注。我们关注以下几个方面:第一,“任务很重”的措辞相对罕见。会议特别强调“下半年改革发展稳定任务很重”。此前任务很重的类似表述是在2018年7月政治局会议,提到“下半年,要保持经济社会大局稳定,深入推进供给侧结构性改革……任务艰巨繁重”。在2019年2月讨论政府工作报告的政治局会议上,提到“过去一年,面对复杂严峻的国际形势和 艰巨繁重的改革发展稳定任务 ”。

挑战方面,本次会议提到“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。相对于今年4月的政治局会议,外部因素的次序从靠后放到了最前,表述从“复杂性、严峻性、不确定性明显上升”,调整为“不利影响增多”。新增表述“经济运行出现分化、新旧动能转换存在阵痛”,删除了“企业经营压力较大、国内大循环不够顺畅”。这指向当前面临的问题,部分或是新旧动能转换期间的短期现象,因而会议提到“积极主动应对,又要保持战略定力”,政策或为托底,并非转向大规模刺激。

第二,政策基调:重提稳增长,加强逆周期调节,宏观政策持续用力、更加给力。

再提稳增长。会议重申三中全会提到的“坚定不移完成全年经济社会发展目标任务”,并且提到“要以改革为动力促进稳增长、调结构、防风险”。重要会议上前一次提及稳增长,是在2023年12月的中央经济工作会议,提到“多出有利于稳预期、稳增长、稳就业的政策”。而政治局会议上一次提到“稳增长”,是在2022年12月,提到“突出做好稳增长、稳就业、稳物价工作”。

加强逆周期调节。“宏观政策要持续用力、更加给力。要加强逆周期调节”的措辞值得重视,4月会议并未提及类似表述,去年12月中央经济工作会议的措辞是“强化宏观政策逆周期和跨周期调节”。宏观政策持续用力指向宽松政策不能间断、不能退坡,更加给力或是强调政策要见效。正如我们在《4.7%,逆周期政策猜想》中的分析,如三季度延续3月以来的放缓趋势,全年完成5%增长目标的难度较大。通过加强逆周期调节以托底经济,有助于完成全年5%增长目标。

兼顾调结构和防风险。“围绕推进中国式现代化进一步全面深化改革,加大宏观调控力度”、“以改革为动力促进稳增长、调结构、防风险”等表述,指向当前的稳增长,是在深化改革的大框架下推进,与以往传统的总量调控方式存在差别,宏观政策兼顾调结构和防风险,可能仍然隐含跨周期调节的约束。

第三,政策执行:加快落实,储备增量。今年4月会议政策基调是“靠前发力有效落实”,而7月会议强调 “加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。

加快落实方面,会议提到“加快专项债发行使用进度,用好超长期特别国债”,一方面是支持重大战略和重点领域安全能力相关的项目建设,另一方面是特别国债用于设备更新和耐用品消费以旧换新,7月25日发改委和财政部安排3000亿元特别国债用于设备更新和消费品以旧换新。此外,还有多处提到落实,开放方面提到“落实制造业领域外资准入限制措施清零要求”、防风险方面提到“落实好促进房地产市场平稳健康发展的新政策”、“完善和落实地方一揽子化债方案”等。

储备增量方面,2022年4月政治局会议也曾有过类似表述,“抓紧谋划增量政策工具”,当年6月29日国常会提出实施政策性开发性金融工具,规模为3000亿元,8月又追加3000亿元额度,全年共落地7400亿元。考虑到今年专项债发行进度偏慢,增加政策性开发性金融工具的必要性可能不高。而卖地收入下降、价格偏低导致税收增长乏力,地方政府面临的财政收支矛盾较大,参考去年四季度推出的特殊再融资债发行量为1.39万亿元,后续有可能追加地方特殊再融资债额度。

第四,货币政策:综合运用多种工具。7月会议提到“综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降”,而4月会议的提法是“灵活运用利率和存款准备金率等政策工具……降低社会综合融资成本”。表述整体变化不大,边际变化主要是从灵活运用到综合运用;融资成本由“降低”调整为“稳中有降”。考虑到7月央行已通过下调逆回购利率10bp,引导LPR下调10bp,接下来降准、追加再贷款额度的可能性较高,如有必要也可能继续下调逆回购利率等。汇率方面,重提“保持人民币汇率在合理均衡水平上的基本稳定”。考虑到9月美联储可能开始降息,汇率面临的被动贬值压力整体在减小,这也为国内货币政策逆周期调节提供了空间。

第五,因地制宜发展新质生产力。相对4月会议,这一表述提前至基调部分,处于“加快构建新发展格局”和“着力推动高质量发展”之间,可见其重要性进一步上升。具体来看,两个表述值得关注,一是有力有效支持发展瞪羚企业、独角兽企业,以推进高水平科技自立自强。二是强化行业自律,防止“内卷式”恶性竞争。通过退出落后低效产能,推动传统产业转型升级。

第六,扩内需的重点在消费。会议强调“要以提振消费为重点扩大国内需求”,主要是多渠道增加居民收入,增强中低收入群体的消费能力和意愿,服务消费是重要抓手,包括文旅、养老、育幼和家政等方面。2023年7月政治局会议也曾提到“发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费”,重点是汽车、电子产品、家具等大宗消费,以及体育休闲和文旅等服务消费。本次会议重点强调服务消费。关注后续推出具体的增加收入举措。如居民收入及收入预期进一步提振,前期积累的超额储蓄也有望转化为增量消费。

第七,防风险:积极支持收购存量商品房用作保障性住房。地产方面,会议提到“要落实好促进房地产市场平稳健康发展的新政策……积极支持收购存量商品房用作保障性住房”,其余表述在4月会议也曾提到。重点在于政策落实,接下来关注保障性住房再贷款推进情况。地方政府债务方面,主要是“完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险”,关注后续是否出台新的化债政策。此外,本次会议未提中小金融机构风险,而是强调“统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性”。

此外,会议在开放方面提到“推进高水平对外开放……促进利用外资企稳回升”。今年3月,国务院办公厅印发《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》,提出5方面24条措施,包括扩大市场准入,提高外商投资自由化水平等举措。今年7月,国务院批复沈阳、南京、杭州、武汉、广州、成都试点推动服务业扩大开放、放宽外资准入。

对于权益市场而言,关注增量政策举措的形式和规模是否超出预期。以及政策落实可能带来的结构机会,例如特别国债用于设备更新和耐用品消费以旧换新等政策落实,或推动相关行业盈利改善预期。对于债市而言,逆周期调节背景下,货币宽松延续,后续可能继续推进降准等。10年、30年等期限经历补涨之后,债市可能再度进入低波动状态。

风险提示:

货币政策、财政政策出现超预期调整。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 7月政治局会议,七大看点