滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来早上好,先来看下重要消息。

以军袭击黎巴嫩首都贝鲁特南部郊区

据央视新闻消息,当地时间7月30日,以军对黎巴嫩首都贝鲁特南部郊区发起袭击。

此外,当天黎巴嫩南部城镇卡法尔基拉、马龙拉斯、阿迪萨、亚伦等地遭以军炮击。此外,以军还向埃塔沙阿布发射导弹并向马尔卡巴发射磷弹。

当地时间7月30日夜间,以色列国防军发表声明,证实以军30日晚间根据情报对黎巴嫩贝鲁特地区发动有针对性的定点空袭行动,打死黎巴嫩真主党资深军事指挥官和战略部队负责人福阿德·舒库尔。

声明表示,自去年10月8日起,舒库尔一直指挥黎真主党针对以色列的袭击,并在27日指挥了对戈兰高地城镇迈吉达尔沙姆斯的火箭弹袭击。

当地时间7月31日,黎巴嫩首都南郊遭袭事件已致3人死亡、74人受伤。

芯片股、AI概念股全线大跌,英伟达、微软股价跳水

今天凌晨,美股跌幅扩大,标普跌1%,纳斯达克100指数跌超2%,成分股CrowdStrike跌12.15%,Arm控股跌超8.6%,英伟达跌7.88%,高通、安森美、美光科技、特斯拉至多跌5.72%。恐慌指数VIX波动率日内涨幅达10.0%,报18.27。

截至收盘,标普500指数收跌0.50%,报5436.44点。道指收涨0.50%,报40743.33点。纳指收跌1.28%,报17147.42点。纳指100收跌1.38%。

“科技七姐妹”多数下跌。特斯拉收跌4.08%,亚马逊跌0.81%,微软跌0.89%,Meta跌0.54%,英伟达跌超7.04%,而谷歌A涨0.45%,苹果涨0.26%。

芯片股全线溃败。费城半导体指数跌3.88%;行业ETF SOXX跌3.63%;英伟达两倍做多ETF跌14.1%。AI概念股全军覆没。2.0版英伟达概念股、无人驾驶人行道机器人配送公司Serve Robotics跌22.64%,Snowflake跌0.53%,Palantir跌2.62%,甲骨文跌1.91%,戴尔跌2.33%,CrowdStrike收跌9.7%,创最近八个月收盘新低。

消息面上,苹果公司发布了首个“苹果智能”手机操作系统的测试版本。苹果公司表示,其人工智能系统Apple Intelligence背后的人工智能模型是在谷歌设计的处理器上训练的。这表明,大科技公司在训练最先进的人工智能时正在寻找英伟达以外的替代方案。这直接引发了华尔街对英伟达市场份额丢失的担忧。

此外,美股盘后,微软公布2024财年第四财季财务数据。数据显示,二季度微软营收、EPS盈利、营业利润至少同比增长10%,均较一季度增长放缓,但高于市场预期;智能云收入增长放缓至不足20%,低于预期,其中Azure和其他云服务收入在连续两季加快增长后放缓,增速近三个季度首次低于30%。

财报公布后,微软股价盘后跳水,跌幅一度达8%,随后跌幅收窄。

日本东京都发生4.7级地震

据日本气象厅消息,当地时间7月31日1时47分左右,日本东京都发生4.7级地震,最大震感为震度3,震源深度120公里。本次地震没有引发海啸的风险。

锰硅期货重挫,原因是?

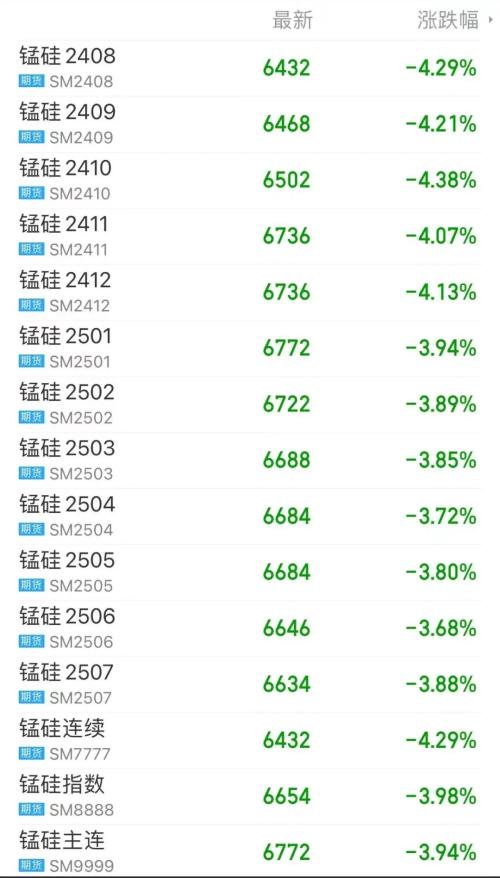

昨日,黑色系商品午后跌势加剧,锰硅在延续了近一个月的疲态后再度走低,盘中跌幅超过4%。截至收盘,锰硅期货全线下跌,主力合约下跌3.94%,报收6772元/吨。

有市场人士表示,周二锰硅下跌的核心原因在于,产业链上下游减产造成的负反馈使得“锰硅-锰矿”价格呈现交替下挫的态势。

光大期货资源品分析师孙成震告诉期货日报记者,近期黑色商品整体偏弱,对市场情绪有一定影响。自5月末开始,黑色板块就出现较为流畅的下跌行情,市场对未来信心不足,看空心态较为明显,锰硅也受到了影响。

“此前支撑锰硅上涨的主要力量不断减弱。”孙成震表示,此前锰矿价格高位回落,锰矿厂家发表挺价声明后,锰矿跌幅暂缓但未见明显反弹。目前,天津港澳矿报价约63元/吨度,加蓬矿报价约62元/吨度,半碳酸报价在39~40元/吨,较前期高位都有明显下降,成交也较为清淡,成本端的支撑力度在逐渐减弱。

徽商期货黑色金属分析师刘朦朦也表示,外盘锰矿报价继续下行,虽然矿商有意挺价,但在终端弱势传导下价格上探艰难,下游多以逢低谨慎采购为主,锰矿高价位成交较为困难。焦炭价格首轮提降50~55元/吨落地执行,成本支撑松动。

值得注意的是,供需层面也在拖累锰硅价格。钢联的数据显示,虽然最新一周锰硅产量当周值自高位小幅下降,但依旧处于近年来同期高位水平,锰硅供应较为充裕,多排单生产为主,但按照即期利润测算,生产亏损幅度逐渐扩大。

“当前锰硅企业开工率仍处于过去几年同期的偏高位置,不过近期受亏损影响开始有部分厂家进行减产,主要是成本不占优势的南方厂家,北方厂家减产较少。”刘朦朦说。

事实上,锰硅减产压力由来已久。中信期货黑色建材资深分析师余典表示,根据测算,最近一个月硅锰需求在20.1万~20.7万吨/周波动,而去年同期这一数字为22.9万~23.2万吨/周。从需求结构看,受地产、基建需求疲软影响,建材类钢材对锰元素需求下滑严重。2023年7月,建材对硅锰的消耗量维持在14.3万吨,而如今这一需求量仅有11.4万吨,同比降幅超过20%。

“在需求持续不振、合金厂产量偏高的情况下,硅锰产业链上下游存在持续性的累库压力。”余典分析称,供需平衡表显示,自6月第一周开始,硅锰全产业链即进入累库周期,当前供需差大致在2.8万~3.4万吨/周。由于累库压力向合金厂传导存在时滞,减产并未快速形成市场共识。受供需宽松影响,在价格承压下行的过程中合金厂减产不坚决,北方及云南等低电价产区继续扩大开工率抢占市场份额,锰矿贸易环节则试图联合挺价,均在一定程度上导致供应出清过慢。特别是近期螺纹钢新旧国标切换导致建材抛售压力发酵,钢厂对建材轧线加大力度检修,对锰元素添加需求显著下滑,进一步加剧了硅锰供需矛盾。

记者了解到,在当前开工率下锰矿整体仍然能够实现去库,但去库速度相较二季度已显著下降。

余典表示,结合锰硅、电解锰等锰系产品测算锰矿石消耗量,发现过去一个半月锰矿石疏港量显著低于这一数值,累计差值达113.7万吨。这意味着尽管合金厂尚未开启大力检修停产,但对原料侧的补库已经趋于慎重,优先消耗厂内库存为主。在锰硅减产压力持续的情况下,锰矿供给格局虽未发生变化,但供需边际转松。

展望后市,孙成震认为,短期锰硅难寻上行驱动,后续随着锰硅生产厂商减停产数量的增加,锰硅产量或自高位逐渐下降,但短期预计需求不会有明显好转。市场对高位报盘的锰矿接受度不佳,锰矿价格上调难度较大。整体上,基本面支撑力度有限,市场情绪偏悲观,短期锰硅价格或仍震荡偏弱运行。

“虽然加蓬锰矿短缺的问题短期依然难以解决,但在钢厂调整氧化矿入炉比例和减产之后,对氧化矿消耗速度变慢,这一问题对盘面的影响减轻。”刘朦朦说,综合来看,当前锰硅的基本面形势依然偏弱,驱动价格震荡偏弱运行。不过,盘面价格已经跌破了内蒙古现货矿冶炼成本,下行空间或有限。

在余典看来,在需求前景没有出现好转的前提下,硅锰行业仅能通过减产缓解压力,供应减量相较前期高点或需达到5000吨/日的幅度。从历史跟踪来看,减产真实发生会导致锰矿价格进一步补跌,对应锰硅成本支撑继续下移,负反馈预计持续至锰硅供需达到均衡状态。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 突发:以军袭击黎巴嫩首都!凌晨,全线大跌,两大科技巨头跳水!日本东京都发生地震!锰硅重挫,原因是?