滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来摘要

7月服务业商务活动指数为50.0%,环比回落0.2个百分点,已降至今年以来最低水平。与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业景气度回升,但零售、资本市场服务、房地产等行业偏弱。

7月建筑业商务活动指数为51.2%,环比回落1.1个百分点,降至疫情以来最低水平。高温暴雨和洪涝灾害影响施工,但关键问题仍然是缺乏项目对接。

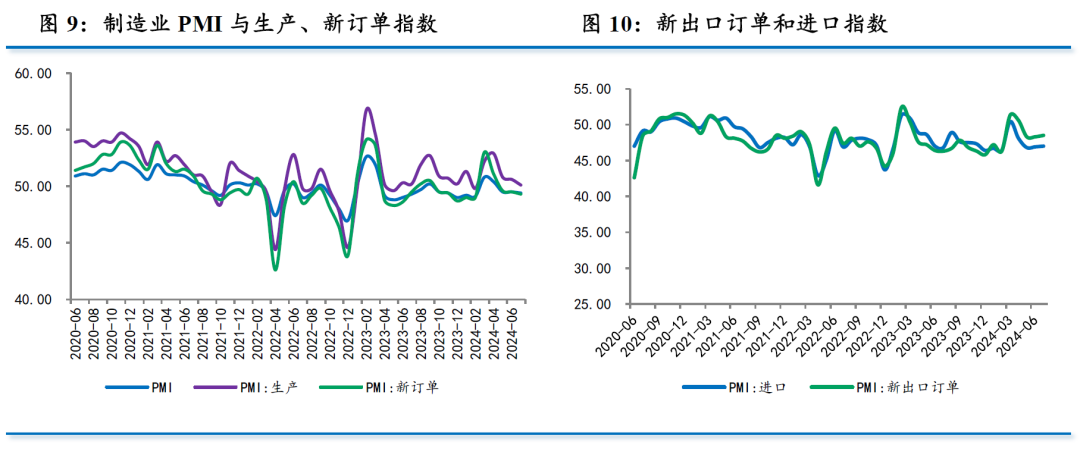

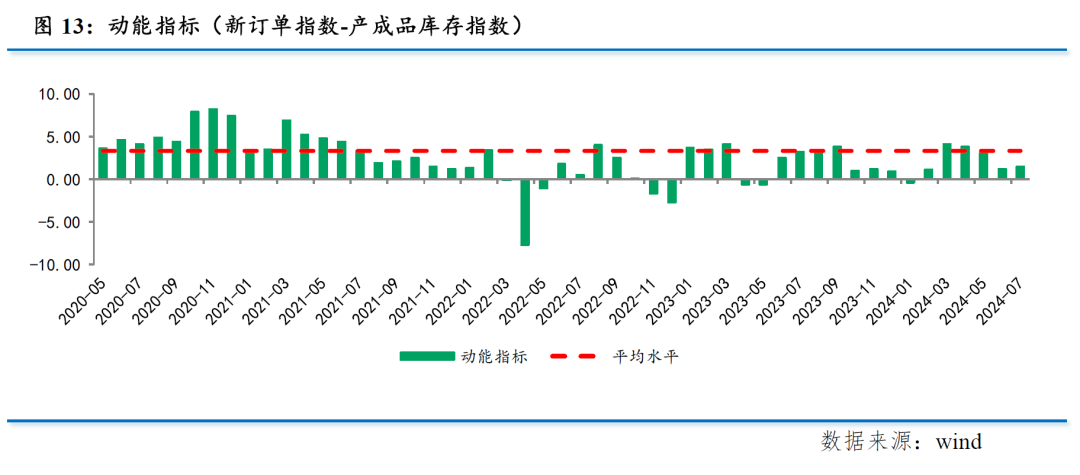

7月制造业PMI回落0.1个百分点至49.4%,基本吻合季节性。五大指标表现为三降二升。其中生产指数扩张速度放缓,新订单收缩程度加剧,产大于需状况仍然突出,价格继续回落。不过,企业出现补库迹象,动能指标也有所改善。

总体来看,7月经济景气度整体回落,有效需求不足矛盾仍然突出。7月政治局会议提出“加大宏观调控力度”“宏观政策要持续用力、更加给力”“要加强逆周期调节”。随着政策效应持续释放,全年实现5.0%的目标仍是大概率事件。

文 丨 温彬 王静文民银研究

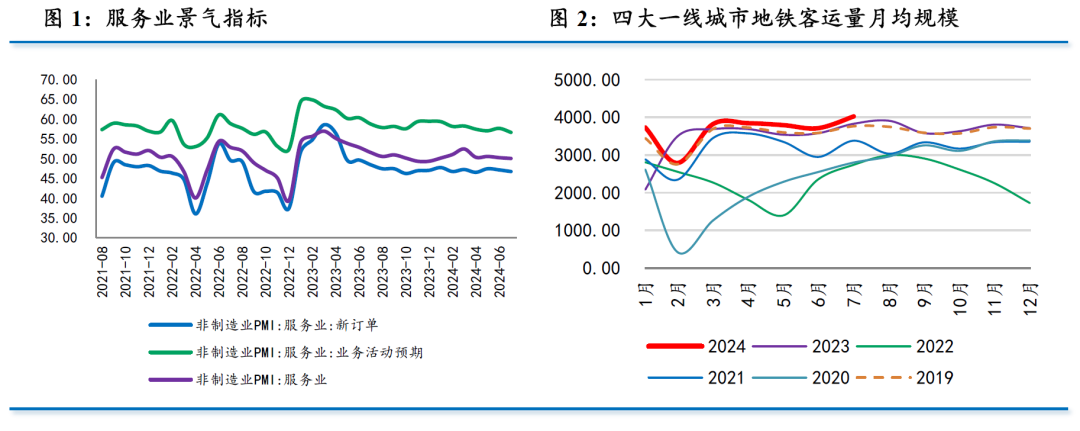

一、服务业:景气度降至荣枯线

7月服务业商务活动指数为50.0%,较上月回落0.2个百分点,已降至今年以来最低水平。近10年同期为环比下降0.4个百分点,7月表现略好于季节性。

从分项指数看,服务业新订单指数较上月回落0.4个百分点至46.7%,为5月以来最低水平。业务活动预期指数回落1.0个百分点至57.6%,已降至2023年初以来最低水平。

从行业看,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业景气度回升,均位于55.0%以上的较高景气区间,但零售、资本市场服务、房地产等行业商务活动指数均低于47.0%,景气度偏弱。

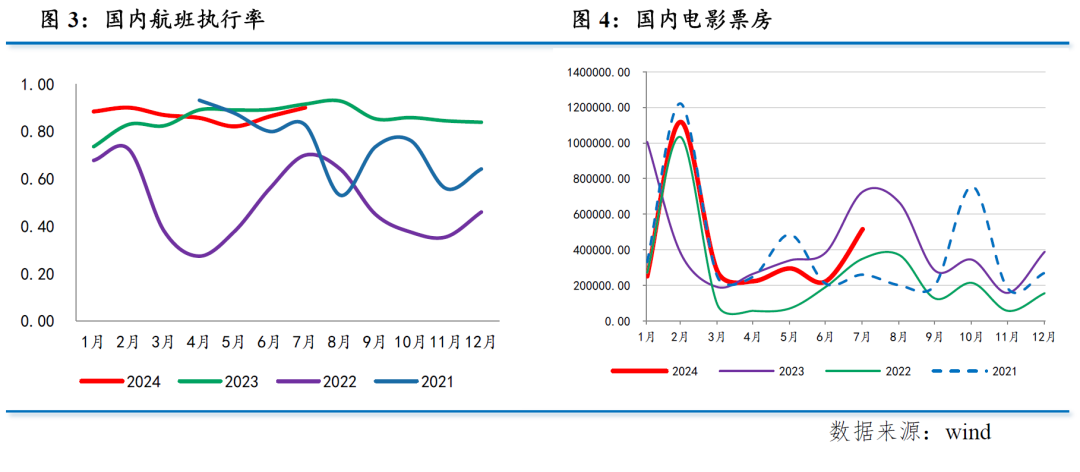

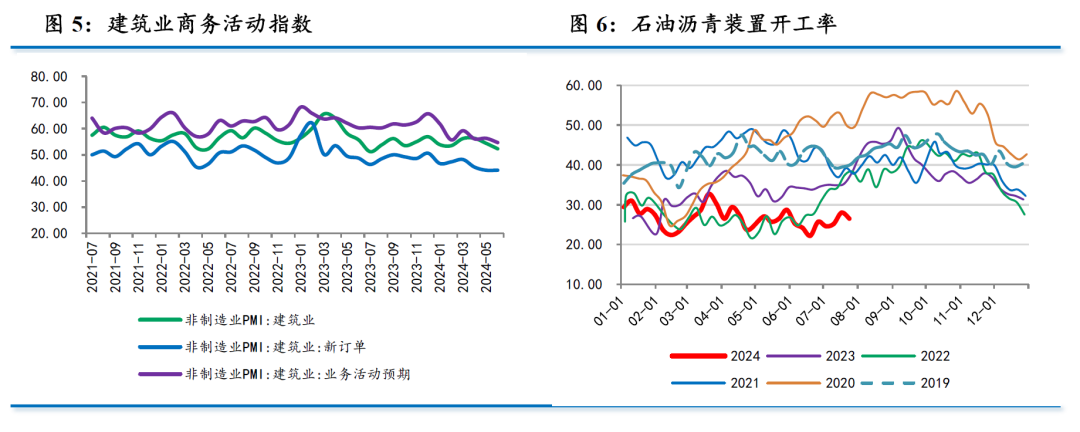

从佐证指标看,随着暑期到来,7月国内航班执行率环比回升,四大一线城市地铁客运量月均规模环比上升,电影票房环比回升,显示居民出行、娱乐等生活类服务业景气度较高。但生产性服务业仍然低迷,导致服务业景气度下滑。

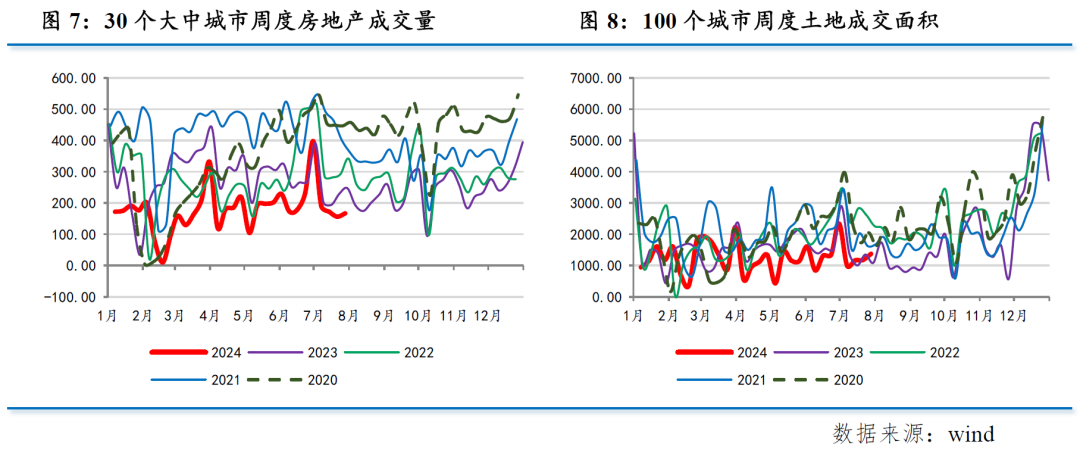

二、建筑业:不利因素叠加

2024年7月建筑业商务活动指数为51.2%,较上月下降1.1个百分点,已降至疫情以来最低水平。近10年同期为环比下降1.0个百分点。

从分项指数看 ,业务活动预期指数环比回落1.8个百分点至52.9%,新订单指数回落4.0个百分点至40.1%,均已回落至疫情以来最低水平,且新订单指数已经连续7个月低于荣枯线,为有统计以来最长时段。

基建方面 ,7月沥青装置开工率较上月小幅回升,但仍处于历史同期最低水平。截至7月30日,城投债净融资额为797.5亿元,高于上月的420亿元;专项债净融资规模约2066亿元,较上月的2371亿元小幅回落。资金来源高于上月,但受高温暴雨和洪涝灾害等不利因素影响,建筑业企业生产经营活动继续放缓。

房地产方面 ,截至7月30日,30大中城市商品房成交面积环比下降23.6%,100大中城市土地成交面积环比下降20.8%,同比降幅均较上月有所扩大。7月高能级城市二手房成交量较上月环比回升,显示政策效应仍在,但房价尚未企稳,新房成交下滑,房企拿地下降,市场仍在寻底过程中。

三、制造业:需求不足继续凸显

因传统生产淡季、市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,7月制造业PMI回落0.1个百分点至49.4%,为3月以来最低水平。近10年同期平均环比下降0.1个百分点。

五大分项指数三降两升。其中,生产指数为50.1%,较上月下降0.5个百分点;新订单指数为49.3%,较上月下降0.2个百分点;供应商配送时间指数为49.3%,较上月下降0.2个百分点。但原材料库存指数为47.8%,从业人员指数为48.3%,均较上月上升0.2个百分点。

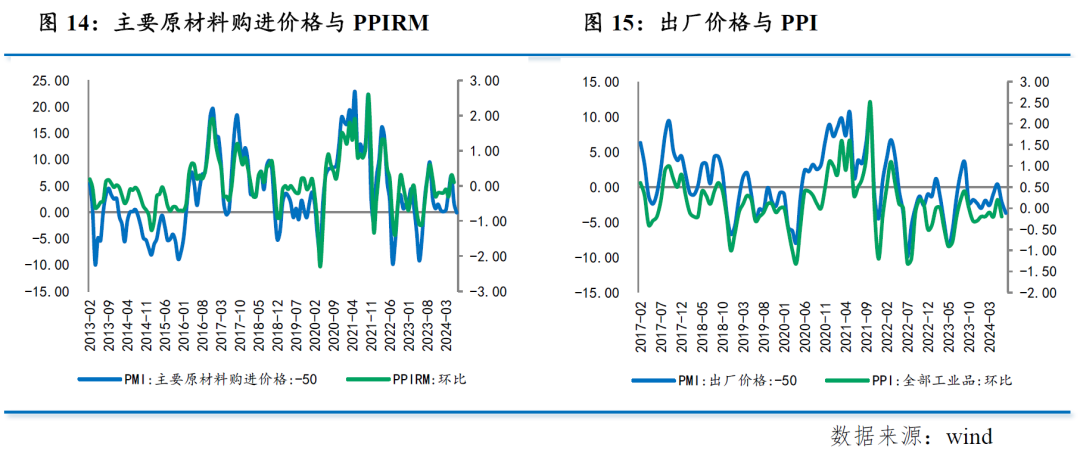

7月制造业动能指标(制造业新订单-产成品库存)升至1.5%,连降三个月后有所回升,增长动能略有企稳。具体来看,7月制造业运行表现出四个方面特征:

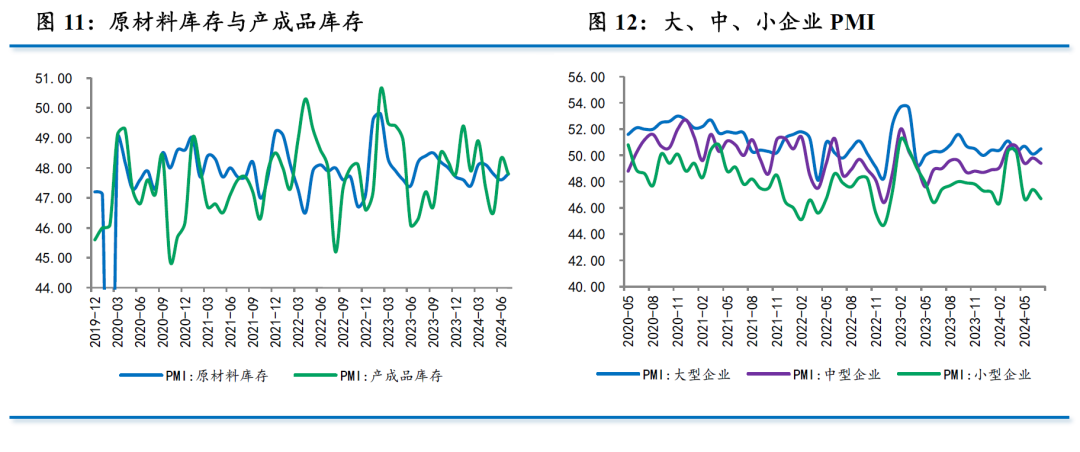

一是需求继续收缩 。7月新订单指数下降0.2个百分点至49.3%,近10年同期平均环比下降0.1个百分点。新出口订单指数回升0.2个百分点至48.5%,近10年同期平均环比上升0.3个百分点。外需边际改善,内需继续萎缩,且两个指标均处于荣枯线下,有效需求不足问题仍未缓解。

二是生产端扩张放缓 。7月生产指数回落0.5个百分点至50.1%,近10年同期平均环比下降0.4个百分点。生产扩张速度有所放缓,且表现弱于季节性,但与需求相比仍然更为强势,产大于需的状况有待改观。

三是企业补库存意愿略有回升 。7月产成品库存指数回落0.5个点至47.8%,但原材料库存指数回升0.2个百分点47.8%,采购量指数回升0.7个百分点至48.8%,显示企业补库意愿略有回升。

四是大型企业景气度提高 。7月大型企业PMI回升0.4个百分点至50.5%。中、小型企业PMI分别为49.4%和46.7%,比上月下降0.4和0.7个百分点,景气水平均有所回落。近期统计局发布的中小企业信心指数仍在回落,经济内生动能有待提振。

四、价格:整体继续回落

受市场需求不足和近期部分大宗商品价格下降等因素影响,主要原材料购进价格指数和出厂价格指数分别为49.9%和46.3%,比上月下降1.8和1.6个百分点,去年7月以来首次双双低于荣枯线。

从国际来看 ,7月以来,CRB保持震荡,月度均值较上月回落2.2%。金属价格环比下降0.3%,连续两个月环比下降。布伦特原油期货价格月度均值环比上涨1.2%,但走势表现为月初以来连续走弱。地缘政治紧张局势缓和,全球经济有所降温,以及特朗普效应提前显现,导致国际大宗商品价格整体走弱。

从国内来看 ,南华工业品指数7月均值环比下降1.8%,连续第2个月环比下降。其中金属指数月均环比下降2.8%,能化指数月均环比下降1.3%。螺纹钢价格连续第2个月环比下降,平板玻璃连续第5个月环比下降,但水泥价格连续第4个月环比上升。截至7月25日,商务部按周公布的生产资料价格指数月度均值环比下降0.7%,连续第2个月环比下降。国际大宗商品价格回落,国内有效需求不足,导致物价显现疲态。

基于PMI指标和高频数据判断,预计7月PPI环比下降,但由于去年同期基数较低,预计同比降幅为-0.7%左右,与上月持平,年内转正可能性下降。

五、政策:持续用力、更加给力

7月以来,中央先后召开了三中全会和政治局会议,对于下半年工作做了集中部署。

形势研判方面 ,7•30政治局会议认为“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”,但要“坚定不移完成全年经济社会发展目标任务”。

政策定调方面 ,相比于4月的“靠前发力有效落实”,7月会议直言“要持续用力、更加给力”“要加强逆周期调节”,政策将会以熨平短期波动为目标加大实施力度,“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。

财政政策方面 ,政治局提出“要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新”。下半年超长期特别国债和专项债仍有较大发行和使用空间。超长期特别国债除了支持“两重”建设之外,还将拿出3000亿元用于支持大规模设备更新和消费品以旧换新,这将对扩大内需产生积极提振。

货币政策方面 ,近期已经开始发力,央行下调7天期逆回购、LPR、SLF、MLF利率,MLF的政策利率色彩淡化,7天期逆回购操作利率将发挥基准政策利率功能,新的调控框架也已基本成型。但与4•30会议相比,“降低社会综合融资成本”调整为“促进社会综合融资成本稳中有降”,并新增了关于人民币汇率的表述。这或许预示着稳汇率的政策权重有所上升,进而可能会对进一步降息形成掣肘。

扩内需方面 ,政治局会议提出“要以提振消费为重点扩大国内需求”“要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手”,显示扩内需的重心由投资转向消费,提振消费的重点由此前的流通环节转向居民收入和服务消费等方面,消费的基础性作用有望得到发挥。

房地产市场方面 ,会议提出“要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式”。房地产继续围绕“消化存量和优化增量”展开。去库存仍然是政策重点,商品房收储被中央寄予厚望,保交房工作继续推进。政策效应的释放,将有助于促进市场企稳。

总体而言,当前经济仍处于惯性回落过程中,但一些经济好转的苗头也在出现,如居民出行、消费意愿仍然高企,企业补库存意愿回升,经济动能开始蓄积等。随着政策效应持续释放,全年实现5.0%的目标仍是大概率事件。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 民银研究:7月经济景气度整体回落,有效需求不足矛盾仍然突出