滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来文:民生研究

联系人:牟一凌/梅锴

【本期金股】

行业选择视角下的ETF

【本期ETF】

核心观点

策略 牟一凌

S0100521120002

八月份配置观点:稳住阵脚,静待反攻

1、流动性冲击叠加弱预期,全球风险资产多有调整。近期全球主要风险资产集体出现回落,其背景是全球流动性的紧张:反映全球主要商业银行获得美元难易程度的3M BSBY利率与美元3M OIS利差大幅上升。全球流动性问题的触发因素在于国际市场套息交易的逆转。7月中旬以来日本央行加息、日元升值的预期持续上升,以日元为融资货币的套息交易收益空间被压缩,日元套息交易出现逆转。自本轮美联储加息周期以来,日元汇率与人民币汇率之间的关联性显著提升,且在人民币升值期间沪金和伦敦金价差多有收敛。由于近期人民币汇率的走高,基于人民币为融资货币的套息交易也在发生逆转,由此对贵金属价格形成了下行压力。除流动性因素外,衰退交易、美股上市公司业绩扰动和“特朗普交易”也是对近期海外资本市场形成扰动的原因;另一方面,国内最近实物工作量本身也有所回落,市场悲观情绪有所加强。在上述全球宏观交易背景下:近期A股同样走弱,一方面是海外贵金属、以及美股下跌的映射导致资源股和TMT资产的回调。但值得一提的是:中国资源股的下跌幅度反而超过了海外市场,北上资金对于A股下跌最多的有色金属反而呈现买入。

2、对于未来的推演:旧格局的转变为时尚早,关注中美设备投资的联动。美国二季度GDP数据表明当前美国经济的实际情况似乎要强于投资者的预期。24Q2美国私人部门的建筑类投资同比增速进一步放缓,而设备投资增速则进一步上升。这可能意味回流美国的企业大规模进行厂房建设投资的阶段可能已经过去,而下一阶段更可能出现的情境是这些企业将会加大生产设备相关的需求,由此带来以金属为代表的实物消耗的增加。近期国务院最新发布的“两新”文件也意味着实物消耗将会受益,我们测算:如果假设下半年工器具投资占固定资产投资总额的比重相比于上半年可以继续抬升,乐观情境下工器具设备投资全年对固定资产投资的拉动约为1.65个百分点左右,对GDP同比增速的拉动约0.7个百分点。关注中美设备更新投资的联动效应。就国内来看,产业链利润持续向上游集中的情况仍在持续。工业企业利润数据来看,中上游原材料制造两大板块利润总额的同比增速均有明显的回升,而中下游设备制造、下游消费品制造板块利润总额同比增速反而有所下行。

3、值得期待的变化:实物消耗的韧性的再度确认。日本加息的边际定价可能已经过去:彭博7月中旬对日本经济学家的调查来看,只有不到30%的受访专家认为日本央行会在7月就开始加息;且近期公布的日本东京物价数亦有所回落。就即将到来的7月美联储议息会议来说,如果进一步确认降息信号,那么市场或将从边际交易衰退,转向去交易经济韧性背景下预防性降息带来的“软着陆”。同样的,在抢跑“特朗普交易”后,市场对哈里斯胜选预期的回升、以及对于特朗普更全面的认知,都会对前期的预期进行修正。

4、资源股回调充分,等待反攻。在经过流动性等因素的扰动导致全球风险资产的集中调整后,关注未来走向成为更重要命题。国内的弱现实+海外的“弱预期”都在迎来边际改善:国内对于设备更新和稳增长的表态有助于修复实物需求的悲观预期,而海外的基本面韧性+软着陆或会重新成为市场的主导因素。前期资源股调整幅度较大,后续企稳值得期待。等待联储议息会议、美国选情变化和国内政治局会议带来的积极信号:第一,推荐有色(铜、铝、黄金)、船运(油运、造船、干散)、能源(油、煤炭);第二,寻找制造业中供需格局较好的行业:推荐家电、电网设备、轨交设备、制冷空调设备;第三,债务周期下行期,经济活动将与资本回报关联度减弱,推荐港口、铁路、水务和银行。

➡配置策略精选: 本文按照自上而下的逻辑,梳理出10 只个股与3 只 ETF 。

➡风险提示: 国内经济修复不及预期、海外经济大幅下行、市场波动导致 ETF 净值波动、个股自身经营风险等 。

能源开采行业 周泰

S0100521110009

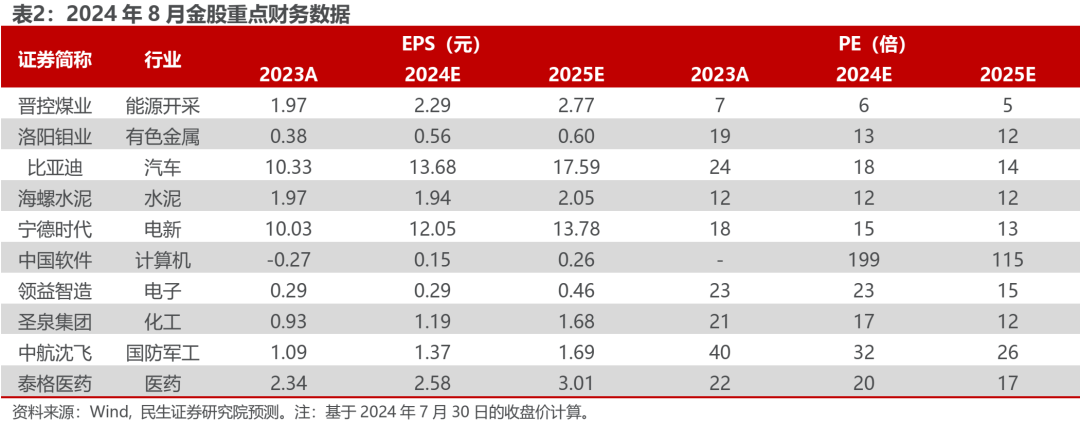

晋控煤业(601001.SH)

1、24H1长协比例下降,业绩增长确定性高。2、现货比例高,业绩弹性大。3、账面现金充足,分红空间大。

有色金属行业邱祖学

S0100521120001

洛阳钼业(603993.SH)

1、2023年公司铜钴产量持续增长。2、公司贸易端风险可控。3、当前位置公司估值较低。

汽车行业 崔琰

S0100523110002

比亚迪(002594.SZ)

1、油耗2.0时代开启格局优化逻辑再加强。2、秦L、海豹06上市,加速抢夺合资燃油市场份额。3、2024加大海外布局出海贡献利润增量。

建材行业李阳

S0100521110008

海螺水泥(600585.SH)

1、淡季涨价持续推动中,价格上涨主要依靠行业自律和开展错峰生产支撑。2、我们认为,水泥行业价格策略发生了明显变化,先通过加大力度错峰来“保价护航”,继而为淡季回落留足空间,下半年轻装上阵、价格有弹性空间。3、紧跟供给侧变化。《2024—2025年节能降碳行动方案》提出到2025年底,水泥行业能效标杆水平以上产能占比达到30%;6月1日实施的水泥行业新国标将提升熟料利用率,缓解产能过剩,但会增加生产成本,中小水泥企业压力增大,有望促使行业加速淘汰落后产能,海螺作为龙头企业规模优势、能耗管控领先,将显著受益。

电新行业邓永康

S0100521100006

宁德时代(300750.SZ)

1、2024年上半年业绩逆势保持强劲增长。2、渗透率稳步提升,全球竞争力稳步提升。3、新产品持续迭代,可持续发展理念广受认可。

计算机行业 吕伟

S0100521110003

中国软件(600536.SH)

1、政策高度重视高水平科技自立自强,公司作为信创的龙头有望受益。2、国企改革大势所趋,公司拥有麒麟软件等核心资产,有望持续受益。3、公司是税务信息化龙头,有望受益于税改大趋势。

电子行业 方竞

S0100521120004

领益智造(002600.SZ)

1、果链核心供应商,散热+电池+快充共振。2、基本盘稳固,打造AI终端硬件制造平台。

基础化工行业刘海荣

S0100522050001

圣泉集团(605589.SH)

公司是我国高速高频覆铜板树脂PPO的领军厂家。

国防军工行业尹会伟

S0100521120005

中航沈飞(600760.SH)

1、我国战斗机龙头公司,新一代产品加速放量。2、积极打造研、造、修一体化产业链布局,提升全产业链整合能力。3、已实施二期股权激励,企业动力足。4、正在积极推进装备出口,未来有望成为需求新增量。

医药行业王班

S0100523050002

泰格医药(300347.SZ)

中国临床试验活动保持活跃,创新政策回暖驱动临床CRO行业持续增长。泰格医药巩固国内龙头地位、积极拓展海外市场,高效管理体系确保服务质量与盈利能力。

风险提示:国内经济修复不及预期、海外经济大幅下行、市场波动导致ETF净值波动、个股自身经营风险等。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 2024年8月金股推荐 | 民生研究