滚雪球吧 - 让财富的雪球滚起来

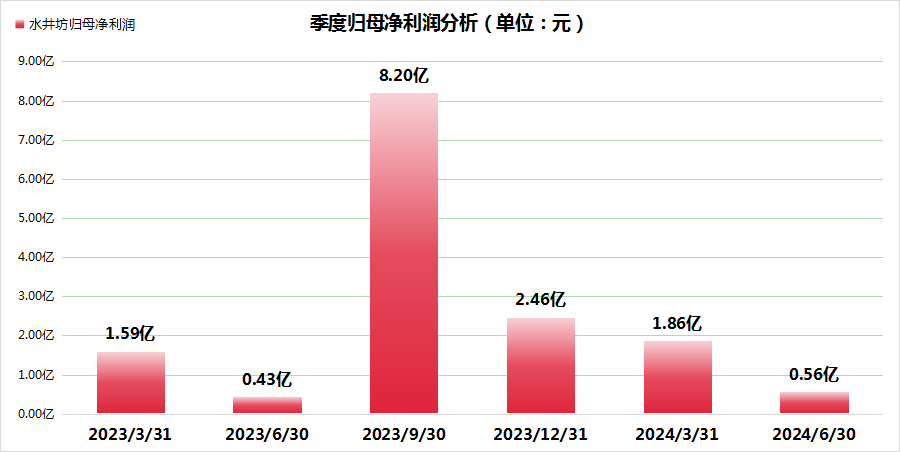

滚雪球吧 - 让财富的雪球滚起来近期,水井坊作为A股白酒板块的先锋,率先披露了20家上市公司中的首份财报,展示了其在上半年实现的稳健增长业绩。具体而言,公司实现营业收入17.19亿元,同比增长12.57%,归母净利润达2.42亿元,增幅达19.55%,特别是二季度归母净利润达到0.56亿元,同比提升了三成左右,显示出较强的盈利能力。

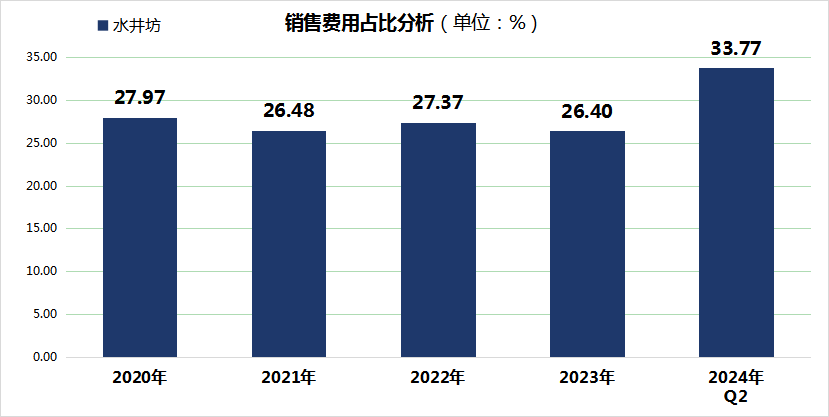

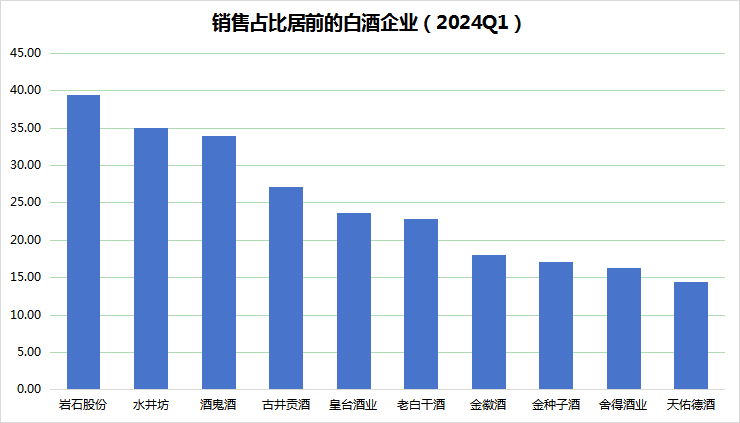

然而,深入分析数据细节,发现水井坊增长背后所依赖的高额销售投入。上半年,水井坊的销售费用攀升至5.80亿元,同比增长5.67%,占营业收入的比重高达33.77%,尽管较去年同期的35.97%有所下降,但在同行业中仍位居前列,仅次于岩石股份,且远超行业平均水平(一季度平均为16.34%)。这一数据凸显了水井坊在市场竞争中对于销售推广的依赖程度。

从战略层面来看,水井坊的策略聚焦于关键城市与核心市场,通过深化与经销商及商业伙伴的合作,构建稳固的价值链体系,确保业务的健康可持续发展。同时,公司还致力于优化门店与经销网络布局,利用BC联动策略促进销售,并在数字化营销与电商建设上取得显著进展,这些措施均有助于拓宽市场基础,提升品牌影响力。

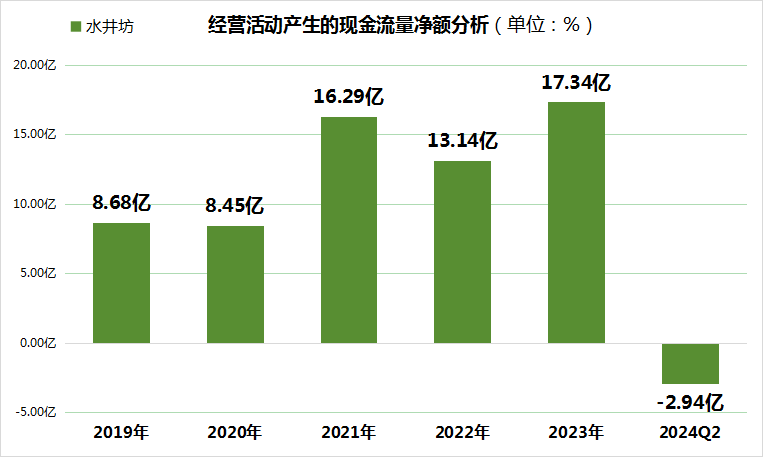

然而,高销售费用也直接影响了公司的现金流状况。上半年,水井坊经营活动产生的现金流净额呈现负值(-2.94亿元),与去年同期的正值(0.13亿元)形成对比,反映出公司在追求收入增长的同时,面临着较大的资金流出压力。

值得注意的是,有专业人士指出,在当前白酒行业整体面临库存压力、高端产品价格诸如飞天53度茅台价格调整的背景下,水井坊的业绩表现虽显稳健,但其高销售费用模式及现金流状况却为下半年的经营带来了不确定性。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 白酒股首份2024中报:水井坊业绩高增背后却是销售投入高企,现金流告急