滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:夏公子地产说

核心观点

新房:

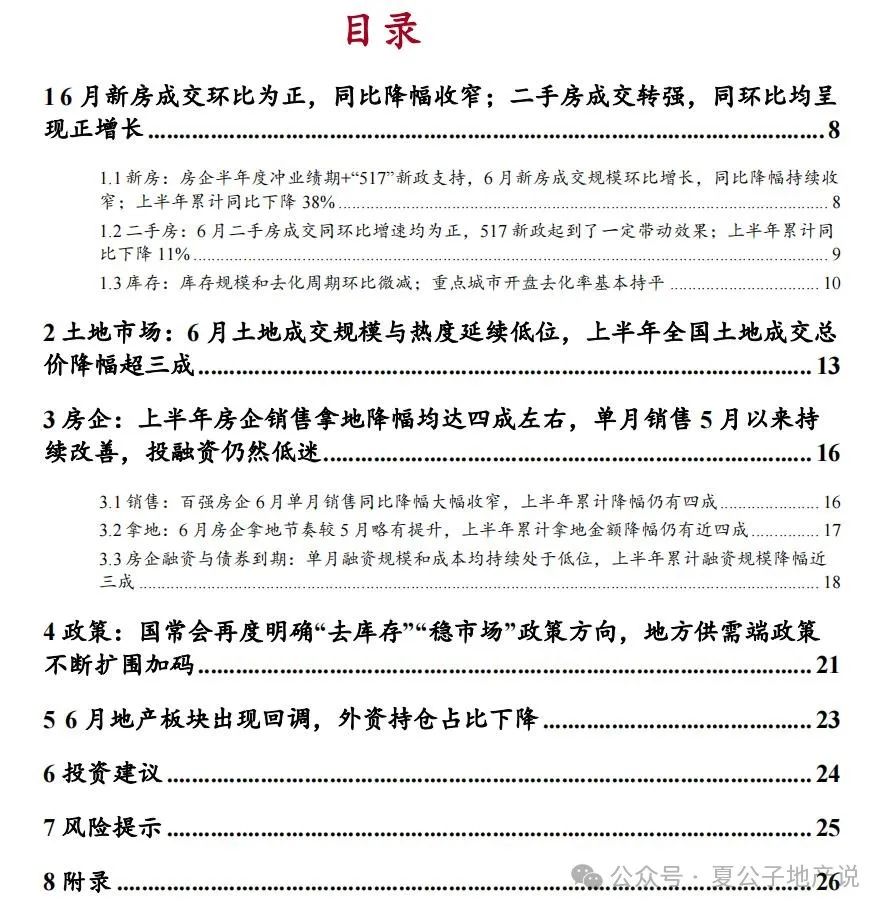

房企半年度冲业绩期+“517”地产新政的支持下,6月新房成交同比降幅持续收窄;上半年累计同比下降38%。6月40城新房成交面积环比+23.2%,同比-17.6%,同比降幅较上月收窄17.7pct。上半年累计新房成交面积同比-38.4%。从我们观察到的情况来看,7月以来政策效果已经边际减弱,成交环比转弱,但由于去年7月基数较低,同比降幅或持续收窄。

6月各城市能级新房成交环比均正增长,同比降幅均收窄,其中一线城市新房成交修复程度好于二线与三四线城市。

1)一线城市:6月新房成交面积环比+35.3%,同比-16.0%,同比降幅较上月收窄14.7pct;上半年累计同比-32.0%。其中4月末以来,北上广深四个一线城市政策均有不同程度松绑,刺激了一波前期客户入市,6月新房成交面积环比增幅均在30%以上,广州同比+7.8%,北京政策调整相对较晚,6月同比降幅略有扩大(同比-27.5%),上海、深圳6月同比降幅均收窄。

2)二线城市6月新房成交面积环比+16.4%,同比-15.5%,同比降幅较上月收窄23.7pct;上半年累计同比-30.6%。受季节性因素影响,多数城市环比增长,其中杭州、南京、苏州、南宁等城市迎来了阶段性放量,新房成交面积环比增速均超过60%,武汉、福州同比出现正增长,济南、成都市场热度下降,同环比均出现负增长。

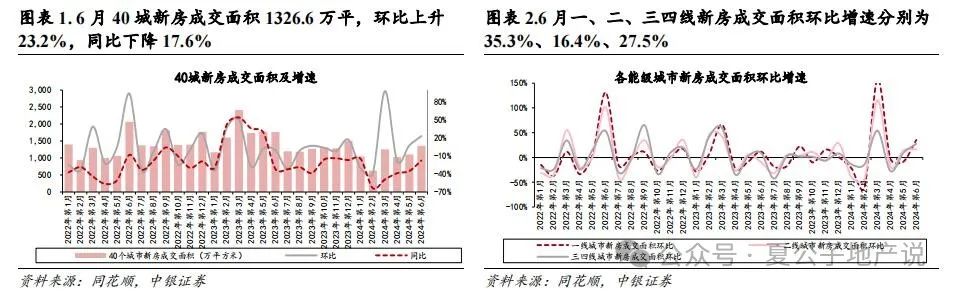

3)三四线城市6月新房成交面积环比+27.5%,同比-23.2%,同比降幅较上月收窄6.8pct;上半年累计同比-37.8%。三四线城市分化显著,金华、江门、佛山新房成交同环比均正增长,台州、温州、扬州新房成交环比增长,其余城市同环比均下降。

预判下半年,我们认为,成交总量规模将延续弱复苏,新政效应持续发酵,同比降幅有望进一步收窄。预计核心一二线城市短期受新政影响,市场活跃度提升,释放了一波此前积压的购房需求,但随着需求逐渐释放完毕,政策效果边际减弱,市场的持续性修复仍依赖于后续政策跟进节奏和力度、居民收入预期的改善以及房价出现企稳;而对于多数弱二线和三四线城市而言,短期信贷政策的调整效果一般,后续若无能增强居民购买能力的新政出台,成交大概率难现改善。

二手房:

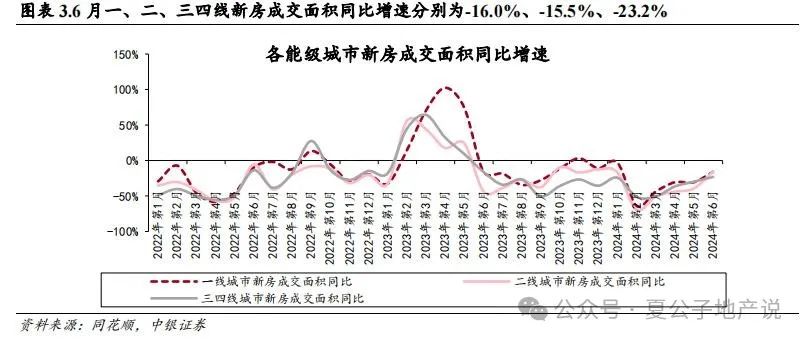

6月二手房成交同环比增速均为正,517新政起到了一定带动效果;上半年累计同比下降11%。6月18城二手房成交面积环比+3.9%,同比+17.6%,由负转正,增速较上月提升了25.4pct;上半年18城累计二手房成交面积同比-10.5%。

整体而言,上半年二手房成交量降幅小于新房,主要原因在于二手房因业主降价(二手房房价下降幅度大于新房)、挂牌量上升,因而性价比凸显,对刚需吸引力更强,因而持续分流新房客群。

预判7月,我们认为二手房市场预计将持续改善,一方面受益于新政落地,另一方面,二手房业主的适当降价或一定程度上促进需求释放。

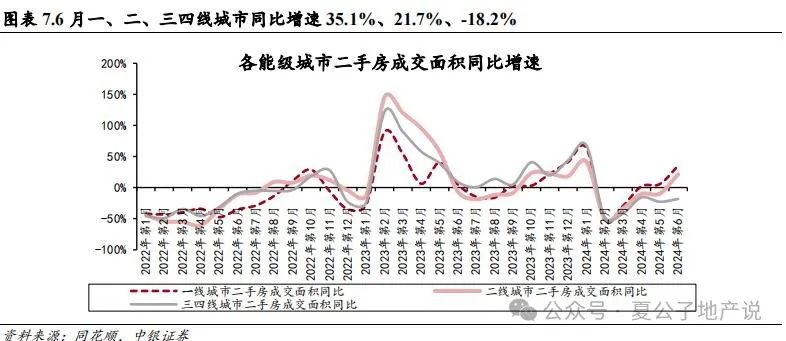

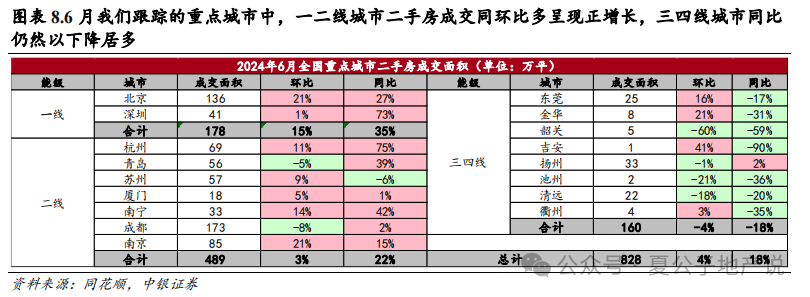

6月一、二、三四线城市二手房成交面积环比增速分别为15.3%、2.9%、-3.8%,同比增速分别为35.1%、21.7%、-18.2%,一线城市同比增速较上月提升了29.5pct,连续两个月同比正增长,二线城市同比由负转正,增速提升了31.3pct,三四线城市同比降幅较上月收窄了4.6pct。一、二、三四线城市上半年二手房成交累计同比增速分别为-3.9%、-11.1%、-20.2%。

具体城市而言,从同比来看,除苏州外,其余一、二线城市6月二手房成交量同比增速均转正,而三四线城市同比多仍呈现下滑态势,仅扬州同比微增2%;环比来看,除青岛、成都外,其余一、二线城市环比增速均为正,三四线城市中仅东莞、金华、吉安、衢州环比正增长,其余环比下降。

库存与去化:

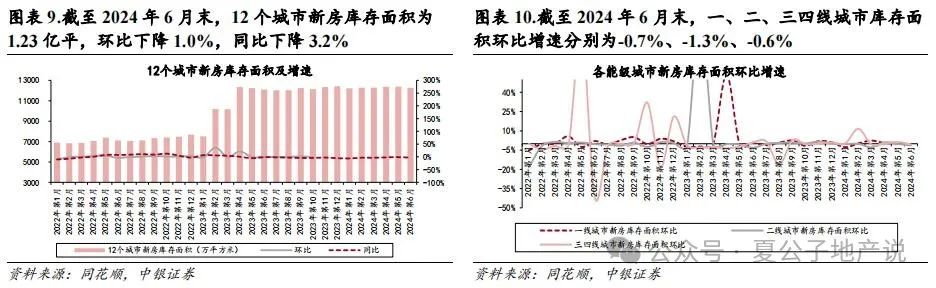

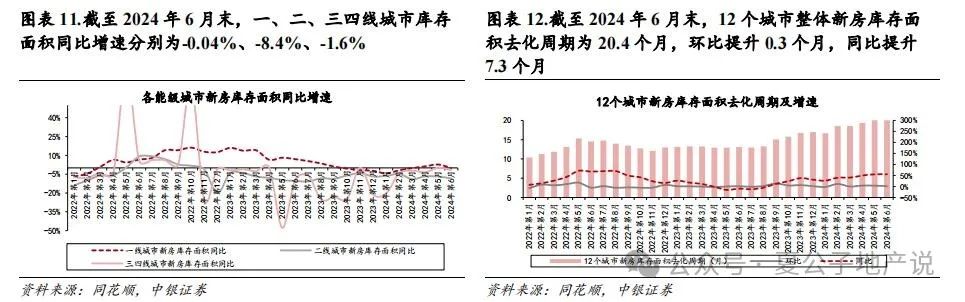

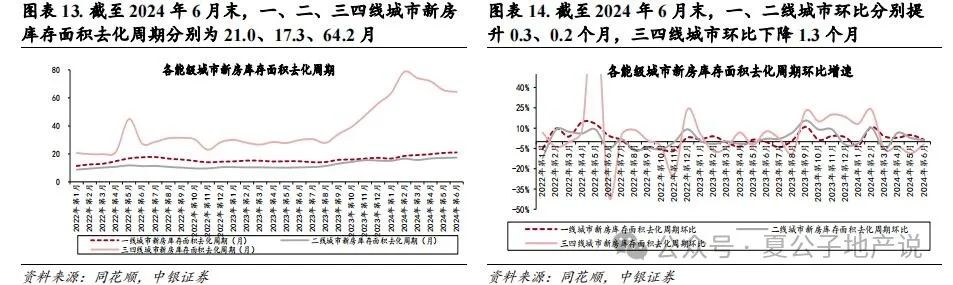

库存规模环比下降,去化周期环比持续拉长。截至6月末,我们跟踪的12城新房库存面积环比-1.0%,同比-3.2%;整体去化周期为20.4个月,环比+0.3个月,同比+7.3个月。

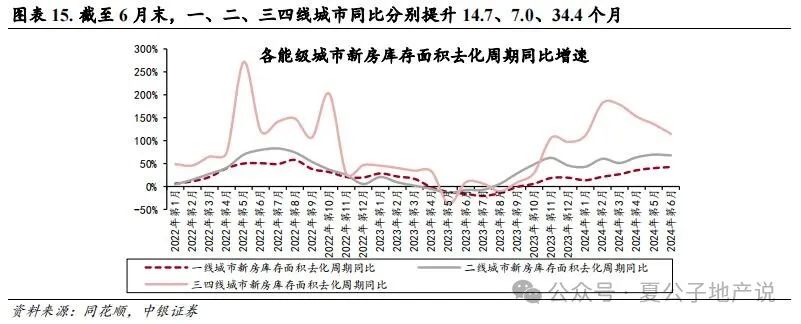

一、二、三四线城市库存面积环比增速分别为-0.7%、-1.3%、-0.6%,同比增速分别为-0.04%、-8.4%、-1.6%。一、二、三四线城市去化周期分别为21.0、17.3、64.2月,一、二线城市环比分别提升0.3、0.2个月,三四线城市环比下降1.3个月,一、二、三四线城市同比分别提升14.7、7.0、34.4个月。具体来看,仅上海、杭州去化周期在12个月内。

重点城市项目开盘去化率:

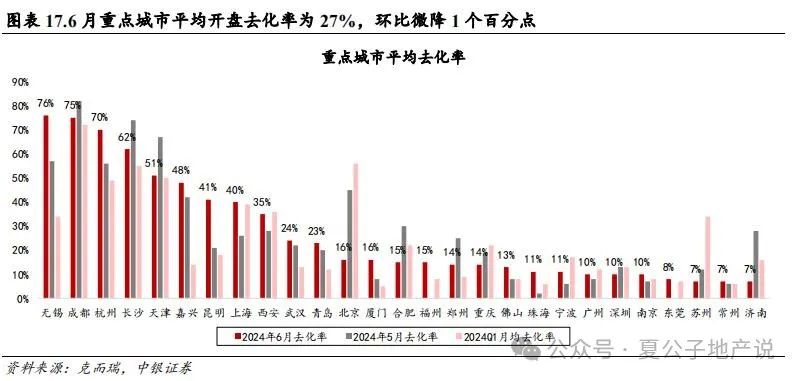

6月受房企年中冲刺业绩、房企推盘积极性略有回升的影响,重点城市去化率与上月基本持平,沪穗杭新政刺激活跃度提升。根据克而瑞,重点城市6月平均开盘去化率为27%,较上月环比微降1个百分点,同比下降17个百分点;和一季度相比微增3个百分点,去化率仍处于低位波动。

具体而言,上海、广州、杭州得益于利好新政刺激,短期市场活跃度提升,去化率环比持增;西安、昆明、嘉兴、珠海等得益于供应结构调整,因核心区高性价比楼盘入市带动整体项目去化率稳步回升;而长沙、天津、合肥、郑州、济南等6月去化率回落,主要是因为供给结构问题,改善客户持续观望,市场暂无明显升温迹象。

土地市场:

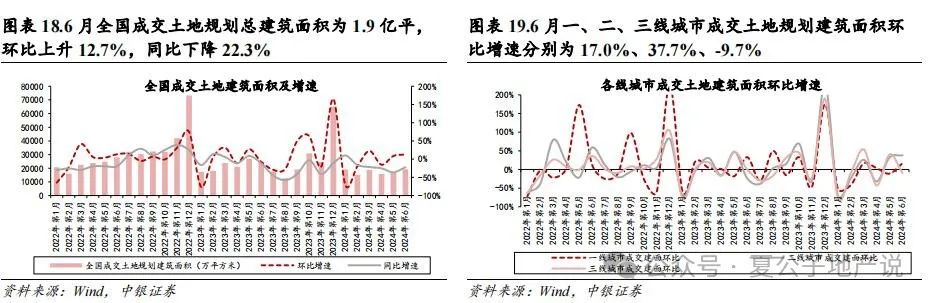

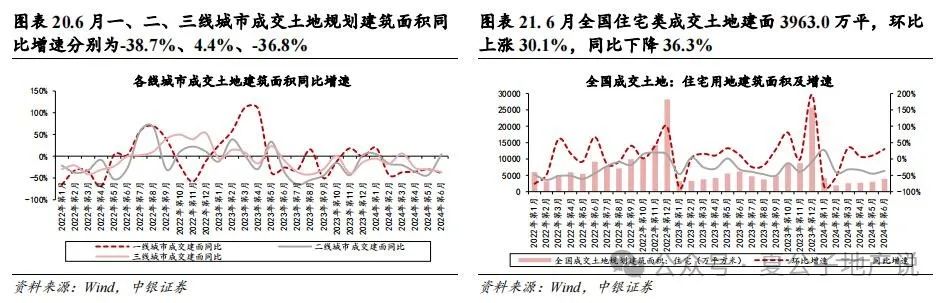

6月土地市场供地节奏不及去年同期,土地成交规模也延续低位。6月全国(300城)成交土地建面环比+12.7%,同比-22.3%,同比降幅较5月收窄了14.1pct。

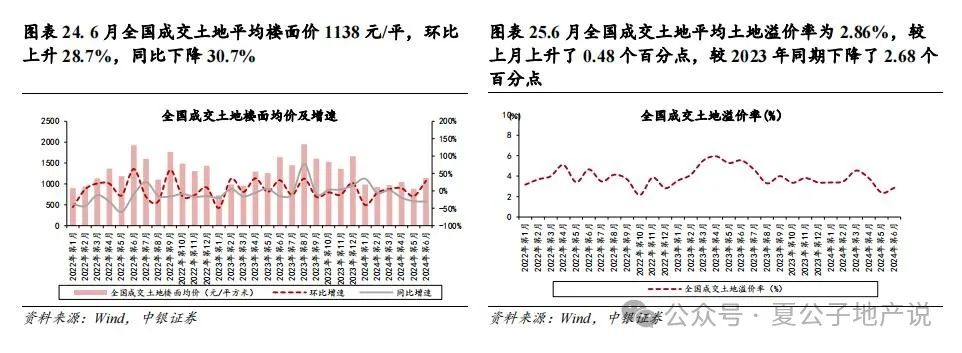

从市场热度来看,6月全国(300城)楼面价1138元/平,环比+28.7%,同比-30.7%;土地溢价率2.9%,环比+0.5pct,同比-2.7pct。部分城市土拍热度点状回暖,例如南京因低密宅地推出,6月3宗宅地均溢价成交,河西新城和夫子庙地块均高溢价成交(超过15%),整体溢价率升至15.8%,刷新了2023年以来南京月度溢价率记录;青岛崂山区本月也有高溢价地块成交,楼板价高达39516元/平,刷新了青岛的单价地王;月末杭州土拍也出现了三成以上的高溢价。

上半年全国(300城)成交土地规划总建面10.5亿平,同比-20.5%,成交总价10.4亿元,同比-32.7%,平均溢价率3.4%,同比-1.6pct。

房企:

1)销售:百强房企6月单月销售同比降幅大幅收窄,上半年累计降幅仍有四成。百强房企6月全口径销售额同比-18%(前值:-36%);权益口径同比-8%(前值:-33%)。各梯队单月销售同比均改善,CR5、CR10、CR20单月权益口径销售额同比增速转正。TOP20房企中,6月单月销售额同比增速为正的房企有:中建壹品、保利置业、中铁建、中海、华润、滨江、越秀、绿城、保利发展、金茂。百强房企上半年全口径销售额2.0万亿元,同比-42%;权益口径销售额1.5万亿元,同比-40%。上半年房企销售整体延续筑底调整、保持低位运行,市场信心和预期修复还需时间。TOP20房企均同比下滑,但中建壹品(-3%)、绿城中国(-13%)、中海地产(-17%)降幅相对较小。

2)拿地:6月房企拿地节奏较5月略有提升,上半年累计拿地金额降幅仍有近四成。百强房企6月拿地金额环比+50%,一方面是5月基数较低所致,另一方面南京、合肥等核心城市在年中推地吸引规模企业积极参与,但同比依旧下跌57%,与去年同期拿地金额仍有一定差距;拿地强度从5月的17%提升至 19%。 6月土地投资较多的主流房企有:建发(拿地金额88亿元,拿地强度77%)、绿城(46亿元, 26%)、中海(38亿元,8%)、保利发展(36亿元,9%)。

从累计来看,百强房企上半年拿地金额4204亿元,同比-40%;拿地强度21%,同比+1pct。根据克而瑞,今年以来房企投资愈发谨慎,上半年仅有三成百强房企拿地,主要以销售TOP30房企为主,拿地金额占到百强房企拿地的82%。上半年累计土地投资超过两百亿元的企业有:建发(拿地金额322亿元,拿地强度49%)、中建壹品(239亿元,118%)、华润(239亿元,19%)、滨江(223亿元,38%)、绿城(207亿元,24%),以央国企和优质区域深耕型房企为主。已拿地的百强房企中,有70%企业上半年拿地金额较去年同期下滑。即便是央国企在2024年投资节奏也大幅放缓。其中,超过三成企业同比降幅超过50%,包括保利发展(-70%)、中海(-73%)等规模化的央国企。滨江、越秀等上半年拿地金额虽然在行业靠前,但依旧同比跌44%和45%。仅建发、中铁建、龙湖等跌幅小于15%。另有30%的企业拿地金额同比上涨,中建壹品、中建智地、国贸等央国企表现相对突出,同比涨幅较大。

我们认为,下半年企业拿地力度或将较上半年有所修复,在销售持续承压的背景下,各地政府相继加强调控,优化供地结构,更加精准地供地,虽然供应量收缩,但加强优质低密地块的供应,使得部分城市的土拍热度上升。

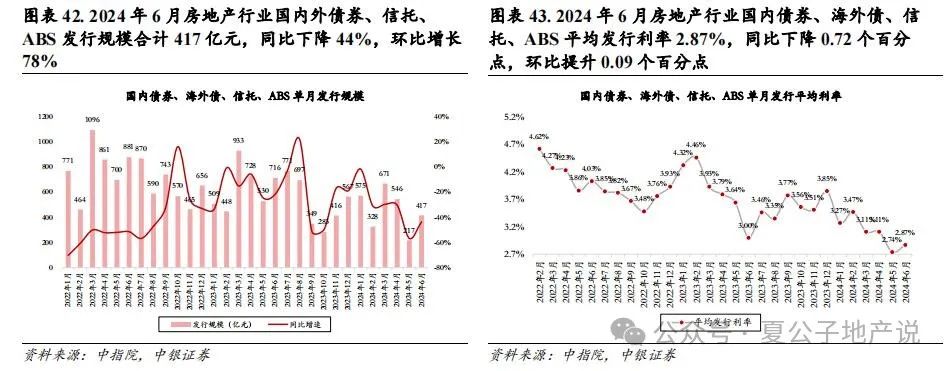

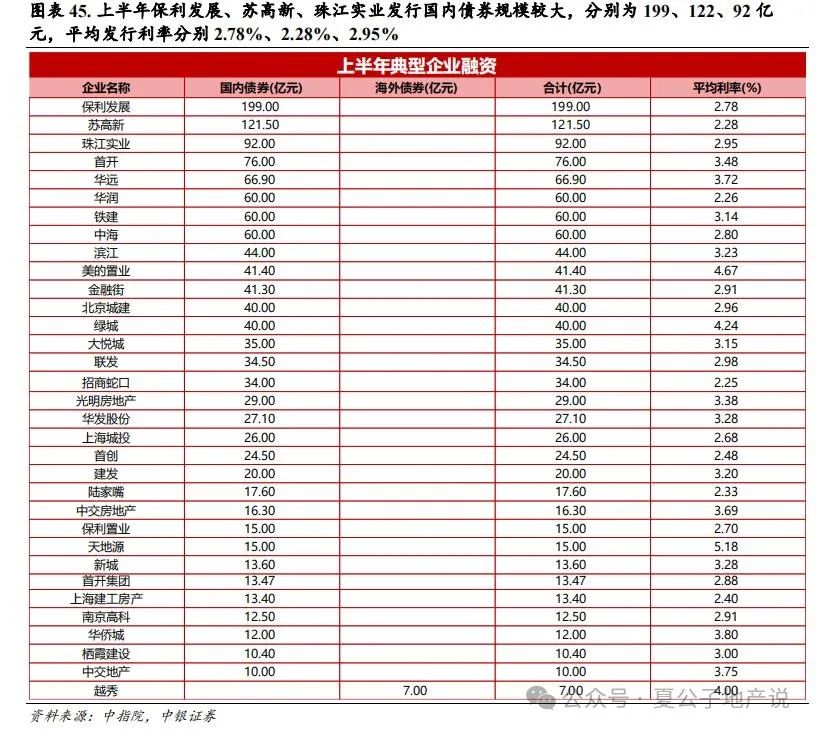

3)融资:6月融资规模和成本均持续处于低位,上半年累计融资规模降幅近三成。6月行业国内外债券、信托、ABS发行规模417亿元,同比-44%,环比+78%,平均发行利率2.87%,同比-0.72pct,环比+0.09pct。上半年房企融资规模同比降幅近三成。上半年发行规模合计2828亿元,同比-30%,平均发行利率3.14%,同比-0.82pct。上半年保利发展、苏高新、珠江实业发行国内债券规模较大,分别为199、122、92亿元。

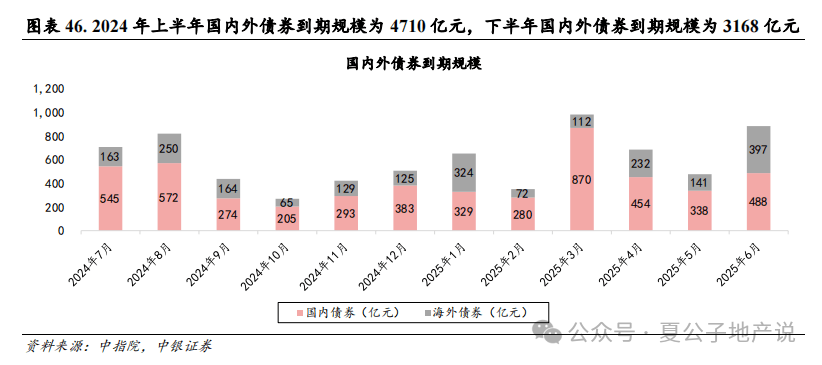

从到期情况来看,2024年上半年国内外债券到期4710亿元,占全年债券到期规模的60%,下半年到期3168亿元,7、8月是到期小高峰。2025年上半年到期4037亿元,其中3、6月为到期小高峰。

中央政策:

6.7 国常会再度明确了楼市“去库存”“稳市场”政策方向,地方国企收储已建成未销售商品房是“去库存”的重要举措之一,央行也对前期已出台政策的进一步落实,保障性住房再贷款支持国企收储未售新房是监管部门支持存量商品房“去库存”的第一步,资金及配套政策有望实质性落地。

1)6月7日,国常会听取关于当前房地产市场形势和下一步工作考虑的汇报。一方面,会议再度明确“去库存”,“继续研究储备新的去库存、稳市场政策措施”、“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进”等表述,意味着相关措施正在研究储备过程中,新一轮的支持政策或将逐渐开启。另一方面,会议提及“顺应人民群众对优质住房的新期待”,未来“好房子”建设和供给逐渐成为共识,有利于“好房子”建设的配套政策预计将持续跟进。与此同时,促进“好房子”需求释放的政策也有望优化调整,给予改善性住房需求更多政策支持。我们认为这也潜在表达了对于好房子价格的支持,预期后续部分城市的品质楼盘价格上限将进一步放松。整体来看,本次会议进一步明确了未来楼市政策方向,去库存、稳市场、稳房价的举措有望不断跟进,也为市场释放了积极信号。

2)6月12日央行在山东省济南市召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。6月20日,住建部召开收购已建成存量商品房用作保障性住房工作视频会议,明确表示,各地要推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障房工作,市县根据本地区房地产市场情况,综合考虑保障性住房实际需求、商品房市场库存水平等因素,按照“政府主导、市场化运作”的思路,自主决策、自愿参与。会议强调“收购的已建成存量商品房户型面积合适、价格合适、位置合适。要坚持用好金融支持政策,实现资金可平衡、项目可持续”。

地方政策:

需求端陆续推进落实“517”信贷宽松政策;供给端“以旧换新”政策不断扩围加码。

1)6月26日,北京跟进降首付、降利率政策。下调首付比例:首套房最低首付比例从30%降至20%,二套由城六区50%、非城六区40%调整为五环内35%、五环外30%。下调商贷利率下限:首套利率下限由城六区4.05%(LPR+10BP)、非城六区3.95%(LPR)统一调整为全市3.50%(LPR-45BP),二套利率下限由城六区4.55%(LPR+60BP)、非城六区4.50%(LPR+55BP)调整为五环内3.90%(LPR-5BP)、五环外3.70%(LPR-25BP)。多孩家庭购买第二套房按首套认定。广州在5月取消了房贷利率下限,7月广州中农工建四大国有银行已将首套房贷利率从LPR-55BP调整为LPR-75BP,此外,一些外资银行针对部分优质客户将首套房贷利率降至LPR-95BP。随着7月LPR下调,根据广州房天下,目前广州中农工建四大行及民生银行首套房贷款利率为3.1%,个别银行针对优质客户可降至3.05%甚至3%,广州银行、华润银行、浦发银行、中心银行、招商银行等首套房利率则在3.00~3.05%,汇丰、渣打对部分优质客户的利率有条件的降至2.9%和2.95%,成为首个破3的一线城市。四个一线城市全部落地“5.17”新政,北京信贷政策的调整力度和上海基本相当。目前,除了北京、上海、深圳以外,全国基本已经全面取消房贷利率下限。

2)6月24日,海南省儋州市优化限购政策。

3)公积金政策仍是政策优化的重要方向,北京、郑州、兰州等多个城市出台相关政策。

4)部分地区购房补贴政策持续推出。武汉、贵阳等地对购房者发放补贴,南通、凤阳县等地对自愿放弃宅基地并进城购房的人群发放购房补贴。 供给端,多地开展“以旧换新”活动,北京等多地鼓励“以旧换新”, 采用帮卖模式;南京推出第二批以旧换新房源,12 家房企再推出 21个新建商品房项目2780 套房源;银川安排3000万元“以旧换新”购房补贴专项资金,对出售区内外自有住房后 1 年内购买银川市区新建商品住房的家庭,给予200元/平购房补贴,单套补贴面积不超过170平。

此外,国企收储未售新房成为政府力推的“去库存”模式。6 月广州增城区、贵阳、临沧、惠州等城市均发布“国企收储未售新房”的相关公告,配套政策正在加速落地,有利于缓解企业资金压力,同时也有助于加快商品房市场去库存及增加保障房供给。

风险提示

房地产调控升级;销售超预期下行;融资收紧。

目录

1

6月新房成交环比为正,同比降幅收窄;二手房成交转强,同环比均呈现正增长

1.1新房:房企半年度冲业绩期+“517”新政支持,6月新房成交规模环比增长,同比降幅持续收窄;上半年累计同比下降38%

房企半年度冲业绩期+“517”地产新政的支持下,6月新房成交同比降幅持续收窄。6月40城新房成交面积1326.6万平,环比上升23.2%,同比下降17.6%,同比降幅较上月收窄了17.7个百分点,降幅收窄主要是因为房企半年度冲业绩期+“517”地产新政的支持下,房地产市场活跃度边际改善,短期部分核心城市市场出现好转。上半年40城累计新房成交面积6412.9万平,同比下降38.4%。从我们观察到的情况来看,7月以来政策效果已经边际减弱,成交环比转弱,但由于去年7月基数较低,同比降幅或持续收窄。

6月各城市能级新房成交环比均正增长,同比降幅均收窄,其中一线城市新房成交修复程度好于二线与三四线城市。

1)一线城市:6月新房成交面积301.2万平,环比上升35.3%,同比下降16.0%,同比降幅较上月收窄了14.7个百分点;上半年累计新房成交面积1356.9万平,累计同比下降32.0%。其中4月末以来,北上广深四个一线城市政策均有不同程度松绑,刺激了一波前期客户入市,6月四个城市新房成交面积环比增幅均在30%以上,广州同比上升7.8%,北京政策调整相对较晚,6月同比降幅略有扩大(同比下降27.5%),上海、深圳6月同比降幅均收窄。

2)二线城市6月新房成交面积679.9万平,环比上升16.4%,同比下降15.5%,同比降幅较上月收窄了23.7个百分点;上半年累计新房成交面积3207.0万平,累计同比下降41.5%。受季节性因素影响,多数城市环比增长,其中杭州、南京、苏州、南宁等城市迎来了阶段性放量,新房成交面积环比增速均超过60%,武汉、福州同比出现正增长,济南、成都市场热度下降,同环比均出现负增长。

3)三四线城市6月新房成交面积378.4万平,环比上升27.5%,同比下降23.2%,同比降幅较上月收窄了6.8个百分点;上半年累计新房成交面积1849.0万平,累计同比下降37.8%。三四线城市分化显著,金华、江门、佛山新房成交同环比均正增长,台州、温州、扬州新房成交环比增长,其余城市同环比均下降。

预判下半年,我们认为,成交总量规模将延续弱复苏,新政效应持续发酵,同比降幅有望进一步收窄。预计核心一二线城市短期受新政影响,市场活跃度提升,释放了一波此前积压的购房需求,但随着需求逐渐释放完毕,政策效果边际减弱,市场的持续性修复仍依赖于后续政策跟进节奏和力度、居民收入预期的改善以及房价出现企稳;而对于多数弱二线和三四线城市而言,短期信贷政策的调整效果一般,后续若无能增强居民购买能力的新政出台,成交大概率难现改善。

1.2二手房:6月二手房成交同环比增速均为正,517新政起到了一定带动效果;上半年累计同比下降11%

6月二手房成交同环比增速均由负转正,主要是因为517新政对于成交起到了一定带动效果。6月18城二手房成交面积827.5万平,环比上升3.9%,同比上升17.6%,同比由负转正,增速较上月提升了25.4个百分点,主要是由于517新政对于成交起到了一定带动效果。

上半年18城累计二手房成交面积4409.7万平,累计同比下降10.5%。整体而言,上半年二手房成交量降幅小于新房,主要原因在于二手房因业主降价(二手房房价下降幅度大于新房)、挂牌量上升,因而性价比凸显,对刚需吸引力更强,因而持续分流新房客群。

预判7月,我们认为二手房市场预计将持续改善,一方面受益于新政落地,另一方面,二手房业主的适当降价或一定程度上促进需求释放。

从各城市能级来看,一、二线城市同环比增速均为正,三四线城市二手房市场持续承压。6月一、二、三四线城市二手房成交面积环比增速分别为15.3%、2.9%、-3.8%,同比增速分别为35.1%、21.7%、-18.2%,一线城市同比增速较上月提升了29.5个百分点,连续两个月同比正增长,二线城市同比由负转正,提升了31.3个百分点,三四线城市同比降幅较上月收窄了4.6个百分点。一、二、三四线城市上半年二手房成交累计同比增速分别为-3.9%、-11.1%、-20.2%。

具体城市而言,从同比来看,除苏州外,其余一、二线城市6月二手房成交量同比增速均转正,而三四线城市同比多仍呈现下滑态势,仅扬州同比微增2%;环比来看,除青岛、成都外,其余一、二线城市环比增速均为正,三四线城市中仅东莞、金华、吉安、衢州环比正增长,其余环比下降。

1.3 库存:库存规模环比下降,去化周期环比持续拉长;重点城市开盘去化率基本持平

库存规模环比下降,去化周期环比持续拉长。截至2024年6月末,我们跟踪的12城新房库存面积为1.23亿平,环比下降1.0%,同比下降3.2%;整体去化周期为20.4个月,环比提升0.3个月,同比提升7.3个月。

一、二、三四线城市库存面积环比增速分别为-0.7%、-1.3%、-0.6%,同比增速分别为-0.04%、-8.4%、-1.6%。一、二、三四线城市去化周期分别为21.0、17.3、64.2月,一、二线城市环比分别提升0.3、0.2个月,三四线城市环比下降1.3个月,一、二、三四线城市同比分别提升14.7、7.0、34.4个月。具体来看,6月我们跟踪的所有城市中仅上海、杭州去化周期在12个月内。

6月受房企年中冲刺业绩、房企推盘积极性略有回升的影响,重点城市去化率与上月基本持平,沪穗杭新政刺激活跃度提升。根据克而瑞,重点城市6月平均开盘去化率为27%,较上月环比微降1个百分点,同比下降17个百分点;和一季度相比微增3个百分点,去化率仍处于低位波动。

具体而言,上海、广州、杭州得益于利好新政刺激,短期市场活跃度提升,去化率环比持增;西安、昆明、嘉兴、珠海等得益于供应结构调整,因核心区高性价比楼盘入市带动整体项目去化率稳步回升;而长沙、天津、合肥、郑州、济南等6月去化率回落,主要是因为供给结构问题,改善客户持续观望,市场暂无明显升温迹象。

2

土地市场:6月土地成交规模与热度延续低位,上半年全国土地成交总价降幅超三成

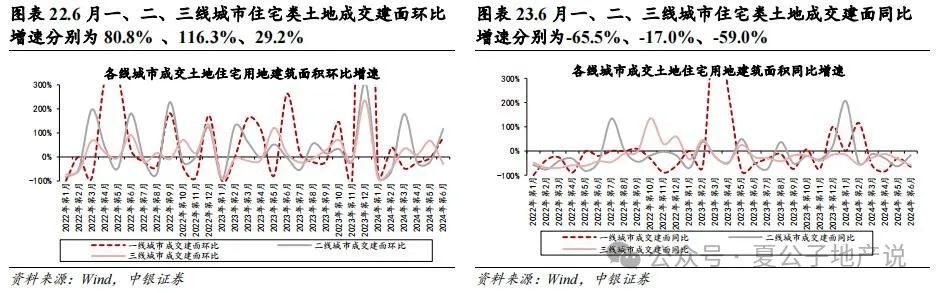

6月,土地市场供地节奏不及去年同期,土地成交规模也延续低位。6月全国(300城)成交土地规划总建筑面积为1.9亿平,环比上升12.7%,同比下降22.3%,同比降幅较5月收窄了14.1个百分点;一、二、三线城市成交土地规划建筑面积环比增速分别为17.0%、37.7%、-9.7%,同比增速分别为-38.7%、4.4%、-36.8%。单看住宅用地,全国住宅类成交土地建面3963.0万平,环比上涨30.1%,同比下降36.3%,同比降幅较5月收窄了8.9个百分点;一、二、三线城市住宅类土地成交建面环比增速分别为80.8%、116.3%、29.2%,同比增速分别为-65.5%、-17.0%、-59.0%。

从市场热度来看,6月土拍热度延续低位,但土地溢价率环比小幅上升,主要是由于部分重点城市热度点状回暖。

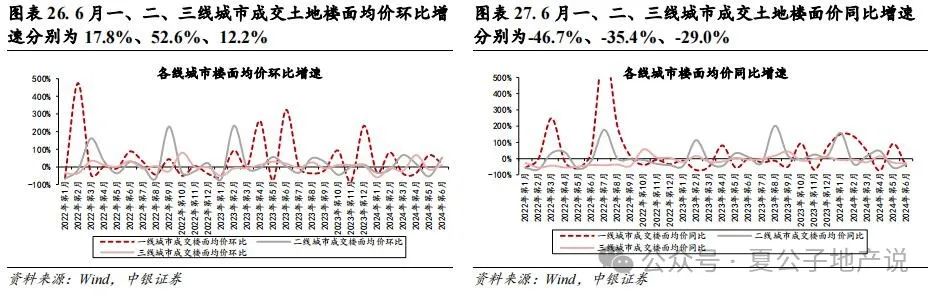

从全类型土地来看,6月全国(300城)成交土地平均楼面价1138元/平,环比上升28.7%,同比下降30.7%;平均土地溢价率为2.9%,较上月上升了0.5个百分点,较2023年同期下降了2.7个百分点。部分城市土拍热度点状回暖,例如南京因低密宅地推出,6月3宗宅地均溢价成交,河西新城和夫子庙地块均高溢价成交(超过15%),整体溢价率升至15.8%,刷新了2023年以来南京月度溢价率记录;青岛崂山区本月也有高溢价地块成交,楼板价高达39516元/平,刷新了青岛的单价地王;月末杭州土拍也出现了三成以上的高溢价。一、二、三线城市成交土地楼面均价分别6825 、2151、912元/平,环比增速分别为17.8%、52.6%、12.2%,同比增速分别为-46.7%、-35.4%、-29.0%;平均溢价率分别为0.6%、3.2%、3.8%,一线城市环比下降了2.5个百分点,二、三线城市分别上升了1.5、1.5个百分点,一、二、三线城市土地溢价率同比分别下降了7.4、1.5、1.6个百分点。

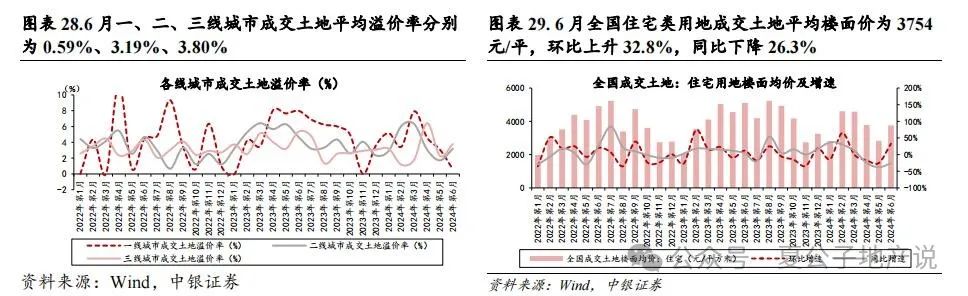

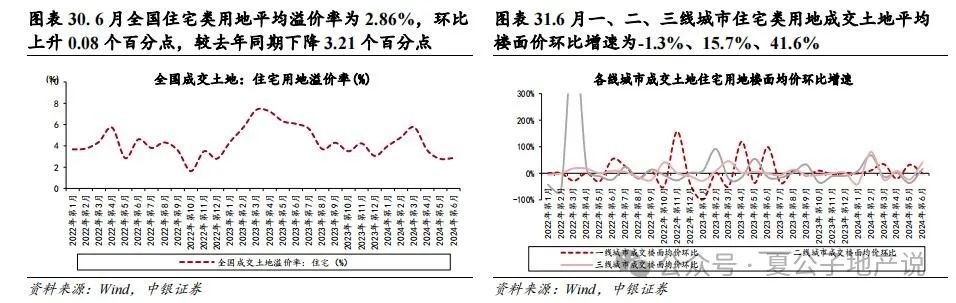

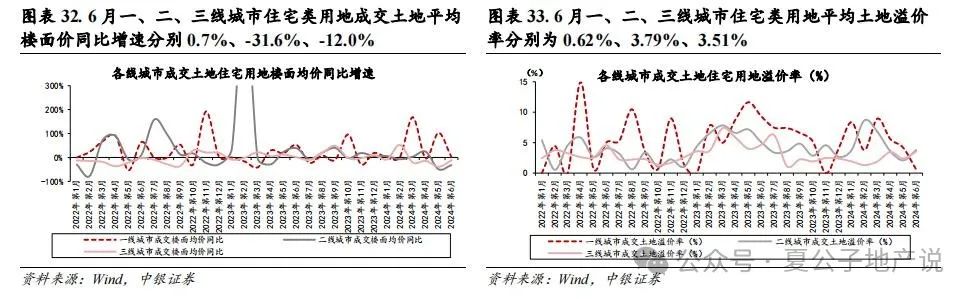

从住宅类用地来看,全国(300城)住宅类用地成交平均楼面价为3754元/平,环比上升32.8%,同比下降26.3%。本月全国住宅类用地平均溢价率为2.9%,环比上升0.1个百分点,较去年同期下降3.2个百分点。一、二、三线城市住宅类用地平均楼面价为34642、6262、3546元/平,环比增速分别为-1.3%、15.7%、41.6%,同比增速分别为0.7%、-31.6%、-12.0%;土地溢价率分别为0.6%、3.8%、3.5%,一线城市环比下降了3.6个百分点,二、三线城市环比分别上升1.7、1.1个百分点,一、二、三线城市同比分别下降了8.7、1.3、1.1个百分点。

全类型土地累计成交情况来看,上半年全国土地成交总价降幅超三成,土地溢价率同比下降。2024年上半年全国(300城)成交土地规划总建面10.5亿平,同比下降20.5%,成交总价10.4亿元,同比下降32.7%,平均溢价率3.4%,同比下降1.6个百分点。一、二、三线城市上半年累计土地成交建面分别为0.3亿平、1.7亿平、3.5亿平,同比增速分别为-29.3%、-19.6%、-19.8%;累计成交总价分别为1513.2、3465.7、2701.2亿元,同比增速分别为-41.0%、-30.8%、-35.0%;平均土地溢价率分别为4.1%、3.9%、3.1%,同比分别下降1.1、1.4、0.9个百分点。

住宅土地累计成交情况来看,上半年全国住宅类用地土地成交总价同比下降三成,土地溢价率同比下降。2024年上半年全国(300城)住宅类用地成交土地规划总建面1.8亿平,同比下降30.0%,成交总价6614.3亿元,同比下降41.0%,平均溢价率4.0%,同比下降2.2个百分点。一、二、三线城市上半年累计住宅类用地土地成交建面分别为429.6、3641.7、4615.3万平,同比增速分别为-45.5%、-23.0%、-38.1%;累计住宅类用地成交总价分别为1241.5、2596.7、1366.4亿元,同比增速分别为-39.2%、-38.9%、-48.5%;平均土地溢价率分别为5.3%、4.8%、2.4%,同比分别下降1.8、1.5、2.4个百分点。

3

房企:上半年房企销售拿地降幅均达四成左右,单月销售5月以来持续改善,投融资仍然低迷

3.1销售:百强房企6月单月销售同比降幅大幅收窄,上半年累计降幅仍有四成

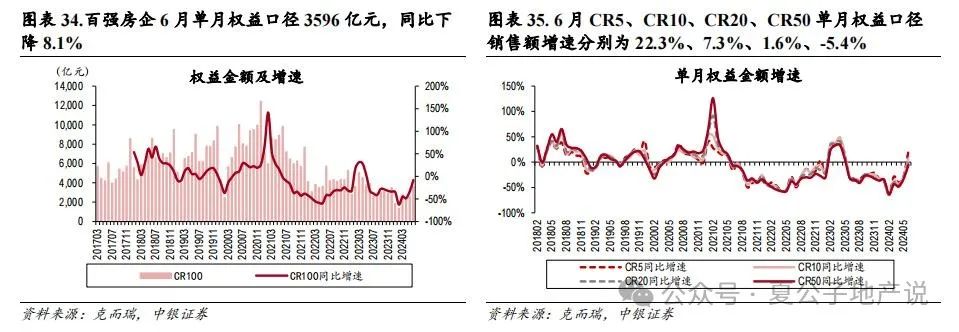

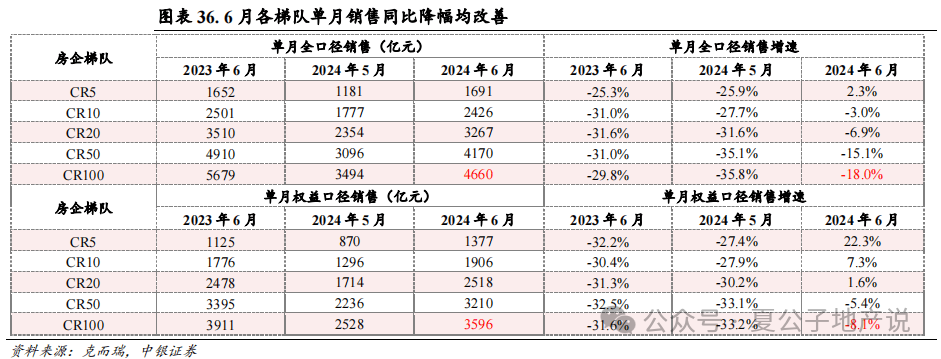

百强房企6月单月全口径销售同比降幅大幅收窄。百强房企6月单月实现全口径销售额4660亿元,同比下降18.0%(前值:-35.8%);权益口径3596亿元,同比下降8.1%(前值:-33.2%)。

各梯队单月销售同比均改善,CR5、CR10、CR20单月权益口径销售额同比增速转正。CR5、CR10、CR20、CR50单月全口径销售额增速分别为2.3%、-3.0%、-6.9%、-15.1%,CR5同比增速提升了28.2个百分点,CR10、CR20、CR50同比降幅分别收窄了24.6、24.6、20.1个百分点;权益口径销售额增速分别为22.3%、7.3%、1.6%、-5.4%,CR5、CR10、CR20同比增速提升了49.7、35.2、31.8个百分点,CR50同比降幅收窄27.6个百分点。

具体来看,TOP20房企中,6月单月销售额同比增速为正的房企有:中建壹品(+163%)、保利置业(+87%)、中国铁建(+60%)、中海地产(+45%)、华润置地(+20%)、滨江集团(+20%)、越秀地产(+19%)、绿城中国(+12%)、保利发展(+3%)、中国金茂(+1%)。

上半年百强房企累计降幅仍有四成。百强房企1-6月全口径销售额2.01万亿元,同比下降41.8%;权益口径销售额1.47万亿元,同比下降39.7%。从累计来看,上半年房企销售整体延续筑底调整、保持低位运行,市场信心和预期修复还需时间。CR5、CR10、CR20、CR50单月全口径销售额增速分别为-29.3%、-33.9%、-37.7%、-41.2%,权益口径销售额增速分别为-29.8%、-33.9%、-36.8%、-39.5%。从1-6月累计销售额同比增速来看,TOP20房企均同比下滑,但中建壹品(-3%)、绿城中国(-13%)、中海地产(-17%)降幅相对较小。

3.2 拿地:6月房企拿地节奏较5月略有提升,上半年累计拿地金额降幅仍有近四成

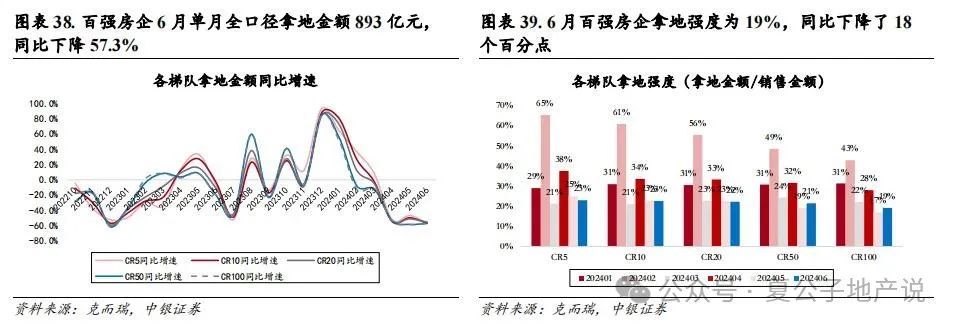

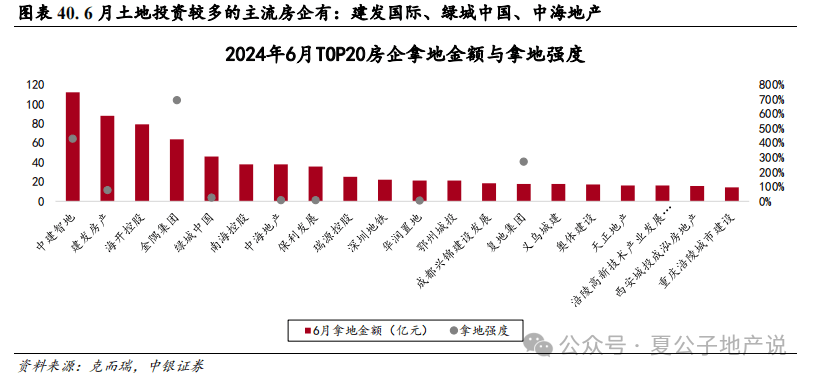

6月房企拿地节奏较5月略有提升。百强房企6月单月全口径拿地金额893亿元,环比上涨50.3%,同比下降57.3%(前值:-58.5%);百强房企拿地强度(拿地金额/销售金额)从5月的17%提升至6月的19%,拿地强度同比下降18个百分点。6月百强房企拿地金额环比大幅提升,一方面是5月基数较低所致,另一方面南京、合肥等核心城市在年中推地吸引规模企业积极参与。但同比依旧下跌57%,与去年同期拿地金额仍有一定差距。百强房企6月拿地面积955万平,同比下降25.2%(前值:-41.3%),拿地楼面均价9352元/平,同比下降42.8%。具体来看,6月土地投资较多的主流房企有:建发国际(拿地金额88亿元,拿地强度77%)、绿城中国(46亿元, 26%)、中海地产(38亿元,8%)、保利发展(36亿元,9%)。

从累计来看,上半年仅三成百强房企拿地,七成企业拿地金额同比下跌。百强房企上半年拿地金额4204亿元,同比下降39.5%;拿地强度(拿地金额/销售金额)为21%,拿地强度同比提升1个百分点。根据克而瑞,今年以来房企投资愈发谨慎,上半年仅有三成百强房企拿地,主要以销售TOP30房企为主,拿地金额占到百强房企拿地的82%。

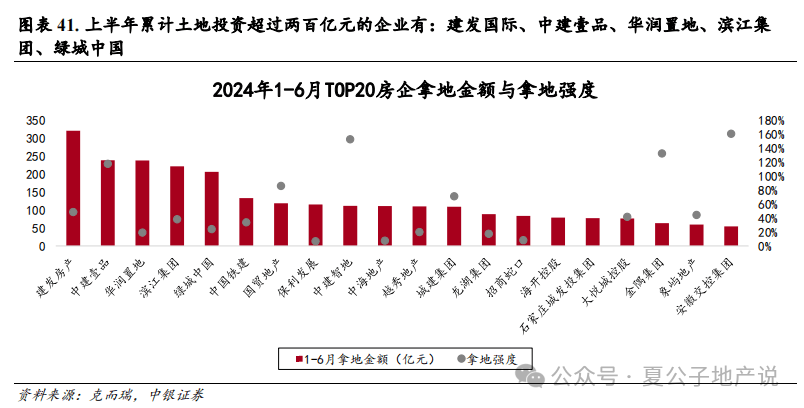

上半年累计土地投资超过两百亿元的企业有:建发国际(拿地金额322亿元,拿地强度49%)、中建壹品(239亿元,118%)、华润置地(239亿元,19%)、滨江集团(223亿元,38%)、绿城中国(207亿元,24%),拿地金额排名靠前的房企仍以央国企和优质区域深耕型房企为主。已拿地的百强房企中,有70%企业上半年拿地金额较去年同期下滑。即便是央国企在2024年投资节奏大幅放缓。其中,超过三成企业同比降幅超过50%,包括保利发展(-70%)、中海(-73%)等规模化的央国企。而滨江、越秀等上半年拿地金额虽然在行业靠前,但依旧同比跌44%和45%。仅建发(-8%)、中国铁建(-13%)、龙湖(-7%)等跌幅小于15%。由此可见,在供地节奏放缓、缺少优质地块加持下,房企拿地意愿不强。另有30%的企业拿地金额同比上涨,中建壹品(同比+374%)、中建智地(+89%)、国贸(+29%)等央国企表现相对突出,同比涨幅较大,且拿地主要集中在一二线城市。

我们认为,下半年企业拿地力度或将较上半年有所修复,在销售持续承压的背景下,各地政府相继加强调控,优化供地结构,更加精准地供地,虽然供应量收缩,但加强优质低密地块的供应,使得部分城市的土拍热度上升。

3.3房企融资与债券到期:单月融资规模和成本均持续处于低位,上半年累计融资规模降幅近三成

6月房企融资规模同比仍下降超过四成,融资成本持续处于低位。6月房地产行业国内外债券、信托、ABS发行规模合计417亿元,同比下降44%,环比增长78%,平均发行利率2.87%,同比下降0.72个百分点,环比提升0.09个百分点。其中,国内债券发行规模211亿元,同比下降37%,环比增长100%,平均发行利率2.67%,同比下降0.77个百分点,环比下降0.05个百分点;海外债券发行21.4亿元,平均发行利率6.68%;信托发行规模2.2亿元,同比下降88%,环比提升293%,平均发行利率6.76%,同比下降0.26个百分点,环比下降0.09个百分点;ABS发行规模182亿元,同比下降53%,环比增长42%,平均发行利率2.61%,同比下降0.95个百分点,环比下降0.20个百分点。具体来看,6月首创、苏高新、金融街发行国内债券规模较大,分别为24.5、22.0、20.0亿元,平均发行利率分别2.48%、2.08%、2.80%。

上半年房企融资规模同比降幅近三成。上半年房地产行业国内外债券、信托、ABS发行规模合计2828亿元,同比下降30%,平均发行利率3.14%,同比下降0.82个百分点。其中,国内债券发行规模1827亿元,同比下降22%,平均发行利率3.03%,同比下降0.62个百分点;海外债券发行50亿元,同比下降55%,平均发行利率5.60%,同比下降1.66个百分点;信托发行规模37亿元,同比下降82%,平均发行利率6.70%,同比下降0.40个百分点;ABS发行规模914亿元,同比下降33%,平均发行利率3.09%,同比下降0.66个百分点。具体来看,上半年保利发展、苏高新、珠江实业发行国内债券规模较大,分别为199、122、92亿元,平均发行利率分别2.78%、2.28%、2.95%。

从到期情况来看,今年60%的到期债券已于上半年还清。2024年上半年国内外债券到期规模为4710亿元(国内债券3145亿元、海外债券1565亿元),占全年债券到期规模的60%,下半年国内外债券到期规模为3168亿元(国内债券2272亿元、海外债券896亿元),7、8月是到期小高峰,到期规模分别为708、822亿元。2025年上半年国内外债券到期规模为4037亿元(国内债券2759亿元、海外债券1278亿元),其中3、6月为到期小高峰,到期规模分别为982、885亿元。

4

政策:国常会再度明确“去库存”“稳市场”政策方向,地方供需端政策不断扩围加码

中央层面,6.7 国常会再度明确了楼市“去库存”“稳市场”政策方向,地方国企收储已建成未销售商品房是“去库存”的重要举措之一,央行也对前期已出台政策的进一步落实,保障性住房再贷款支持国企收储未售新房是监管部门支持存量商品房“去库存”的第一步,资金及配套政策有望实质性落地。

6月7日,国常会听取关于当前房地产市场形势和下一步工作考虑的汇报。一方面,会议再度明确“去库存”,“继续研究储备新的去库存、稳市场政策措施”、“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进”等表述,意味着相关措施正在研究储备过程中,新一轮的支持政策或将逐渐开启。另一方面,会议提及“顺应人民群众对优质住房的新期待”,未来“好房子”建设和供给逐渐成为共识,有利于“好房子”建设的配套政策预计将持续跟进。与此同时,促进“好房子”需求释放的政策也有望优化调整,给予改善性住房需求更多政策支持。我们认为这也潜在表达了对于好房子价格的支持,预期后续部分城市的品质楼盘价格上限将进一步放松。整体来看,本次会议进一步明确了未来楼市政策方向,去库存、稳市场、稳房价的举措有望不断跟进,也为市场释放了积极信号。

央行强调借鉴前期试点经验,着力推动保障性住房再贷款政策落地见效。

1)6月12日央行在山东省济南市召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。 2023 年年初,央行设立 1000 亿元租赁住房贷款支持计划,支持 8 个城市(天津、成都、青岛、重庆、福州、长春、郑州、济南)试点市场化收购存量住房,增加租赁住房供给。根据央行数据,截至 2024 年 3 月末,租赁住房贷款支持计划贷款余额为 20 亿元,试点城市已经积累了部分成功经验,可以为其他城市提供更多参考借鉴,这也有助于推动 3000 亿元保障性住房再贷款加快落地见效,加快 “去库存”。此外,本次会议还强调要“坚持自愿参与、以需定购、合理定价,确保商业可持续”。

2)6月20日,住建部召开收购已建成存量商品房用作保障性住房工作视频会议,明确表示,各地要推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。住建部表示,市县根据本地区房地产市场情况,综合考虑保障性住房实际需求、商品房市场库存水平等因素,按照“政府主导、市场化运作”的思路,自主决策、自愿参与。会议强调“收购的已建成存量商品房户型面积合适、价格合适、位置合适。要坚持用好金融支持政策,实现资金可平衡、项目可持续”,从已出台相关政策的城市来看,多数城市未明确具体定价规则,少数城市明确按照周边房源进行定价,惠州提出“以同地段保障性住房重置价格为参考上限”,杭州临安明确“以不超过周边房源、车位的评估价作为本次收购的最高限价”,广州市增城区新塘镇购买市场化商品房作为安置房源则采用成本法确定房源交易单价,原则上为“土地成本+建安成本”,也为其他城市提供了一定参考。

地方层面,需求端陆续推进落实“517”信贷宽松政策;供给端“以旧换新”政策不断扩围加码。

需求端:

1)6月26日,北京跟进降首付、降利率政策。下调首付比例:首套房最低首付比例从30%降至20%,二套由城六区50%、非城六区40%调整为五环内35%、五环外30%。下调商贷利率下限:首套利率下限由城六区4.05%(LPR+10BP)、非城六区3.95%(LPR)统一调整为全市3.50%(LPR-45BP),二套利率下限由城六区4.55%(LPR+60BP)、非城六区4.50%(LPR+55BP)调整为五环内3.90%(LPR-5BP)、五环外3.70%(LPR-25BP)。多孩家庭购买第二套房按首套认定。广州在5月取消了房贷利率下限,7月广州中农工建四大国有银行已将首套房贷利率从LPR-55BP调整为LPR-75BP,此外,一些外资银行甚至将首套房贷利率降至LPR-95BP。随着7月LPR下调,根据广州房天下,目前广州中农工建四大行及民生银行首套房贷款利率为3.1%,个别银行针对优质客户可降至3.05%甚至3%,广州银行、华润银行、浦发银行、中心银行、招商银行等首套房利率则在3.00~3.05%,汇丰、渣打外资银行利率降至2.9%和2.95%,不仅其余其他三个一线城市,甚至低于部分二三线城市。至此,四个一线城市全部落地“5.17”新政,北京信贷政策的调整力度和上海基本相当。目前,除了北京、上海、深圳以外,全国基本已经全面取消房贷利率下限。

2)6月24日,海南省儋州市优化限购政策。

3)公积金政策仍是政策优化的重要方向,多个城市出台提高公积金贷款最高额度、优化公积金贷款住房套数认定标准、支持多孩家庭公积金贷款等政策。6月13日,郑州调整住房公积金部分使用政策,最高贷款额度市区购房由100万元调整为120万元,郊县100万元。高层次人才市区购房由原来的 150 万元调整为 180 万元、郊县 150 万元。多孩家庭市区购房最高贷款额度为144万元、郊县120万元。 6 月 22 日,兰州政府印发《进一步优化房地产政策措施》,已使用一次公积金贷款且已结清的购房家庭,在本市范围内无住房的,执行首套房公积金贷款政策。6 月 26 日,北京多部门发布《关于优化本市房地产市场平稳健康发展政策措施的通知》,首套公积金首付比例由 30%降至 20%,二套首付比例五环外由 40%降至 30%,五环内由 50%降至35%。对于申请住房公积金个人住房贷款,购买二星级及以上绿色建筑、装配式建筑或者超低能耗建筑的缴存职工家庭,给予上浮贷款额度支持,最高 160 万元。

4)部分地区购房补贴政策持续推出。武汉、贵阳等地对购房者发放补贴,主要包括按套或面积一次性补贴、人才补贴等。南通、凤阳县等地对自愿放弃宅基地并进城购房的人群发放购房补贴。

供给端,多地开展“以旧换新”活动,北京等多地鼓励“以旧换新”,南京推出第二批以旧换新房源。

1)6月6日,南京推出住房消费第二批次“以旧换新”房源,南京奥体建设等 12 家房企再推出 21 个新建商品房项目2780 套房源,房企自行确定旧房收购范围和条件,江宁、浦口、建邺区也针对相应区域开启“以旧换新”试点活动。

2)6月7日,银川住建部印发《关于促进银川市房地产市场平稳健康发展若干意见》,安排3000万元“以旧换新”购房补贴专项资金,对出售区内外自有住房后 1 年内购买银川市区新建商品住房的家庭,给予每平方米200元购房补贴,单套补贴面积不超过170平方米。支持开发企业、房地产经纪机构和购房人三方联动开展“以旧换新”活动。

3)北京组织开展“以旧换新”活动,采用帮卖模式。6月26日,北京发布《关于优化本市房地产市场平稳健康发展政策措施的通知》,房地产业协会、房地产中介行业协会将搭建对接平台,鼓励更多开发企业、经纪机构参与,共同为“以旧换新”居民提供更加优质的服务。此外,国企收储未售新房成为政府力推的“去库存”模式。6 月广州增城区、贵阳、临沧、惠州等城市均发布“国企收储未售新房”的相关公告,配套政策正在加速落地,有利于缓解企业资金压力,同时也有助于加快商品房市场去库存及增加保障房供给。

5

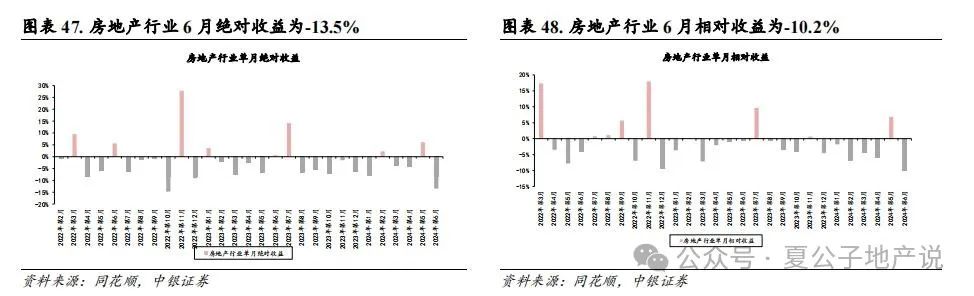

6月地产板块出现回调,外资持仓占比下降

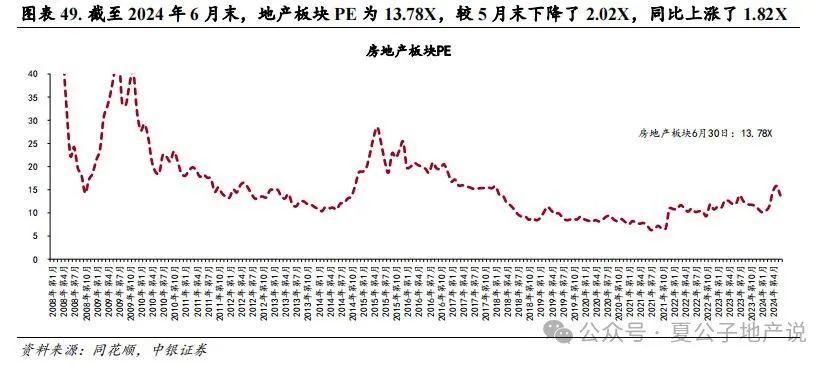

6月地产板块出现回调。6月地产板块绝对收益-13.5%,跑输沪深300 10.2个百分点。截至2024年6月末,地产板块PE为13.78X,较5月末下降了2.02X,同比上涨了1.82X。5月的板块行情主要是外资进场所带动的,4月25日后外资对地产的持仓占比明显提升,主要是由于当时其他亚洲货币贬值,导致资金回流到中国板块,以及对于430政治局会议的政策预期,5月下旬开始持仓比例开始下降,板块出现回调。外资对地产的持仓占比从5月23日的2.08%降至6月28日的1.89%。

7

风险提示

房地产调控升级;销售超预期下行;融资收紧。

8

附录

数据来源:新房、二手房成交,新房库存均来源于同花顺;土地市场数据来自于万得。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 6月新房成交改善,二手房成交转强;预计7月市场环比转弱