滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来文|招商宏观张静静团队

核心观点

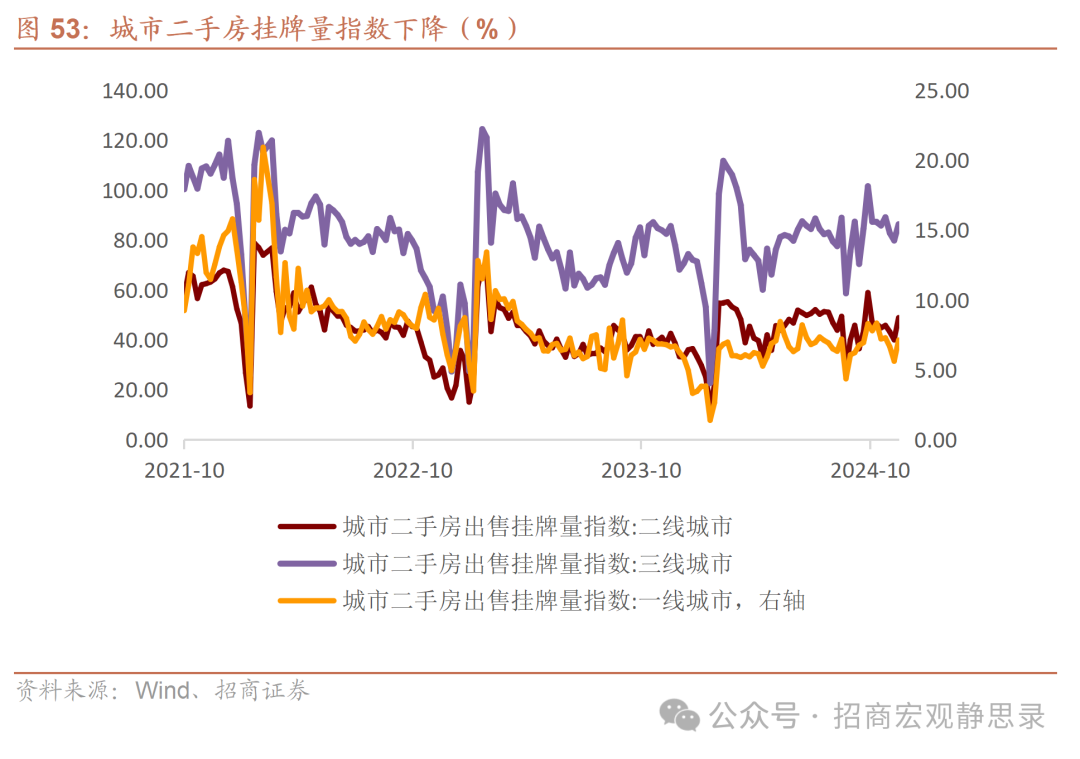

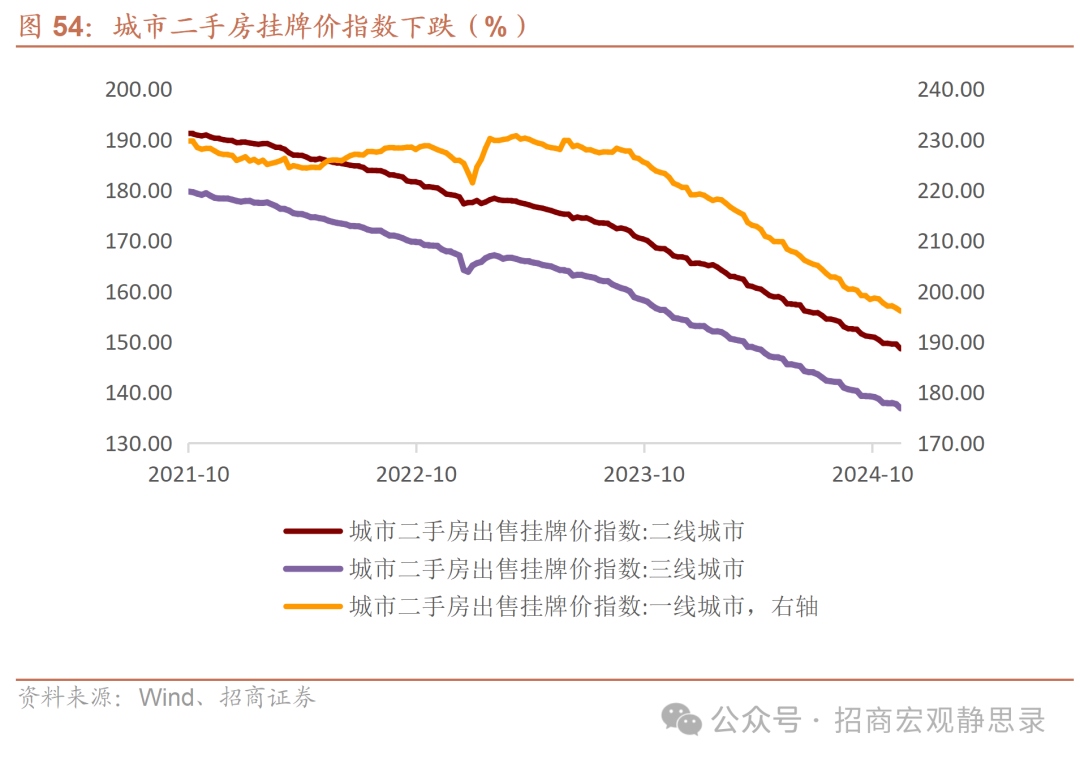

当前,得到政策支持的居民部门购房和部分商品需求保持改善势头。上周高频数据显示,投资链供需关系仍处于较弱的状态。供给侧高频数据环比改善,开工率和产能利用率有不同程度的改善,产量形势整体保持稳定,而价格水平继续走弱。这大致反映了房地产投资弱势对投资链相关行业的拖累,尤其是对价格水平的冲击。 目前国内需求相对稳定的是房地产销售方面。上周30城商品房成交面积仍维持在300万平方米以上,虽然环比增速有所回落,但同比增速继续正增长,我们认为销售量已经止跌回稳。不过二手房情况可能弱于新房。上周城市二手房挂牌量指数环比明显反弹,这导致挂牌价指数环比跌幅扩大。 另一方面,政策补贴方面的商品消费也表现较好,尤其是得到房地产销售改善提振的商品需求表现更好。11月家用电器和音像器材类、家具类、汽车类、建筑及装潢材料类商品零售额分别增长22.2%、10.5%、6.6%、2.9%。其中,建筑装潢材料零售同比增速由负转正,家电零售额同比增速连续3个月稳定在20%以上。

上周召开了中央政治局会议和中央经济工作会议,我们认为2025年是2010年之后逆周期调节力度最大的一年,政策的发力点聚焦于居民部门,可以预期明年居民商品、服务和房地产需求有望进一步改善。

正文

1、开工率

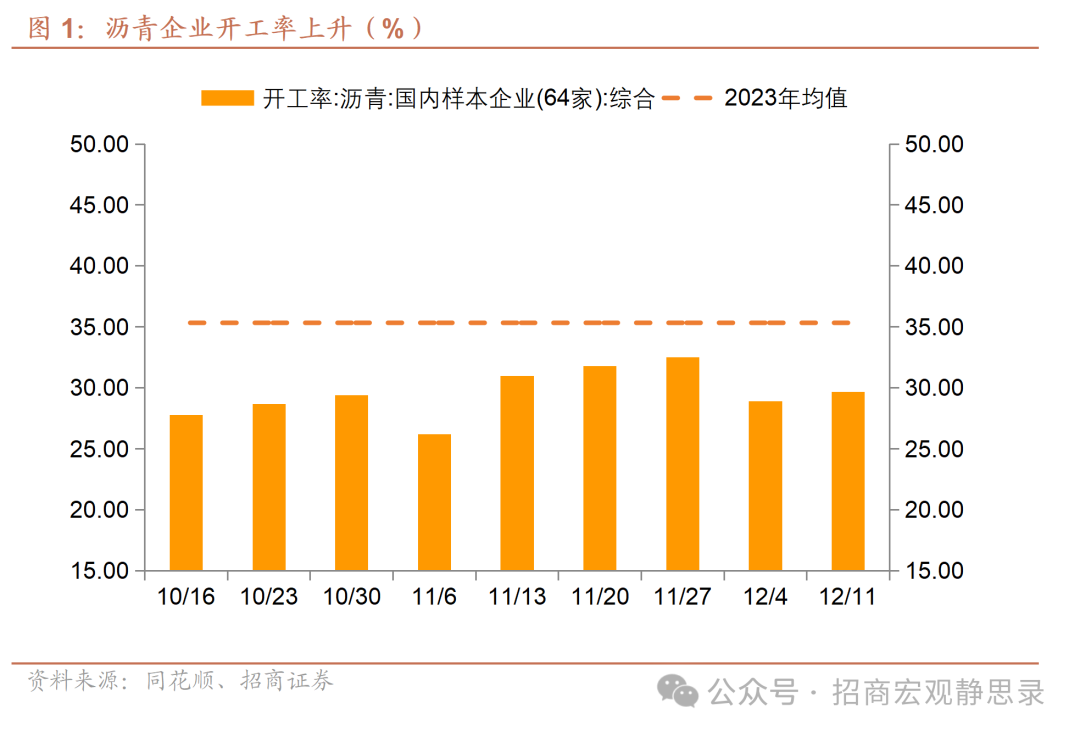

上周沥青样本企业开工率为29.7%,环比上升0.8个百分点,同比增速回升至-12.9%。

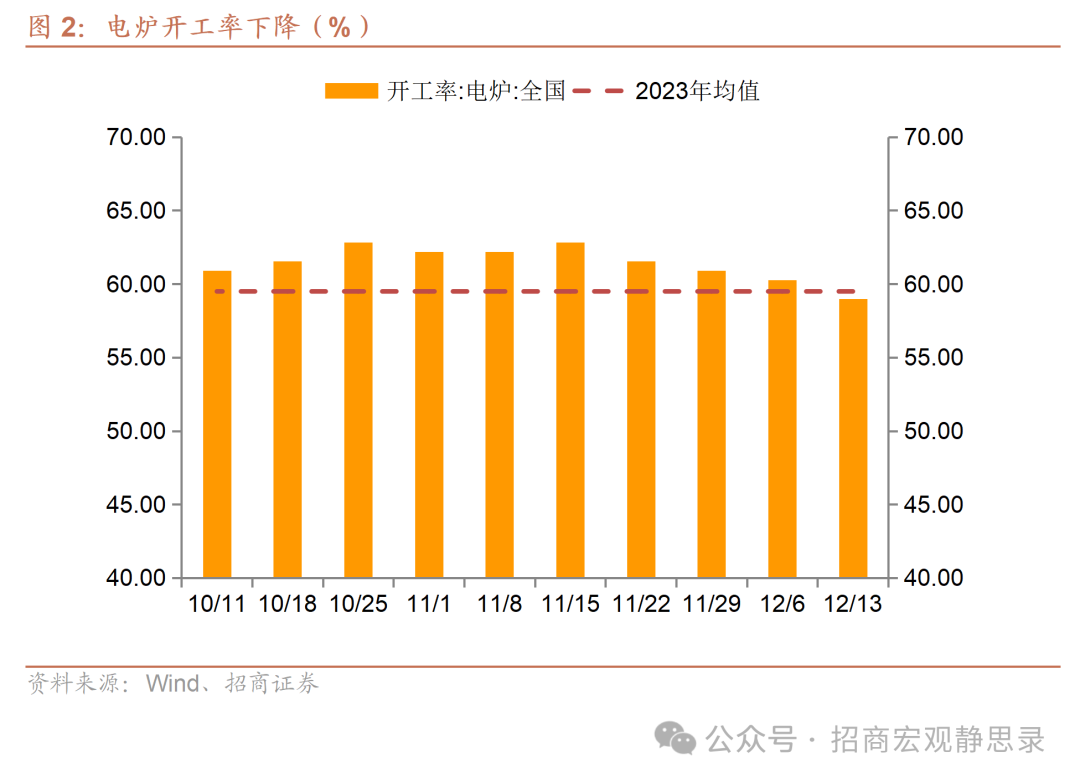

上周全国电炉开工率为58.97%,环比下降1.29个百分点,同比增速回落至-7.1%。

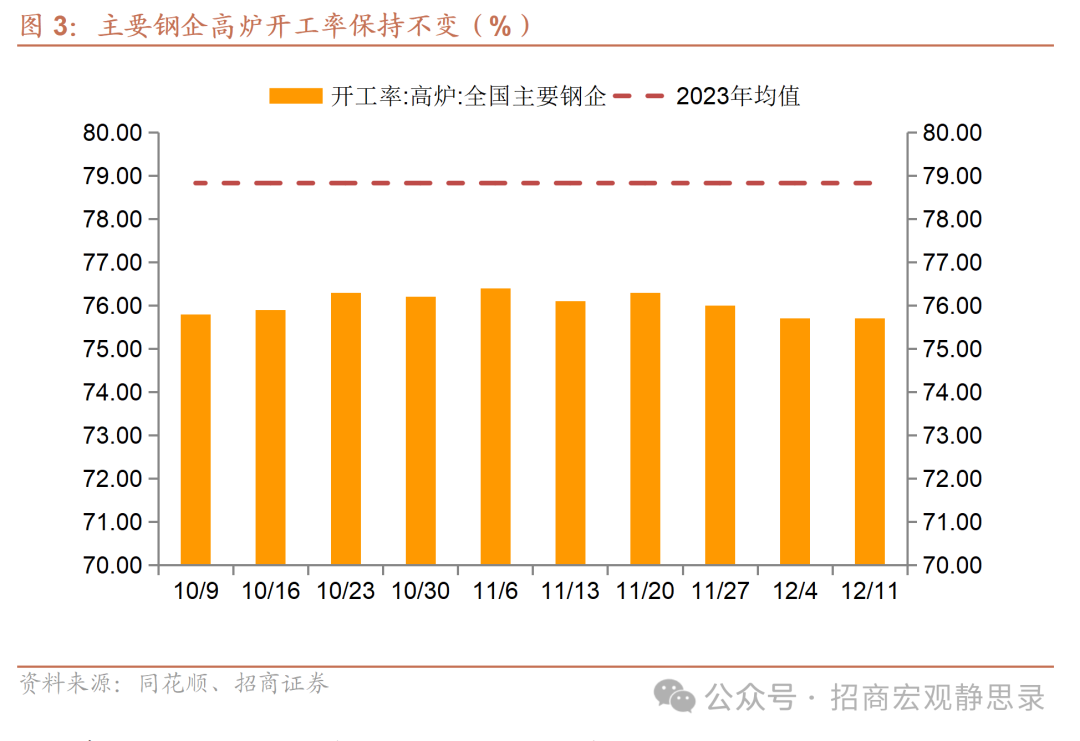

上周主要钢企高炉开工率为75.7%,环比持平,同比增速回升至-1.6%。

上周建材钢厂螺纹钢开工率为40.0%,环比下降0.66个百分点,同比增速回落至-8.3%。

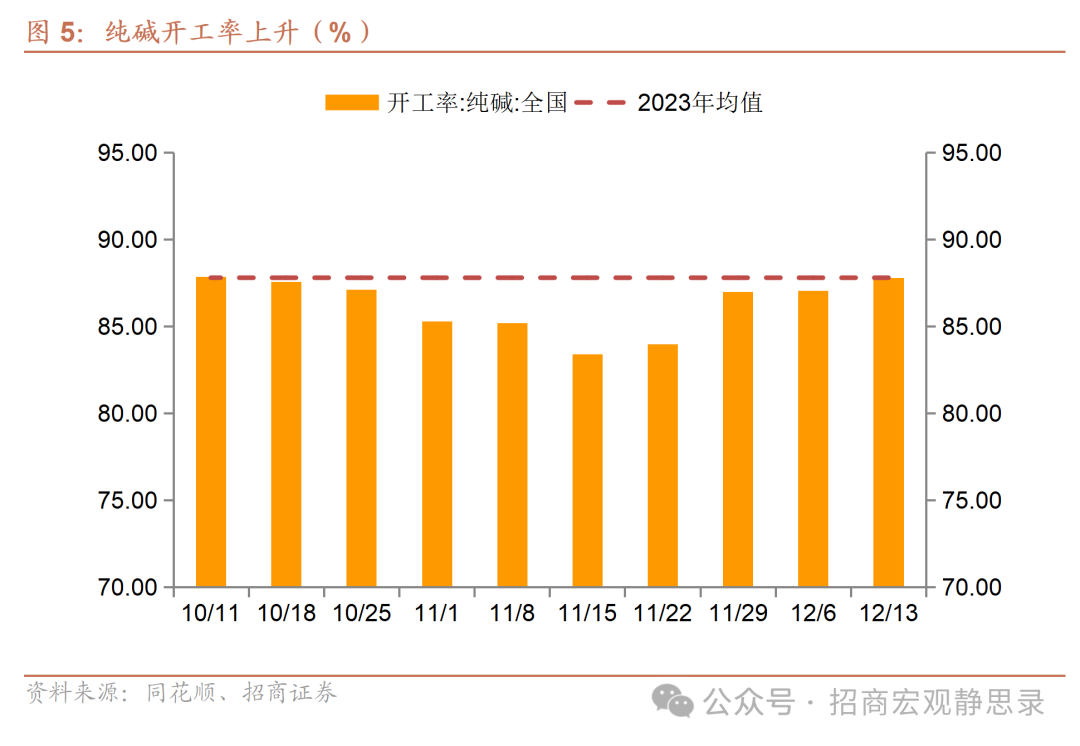

上周纯碱开工率为87.78%,环比上升0.72个百分点,同比增速回升至4.1%。

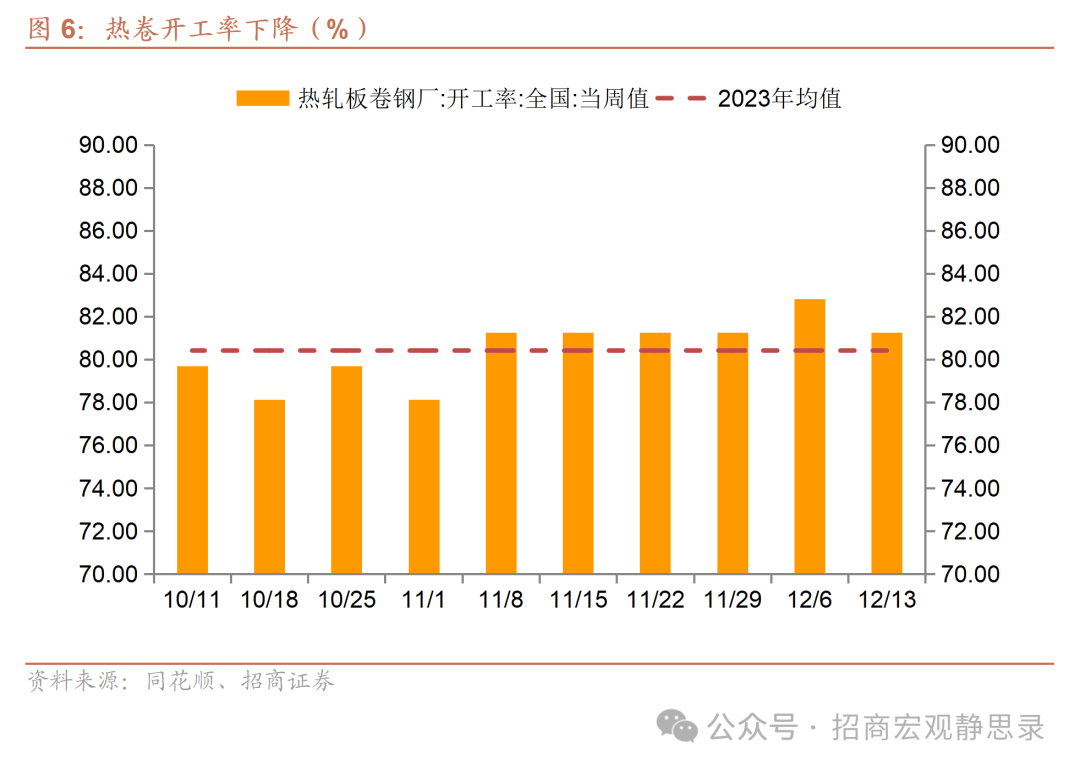

上周热卷开工率为82.25%,环比下降1.56个百分点,同比增速回落至-1.9%。

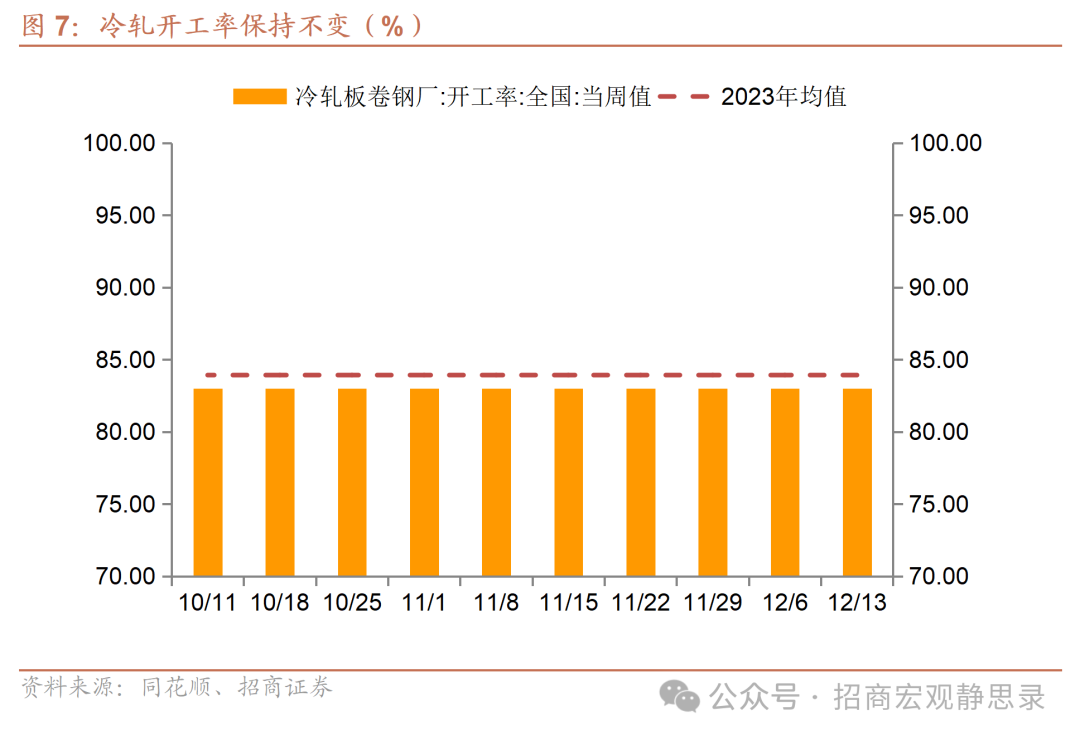

上周冷轧开工率为82.98%,环比持平,同比增速仍为-4.9%。

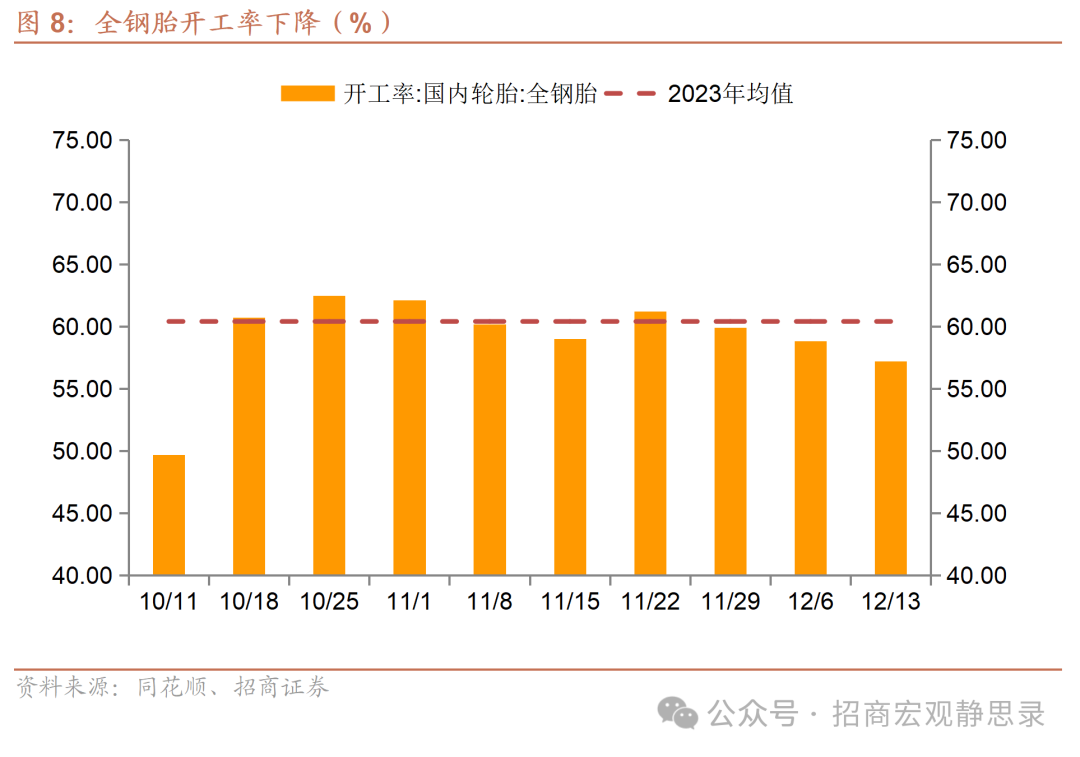

上周全钢胎开工率环比下降1.61个百分点至57.24%,同比增速回落至-4.0%,半钢胎开工率为79.10%,环比上升0.08个百分点,同比增速回升至9.3%。

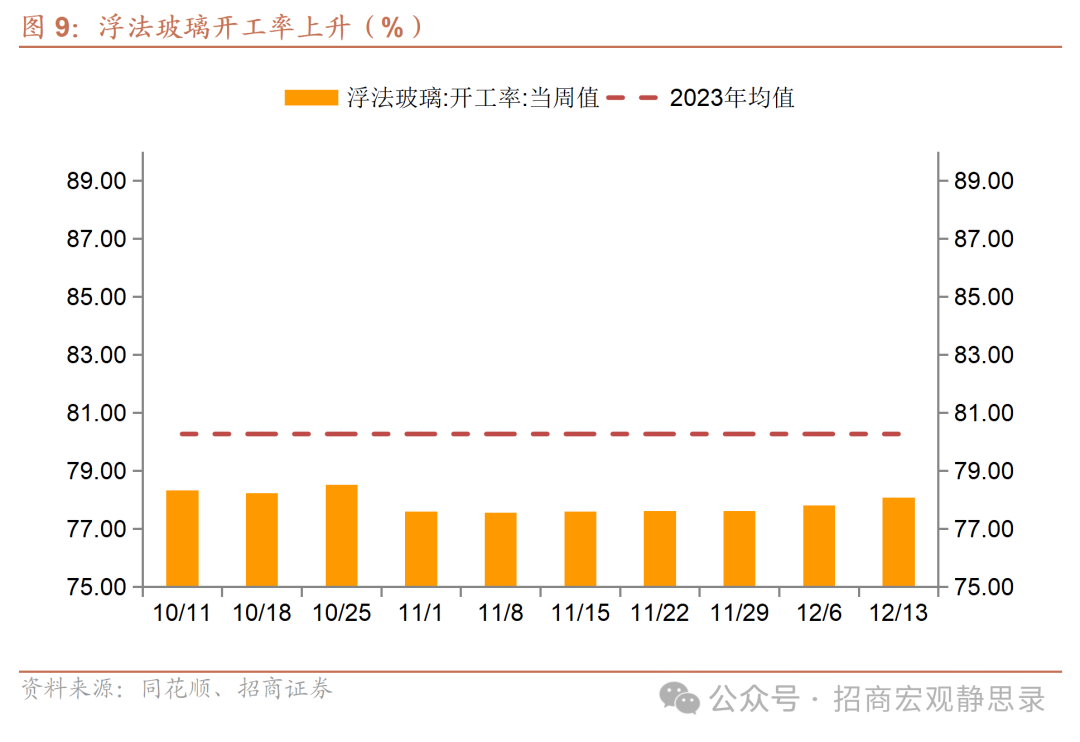

上周浮法玻璃开工率为78.09%,环比上升0.27个百分点,同比增速回升至-5.6%。

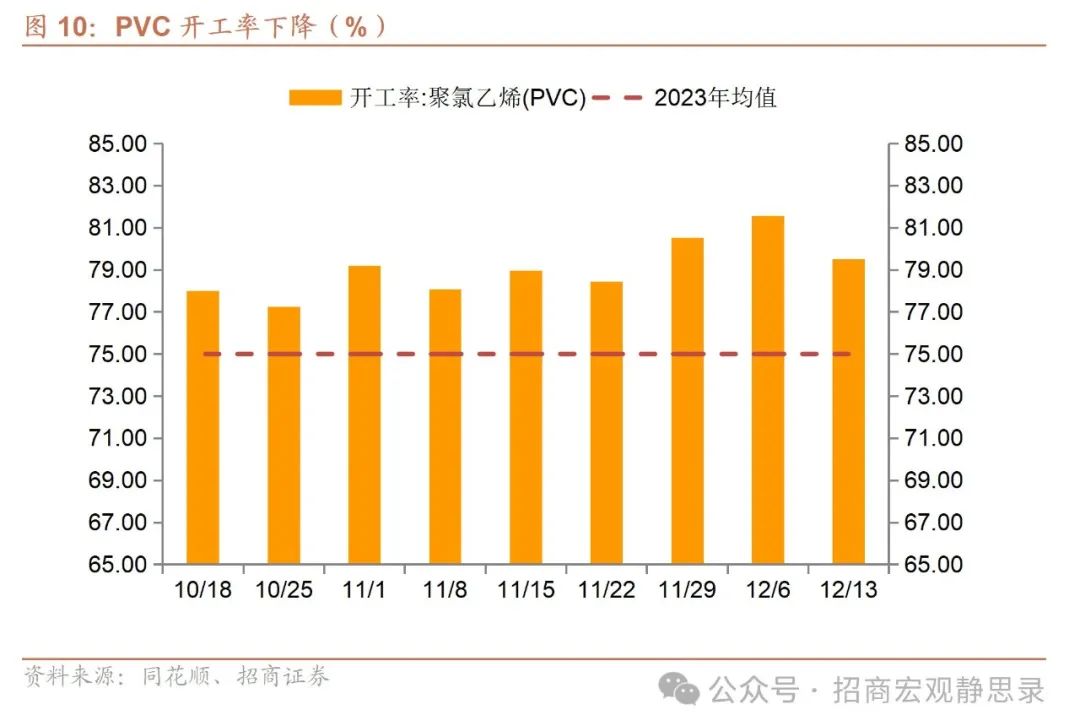

上周PVC开工率为79.5%,环比上升2.07个百分点,同比增速回升至1.3%。

上周开工率形势略有改善,4个指标环比上升,数量不变,2个环比持平,增加1个,5个指标环比下降,减少1个。

2、产能利用率

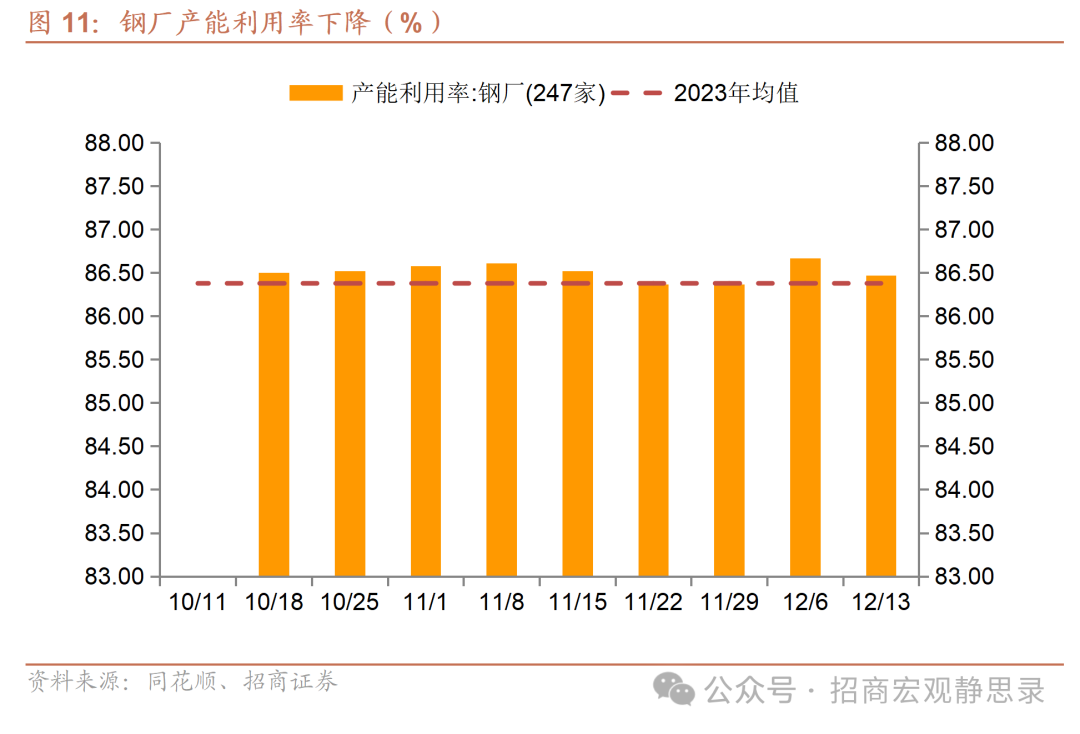

上周钢厂产能利用率为86.47%,环比下降0.2个百分点,同比增速回落至-0.1% 。

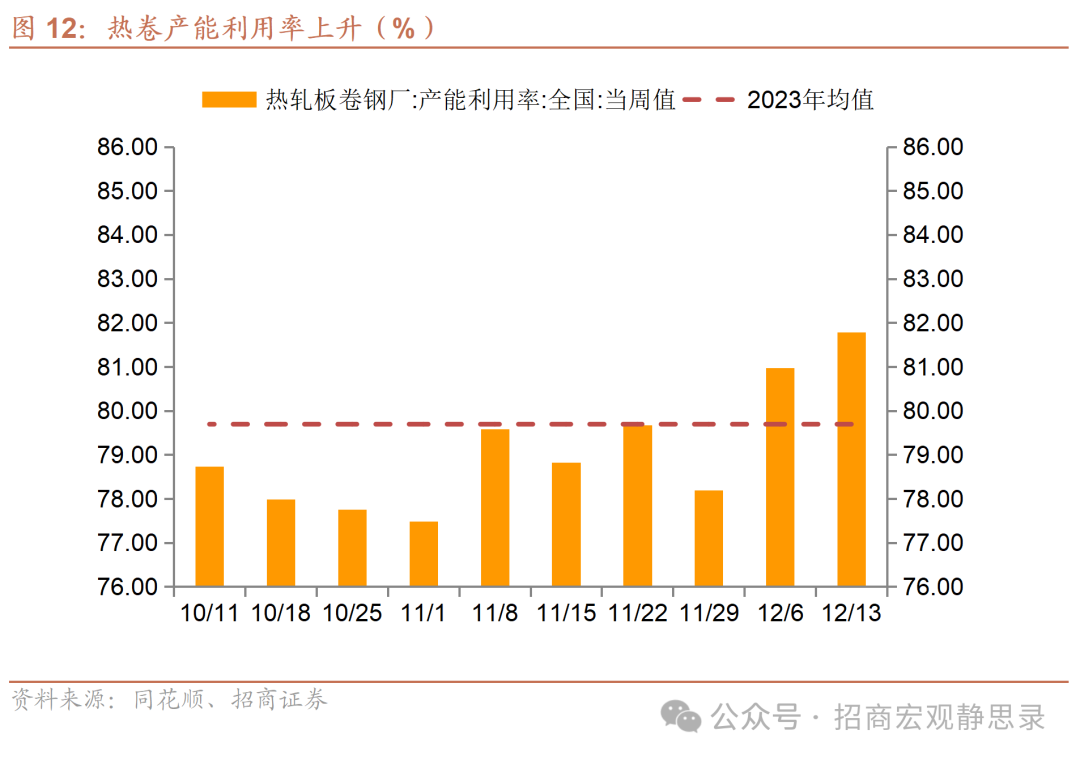

上周热卷产能利用率为81.78%,环比上升0.8个百分点,同比增速回升至1.8%。

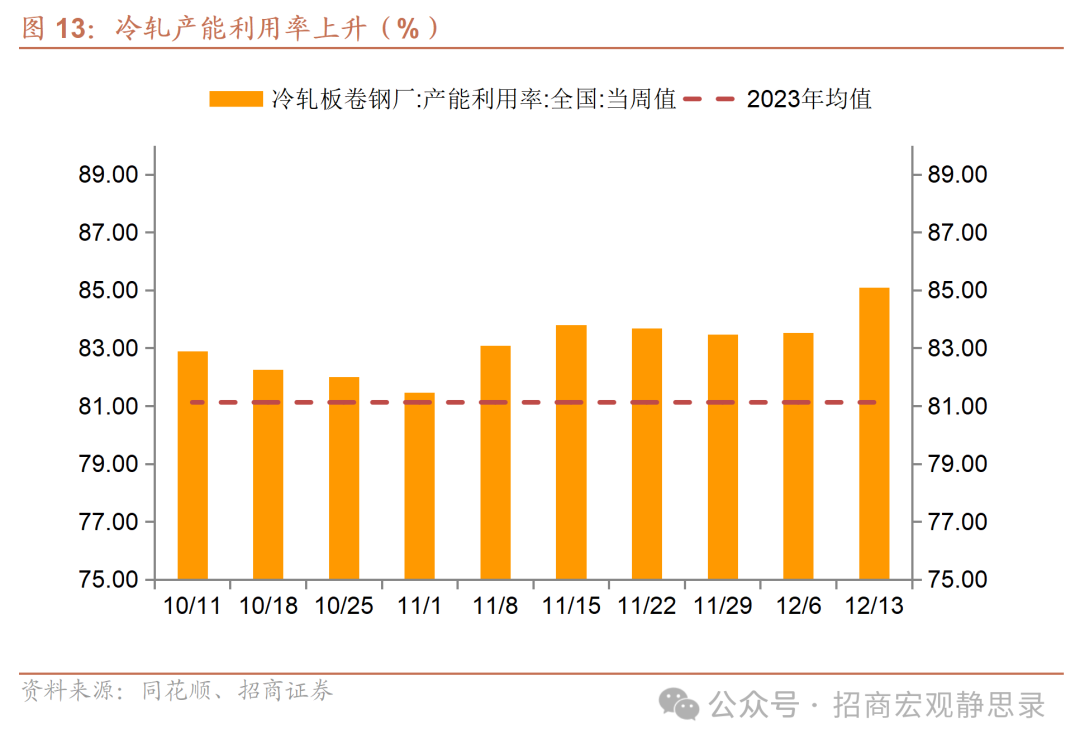

上周冷轧产能利用率83.52%,环比上升1.58个百分点,同比增速回升至3.4% 。

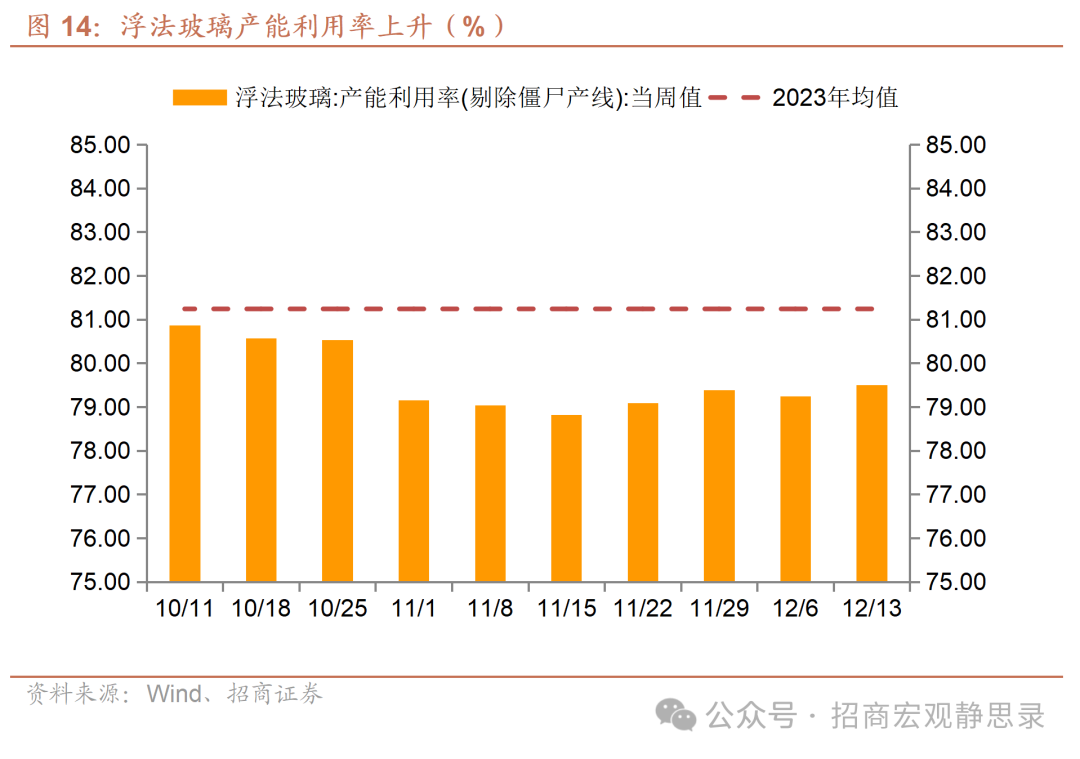

上周浮法玻璃产能利用率为79.50%,环比上升0.26个百分点,同比增速回升至-5.1% 。

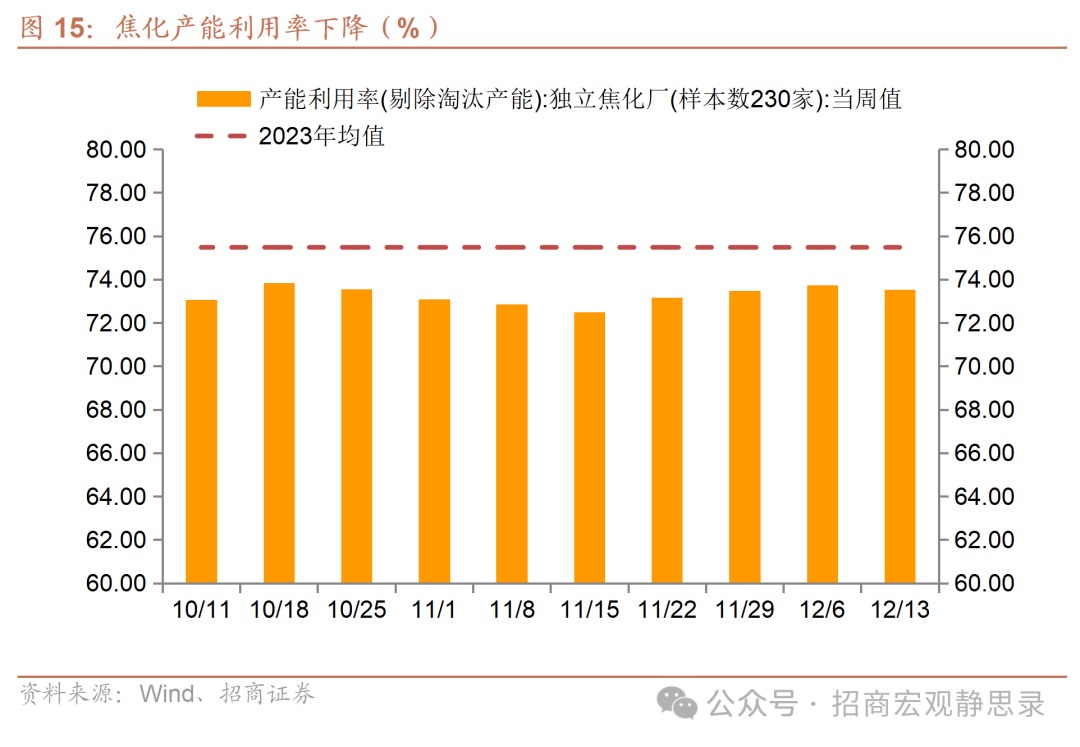

上周焦化产能利用率73.52%,环比下降0.21个百分点,同比增速回升至-0.5% 。

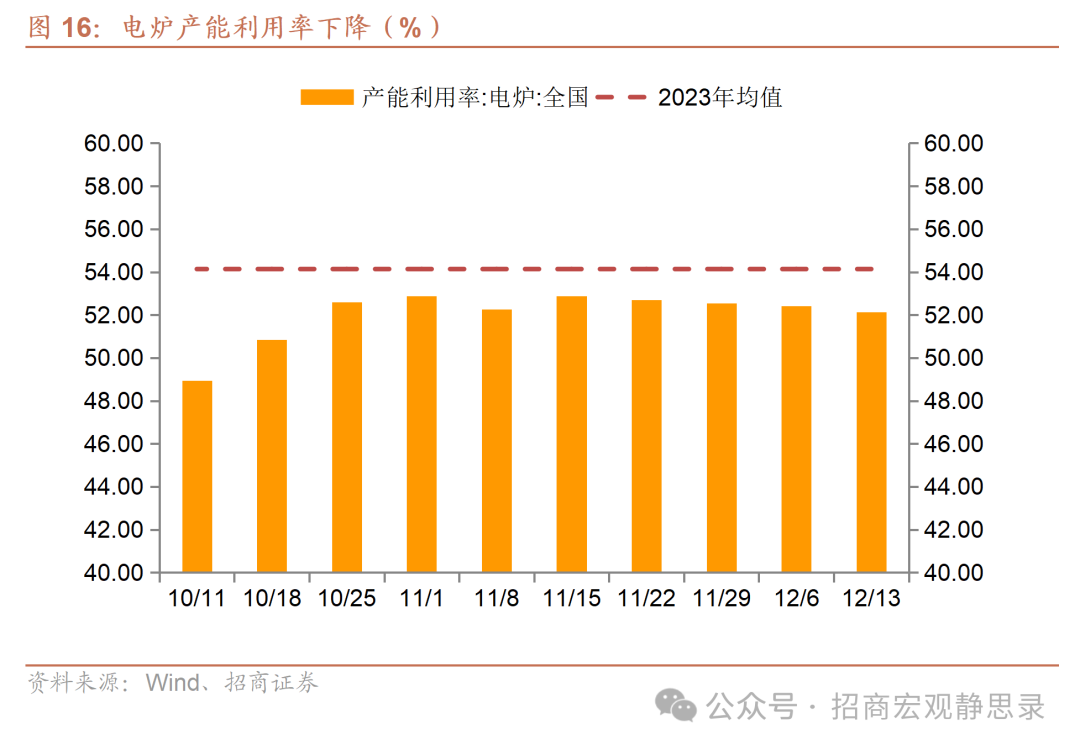

上周电炉产能利用率为52.13%,环比下降0.28个百分点,同比增速回落至-13.1% 。

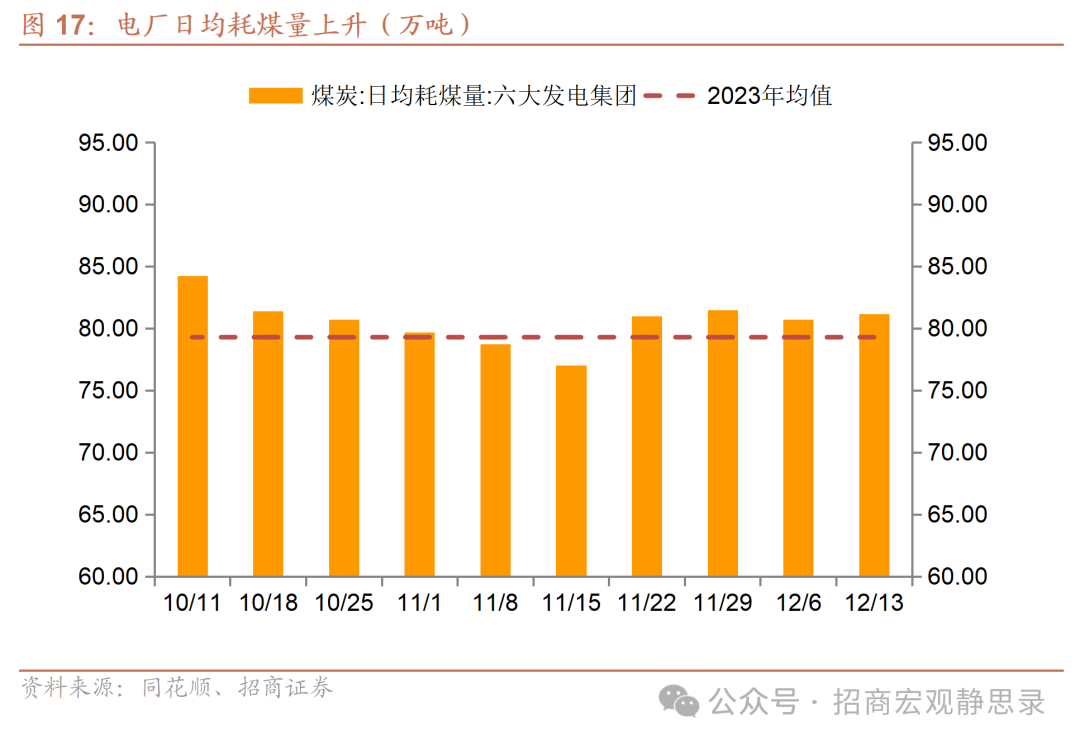

上周电厂日均耗煤量为81.15万吨,环比上升0.43万吨,同比增速回落至-7.4% 。

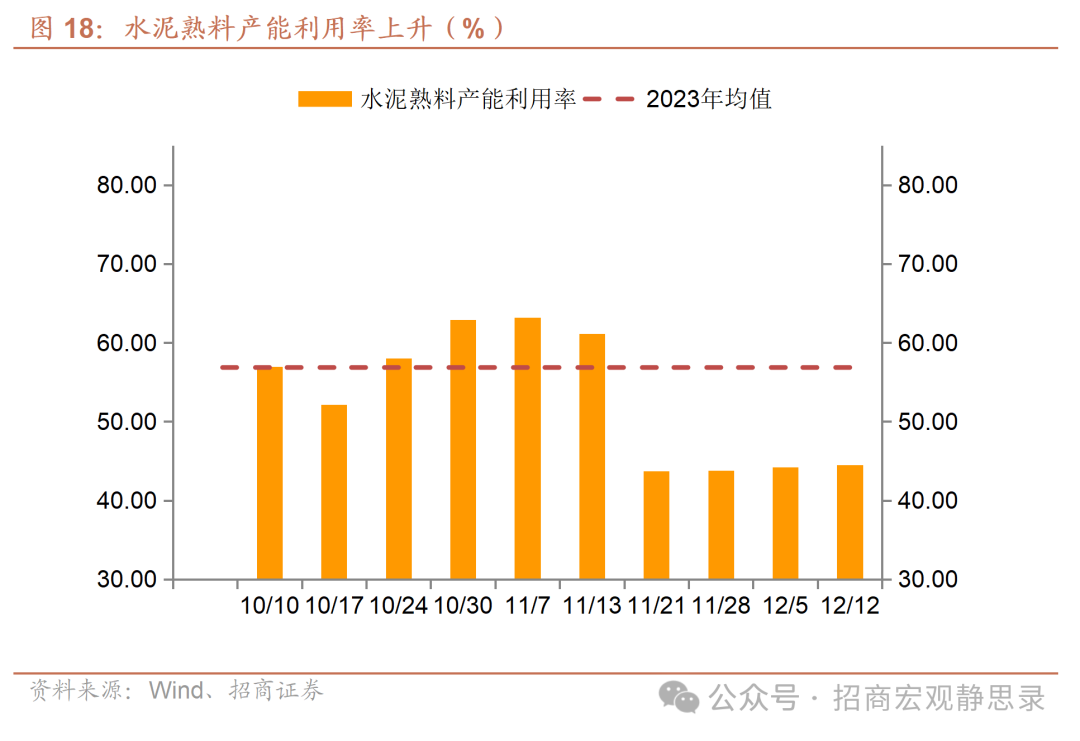

水泥熟料产能利用率为44.48%,环比上升0.25个百分点,同比增速回升至12.7% 。

上周产能利用率形势改善,5个指标环比上升,增加1个,0个指标环比持平,减少1个,3个指标环比下降,减少1个 。

3、产量

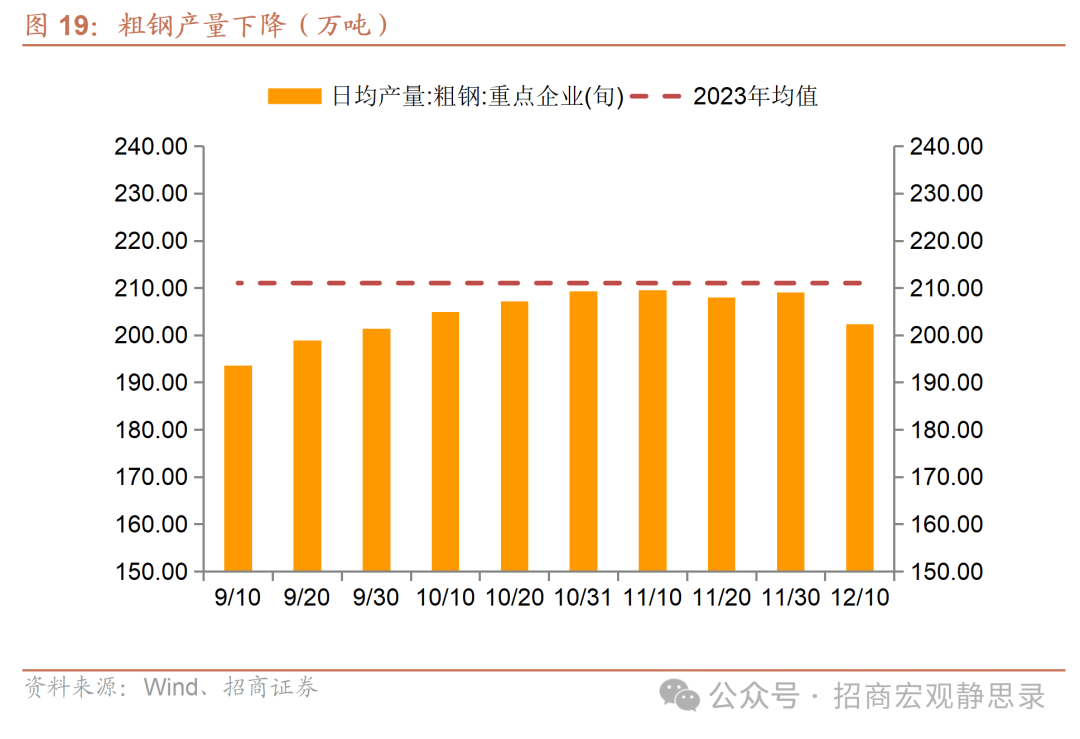

12月上旬重点企业粗钢日均产量为202.4万吨,较11月下旬下降6.7万吨,同比增速回升至4.8% 。

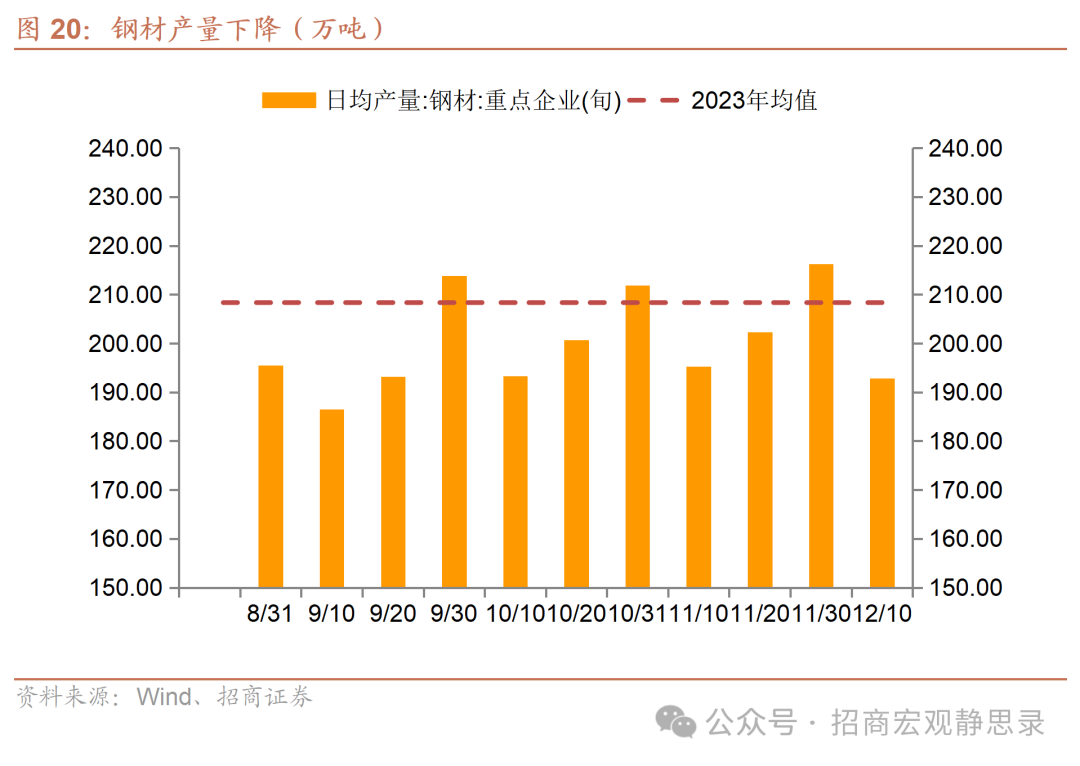

12月上旬重点企业钢材日均产量为192.8万吨,比11月下旬下降23.5万吨,同比增速回升至0.8% 。

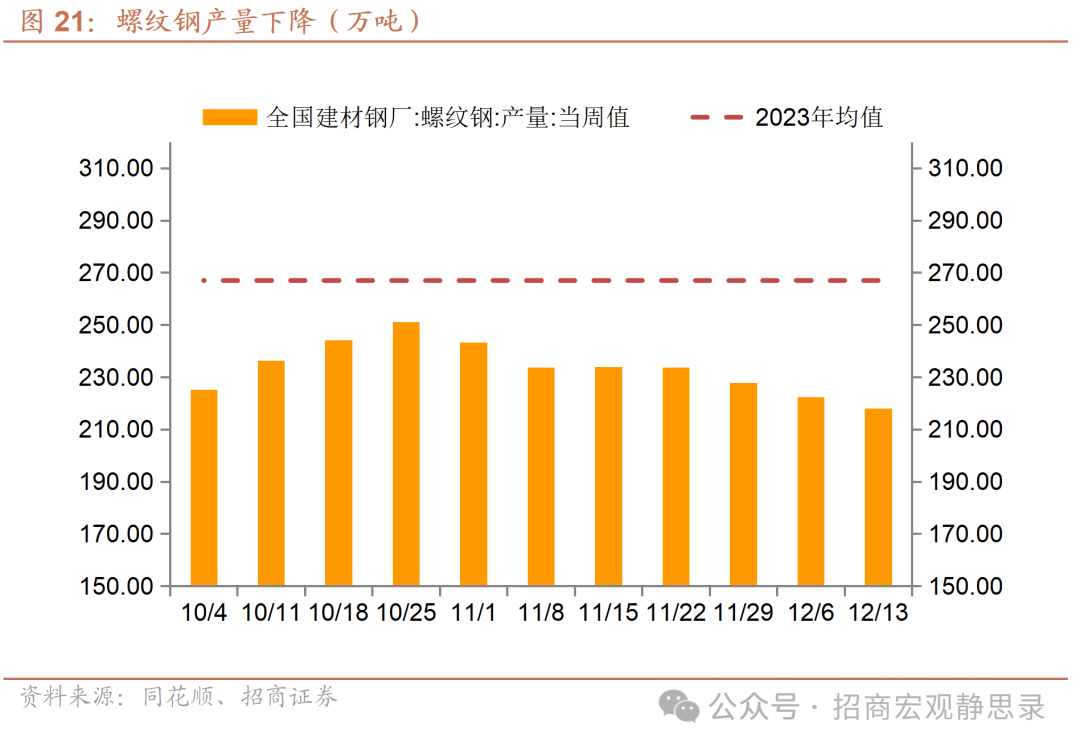

上周全国建材钢厂螺纹钢产量218.07万吨,环比下降4.41万吨,同比增速回落至-16.6% 。

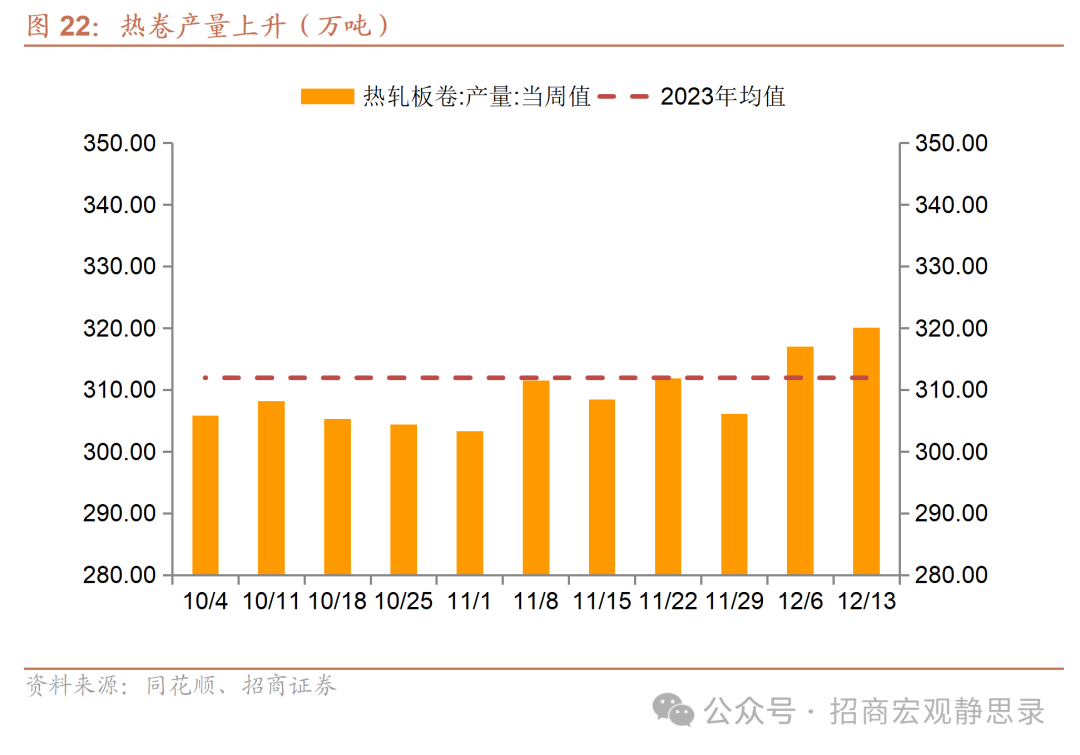

上周主要钢厂热卷产量为320.12万吨,环比上升3.13万吨,同比增速回升至1.0% 。

上周沥青产量45.25万吨,环比上升3.94万吨,同比增速回升至-18.8% 。

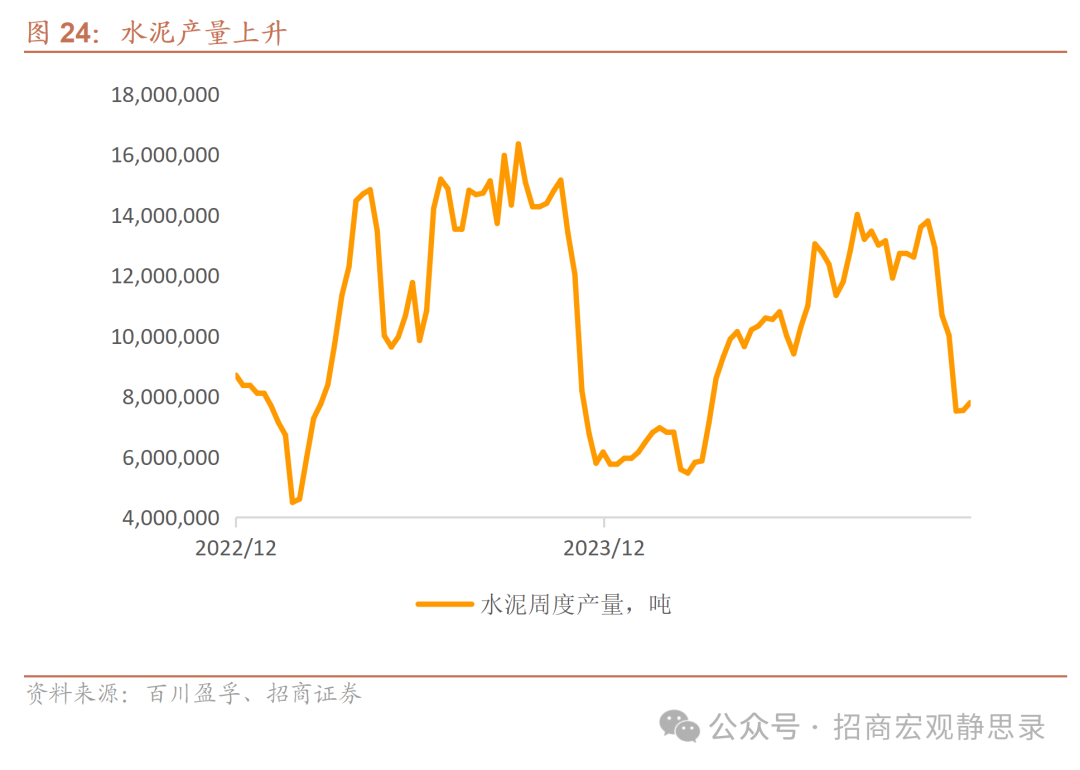

上周水泥产量为779.4万吨,环比上升26.2万吨,同比增速回落至26.6%。

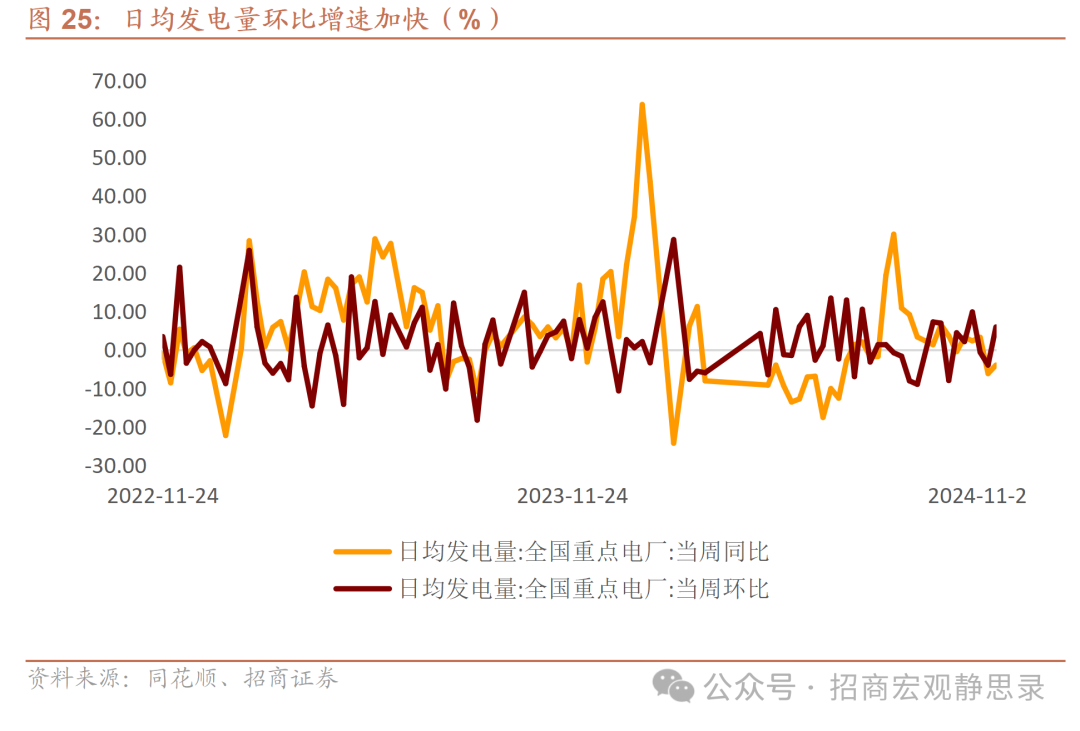

上周全国重点电厂日均发电量环比上升5.9%,增速回升9.9个百分点 。

上周生产量形势保持不变,仍是4个指标环比上升,3个指标环比下降 。

4、价格

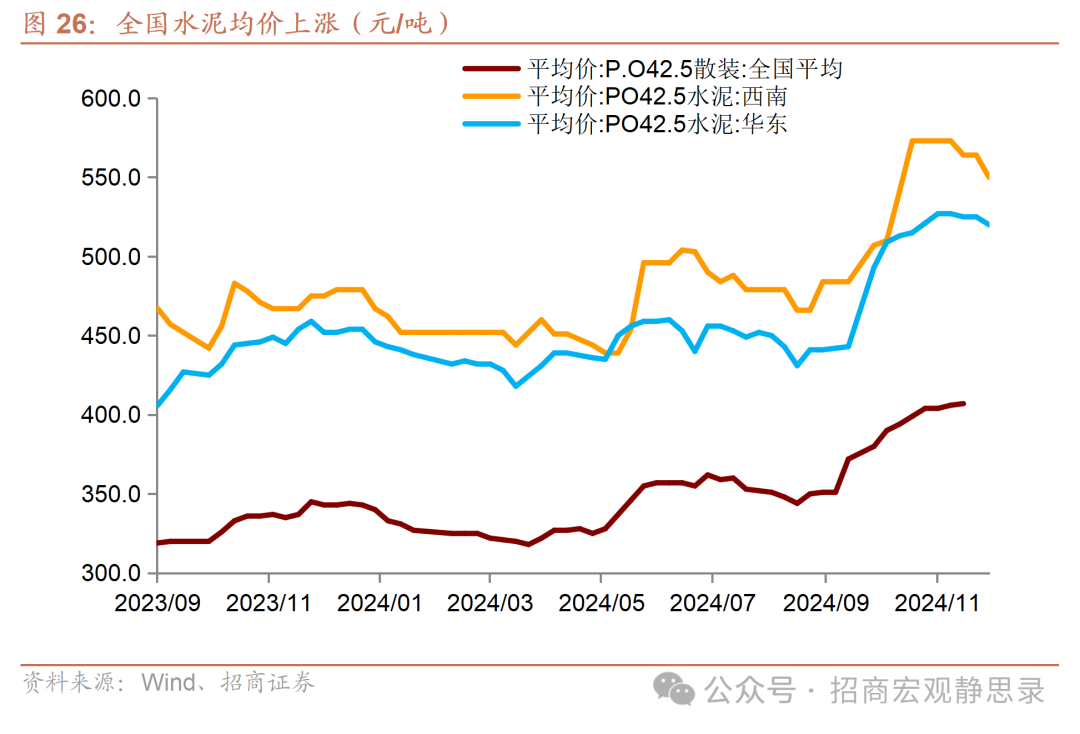

上周华东地区水泥均价为520元/吨水平,环比下跌5元/吨,西南地区价格为550元/吨,环比下跌14元/吨。全国水泥均价为407元/吨,环比上涨1元/吨。

上周熟料价格为344.99元/吨,环比下跌0.96元/吨,同比增速回落至21.0%。

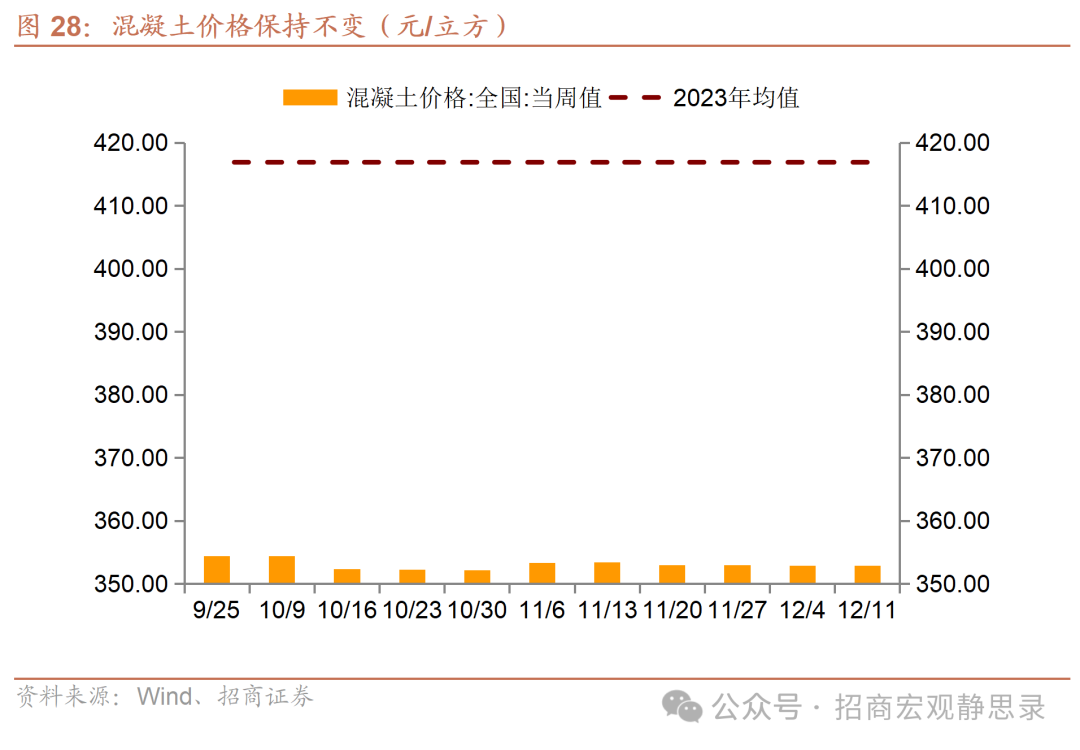

上周混凝土价格为352.86元/立方,环比持平,同比增速回落至-10.3%。

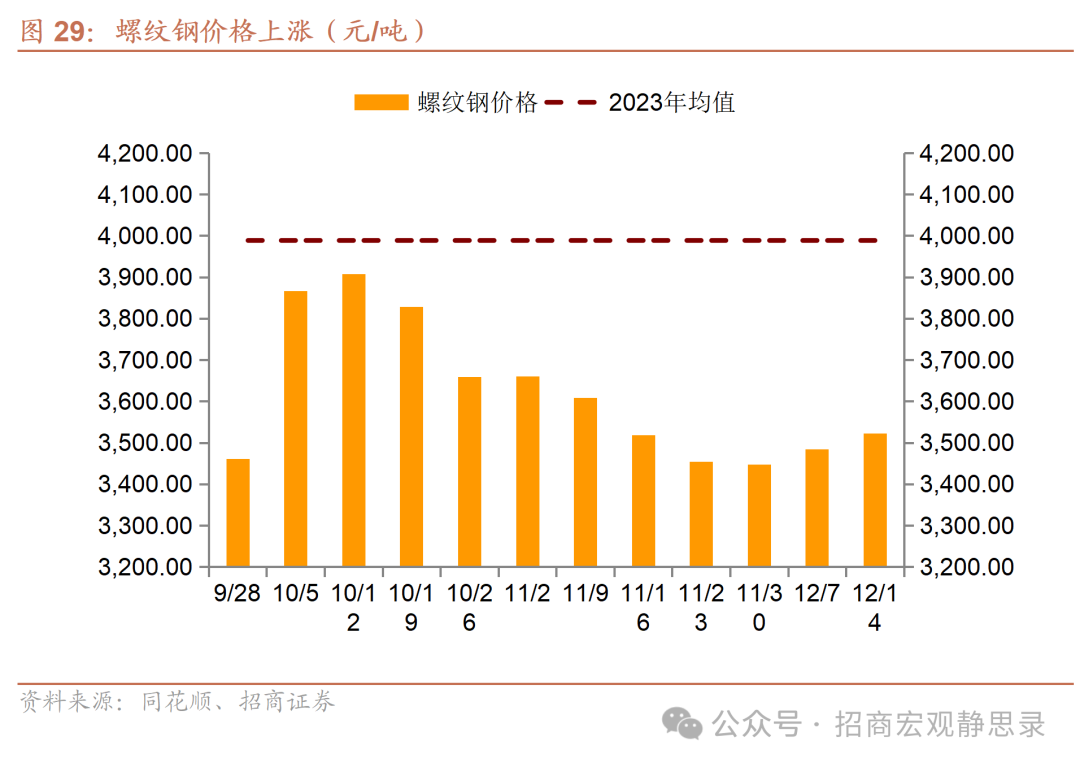

上周螺纹钢价格指数环比上涨37.2元/吨至3522.2元/吨。

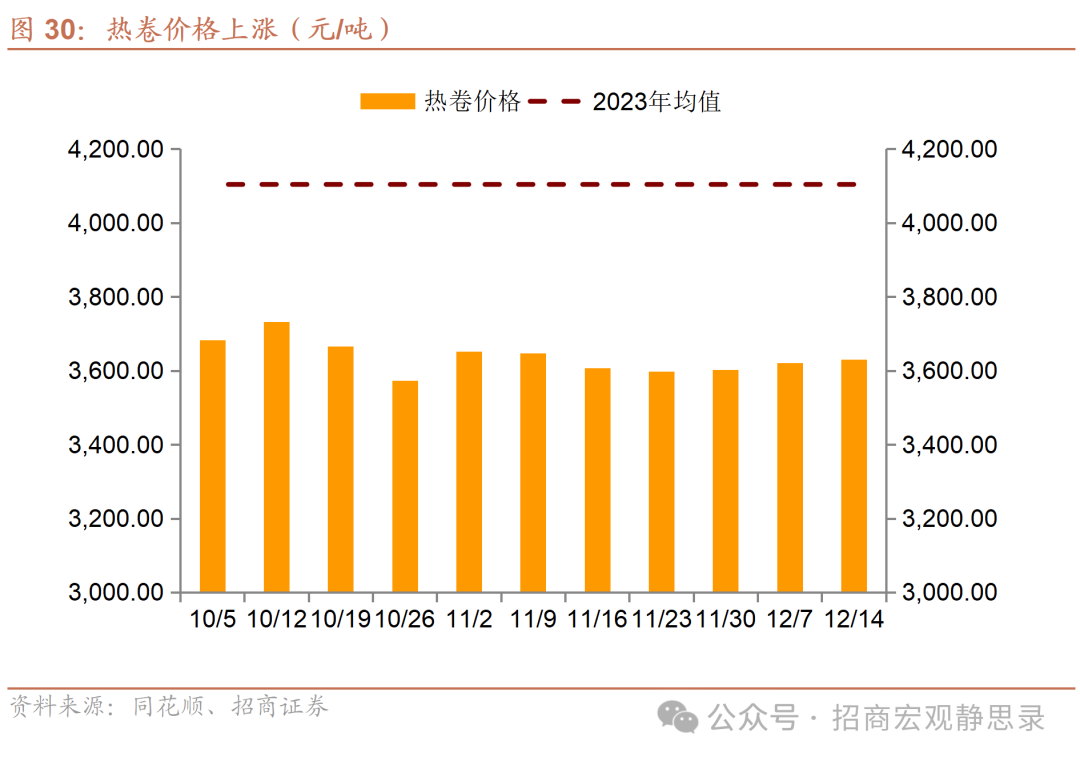

上周热卷价格指数环比上涨10.6元/吨至3631元/吨。

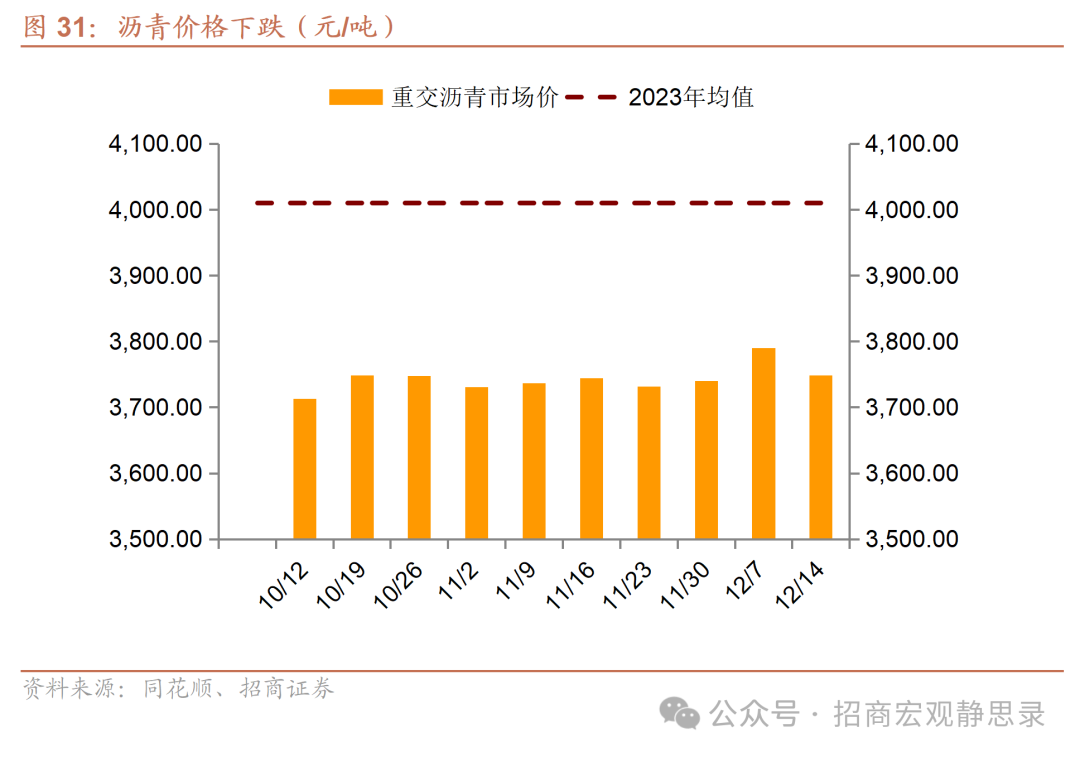

上周重交沥青价格环比下跌41.14元/吨至3748.86元/吨。

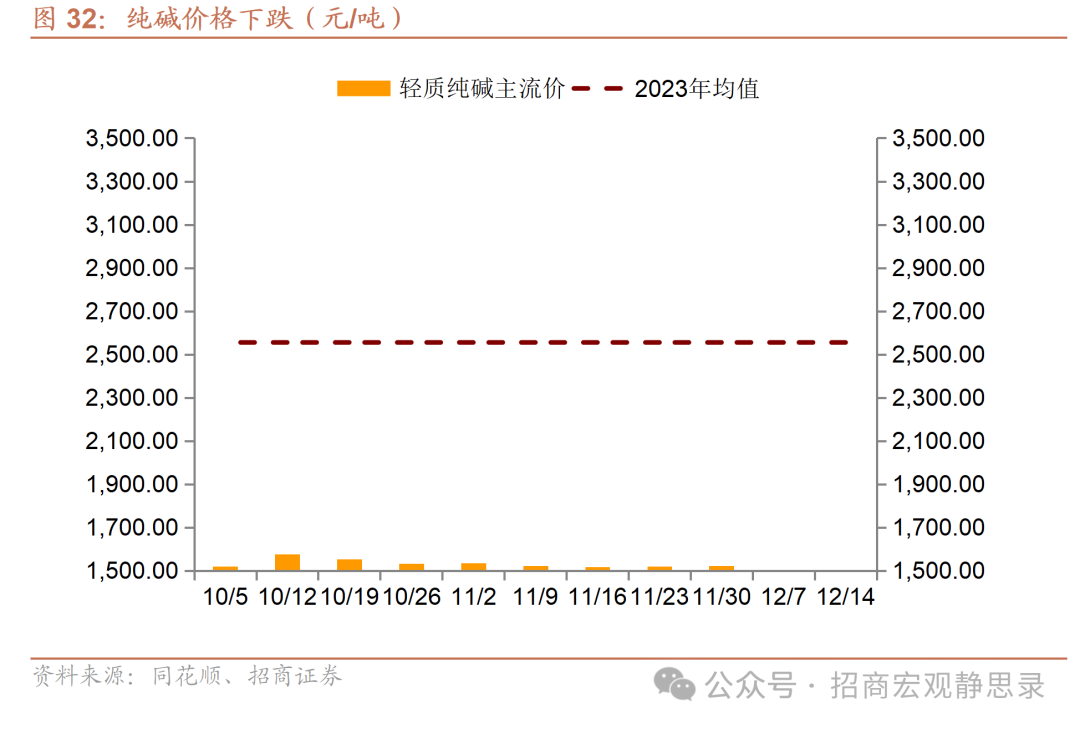

上周轻质纯碱主流价为1500元/吨,环比下跌2.14。

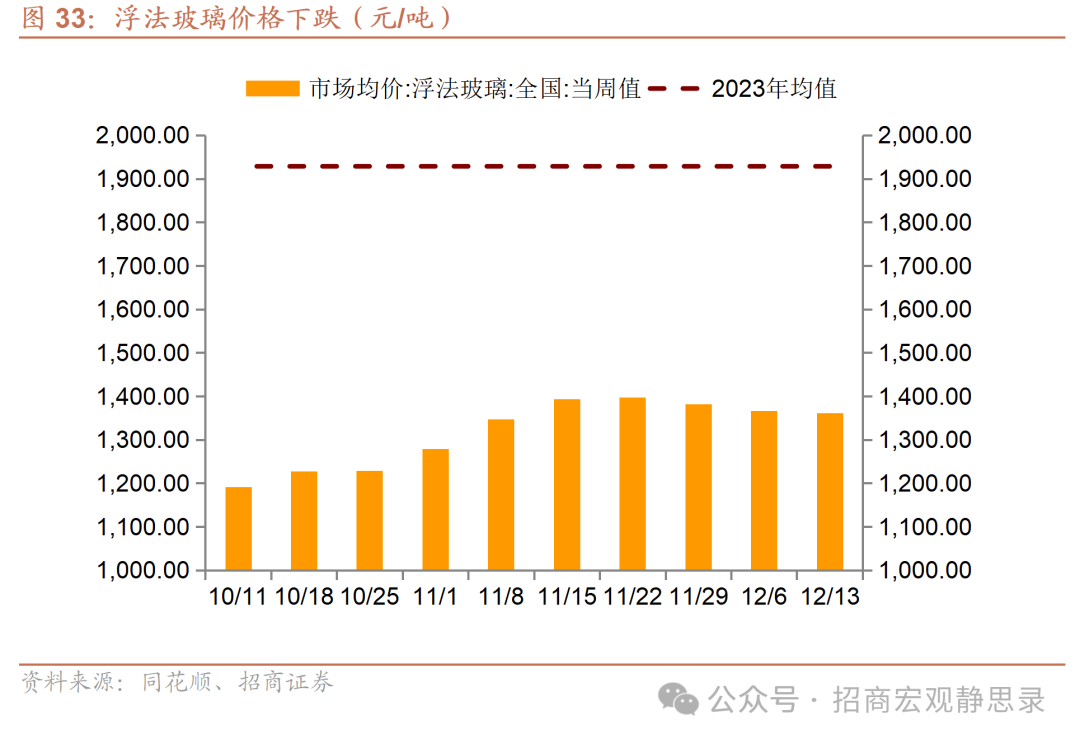

上周全国浮法玻璃市场均价为1361元/吨,环比下跌5元/吨。

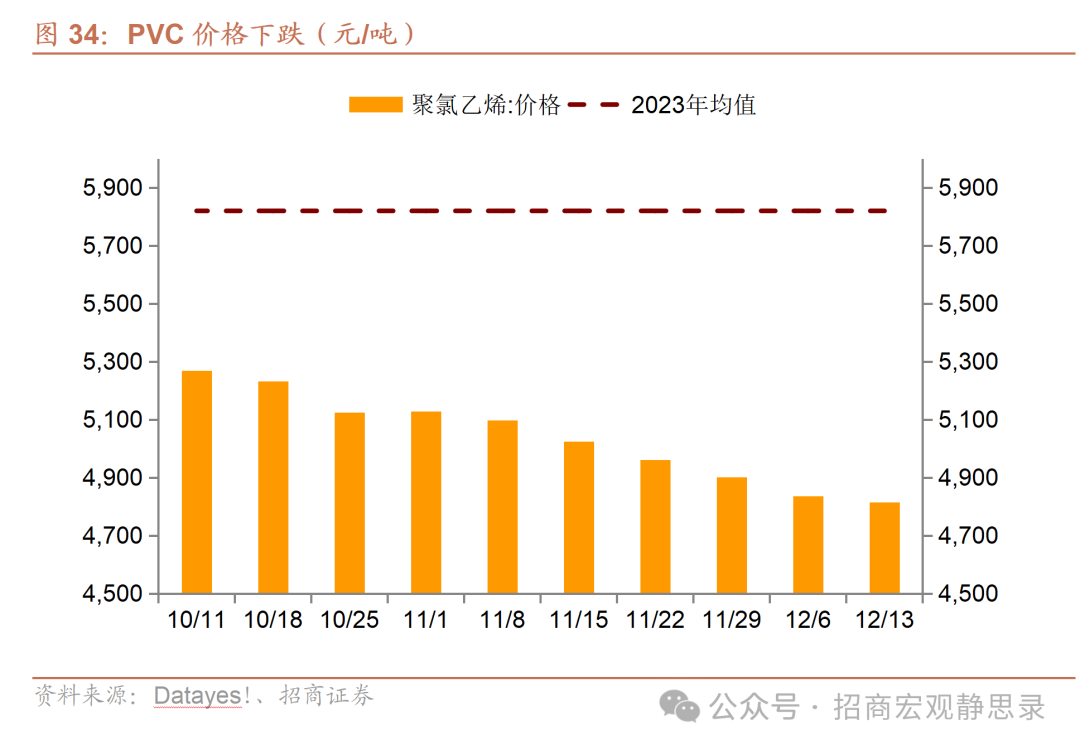

上周PVC市场均价为4815元/吨,环比下跌21元/吨,同比下跌13.3%。

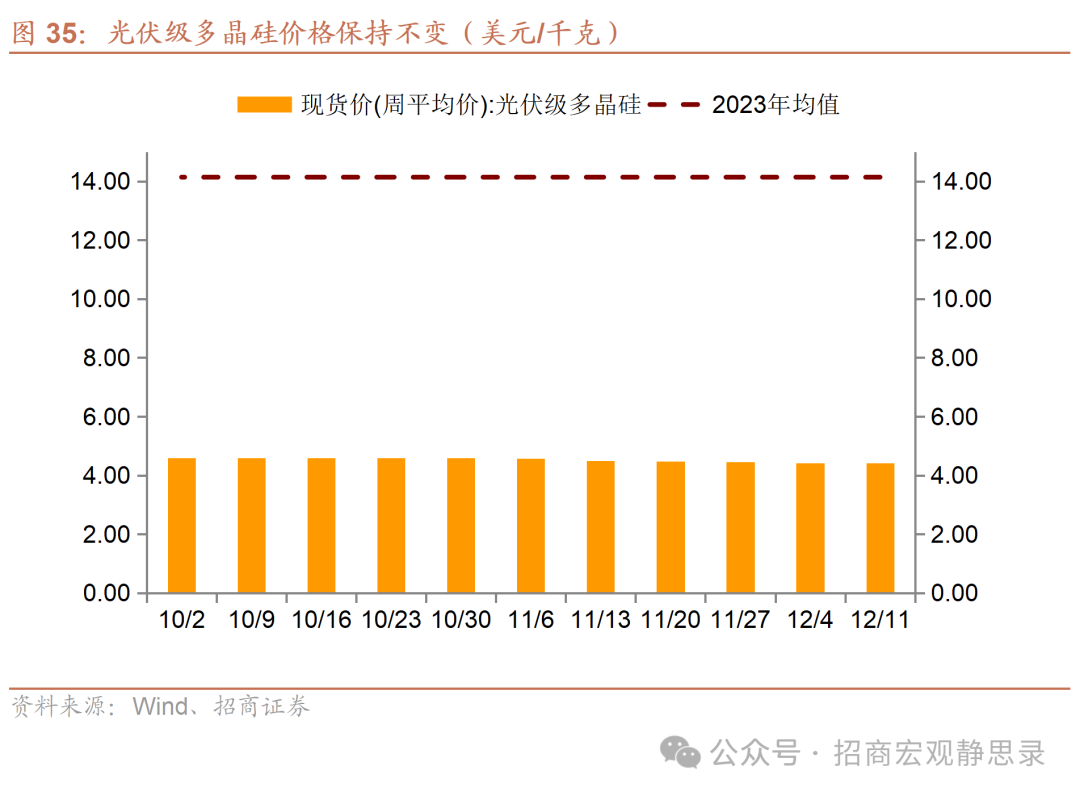

上周光伏级多晶硅价格为4.42美元/千克,环比持平,同比下跌39.3%。

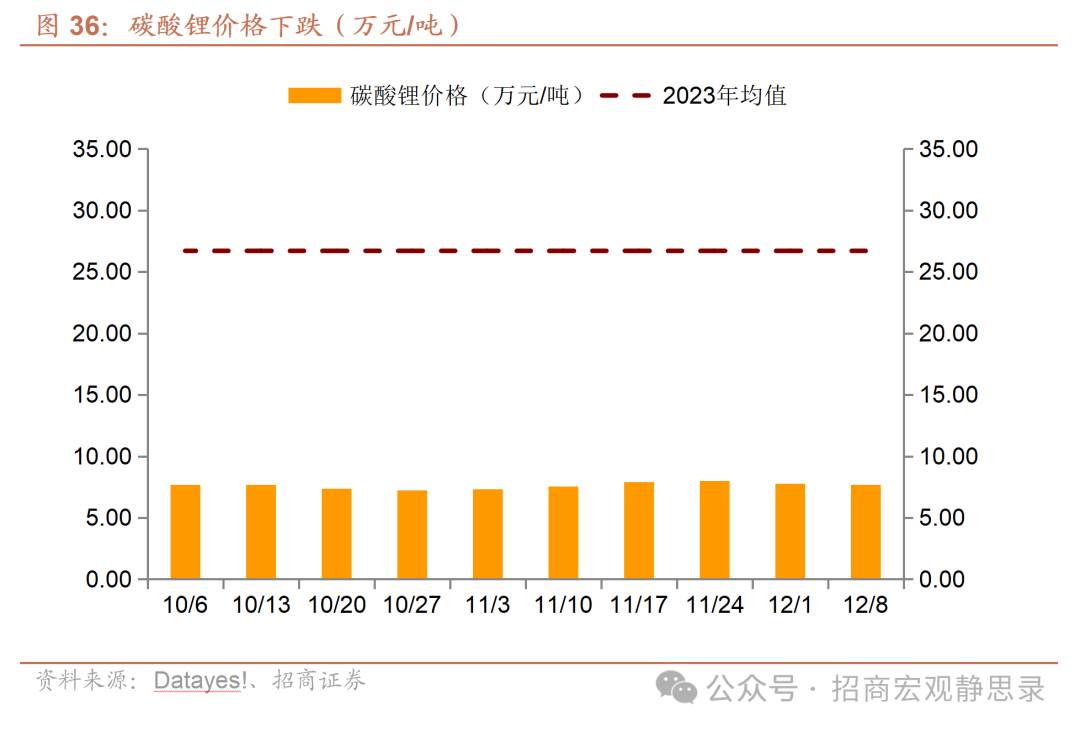

上周碳酸锂平均价格为7.58万元/吨,环比下跌0.1万元/吨,同比增速回升至-32.3%。

猪肉平均批发价为23.13元/千克,环比下跌0.38元/千克,同比增速回落至15.5%。

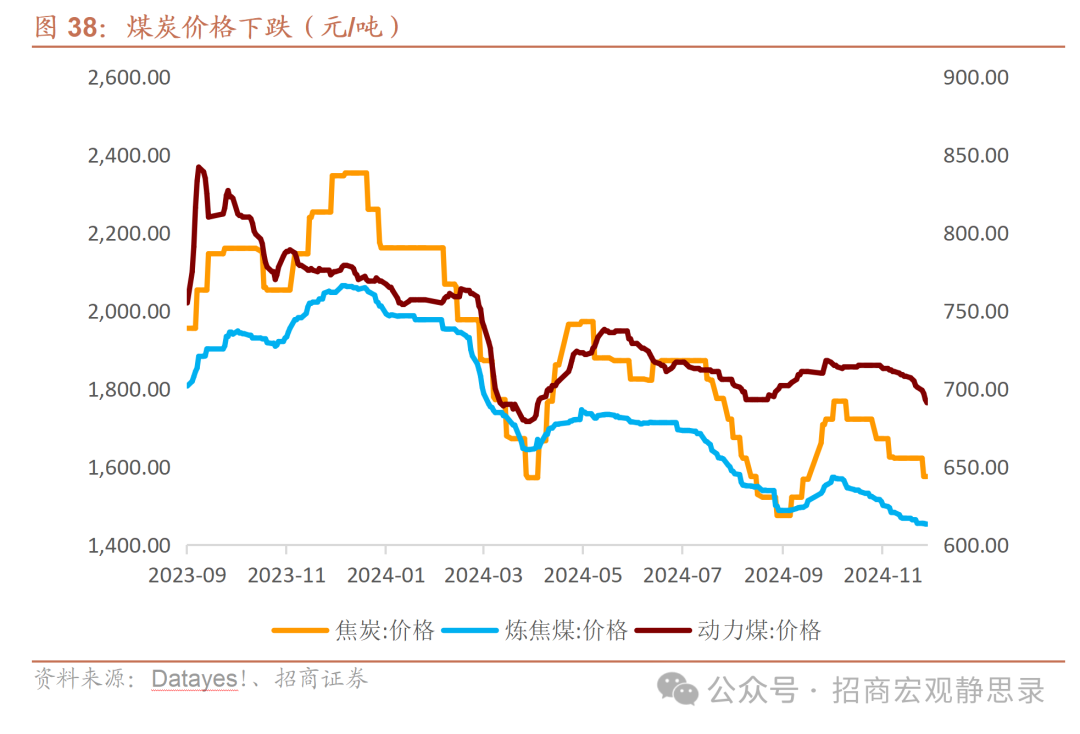

截至12月13日,焦炭价格为1575元/吨,环比下跌47元/吨,动力煤价格为691元/吨,环比下跌11元/吨,焦煤价格为1452元/吨,环比下跌12元/吨。

上周价格高频指标形势走弱,3个指标环比上涨,减少2个,2个环比持平,减少2个,12个指标环比下降,增加4个。

5、库存

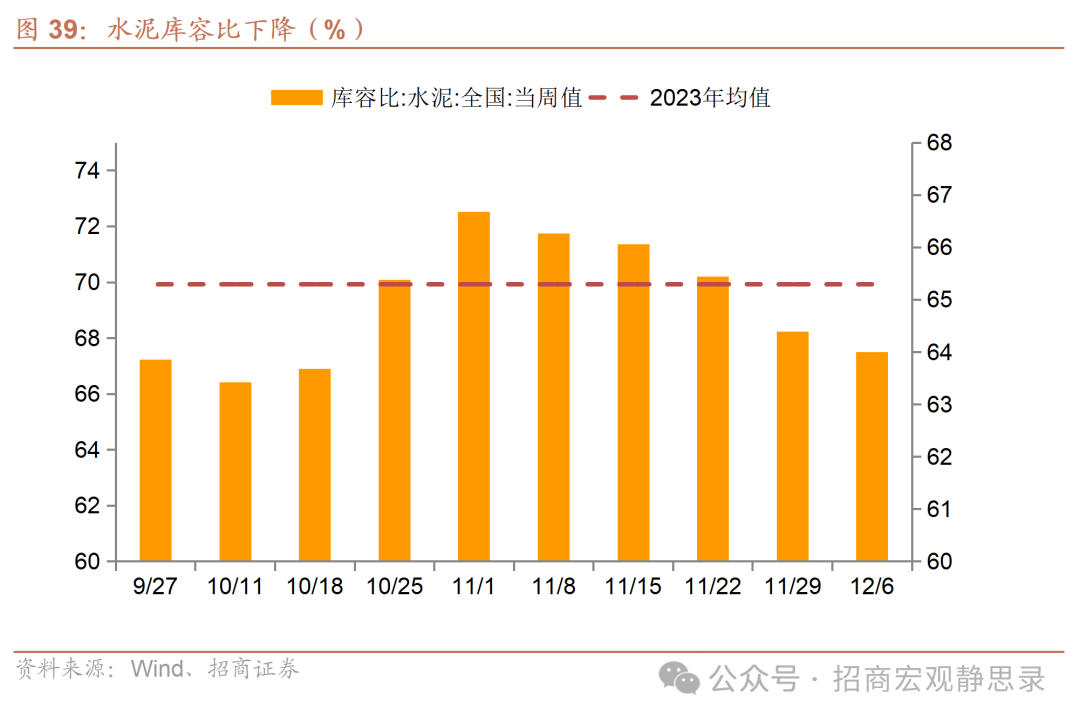

上周水泥库容比为64.00%,环比下降0.39个百分点。

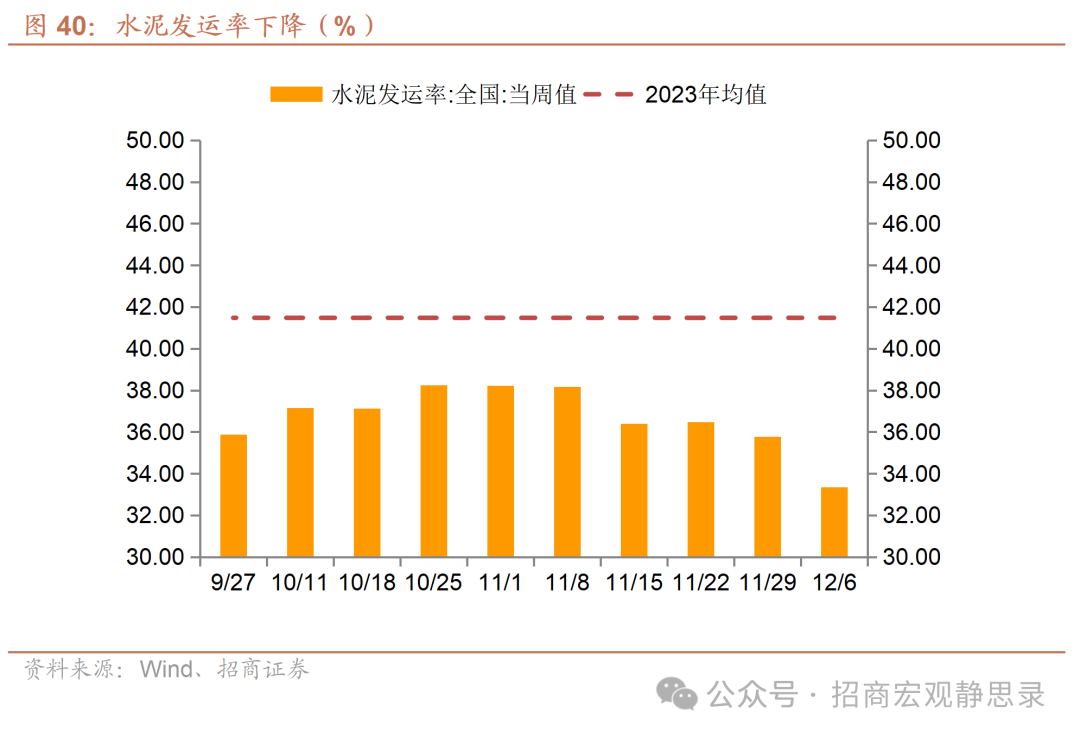

上周水泥发运率为33.36%,环比下降2.42个百分点。

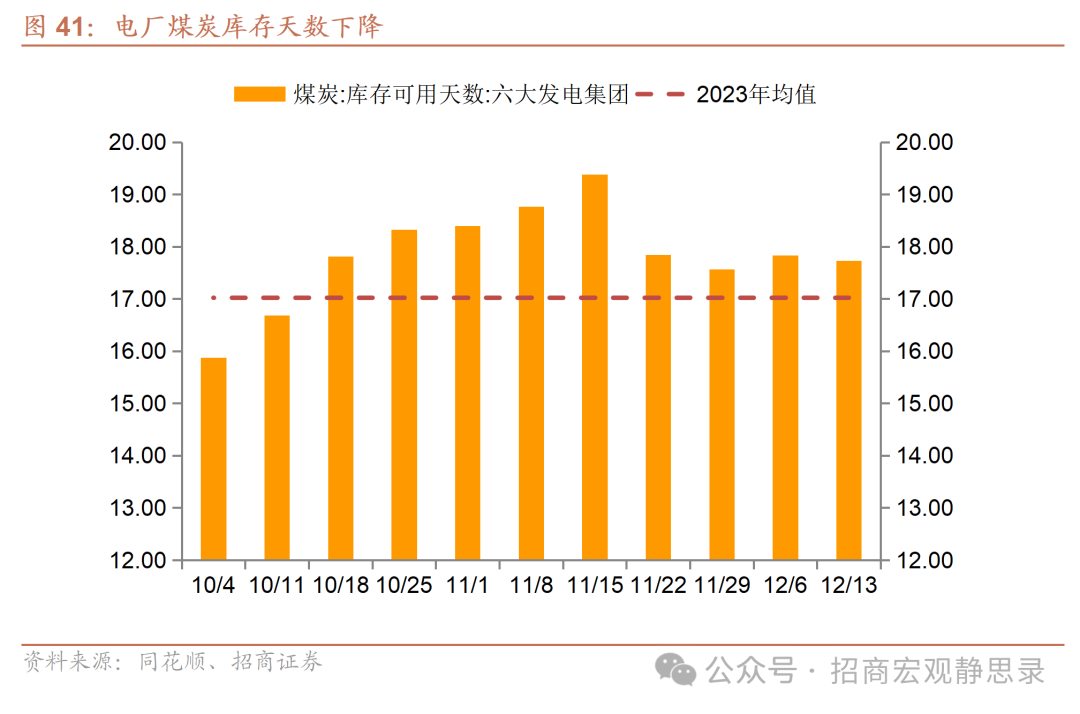

上周六大发电集团煤炭库存可用天数下降至17.73天。

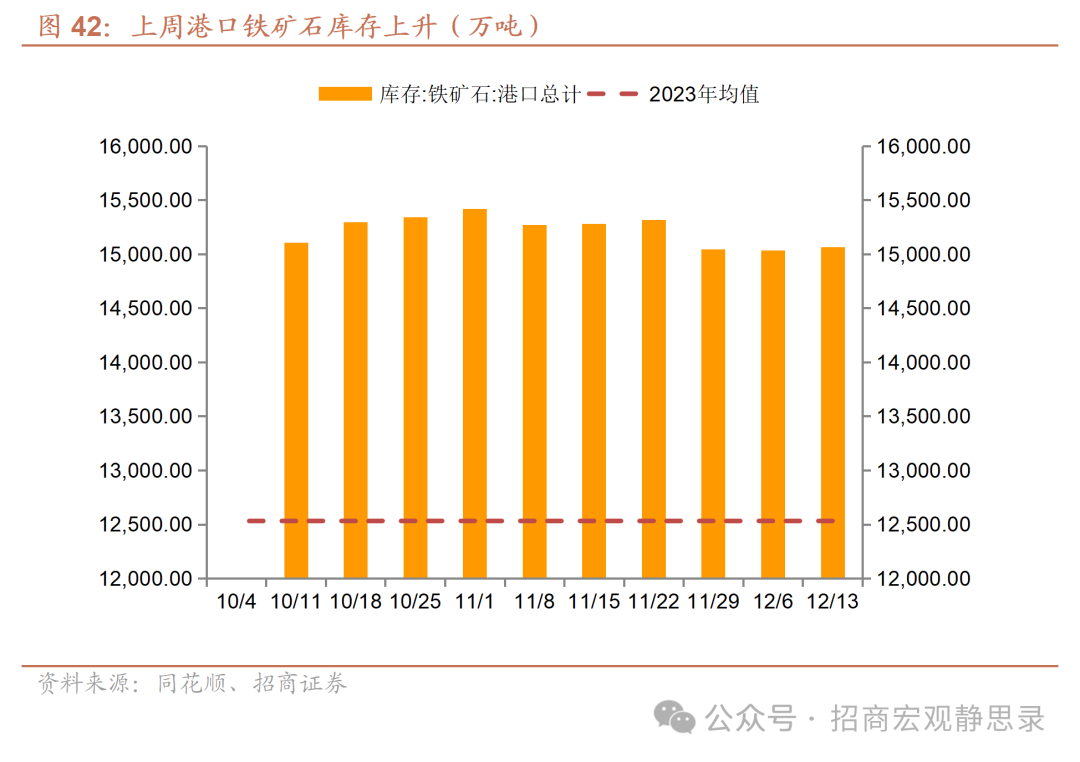

上周港口铁矿石库存环比上升30.78万吨至15067.37万吨。

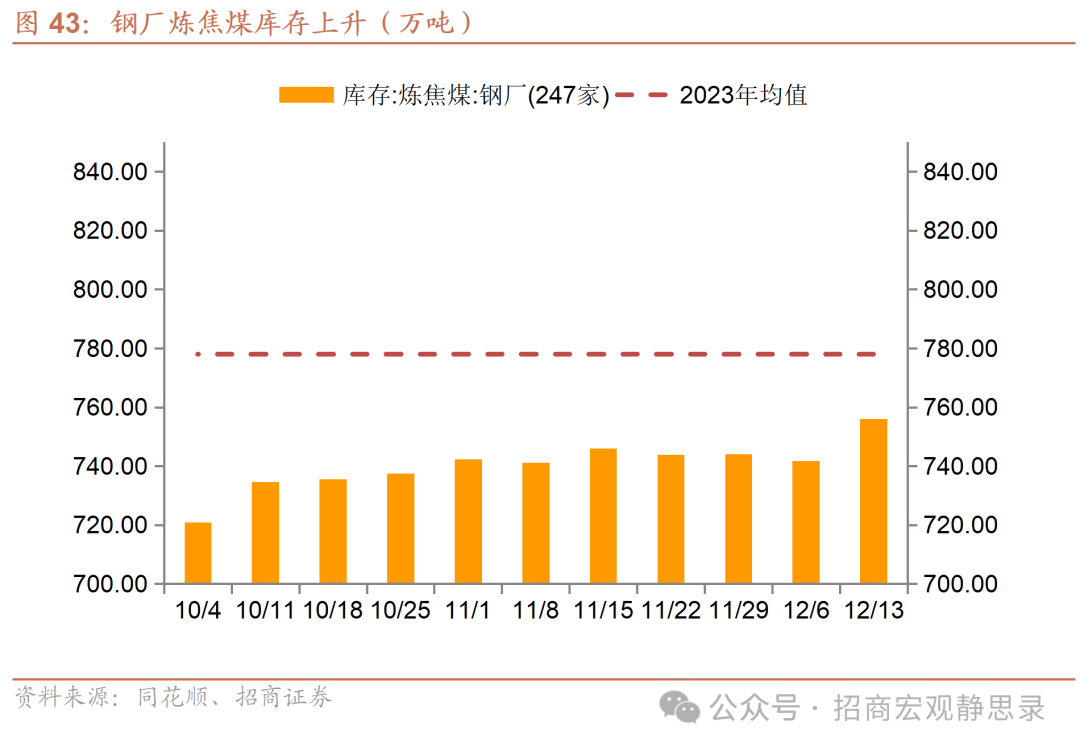

上周钢厂炼焦煤库存环比上升14.15万吨至756.02万吨。

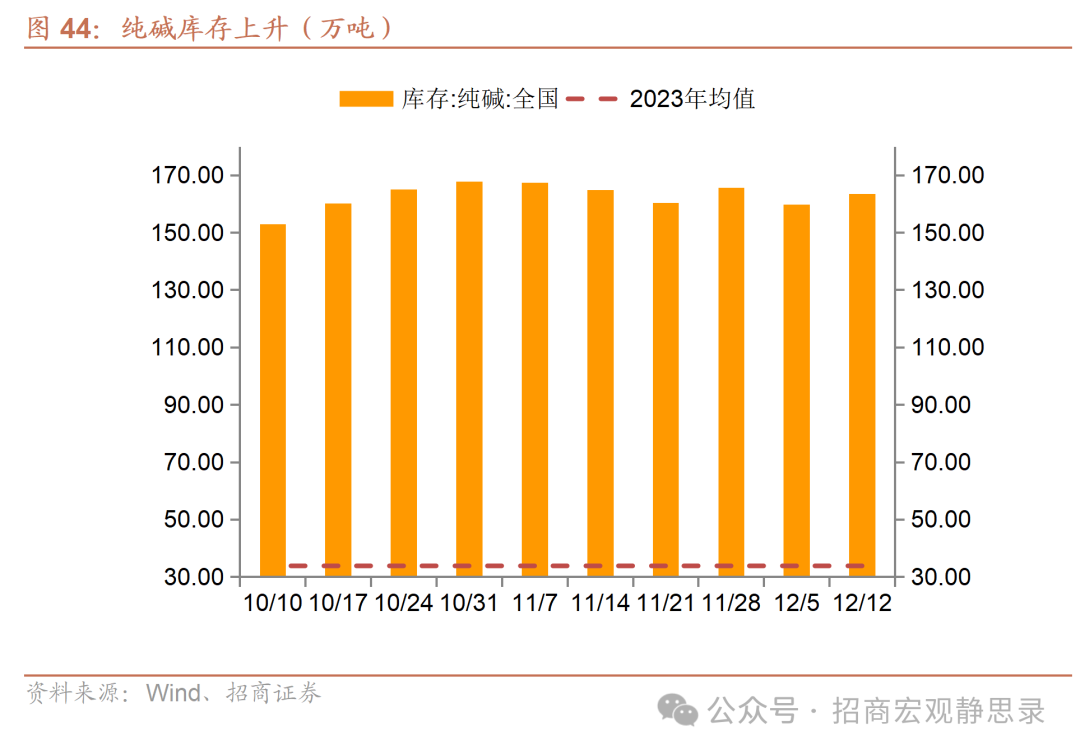

上周纯碱库存环比上升3.76万吨至163.45万吨,同比增速回升至379.3%。

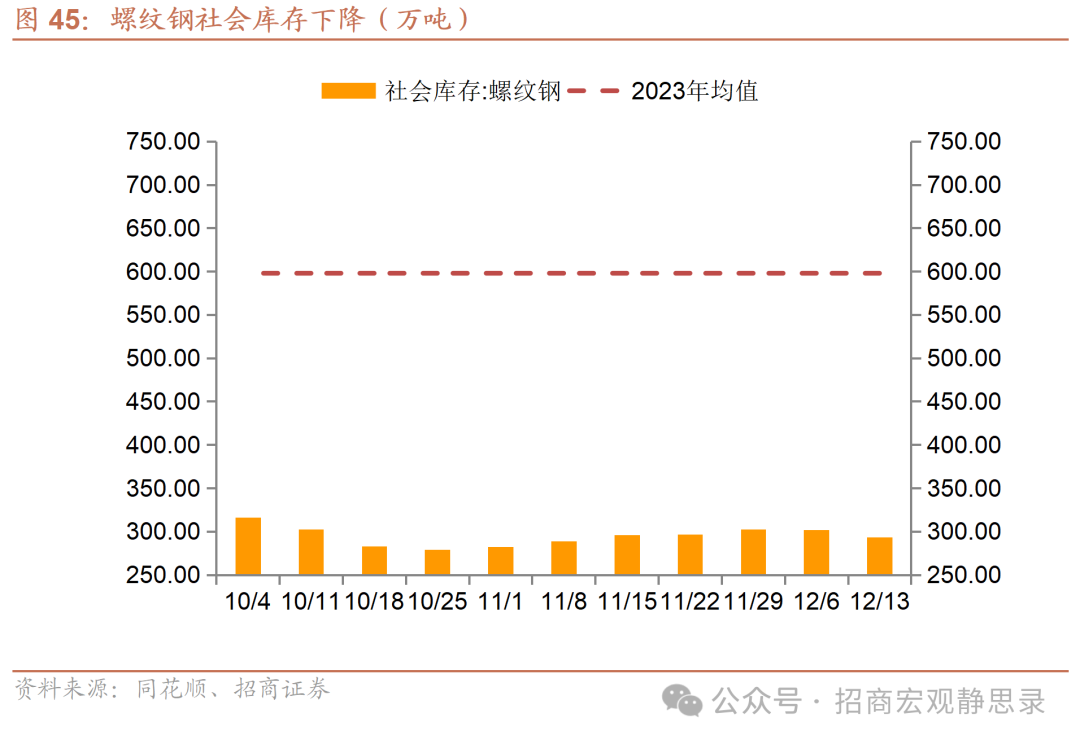

上周螺纹钢社会库存环比下降8.13万吨至293.42万吨,建筑钢材厂商库存环比下降11.46万吨至129.55万吨。

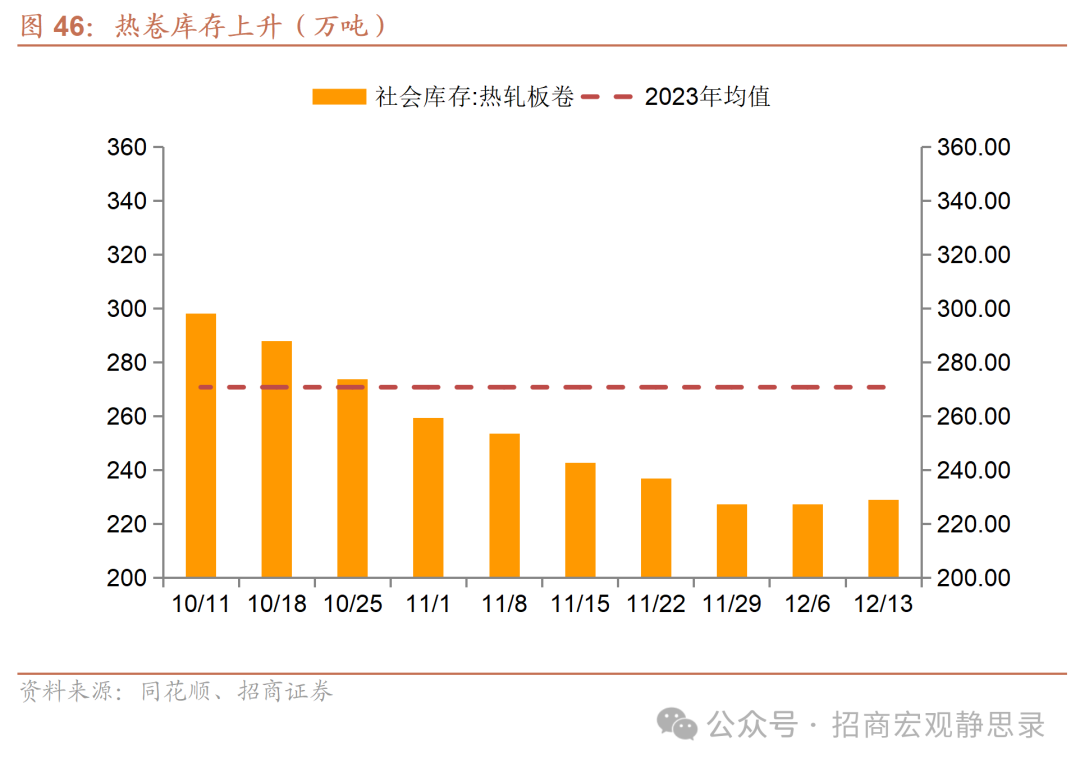

上周热卷社会库存环比增加1.72万吨至229.01万吨。

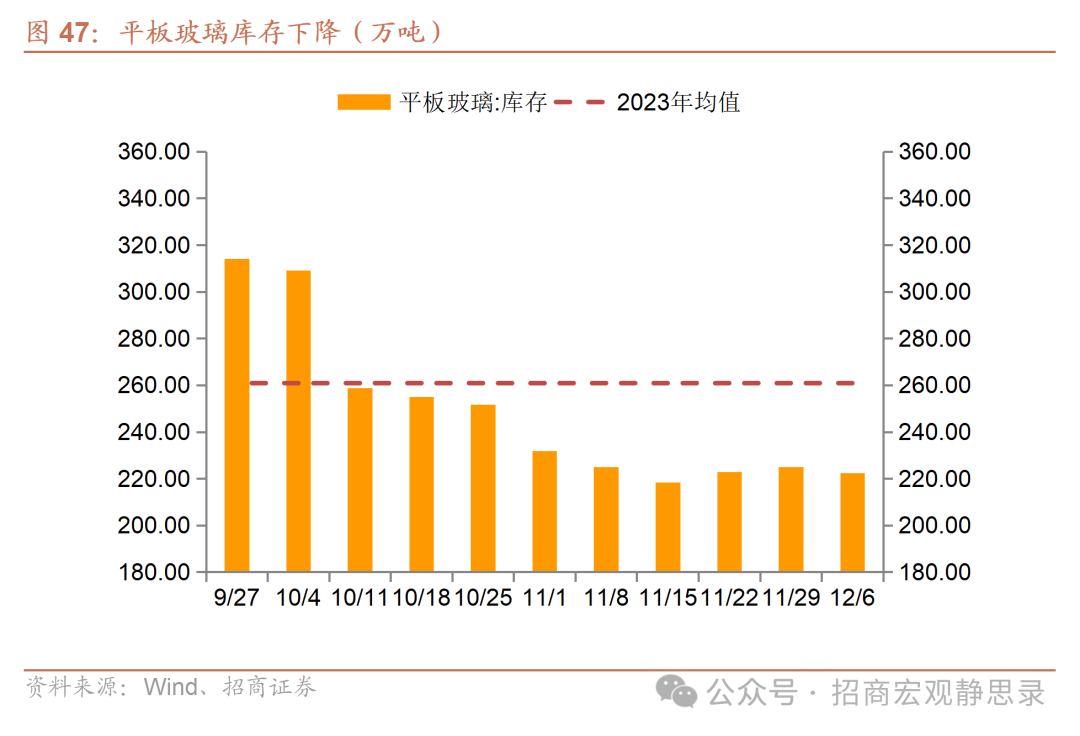

上周平板玻璃库存环比下降2.24万吨至220.25万吨。

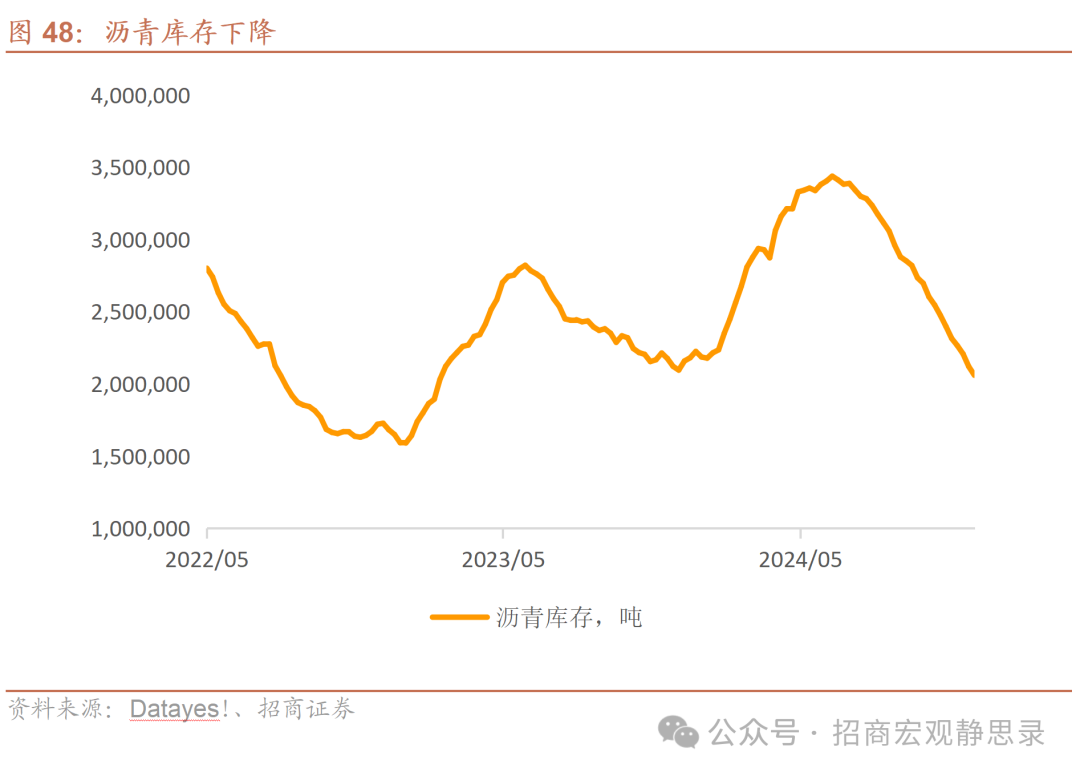

上周沥青社会和工厂库存为205.93万吨,环比下降6.09万吨,同比下降1.7%。

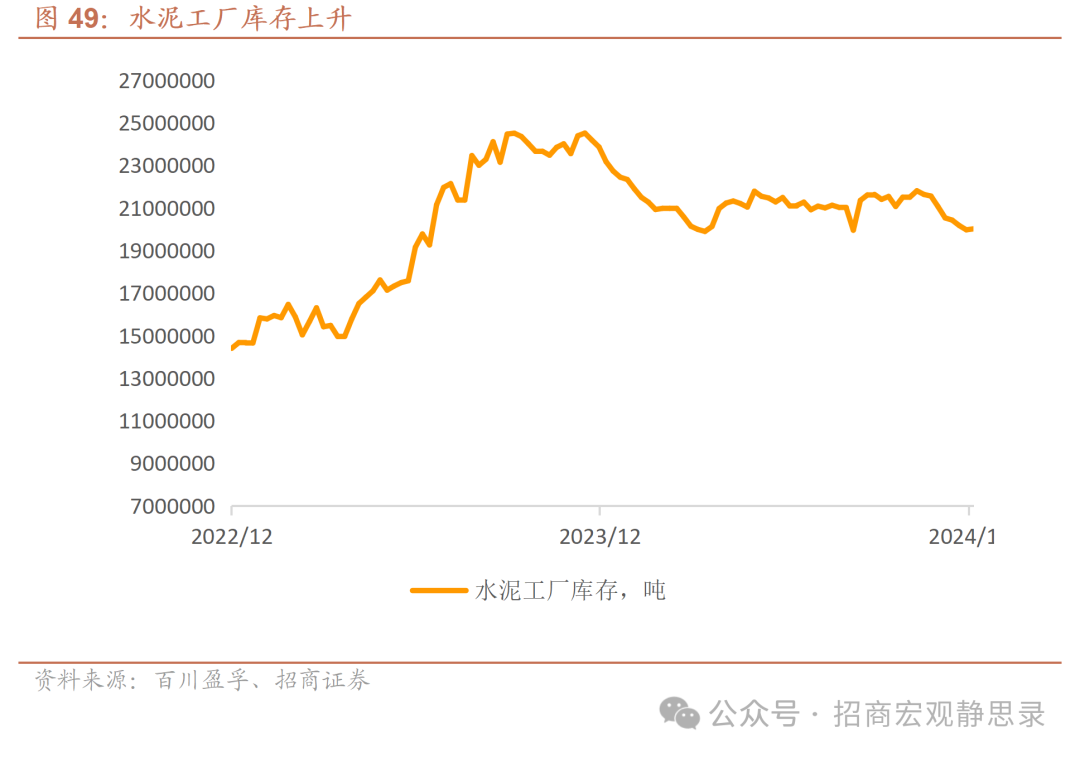

上一期水泥工厂库存为2000.6万吨,环比上升4.5万吨,同比下降13.6%。

6、房地产市场

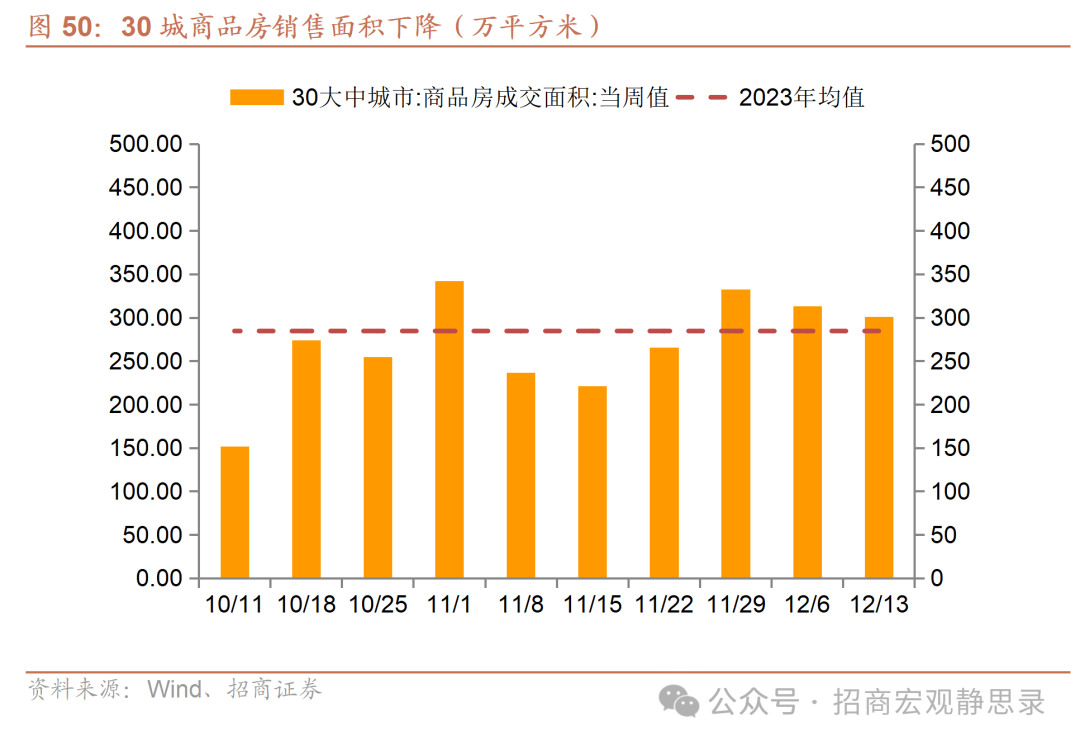

上周30城商品房成交面积为300.75万平方米,环比下降12.66万平米,同比增长13.8%。

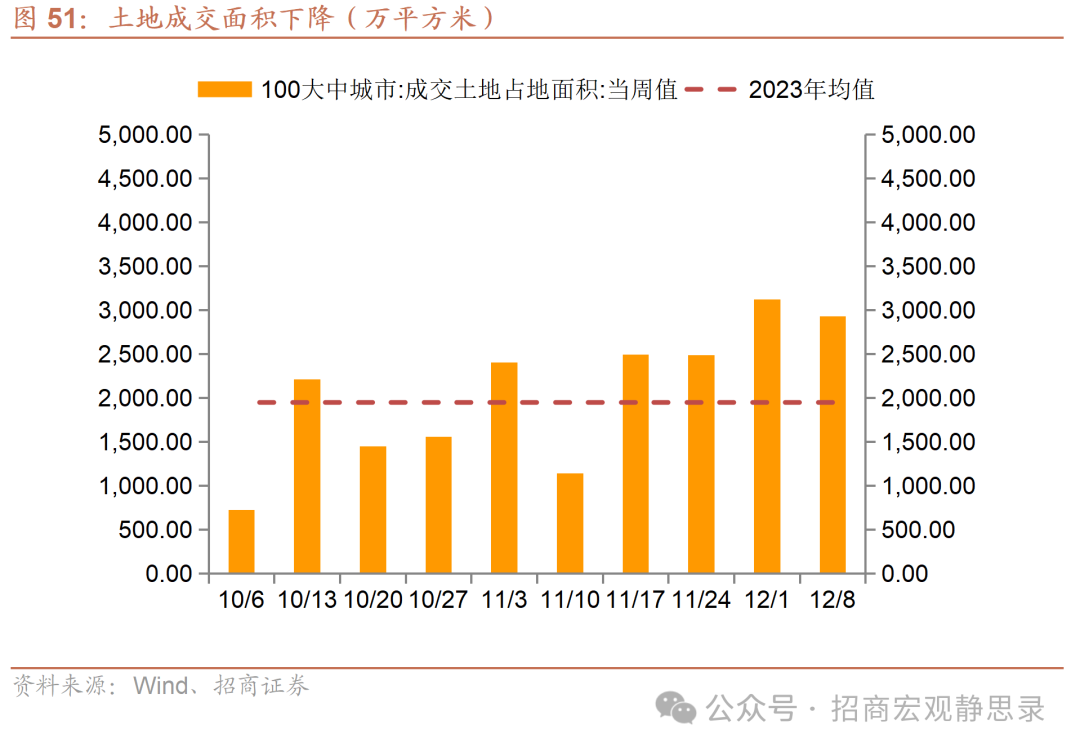

上周土地成交面积为2930.9万平方米,环比下降190.67万平方米。

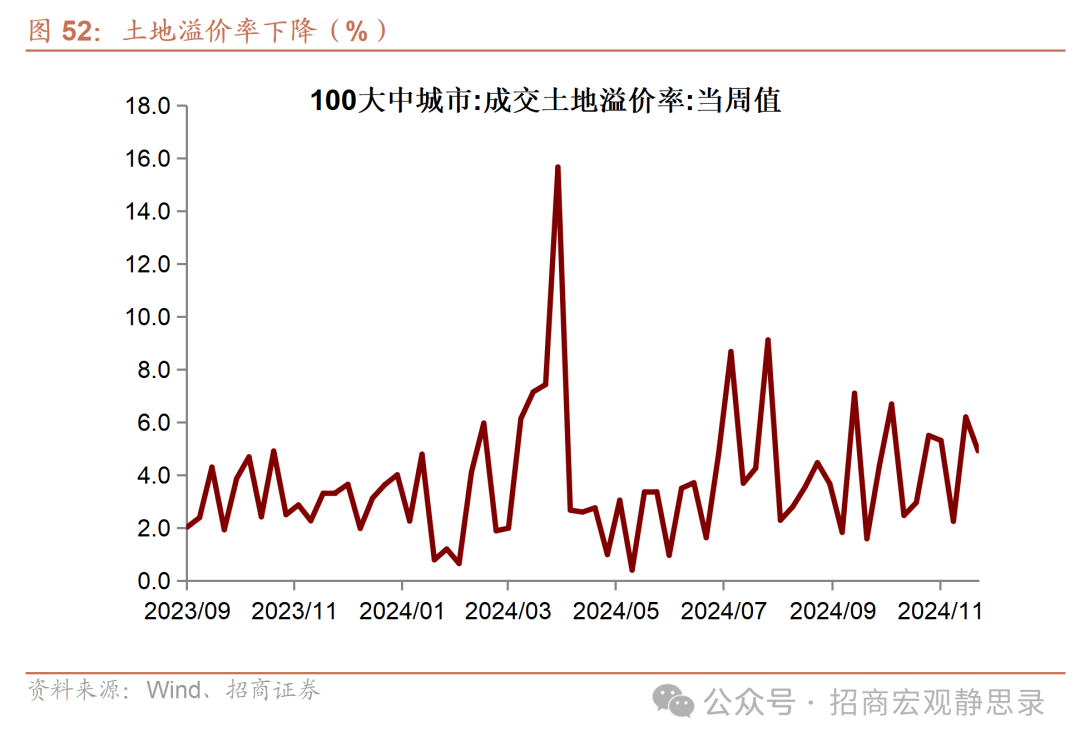

上周成交土地溢价率为4.92%,环比下降1.28个百分点。

上周城市二手房挂牌量指数为48.68,环比上升14.76%。其中,一线城市环比上升26.92%,二线城市环比上升22.24%,三线城市环比上升8.2%。

上周城市二手房挂牌价指数为157.91,环比下跌0.47%。其中,一线城市环比下跌0.29%,二线城市环比下跌0.60%,三线城市环比下跌0.61%。

7、出行与物流

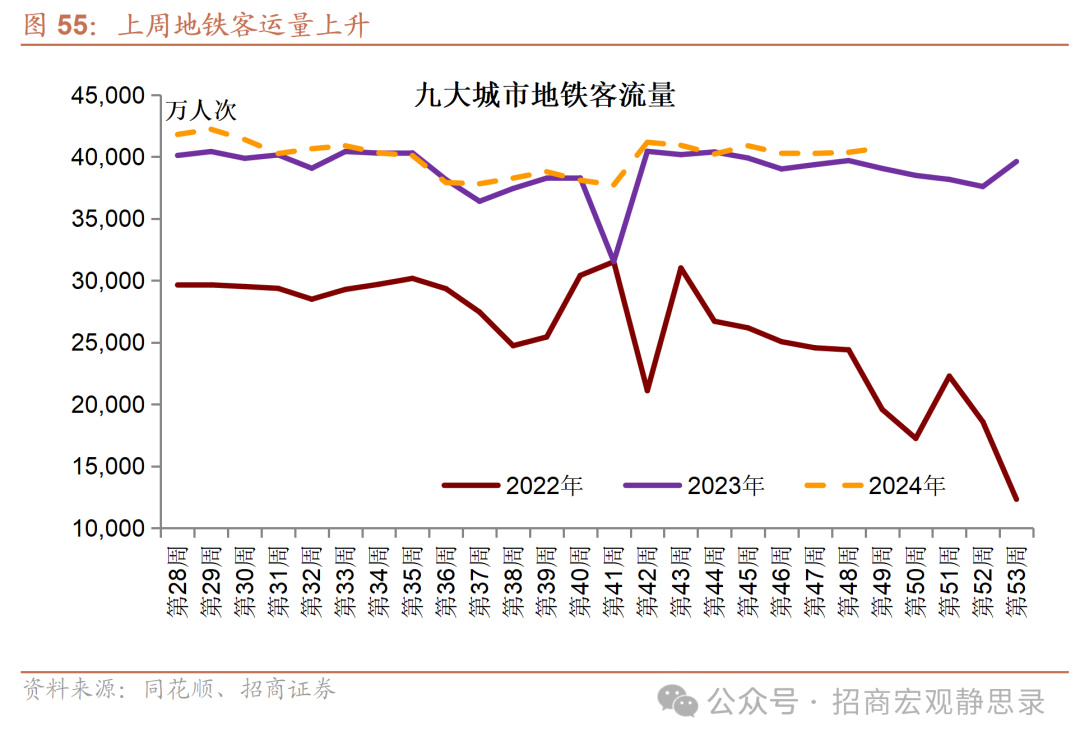

上周地铁客运量40736.12万人次,环比上升375.56万人次,同比增长4.3%。

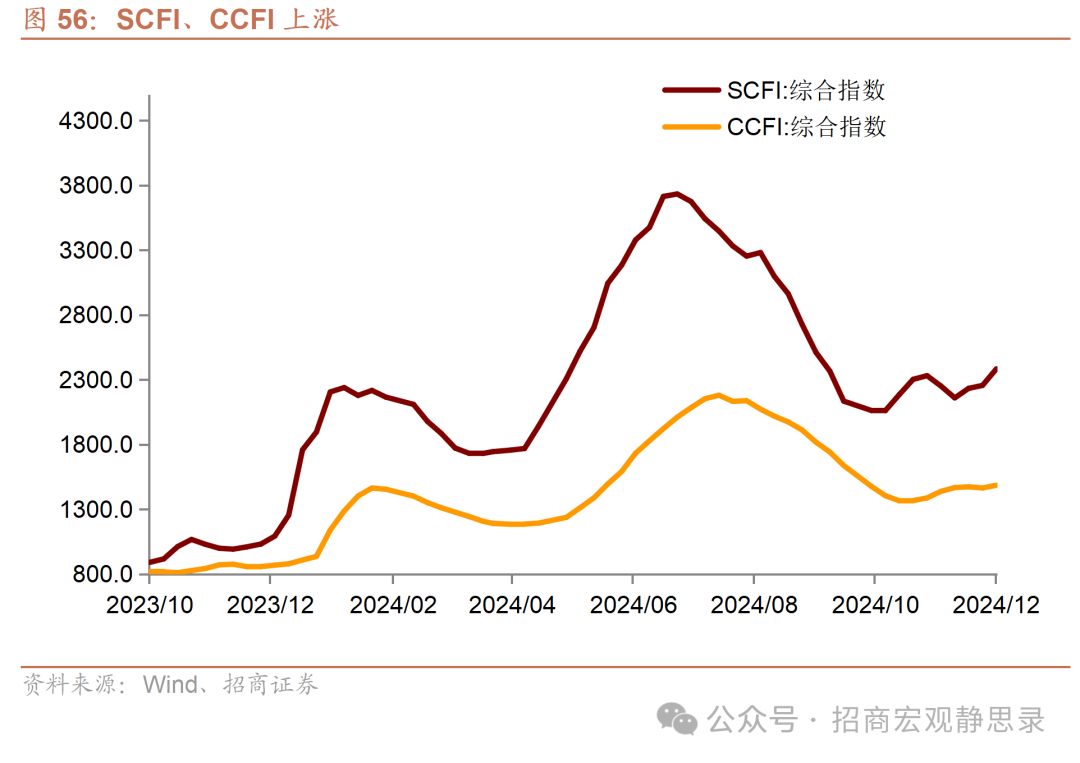

上周,SCFI为2384.4,环比上涨5.7%,CCFI为1486.06,环比上涨1.4%。

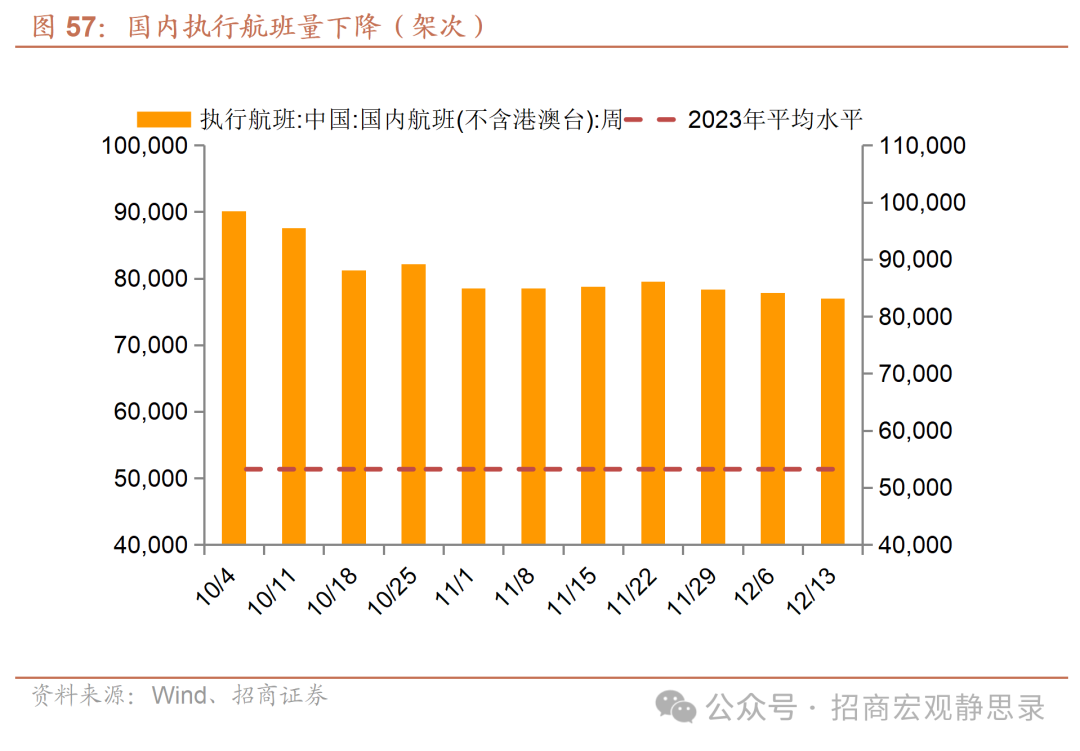

上周国内民航航班执行83160架次,环比下降1.2%,同比增长9.3%。

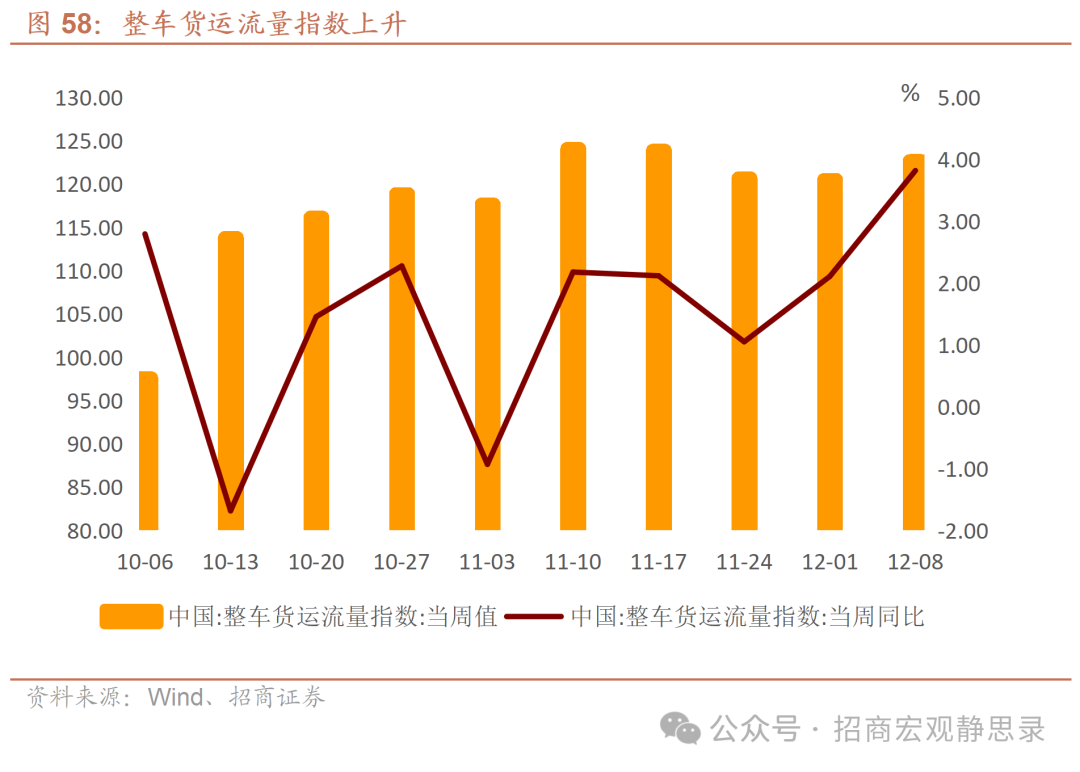

上周整车货运流量指数为122.69,同比增长3.82%,环比增长1.8%。

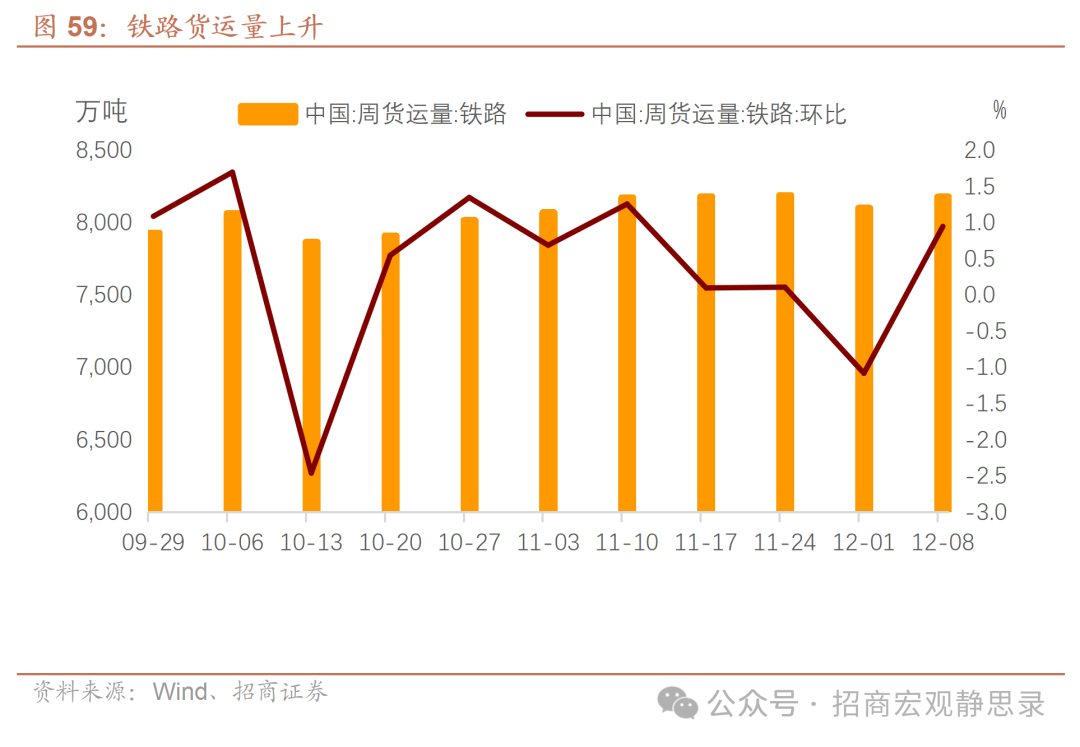

上周铁路货运量为8180.8万吨,环比增长0.95%。

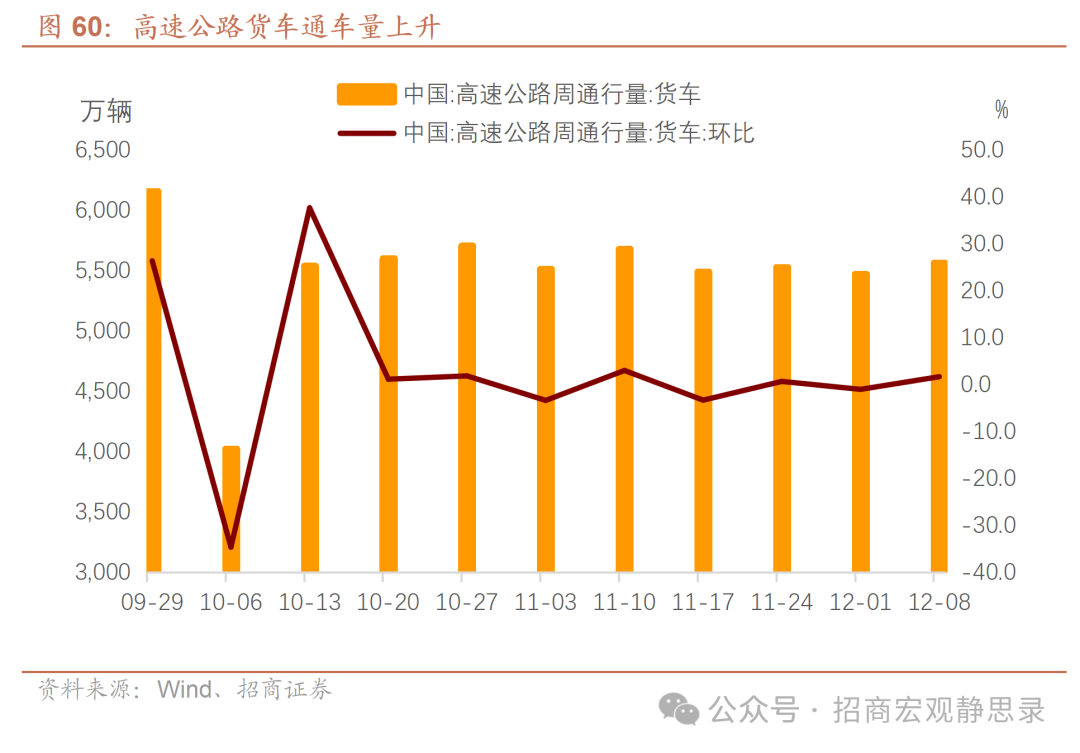

上周高速公路货车通车量为5565.1万辆,环比增长1.68%。

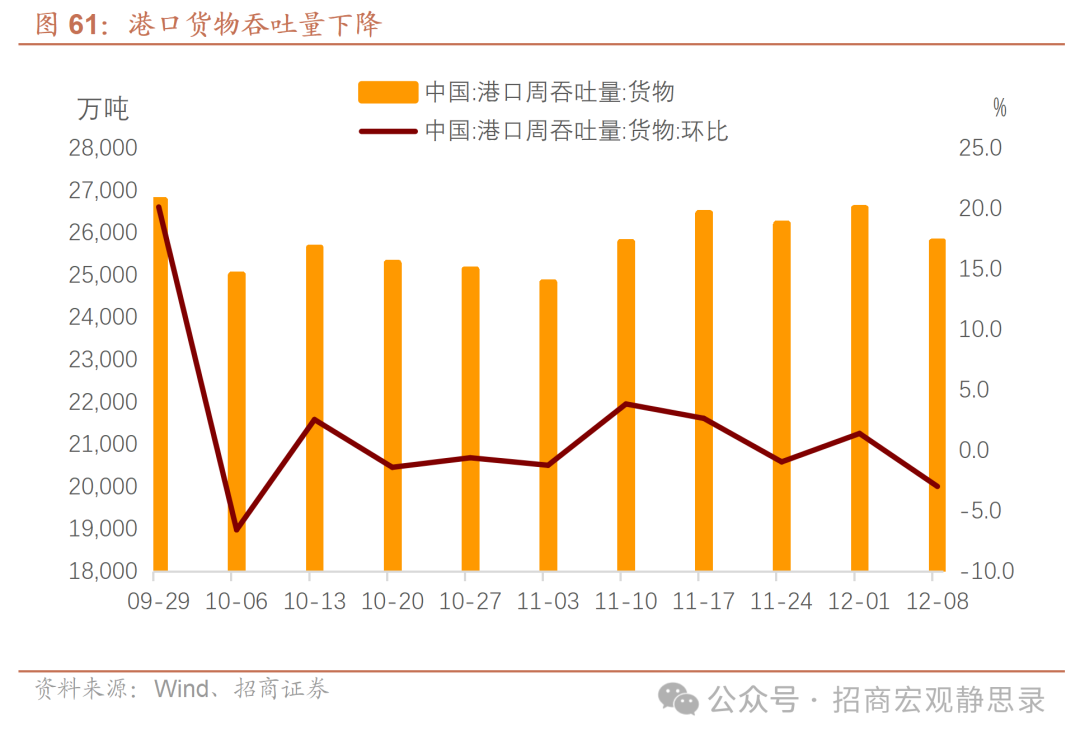

上周港口货物吞吐量25790.3万吨,环比下降2.98%。

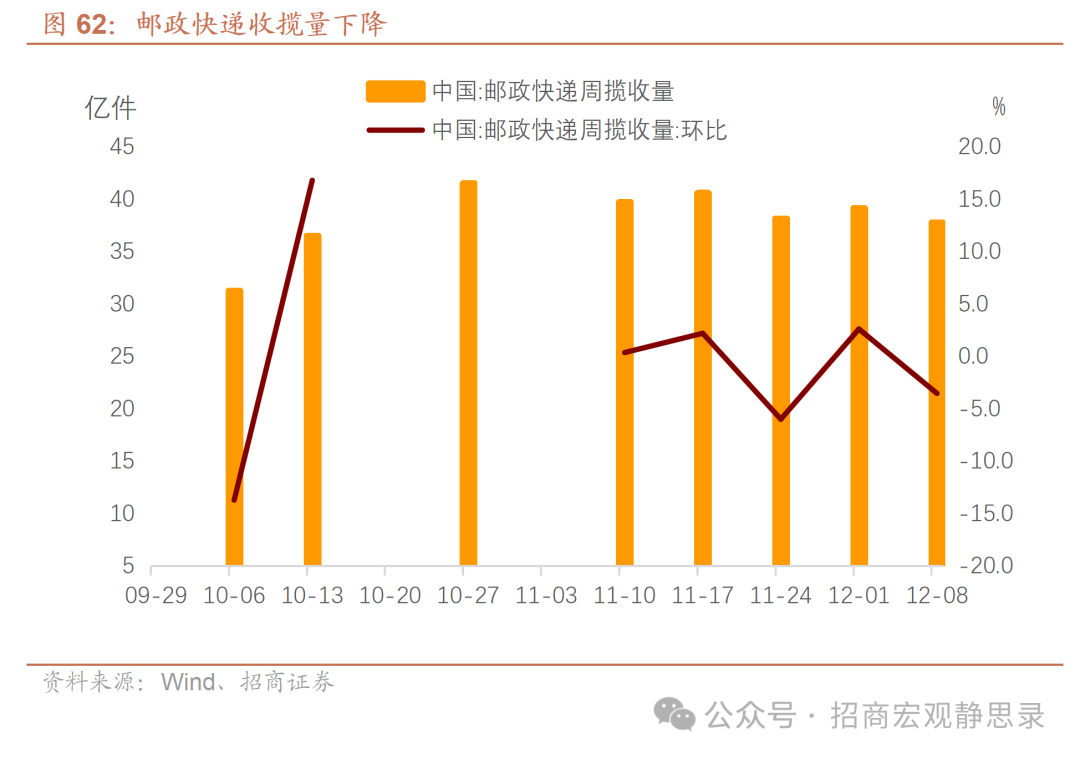

上周邮政快递揽收量37.75亿件,环比下降3.55%。

风险提示

地缘政治风险、国内政策落地不及预期、全球衰退及主要经济体货币政策超预期。

以上内 容来自于2024年12月16日的《 居民部门需求保持改善势头——显微镜下的中国经济(2024年第46期) 》报告, 报告作者张静静、张一平

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 居民部门需求保持改善势头