滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来中国人民银行网站消息,12月16日,中国人民银行党委召开会议,传达学习中央经济工作会议精神,按照全国金融系统工作会议部署,研究明确贯彻落实举措。

要点如下:实施好适度宽松的货币政策;适时降准降息;促进社会综合融资成本稳中有降;保持人民币汇率在合理均衡水平上的基本稳定;科学运用结构性货币政策工具;促进房地产市场和资本市场平稳发展;落实好支持资本市场稳定发展的两项货币政策工具。

上周中央政治局会议和中央经济工作会议相继召开,为明年宏观政策奠定积极基调。分析人士认为,会议表述有助于提振市场信心、稳定市场预期。从方向上看,A股政策底基本确立,向上的趋势是明确的,但阶段性回调难以避免。货币政策宽松预期升温对债市仍有支撑。后市有望形成股债“双牛”行情。

近期降准降息可能落地 债市依旧看涨

李明玉

12月中旬以来,市场对美联储继续降息的预期不断升温,对国内政策的掣肘减弱,叠加中央政治局会议和中央经济工作会议释放明确的政策加码信号,市场对降准降息的预期明显升温,同时11月经济数据有增有缓,债券收益率不断创新低,国债期货市场不断创新高。

中央政治局会议对货币、财政政策的提法超预期,货币政策从“稳健”转向“适度宽松”。今年OMO降息30个基点,预计明年将维持这一力度,或适度加力。10月以来,财政部出台了大规模化债举措,释放地方财政对经济的支持空间,这次提出“更加积极的财政政策”,并强调“超常规逆周期调节”和“全方位扩大国内需求”,意味着赤字率将提高,助力财政在稳定国内需求方面发力,尤其是在促消费和惠民生领域。“稳住楼市股市”的提法比9月中央政治局会议提出的“要促进房地产市场止跌回稳”和“要努力提振资本市场”更加明确,突出政策更加重视预期管理和资产端改善。

中央经济工作会议提出,外部不利影响“加深”,内部仍存“不少困难和挑战”,政策在主动求变、主动加力。与此前不同的是,物价稳定、国际收支平衡以及居民收入增长被拔到和稳增长、稳就业同样的高度。第一,正视外部及内部的问题与风险。会议指出“当前外部环境变化带来的不利影响加深”,对经济运行困难的表述也从2023年的“一些”升级为“不少”。第二,“明牌”上调赤字,这是历史上鲜见的。中央经济工作会议通常是给出政策基调,但这次却给出了更明确的指引,给市场吃下了“定心丸”。第三,对提振消费的重视与决心空前。这意味着提振消费不仅是工作部署,更是政策思路上从“投资”向“消费”的范式转变。第四,货币政策重在接续和加力,做好与财政的配合。预计降准降息、买卖国债等的力度会更大,且面对内外部压力,对汇率的“容忍度”可能提高,但依旧会比较稳慎。

金融信贷数据显示实体融资依旧偏低。11月新增人民币贷款5800亿元,新增社融2.34万亿元,存量社融增速7.8%,M2同比增长7.1%,M1同比下降3.7%。新增信贷规模低于预期,也低于季节性。居民短贷与中长期贷款表现分化,短贷未能延续改善势头,中长期贷款连续两个月同比多增;企业中长期贷款延续少增。

11月信贷社融有喜有忧,喜在M1同比连升两个月,居民中长期贷款连续两个月同比多增;忧在未能延续改善势头,尤其是居民短贷、企业中长期贷款、M2增速、财政支出等。往后看,货币政策“适度宽松”释放了较大想象空间,近期降准降息大概率落地,可能带动债券收益率进一步下行。

投资、消费等数据有增有缓,政策仍需发力。最新公布的数据显示,11月规模以上工业增加值同比增长5.4%,略高于市场预期;社会消费品零售总额同比增长3%,大幅低于市场预期和前值;地产投资同比下降11.6%,降幅小幅收窄。制造业方面,11月制造业投资同比增速虽出现小幅放缓迹象,但仍为经济数据中的“亮眼项”。

整体看,国内需求偏弱的局面依旧,但出现了好转迹象。一是消费下滑的拖累主要是价格与网购错位带来的短期扰动,“以旧换新”的撬动效果依然不错。二是外需依旧比内需强。三是以价换量仍较为典型。特朗普当选导致的“抢出口”可能进一步加剧,厂商在11月提速生产,同时“量上价下”现象也愈发明显,需警惕潜在的产能堆积问题。四是地方投资意愿仍不足,广义基建增速已连续两个月下降,说明仅靠中央投资支撑,持续性偏弱。五是地产投资偏弱,不过销售出现好转,政策脉冲效果不容忽视。

综上,重要会议给出了明确的政策加码信号,后续市场开始聚焦经济基本面,短期债市仍有支撑。重磅会议释放宽松信号,市场对降准降息的预期较强,同样支撑债市走强。但在债券收益率已持续大幅下行背景下,盲目追多风险较高。(作者单位:新湖期货)

股指 中长期上行趋势未变

陈梦赟

上周市场呈冲高回落走势,中央政治局会议对明年宏观政策的定调积极,带动市场情绪改善。中央经济工作会议结束后,政策博弈落地,市场情绪走低。上周主要指数多数下跌,科创50指数跌2.43%,创业板指数跌1.4%,沪深300和上证50指数跌超1%,仅中证500和中证1000指数微涨。

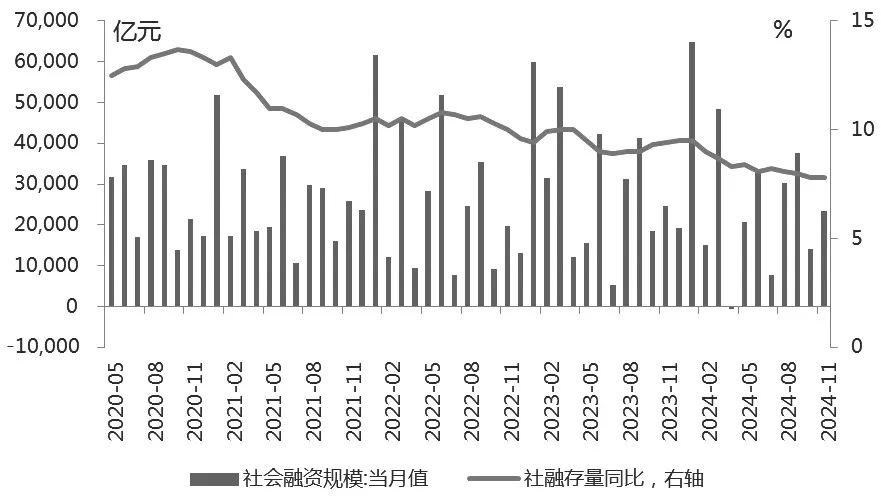

图为社融当月新增规模及社融存量同比增速

11月社融增加23357亿元,同比少增1197亿元,不及市场预期,主要受到人民币贷款的拖累,企业债券和政府债券形成支撑。11月社融存量同比增长7.8%,与前值持平。分项看,社融口径人民币贷款增加5223亿元,同比少增5897亿元;表外融资增加819亿元,同比多增806亿元,主要受未贴现银行承兑汇票拉动;企业债券增加2428亿元,同比多增1040亿元;政府债券增加13101亿元,同比多增1589亿元,主要受置换债发行支撑。

11月人民币贷款增加5800亿元,同比少增5100亿元。结构方面,居民部门好于企业部门,居民贷款增加2700亿元,同比少增225亿元,其中短期贷款减少370亿元,同比减少964亿元;中长期贷款增加3000亿元,同比多增669亿元,已连续两个月同比多增。居民短贷再度转负,可能和此前促销活动对需求的透支有关。居民中长期贷款企稳,一方面是受房地产销售回暖的提振,另一方面是因为存量房贷利率下调后提前还贷现象减少。11月企业贷款增加2500亿元,同比少增5721亿元,其中短期贷款减少100亿元,中长期贷款增加2100元;票据融资增加1223亿元,同比少增869亿元,票据冲量现象减少。企业贷款同比少增,说明当前企业融资需求仍偏弱,不过与化债也有一定关系。

11月M1增速继续回升,资金活化程度提高。作为领先指标,M1大致领先企业盈利3个季度,M1企稳回升有助于经济基本面预期上修。11月M1同比减少3.7%,较前值回升2.4个百分点,M2同比增长7.1%,较前值下降0.4个百分点,M2和M1剪刀差收窄至10.8%。M1增速回升可能是受地产销售回暖以及化债资金到位的支撑。M2同比增速下滑是因为股市降温,非银存款同比增速放缓,以及财政存款支出放缓。

上周中央政治局会议和中央经济工作会议相继召开,为明年宏观政策奠定积极基调。一是整体定调偏积极。会议对当前经济形势和外部环境进行了客观评估,指出“当前外部环境变化带来的不利影响加深”。对明年的经济目标提出“明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步”,对物价的重视程度提高。宏观政策定调更加积极,指出要实施“更加积极有为的宏观政策”。二是货币宽松的信号非常明确,明年货币政策空间将进一步打开,降准降息均有望落地。降准方面,预计今年年底到明年有1~2次降准、明年有2次降息落地,同时央行通过买断式逆回购、国债买卖等工具,保证流动性充裕。三是财政政策更加积极。明年财政政策力度将明显加强,预计官方赤字率和广义赤字率都将大幅提升。四是扩内需重要性提升。会议提到“要大力提振消费”“全方位扩大国内需求”,明年外围压力加大,内需是经济修复的重要抓手,政策一方面通过增加居民收入提高消费能力,另一方面侧重于扩围“两新”政策,创新消费场景。今年消费品以旧换新政策效果较好,明年1万亿元超长期特别国债中用于“两新”的比例可能有所提高。五是稳住楼市股市。该表述有助于提振市场信心、稳定市场预期。未来房地产政策仍有加码预期,将进一步带动地产销售回暖。

综上,中央政治局会议和中央经济工作会议释放积极政策信号。短期看,由于缺乏进一步驱动,市场或重回震荡区间,但中期看,随着经济基本面的逐步修复,市场有望保持震荡上行趋势。(作者单位:东吴期货)

分析人士:A股配置价值将持续上升

资深记者 崔蕾

近日,中央经济工作会议在北京举行。分析人士认为,中央经济工作会议的召开进一步提振了市场信心,后市有望形成股债“双牛”行情。

中信建投证券首席经济学家黄文涛表示,会议强调明年要保持经济稳定增长,保持就业、物价总体稳定,财政货币政策定调提至多年来最有力水平,扩大内需提至首位,现代产业体系建设围绕新质生产力,经济体制改革有标志性举措,稳住楼市股市,促进居民收入增长和经济增长同步。“我们认为,稳就业、稳物价将带来名义和实际增长共同企稳向好,财政政策更加积极、货币政策适度宽松,有利于促进股债‘双牛’。”他认为,从广义通胀的角度看,物价的合理回升不仅包括传统实体侧的CPI、PPI和GDP平减指数,更包括股票、地产等资产价格水平。在政策、市场各部门的共同努力下,流动性回升、通胀回升、收入和利润回升、更广泛价格回升的“正向回升螺旋”将在2025年逐步确立。

宏观政策方面,会议明确提出“实施更加积极有为的宏观政策”,要加强超常规逆周期调节,打好政策“组合拳”。物产中大期货宏观高级分析师周之云表示,会议首次使用的“超常规”可能继续体现在财政政策的支持力度上。具体看,预计在明年的全国两会上,赤字率将进一步扩大至3.5%~4%,对应赤字规模在4.8万亿~5.5万亿元,特别国债为1.5万亿~2万亿元,新增专项债额度扩张至4.4万亿元。

周之云表示,回顾历史,我国的货币政策经历了“适度从紧”“稳健”“稳中从紧”“从紧”和“适度宽松”,较为常见的是“稳健”,“适度宽松”一般用在非常时期。预计后期7天期逆回购、LPR、MLF等货币指标将进一步下调,更有利于促进消费。

国信期货研究咨询部研究员夏豪杰也表示,货币政策基调由“稳健”转变为“适度宽松”,显示货币政策操作空间将进一步释放,为降准降息留足了空间,尤其是本次会议明确提出“适时降准降息”。预计2025年LPR合计降幅75个基点。考虑到价格型货币政策的有效性相对不佳,“适度宽松”或更倾向于数量型货币政策操作,即以投放基础货币增加流动性为主。比如“国债净买入”便是投放基础货币的重要工具。预计2025年央行国债净买入规模将达到3万亿元。

资本市场工作的部署方面,粤开证券首席经济学家、研究院院长罗志恒表示,中央经济工作会议提出“稳住楼市股市”“深化资本市场投融资综合改革,打通中长期资金入市卡点堵点,增强资本市场制度的包容性、适应性”。12月14日,中国证监会提出“增强发行上市制度包容性、适应性”“健全覆盖各类企业发展需求的股债期产品和服务体系”“抓好推动中长期资金入市工作”等。顶层定调、监管表态,意味着2025年资本市场改革仍是经济体制改革的“重头戏”。不必怀疑,A股配置价值将持续上升,结构性机会明显更多。更关键的是,投资者要把握明年的改革主线。

罗志恒认为,“稳住”意味着股市很难再出现持续大幅下跌的情况。9月24日以来,政策底已基本明确。同时,央行、中国证监会等多次表态要加大战略性力量储备和稳定机制建设,以增强资本市场内在稳定性。除央行出台的“稳市货币政策工具”之外,平准基金已经在酝酿,金融稳定保障基金已完成筹资。相较过去,监管层面有更多的储备工具可以用来托底。未来一旦外部冲击加剧,或市场出现惯性下跌并引发次生风险,监管层会果断出手干预。

周之云也表示,9月24日以来,央行创设的回购增持再贷款和互换便利工具都已逐渐落地,目前指数虽然有所回调,但震荡区间仍在不断上移。维稳股市的意义在于通过财富效应刺激消费,激发社会生产的活力。预计后续股市将延续“慢牛”趋势。

“2025年A股具有较高的配置价值,结构性机会也将多于2024年。”罗志恒认为,从方向上看,政策底基本确立,向上的趋势是明确的。但节奏和幅度仍存在不确定性,阶段性回调难以避免。中国证监会扩大会议还提到,要加快推进多层次债券市场建设,满足企业合理债券融资需求,不断提升服务实体经济的质效。预计明年债市建设也将提速,科创债的政策支持力度会加大。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 央行最新发声!股债有望“双牛”?