滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:郁见投资 华西证券

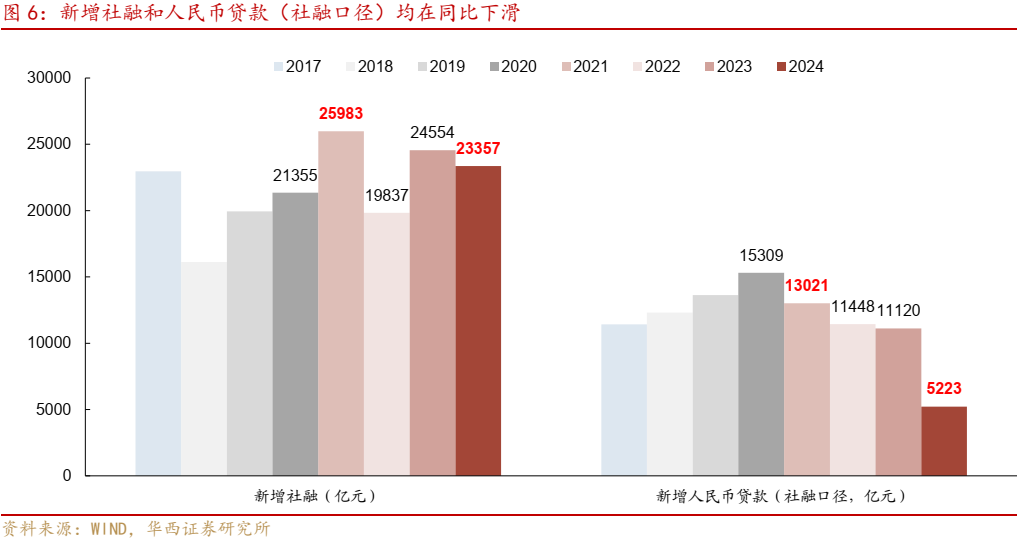

12月13日,央行发布11月社融和信贷数据。新增社融23357亿元,同比少1197亿元,低于市场预期的28967亿元。金融机构口径新增人民币贷款规模为5800亿元(含对非银金融机构贷款),同比少5100亿元,低于市场预期的9208亿元(一致预期均来自WIND)。值得关注的几个方面:

(一)企业信贷依旧偏弱,11月的两点变化

企业信贷依旧偏弱。11月新增企业贷款2500亿元,为近十年以来最低,同比大幅少增5721亿元,其中新增短期、中长期贷款分别-100亿元、2100亿元,同比少增1805亿元、2360亿元。中长期贷款同比降幅维持在高位,二季度同比降幅为38.0%,三季度收窄至27.2%,10-11月又再度扩大至70%附近,这反映在数据“挤水分”之外,10-11月企业贷款需求也在连续走弱。

信贷需求继续走弱的同时,11月企业融资出现两个变化。一是企业转向发债。11月新增企业债融资2428亿元,同比多增1040亿元,此前8-10月累计同比少增3852亿元。其中城投债和产业债发行均在回暖,分别新增融资737亿元、1880亿元。背后可能与11月债券市场的强势行情相关,1-3年信用债发行利率下行至2.51%(环比-6bp),相比企业贷款成本(最新9月数据为3.51%)低约100bp。

二是地方化债启动,部分存量银行贷款被置换,影响11月新增贷款读数下降约2000亿元。11月中旬,置换隐性债务的再融资专项债发行启动,11月累计发行10852亿元,不过从置换债发行到用于债务置换需要一定时间。根据金融时报,“市场机构调研,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款,以免债券和贷款‘两头付息’,11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换”,预计由于化债影响11月企业新增贷款读数下降约2000亿元。

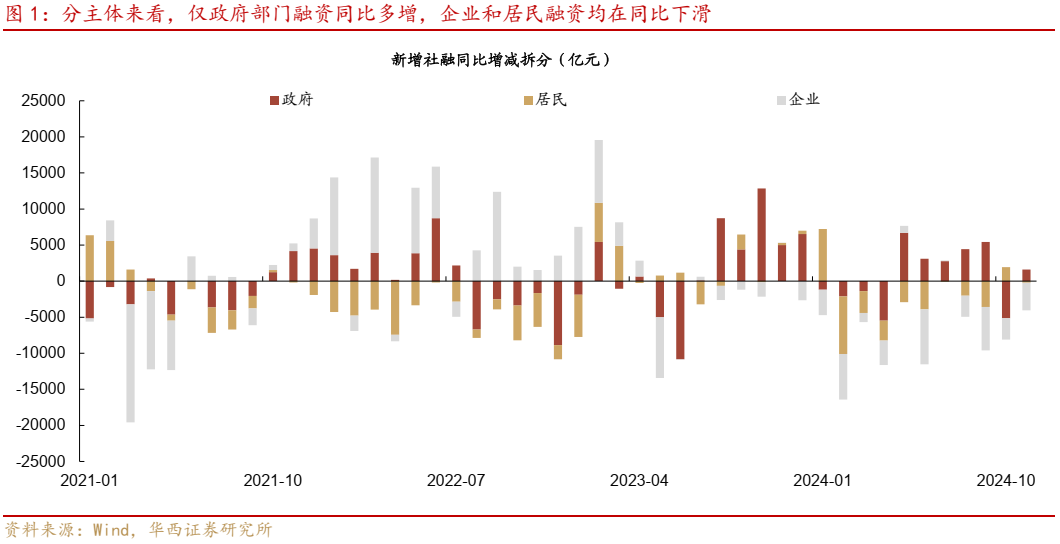

(二)居民中长期贷款需求继续反弹,不过短贷转为负增

11月居民新增贷款2700亿元,处于2022-2023年同期均值水平,同比小幅少增225亿元。拆分来看,主要是中长期贷款支撑,短贷疲软。短期贷款新增-370亿元,近十年以来首次转负,2022-2023年、2017-2021年同期均值分别为560亿元、2068亿元。首先,短期贷款短暂反弹之后又再度回落,反映居民预期尚未完全逆转(包括对股市也没有形成稳定预期)。其次可能由于今年双十一活动启动时间较早,居民靠前消费,10-11月合计来看,居民新增短期贷款合计120亿元,同比多增579亿元。

提前还贷减少+商品房销售回暖,带动中长期贷款继续修复。11月居民中长期贷款新增3000亿元,同比多增669亿元,虽然较2020-2021年同期的5000亿+仍有较大差距,但较2022-2023年同期的2000亿+边际改善。一方面是存贷房贷利率下调之后,提前还贷减少。据金融时报,“今年10月个人房贷发放量超过4000亿元,提前还款金额减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前的8月。”11月这一现象持续,提前还贷减少相当于推升信贷净增量。另一方面是商品房销售也在回暖。11月,50城新房成交同比增长5%,表现好于10月(-10%),也好于9月(-30%)。15城二手房成交同比增长15%,表现好于10月(11%),也好于9月(-3%)。从12月首周的表现来看,商品房销售仍在持续好转,15城二手房成交环比增长36%,较2023年同期增长67%。提前还贷减少+商品房销售回暖,这两项对中长期贷款的拉动或将持续。

(三)政府债融资再度成为社融拉动项

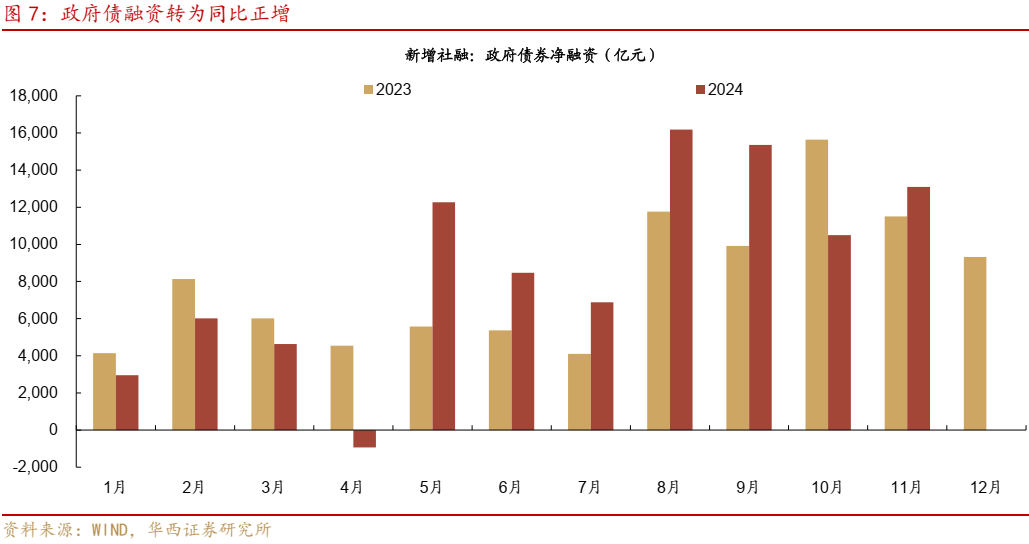

11月,受到置换债大规模发行的支撑,政府债融资再度成为社融拉动项。11月新增政府债融资13101亿元,同比多增1589亿元,主要是置换债开始大规模发行导致(11月发行10852亿元,年内总额度2万亿元)。往后看,12月还有约9000亿元置换债发行,整体政府债净融资达到约1.2万亿元,同比高出约5000亿元,对12月社融同比拉动预计约0.1pct。

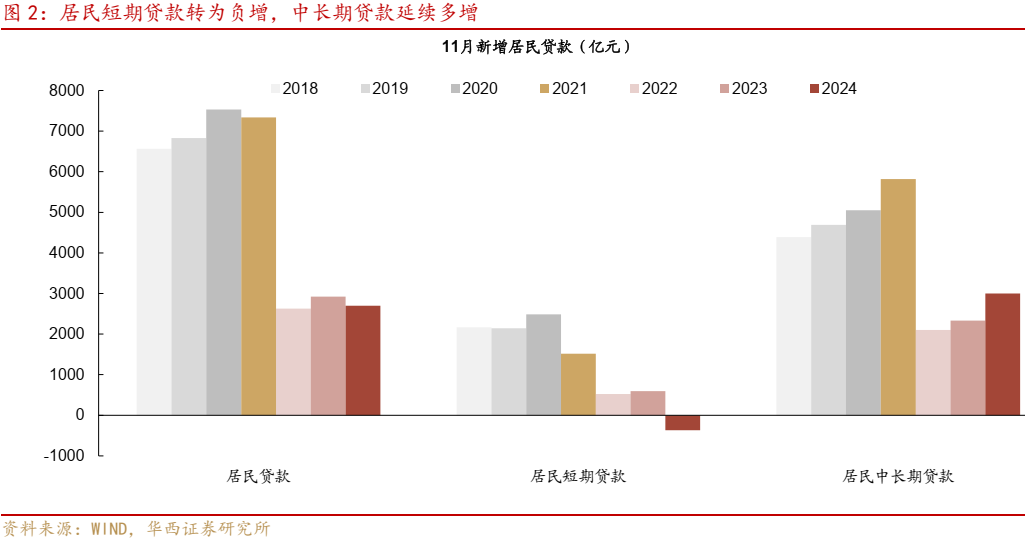

(四)M1超季节性高增,主要是单位活期存款支撑

M1同比继续大幅反弹。11月M1新增17543亿元,同比大幅多增16335亿元(2020-2023年同期平均也仅新增6740亿元),带动M1同比增速反弹2.4pct至-3.7%。从其构成项来看,主要是新增单位活期存款15790亿元,为2010年以来同期最高,同比大幅多增16242亿元,也显著高于 2020-2023年同期均值5518亿元。这一异常现象的背后,一方面是9月下旬逆周期政策加码的延续效应,包括地产销售改善、财政资金下达加快;另一方面可能是置换隐性债务的专项债发行之后,部分资金流向企事业单位,尚未用于置换债务,以单位活期存款的形式存在。不过新增单位活期存款较2020-2023年同期高出1万亿,债务置换的影响最多不超过8000亿元(11月共计发行置换债10852亿元,其中约2500亿元已用于置换),其他多出的部分或主要是政策加码带来的企业存款活化效应。

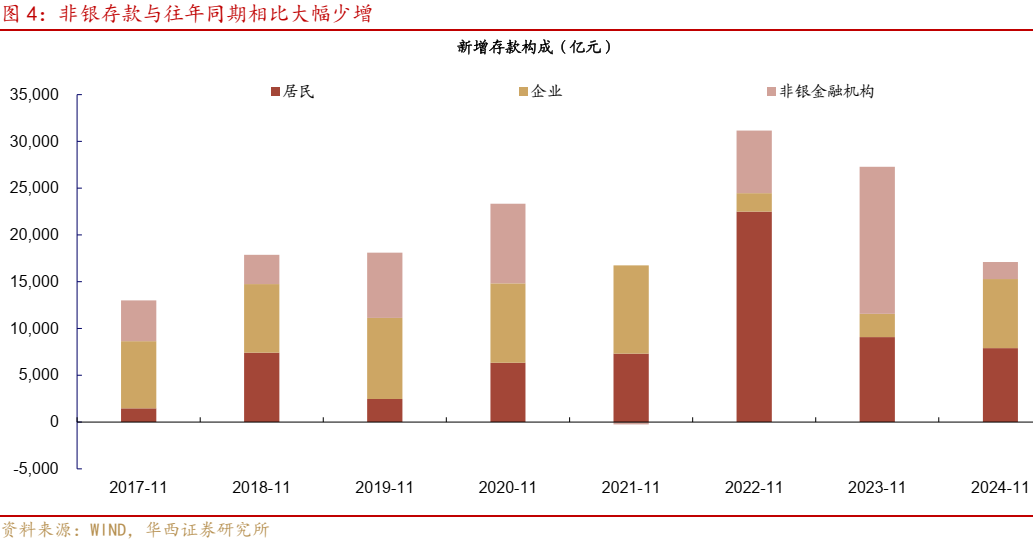

非银存款大幅下降,可能是在存款利率规范化之前提前换仓。11月29日,市场利率定价自律机制发布了《关于优化非银同业存款利率自律管理的倡议》,旨在引导非银存款定价合理化,不过这一消息在11月上旬已经发酵,部分非银机构可能提前进行换仓操作。对应11月非银存款增幅仅为1800亿元,同比少13900亿元,也远低于2020-2023年同期均值7660亿元。非银存款的大幅下滑使得M2同比增速下滑0.4pct至7.1%。

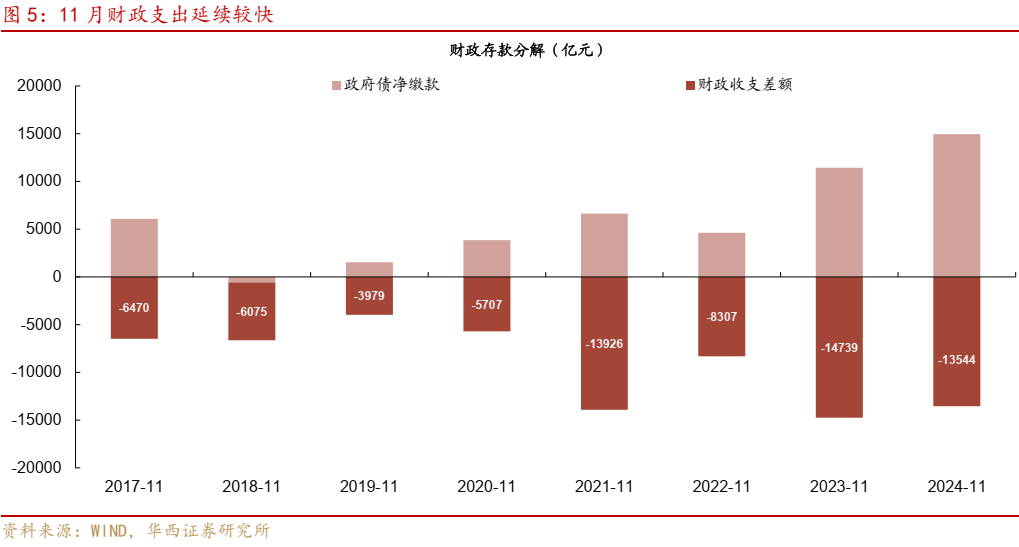

财政支出延续较快。11月新增财政存款1400亿元,用财政存款剔除政府债净缴款计算财政收支差额,得到今年11月(支出减收入)13544亿元,高于2020-2023年均值水平10670亿元。投向方面,包括债务置换、消费品以旧换新和基建投资等。

整体来看,11月金融数据出现五个边际变化,企业融资由于债券市场回暖而再度转向发债、债务置换拉低企业新增贷款读数、政府债再度成为社融支撑项、非银存款受存款自律影响而大幅下降以及居民短期贷款转为负增,其中前四个变化在短期内仍将延续,居民短期贷款的需求可能更多是由于消费需求的提前透支,关注后续是否回归常态化。延续不变的方面,主要是地产销售回暖继续带动居民中长期贷款多增、企业存款活化以及较快的财政支出。

对于债市而言,虽然贷款需求整体偏弱仍是利好信息,但参考当前10年、30年国债收益率点位,二者分别位于1.77%、2.01%水平,市场或已充分定价再次降息20bp的“宽货币”预期,因此社融数据对于短期债牛行情的推动作用或相对有限。当前债市定价极度失锚,机构持仓偏向于极致拉久期状态,债市容易起波动。不过在没有监管等外力扰动的背景下,机构积累的浮盈年内兑现动力偏弱,因而债市的大波动或易出现在跨年之后。

风险提示:

货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 债务置换之下,11月金融数据出现五个边际变化