滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来文/解运亮、麦麟玥

信达证券宏观团队

核心观点

第一,会议对经济问题的定性有了新变化,注意到了居民就业收入的压力。

第二,明年经济工作的核心思路是温和刺激,不是大干快上。

第三,具体政策措施安排上,也体现了温和刺激的特征。

第四,后续财政政策落地可能基本在预期内,难超预期。

第五,目前市场对货币政策预期可能已经过高,后续落地可能同样难超预期。

第六,目前市场对消费复苏的预期不高,我们认为,明年可能超预期的是消费。

第七,明年基建投资有望继续保持高增。

第八,一些以往的表述继续得到延续,例如坚定不移惩治腐败,也值得关注。

第九,股市行情仍然值得期待,但可能不是简单的指数级机会,而更多地是某些板块的结构性机会。

风险因素:地缘政治风险,国际油价上涨超预期等。

正文

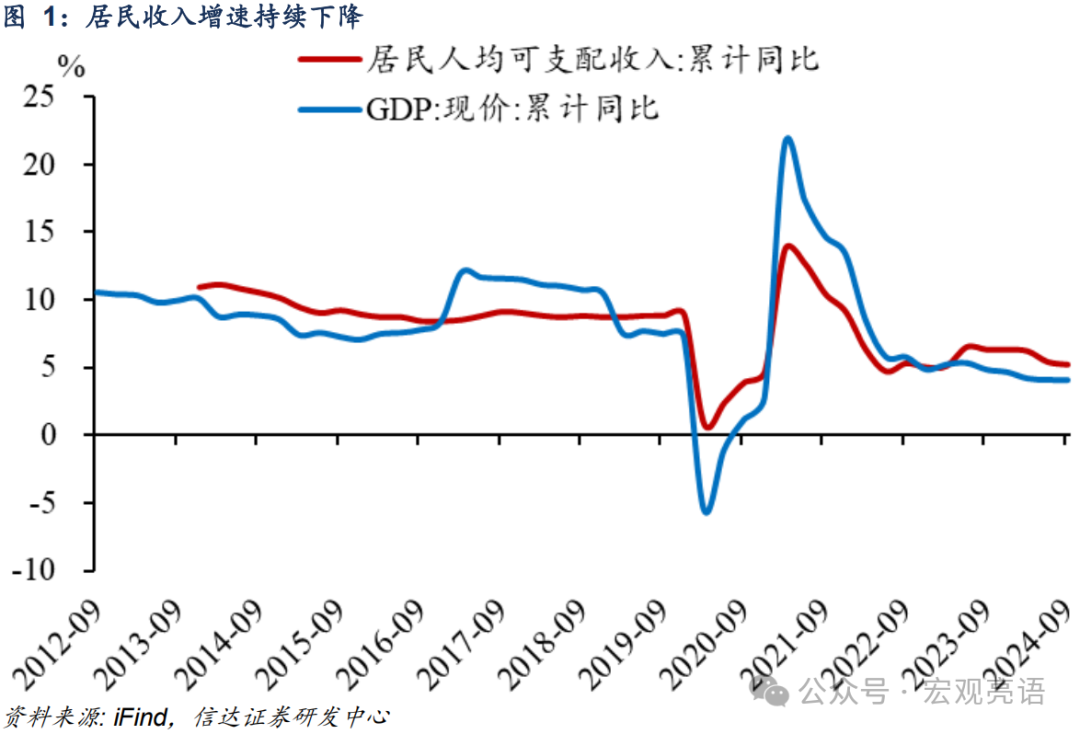

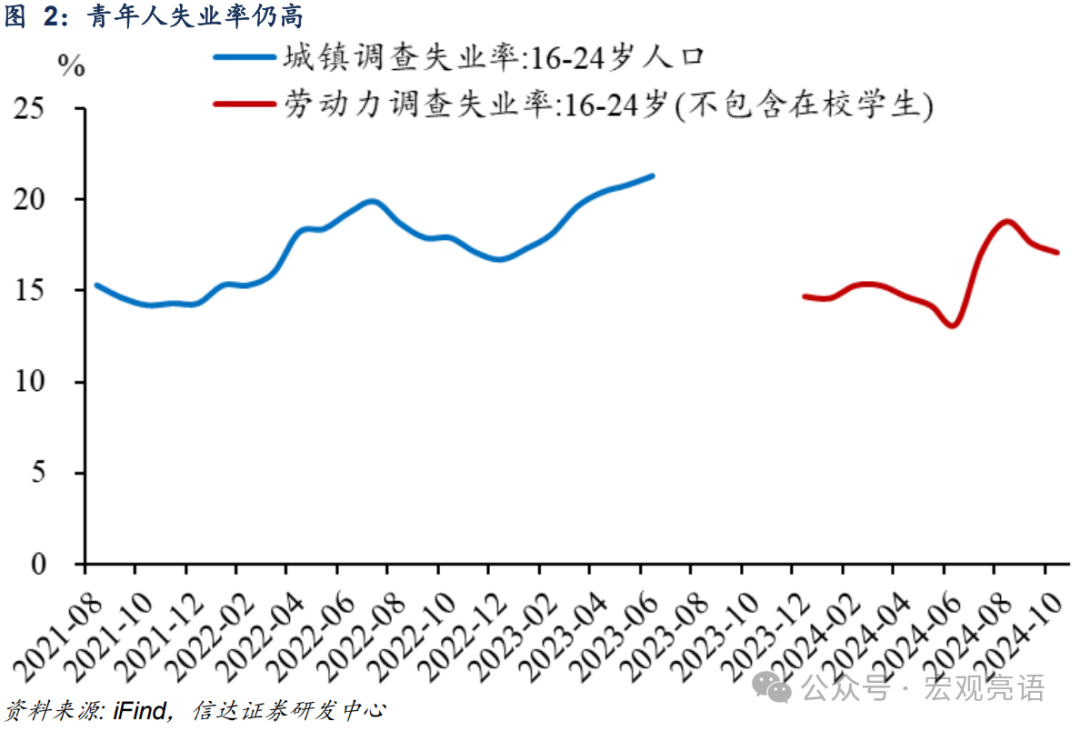

第一,会议对经济问题的定性有了新变化,注意到了居民就业收入的压力。会议指出,我国经济运行仍面临不少困难和挑战,并概括为四大问题——国内需求不足,部分企业生产经营困难,群众就业增收面临压力,风险隐患仍然较多。与去年相比,删去了“社会预期偏弱”,增加了“群众就业增收面临压力”。这一变化表明,就业和收入的压力已经得到高层充分重视。截至今年三季度,居民人均可支配收入累计同比5.2%,年内已累计下降1.1个百分点(图1)。截至10月份,青年人失业率仍高达17.1%,远高于总体失业率(图2)。针对这一问题,会议有针对性地提出了保持就业稳定、促进重点群体就业、促进居民收入增长和经济增长同步等对策。

第二,明年经济工作的核心思路是温和刺激,不是大干快上。会议对明年经济工作提出的总目标是——保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。可以看到,这里的关键词是“稳”。通稿全文28次提到“稳”,诸如稳住楼市股市,稳定预期,稳外贸、稳外资,等等。这些表述都体现出,明年经济工作的核心思路是温和刺激,推动经济温和复苏,而不是强刺激大干快上。对政策刺激抱有太高预期的投资者,可能会觉得不及预期。实际上,这个思路和之前新华社的吹风是一致的——速度再快一点,非不能也,而不为也。

第三,具体政策措施安排上,也体现了温和刺激的特征。一方面,财政政策和货币政策基调的表述,完全延续了12.9中央政治局会议的提法,即实施更加积极的财政政策和适度宽松的货币政策,未有新的重磅表述出来。另一方面,12.9中央政治局提到的“超常规逆周期调节”,罕见地没有在本次会议通稿中出现,可能是出于中央不希望“超常规”表述引起不必要的猜想。这样的政策措施安排恰好对应于“稳”的目标,至此,基本上已经否认了强刺激的可能性,确立了温和刺激的总体方案。

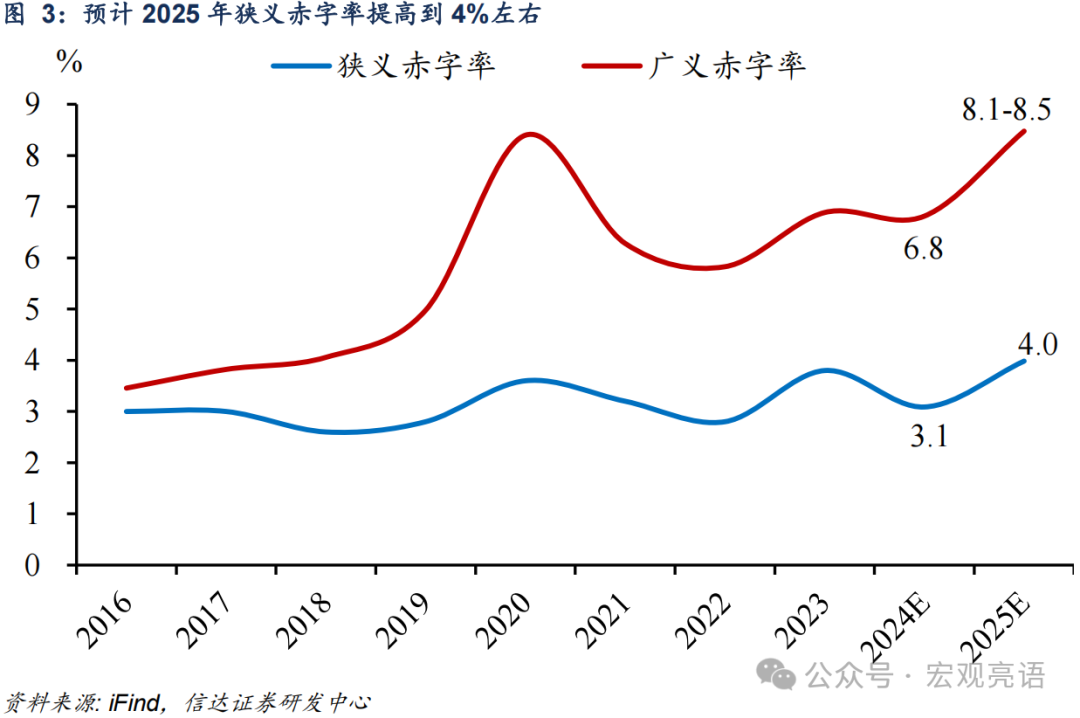

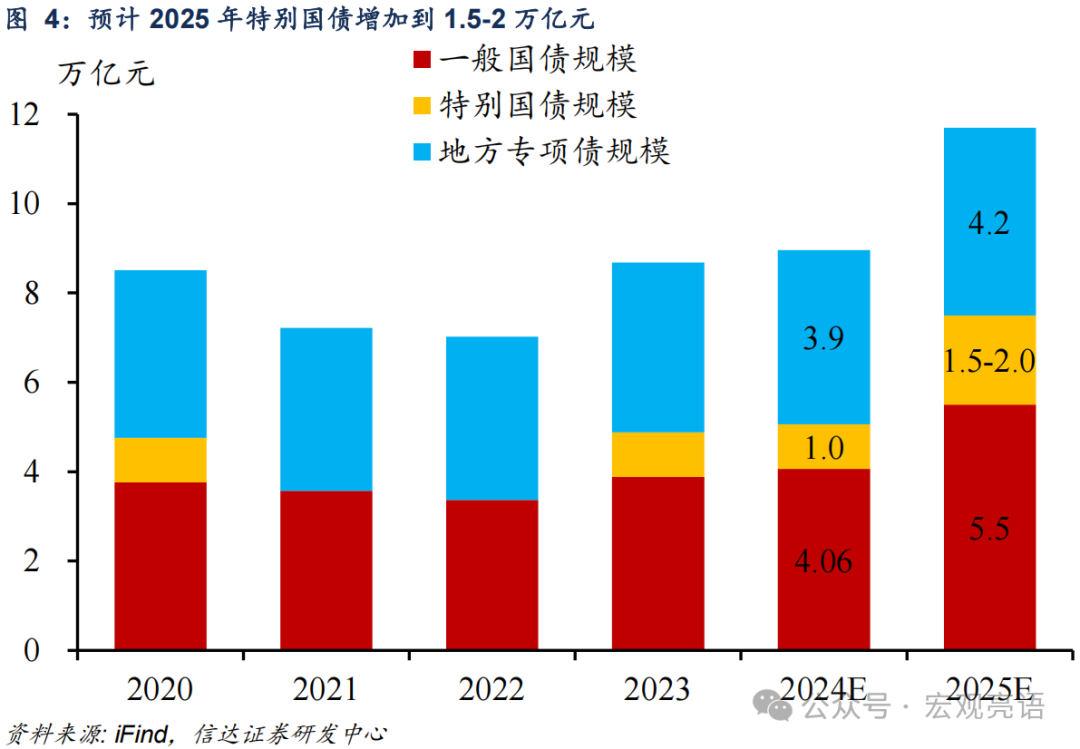

第四,后续财政政策落地可能基本在预期内,难超预期。会议讲到了更加积极的财政政策的五个要点:1)提高财政赤字率,2)加大财政支出强度,3)增加发行超长期特别国债,4)增加地方政府专项债券发行使用,5)优化财政支出结构。与往年相比,主要的变化在于提高财政赤字率和增加发行超长期特别国债。我们预计赤字率目标可能从3%提高到4%,超长期特别国债规模可能从1万亿提高到1.5-2万亿。但由于此前财政部部长蓝佛安已公开表示,中央财政还有较大的举债空间和赤字提升空间,市场对此已经有较为充分的预期,实际落地可能很难超出市场预期了。

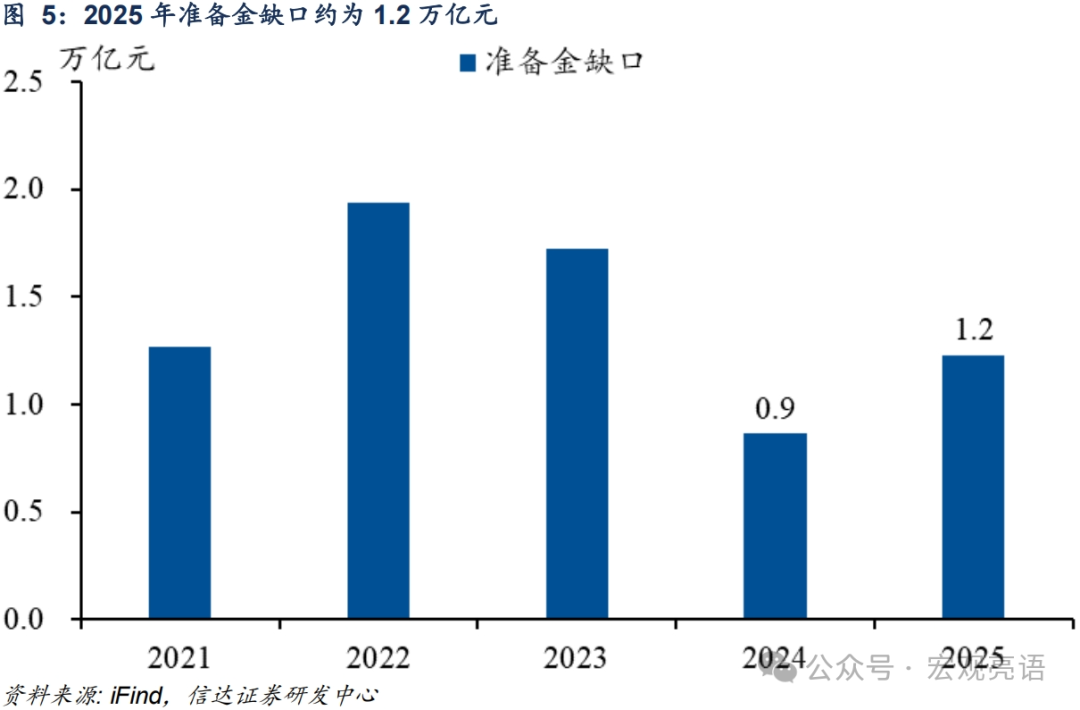

第五,目前市场对货币政策预期可能已经过高,后续落地可能同样难超预期。12.9中央政治局会议提出“适度宽松货币政策”后,市场对货币政策的预期迅速点燃,降息降准预期纷纷上调,债市收益率也出现了明显下行。本次会议明确提到“适时降准降息”,并用“保持流动性充裕”替代了去年的“保持流动性合理充裕”,都体现了“适度宽松”的新要求,基本已在市场预期之内。我们预计2025年降息(政策利率)可能有50BP的空间,降准可能有1个百分点的空间。值得注意的是降准,我们测算的2025年准备金缺口为1.2万亿,降准1个百分点释放的资金已经足以解决该缺口且有余量,因此我们认为2025年降准大概率不会超过1个百分点,过高的降准预期可能同样难以落地。

第六,目前市场对消费复苏的预期不高,我们认为,明年可能超预期的是消费。大力提振消费、提高投资效益,全方位扩大国内需求,12月9日中央政治局会议已经提到这条,本次会议也如预期般把这条列为明年重点任务的第一条。我们预计,明年消费可能超预期的逻辑是:

1)居民收入增长企稳。会议提出,实施提振消费专项行动,推动中低收入群体增收减负。尽管“全民发钱”可能看不到,但针对中低收入群体,通过专项行动为他们增收是已经明确的措施。此外,会议明确提出“促进居民收入增长和经济增长同步”,这意味着居民收入增速有望在明年实现企稳,有利于消费复苏。

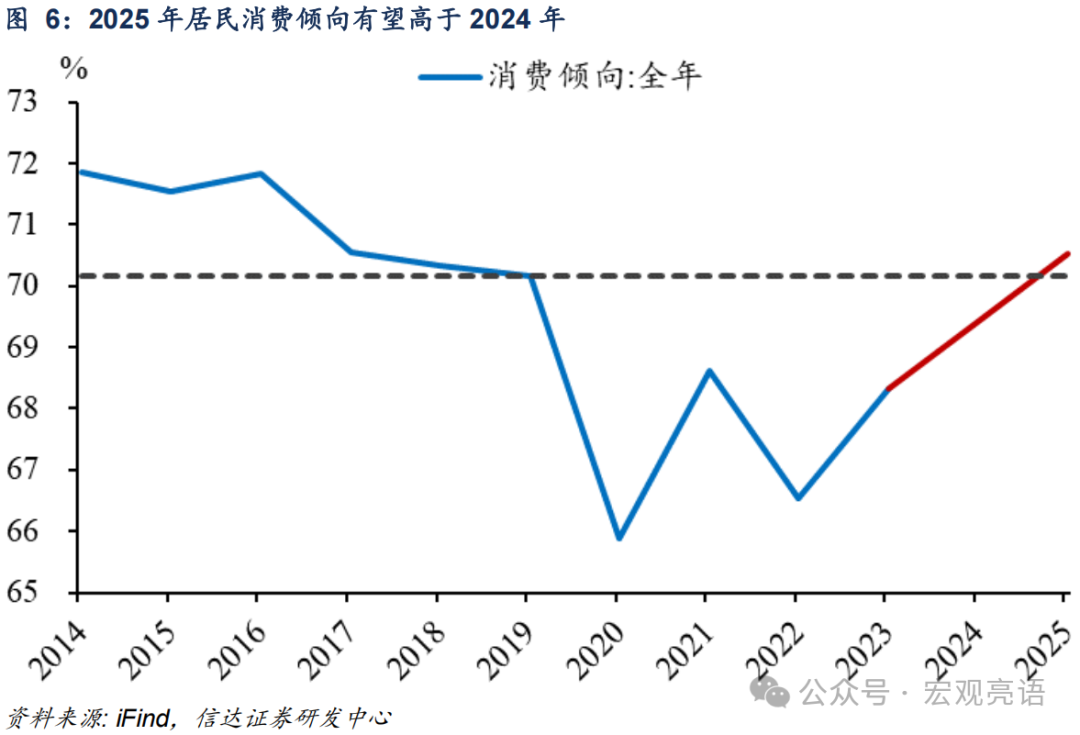

2)居民消费倾向修复。会议提出,加力扩围实施“两新”政策。消费品以旧换新政策能够有效提振居民消费倾向,2024年三季度在该政策提振下,居民消费倾向已出现明显回升。该政策加力扩围下,明年居民消费倾向有望高于今年,从而促进消费复苏。

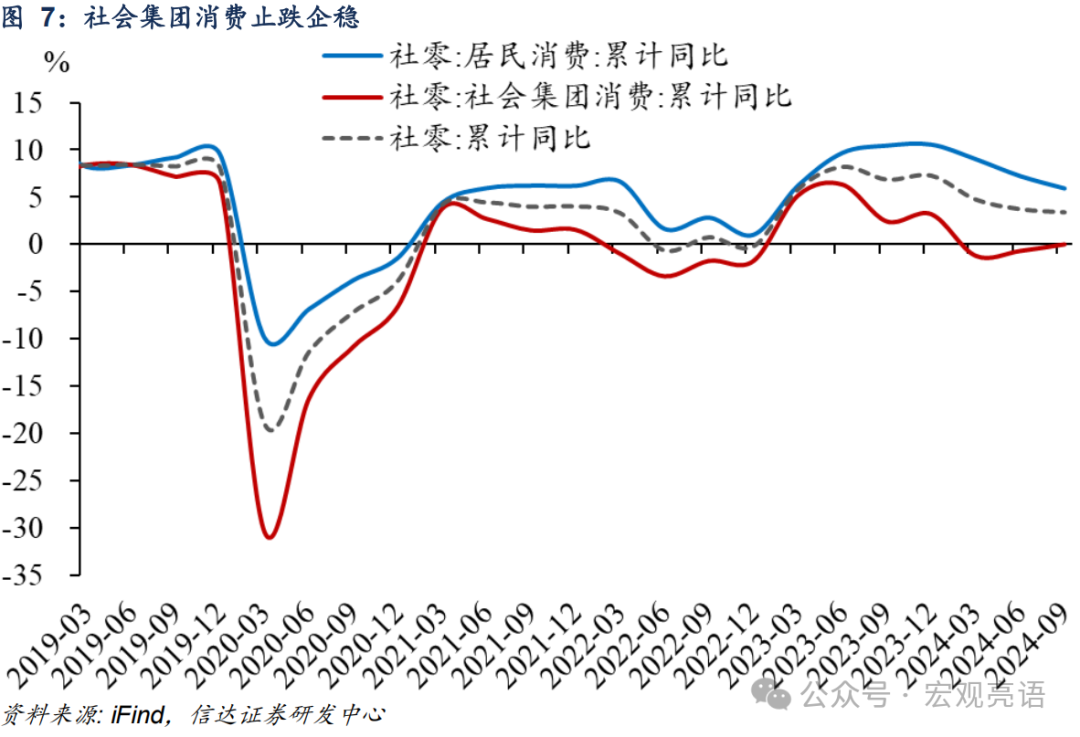

3)社会集团消费企稳。社会集团消费(包括政府消费和企业消费)在社零中占比约为40%,对消费影响较大。尽管会议仍然强调“党政机关要坚持过紧日子”,但与去年相比,删去了“严控一般性支出”,仍然是一个积极的变化。我们跟踪的数据显示,2024年三季度社会集团消费已从负增长回到零增长,叠加这一积极变化,明年社会集团消费企稳可期。

第七,明年基建投资有望继续保持高增。会议强调,加强自上而下组织协调,更大力度支持“两重”项目。适度增加中央预算内投资。加强财政与金融的配合,以政府投资有效带动社会投资。及早谋划“十五五”重大项目。大力实施城市更新。实施降低全社会物流成本专项行动。这些措施有利于提振投资,尤其是基建投资。加之,过去几年,铁路运输、道路运输、水上运输、航空运输、管道运输等行业基建投资平均增速均跑输同期名义GDP平均增速,基建并非没有投资空间。

第八,一些以往的表述继续得到延续,也值得关注。一是会议继续强调以科技创新引领新质生产力发展,超前布局重大科技项目,加强国家战略科技力量建设;二是继续强调坚定不移惩治腐败;三是继续强调党政机关要坚持过紧日子。这再次表明,经济工作思路并非完全转向到单一追求速度上来,而是坚持了当前模式的某些内核。

第九,股市行情仍然值得期待,但可能不是简单的指数级机会,而更多地是某些板块的结构性机会。即便不是强刺激,至少温和刺激是有的,财政货币双宽背景下,对资本市场没有必要悲观。宏观政策重点支持的方向可能是消费和基建,回顾A股历史,在社零和基建双回升时期,消费板块有较好投资机会。产业政策重点支持的方向是关键核心技术、未来产业、国家战略科技力量等,有望对科技板块构成利好。

风险因素:地缘政治风险,国际油价上涨超预期等。

本文源自报告:《 核心思路是温和刺激,不是大干快上 ——中央经济工作会议解读 》

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 核心思路是温和刺激,不是大干快上——中央经济工作会议解读