滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:高瑞东宏观笔记 光大证券

核心观点

事件:2024年12月13日,人民银行公布2024年11月金融数据。

核心观点:

11月份金融数据呈现两大亮点,M1同比跌幅收窄反映了企业修复资产负债表;居民中长期信贷实现增长,有利于持续助力房地产市场回暖。向前看,随着地方化债推进,对信贷扩张的扰动弱化,而年内增量政策与明年宏观政策安排形成有效衔接,能够有效推动信用周期持续扩张。

风险提示:财政刺激政策落地不及预期;流动性投放有缺口导致资金面出现波动。

一、M1增速回升的表与里

2024年12月13日,人民银行公布2024年11月金融数据。我们主要关注以下三个方面:

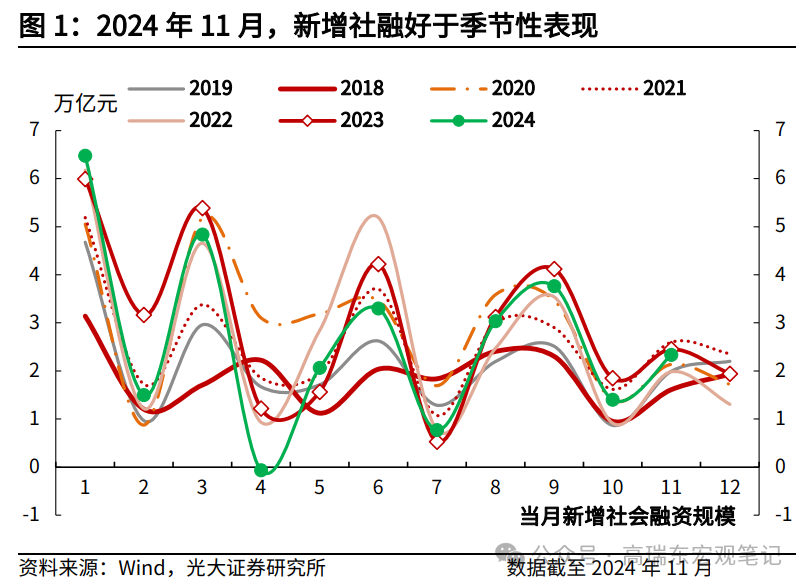

(1)11月份新增社融23357亿元,同比少增1197亿元,表现弱于市场预期。从季节性来看,这一增量高于过去六年(2018-2023年)同期的均值21290亿元。11月社融存量同比增速为7.8%,与10月份增速持平。

结构上,11月社融口径的人民币贷款当月新增5223亿元,同比大幅少增5897亿元。外币贷款连续八个月负增长,当月减少468亿元,同比多减111亿元。非标融资当月增加819亿元,同比多增806亿元,波动项主要来自于未贴现银行承兑汇票,该项同比多增707亿元。

直接融资中,11月政府债券净融资为13101亿元,同比多增1589亿元,仍为社融主要的增量来源;企业债券净融资为2428亿元,同比多增1040亿元,表现明显好转;非金融企业境内股票融资427亿元,同比多增68亿元。

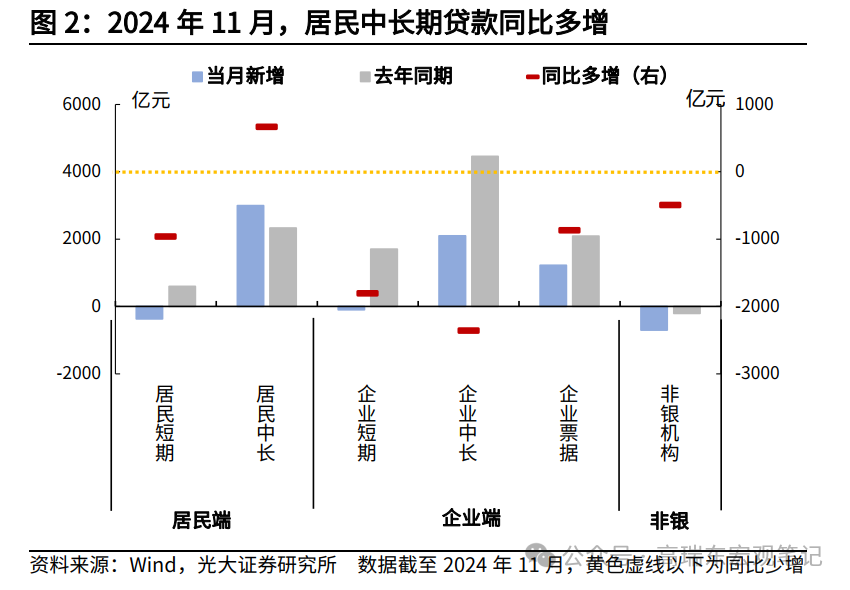

(2)11月金融机构口径人民币贷款新增5800亿元,同比少增5100亿元。从结构来看,居民部门中长期贷款同比多增669亿元,是为数不多增长亮点,而居民部门短期贷款同比少增964亿元。企业部门贷款同比少增5034亿元,分类型看,短期贷款当月减少100亿元,同比少增1805亿元,企业票据融资、中长期贷款分别同比少增869亿元、2360亿元。

(3)11月M1同比增速为-3.7%,较10月份回升2.4个百分点,连续两个月改善;M2同比增速为+7.1%,较10月份下跌0.4个百分点;社融-M2同比增速差为0.7个百分点,较10月份走扩0.4个百分点。

11月当月人民币存款同比少增3600亿元 。结构上来看,居民存款当月增加7900亿元,同比少增1189亿元;财政存款增加1400亿元,同比多增4693亿元;非金融企业存款增加7400亿元,同比多增4913亿元;非银金融机构存款增加1800亿元,同比少增13900亿元,中断此前连续两个月环比多增的势头。

对11月份金融数据,我们解读如下:

(1)地方政府加快债务置换,扰动信贷增长。M1同比跌幅收窄至3.7%,较前月明显回升。由于新的M1口径调整将于2025年1月份落地,因此M1增速提升的积极变化最可能的原因为老口径下企业的活期存款增加,即企业的资金活化程度提升。结合存款数据来看,11月非金融性公司存款增加7400亿元,也能侧面佐证企业存款较快幅度增长。

而企业存款增长的背后,主要驱动因素可能为11月以来,地方政府加快再融资专项债发行,其中有部分用于偿还企业拖欠账款,此举较快地改善了企业的现金流。随着11月初全国人大通过提升地方政府债务限额空间,6万亿元置换隐性债务专项债额度也已分配完毕,预计地方政府将保持一定强度的再融资专项债发行,以进一步协助修复私人部门的资产负债表。

但地方的化债行为在短期内也扰动了信贷增长:一方面,当下化解债务风险的优先级仍相对高,因此地方政府和相关平台公司的信用扩张速度难以显著提升;另一方面,偿还企业拖欠账款导致短期内企业的经营性现金流好转,内生性的资金增量使得企业阶段性降低了对外部融资的依赖。

(2)贷款增长放缓,但不乏亮点,当月居民中长期贷款连续两个月同比多增。一方面,降低存量按揭贷款利率弱化了居民提前还款的诉求,而现金类资管产品的利率下行速度较快,资金迁移的冲动也相应下降;另一方面,结合商品房销售数据来看,近期30大中城市商品房成交面积大幅增长,11月当月成交面积为1171.45万平,同比增长19.83%,环比增长15.49%。

当前,市场对房地产高频数据的好转仍存在疑虑。2024年12月12日,中央经济工作会议明确定调“持续用力推动房地产市场止跌回稳”,而“持续用力”的措辞积极程度进一步提升。预计随着房地产市场情绪持续回暖,在强能级城市能看到“量”传导至“价”,再反哺“量”的良性循环,而低能级城市需要等待地方收储政策加快落地,平衡行业内的供需关系。

(3)M2同比增速可能受到三大因素扰动。其一,地方政府发行债券提速,但从发债到拨款有一定时间差,资金拨付前以财政存款形式沉淀在银行体系内,并不计入M2口径,因此会拖累M2增速。但随着资金拨付进度加快,会形成新的货币供给,拉动M2增长。若拨付的资金转化为企业活期存款,则会拉动M1增速。

其二,一般而言,资本市场更加活跃,会吸引此前脱媒资金从理财回流至存款体系。比如今年9月-10月,非银行金融机构存款连续两个月大幅增加,而这部分计入M2口径,拉动了M2增速的提升,而11月股市走势偏平稳,非银金融机构存款同比大幅少增,拖累了M2的增速。

其三,将非银同业存款纳入自律管理,可能导致相关存款出现一定流出。类似4月份禁止手工补息,打压了对公存款的套利空间,可能导致了企业存款流出银行体系,此次对非银同业存款进行自律管理,或将产生类似效果。若按照规划进度,制度于明年一季度正式执行,则将拖累当期M2同比增速。但2025年1月,新的M1口径中将增加个人活期存款、非银行支付机构客户备付金,此举又将扩大M1和M2口径的货币供应,对冲后的效果仍有待评估。

总结来看,11月份金融数据呈现两大亮点,M1同比跌幅收窄反映了企业修复资产负债表;居民中长期信贷实现增长,有利于持续助力房地产市场回暖。向前看,随着地方化债推进,对信贷扩张的扰动弱化,而年内增量政策与明年宏观政策安排形成有效衔接,能够有效推动信用周期持续扩张。

二、风险提示

财政刺激政策落地不及预期;流动性投放有缺口导致资金面出现波动。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 11月份金融数据呈现两大亮点:M1同比跌幅收窄反映了企业修复资产负债表;居民中长期信贷实现增长,有利于持续助力房地产市场回暖