滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:覃汉研究笔记 浙商证券

核心观点

以终局思维来看,1.8%或为10年国债利率长期维度的中枢,货币宽松提升债市做多确定性,本轮跨年行情仍未结束,建议不轻易止盈。

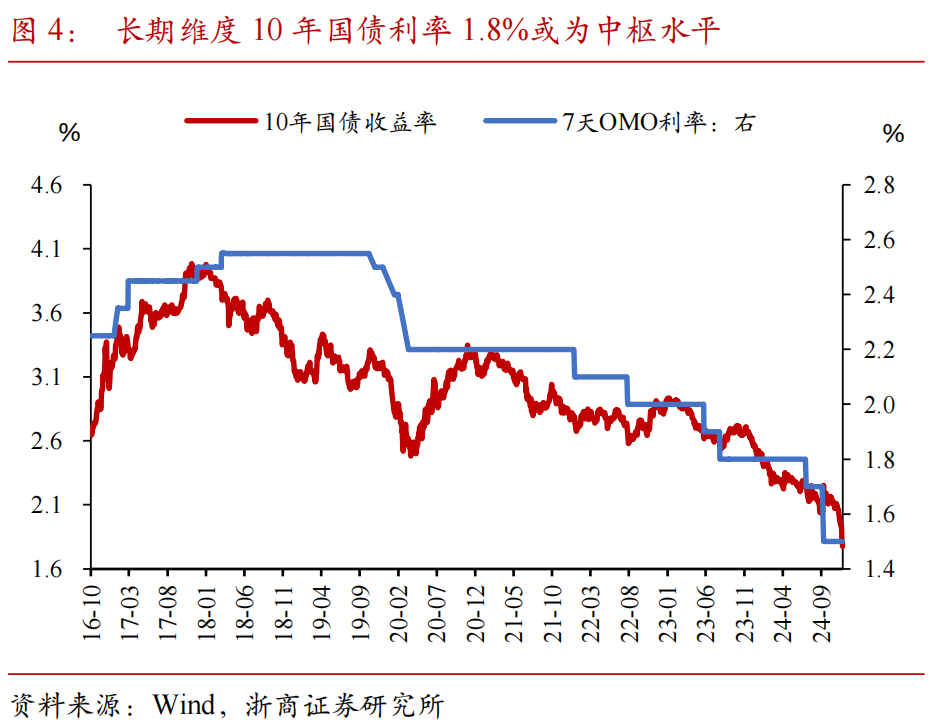

1、长期维度10年国债利率中枢或为1.8%:基于美国经验,采用货币宽松刺激经济增长时,利率中枢大幅下行有效推动经济修复,10年美债收益率在当时的货币宽松期间中枢下行了100-150BP,对应长期维度我国10年国债收益率中枢或在1.5%-2.0%。当前10年国债利率向下突破1.8%,可能并非下限,而是长期维度的中枢水平。

2、终局思维的确定性被二次强化:过去一周政治局会议及中央经济工作会议对于货币宽松配合财政的定调更为明确,终局思维被二次强化,2025年3次降息的概率偏高。长期来看10年国债利率低点有望跌破1.5%。短期基于交易情绪视角来看,由于终局思维的确定性被二次强化,虽然10年国债利率已向下突破1.8%,但跨年行情或仍未结束,建议不轻易止盈。

3、策略思考:以终局思维看政治局会议及中央经济工作会议对于货币政策的定调,提升了债市做多的确定性,本轮跨年行情仍未结束。明年春节前债市暂无明确利空,利好方面目前存在降准、降息、保险开门红资金及再融资债资金陆续回笼而产生的配置需求,建议不轻易止盈。下一个关键节点为下一次降息落地的止盈以及两会前后的增量政策预期冲击。

作者:覃汉/郑莎

正文

一、周度债市观察

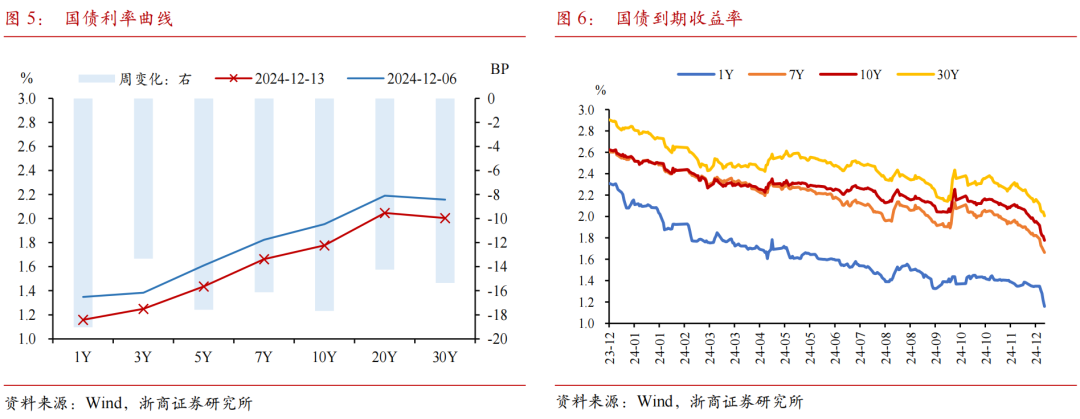

过去一周(12月9日至12月13日,下同)10年国债收益向下突破1.8%,利率曲线总体向下平移。12月9日政治局会议召开,在宏观政策安排方面定调“更加积极”的财政政策以及“适度宽松”的货币政策,财政政策延续9月政治局会议基调,而货币政策基调由“稳健”转向“适度宽松”,10年国债利率于周一、周二大幅下行,周三偏震荡,周四降准预期再起,短端收益率大幅下行,周四晚中央经济工作会议通稿公布,宏观政策更为明确,财政政策明确“提高财政赤字率”、“增加发行超长期特别国债”,货币政策明确表示“适时降准降息”,10年国债收益率于周五早盘向下突破1.8%。整周来看,利率曲线总体向下平移。

1.1 长期维度10年国债利率中枢或为1.8%

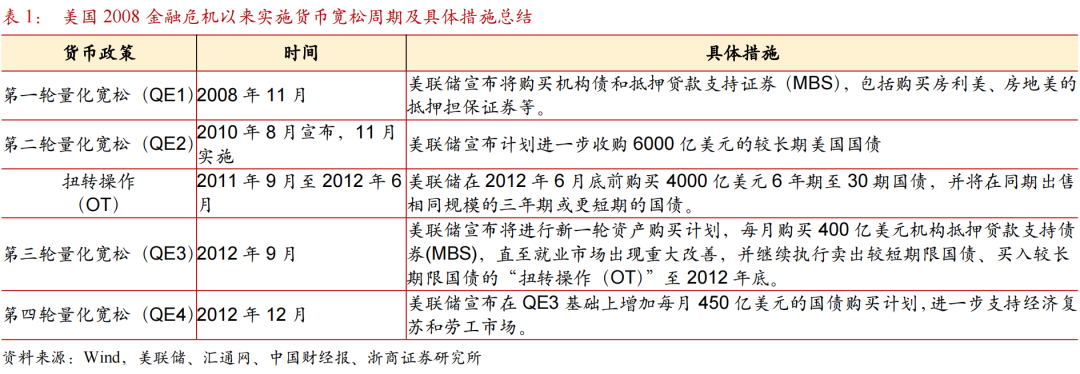

我们对海外货币宽松周期进行了复盘,以期为当前“货币宽松”基调下债市中期可能的演绎路径提供参考。美国在2008年金融危机以来实施了4轮量化宽松及一轮OT买长卖短,分别为 :2008年11月(QE1)、2010年8月(QE2)、 2011年9月(OT)、2012年9月(QE3)、 2012年12月(QE4), 旨在通过购买大量的金融资产来增加货币供应,降低利率刺激经济增长。

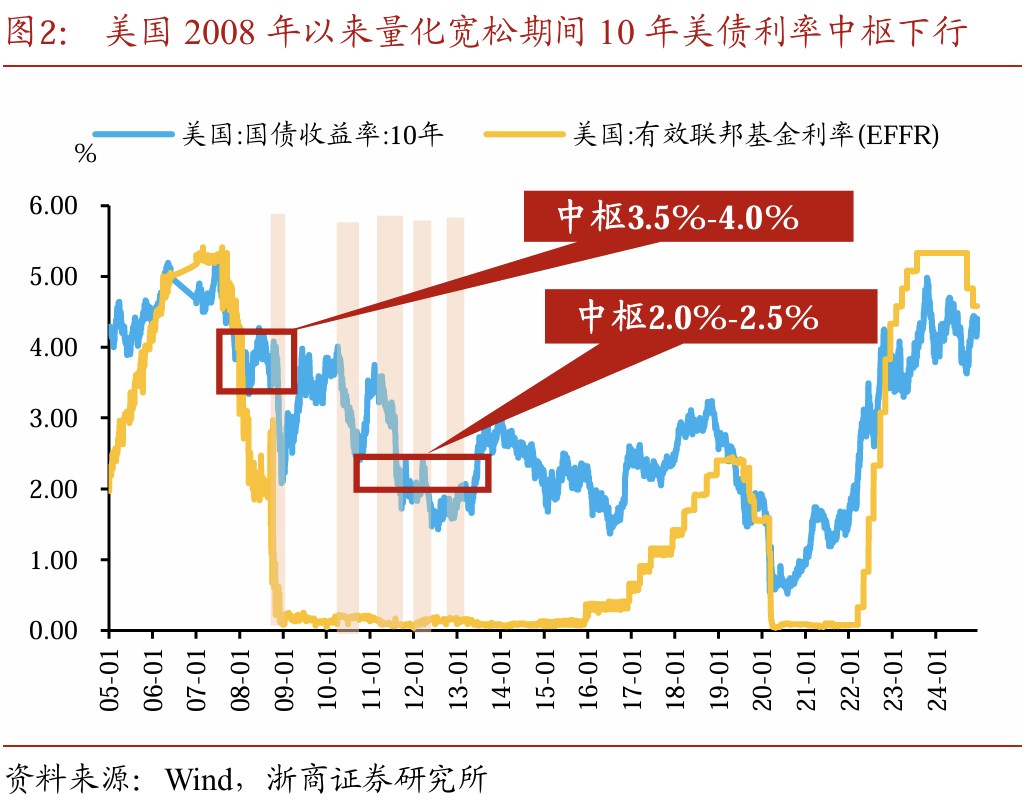

美国在当时的货币宽松期间,10年美债利率绝对值大幅下行255BP,随着经济企稳修复,单次货币宽松带来的利率下行幅度逐步减弱。从利率下行的绝对水平来看,2008年10月至2012年10年美债利率从4.0%下到低点1.43%,下行约257BP,此后经济逐步企稳,利率筑底反弹,即便在2015-2016年二次探底也并未进一步向下大幅突破。此外,5次货币宽松操作中,前4次操作利率均有明显回落,单次(以年为维度)均值为10年美债利率下行幅度62BP左右。随着经济逐步企稳修复,每次货币宽松政策实施期间利率下行幅度逐渐收敛。

基于美国经验,采用货币宽松刺激经济增长时,利率中枢大幅下行有效推动了经济修复,10年美债收益率在当时的货币宽松期间中枢下行了100-150BP,对应长期维度国内10年国债收益率中枢或在1.5%-2.0%。以海外历史为鉴,从本轮国内利率下行的高点2021年3月的3.27%开始,彼时10年国债收益率中枢尚在3.0%附近,若延续货币宽松基调,则长期维度(未来3-5年)来看,参考10年美债利率中枢一度下行100-150BP,对应未来我国的10年国债收益率中枢或在1.5%-2.0%。当前10年国债向下突破1.8%,可能并非长期维度收益率的下限,而可能是中枢水平。

1.2终局思维的确定性被二次强化

过去一周政治局会议及中央经济工作会议对于货币宽松配合财政的定调更为明确,终局思维被二次强化,2025年3次及以上的降息概率偏高,长期来看,10年国债收益率低点有望跌破1.5%。参考美国经验,货币宽松政策的实施对应年度10年美债利率下行幅度均值约为62BP,且货币宽松周期初始启动时利率下行幅度相对更高。假设明年国内降息3次,单次降息幅度为20BP,则7天OMO作为主要政策利率或下行至0.9%,以“10年国债波动区间=OMO+40~90BP”估算,则长期来看,10年国债利率低点有望跌破1.5%。

短期基于交易视角来看,由于终局思维的确定性被二次强化,虽然10年国债已向下突破1.8%,但跨年行情或仍未结束,建议不轻易止盈。参考权益市场表现,在上一轮核心资产牛市期间,以贵州茅台为代表的龙头白酒股的业绩确定性相对较高,2016年至2020年间的股价涨幅远高于EPS涨幅,核心逻辑在于确定性的提高进一步助推了做多思维。站在当前,基于终局思维,长期维度10年国债收益率中枢或在1.5%-2.0%,即1.8%可能是中枢水平而非下限水平。基于当前做多确定性被二次强化,情绪或被进一步助推,我们判断跨年行情仍未结束,建议不轻易止盈。

1.3 策略思考:跨年行情仍未结束,不轻易止盈

货币宽松周期下,长期维度(3-5年)10年国债利率运行中枢或为1.5-2.0%,10年国债利率的低点或下行至1.5%以下,这也意味着,虽然本轮跨年行情级别和节奏均超出市场预期,但以终局思维看,1.8%或为10年国债利率的中枢而非下限水平。

政治局会议及中央经济工作会议对于货币政策的定调进一步提升了债市做多的确定性,情绪或被进一步助推,本轮跨年行情仍未结束。明年春节前债市暂无明确利空,利好方面目前存在降准、降息、保险开门红资金及再融资债资金陆续回笼而产生的配置需求,建议不轻易止盈。下一个关键节点为下一次降息落地的止盈以及两会前后的增量政策预期冲击。

二、债市资产表现

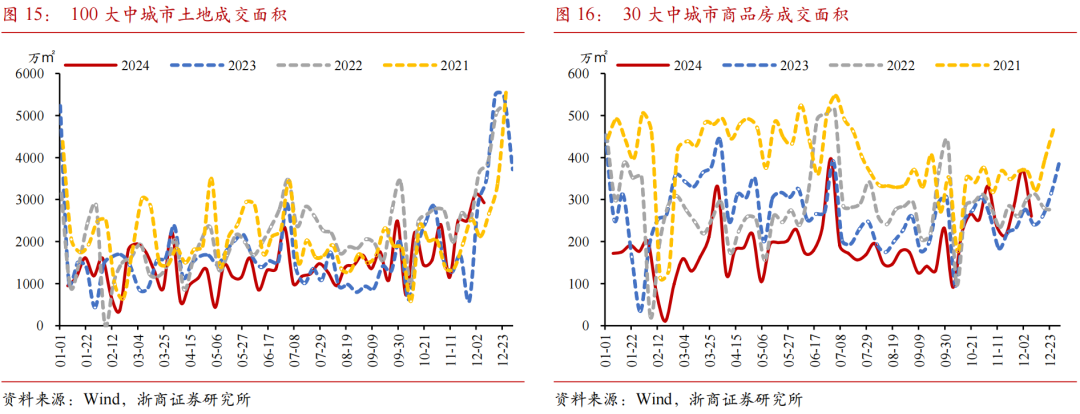

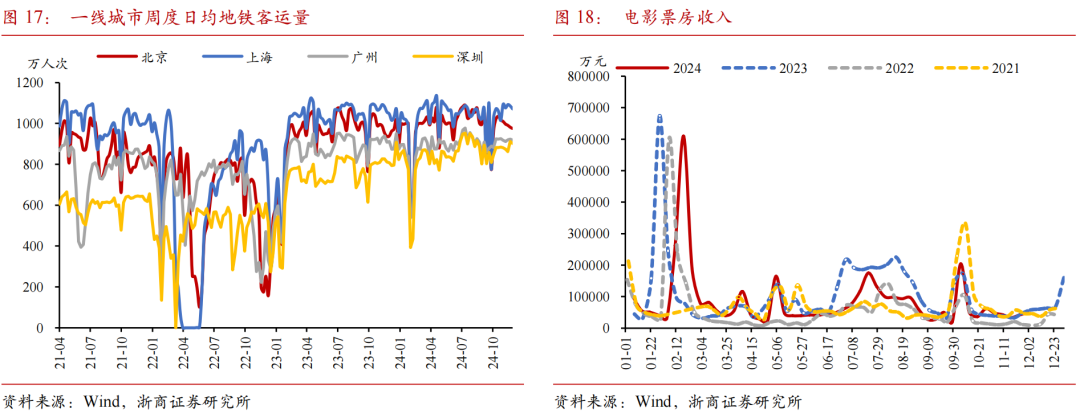

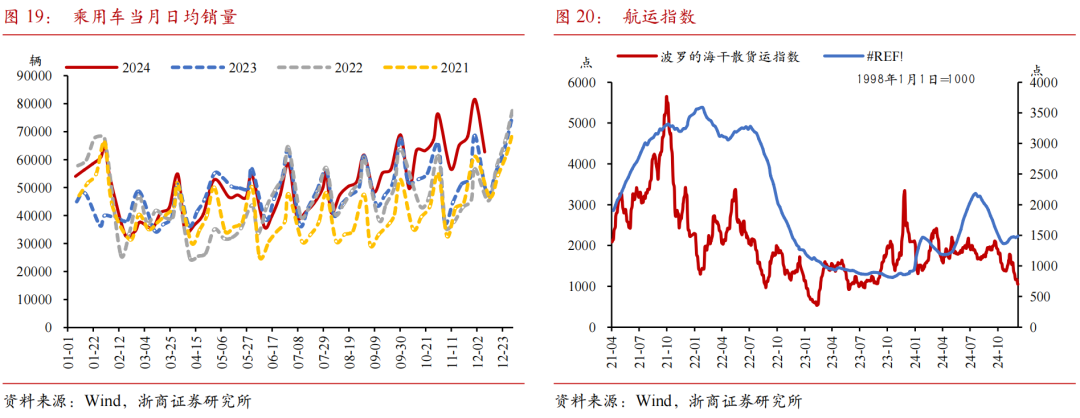

三、实体高频跟踪

四、风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 以终局思维看本轮债市跨年行情