滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来作者:谭逸鸣/何楠飞 谭谈债市 民生证券

摘 要

1、债市提前开启跨年行情?

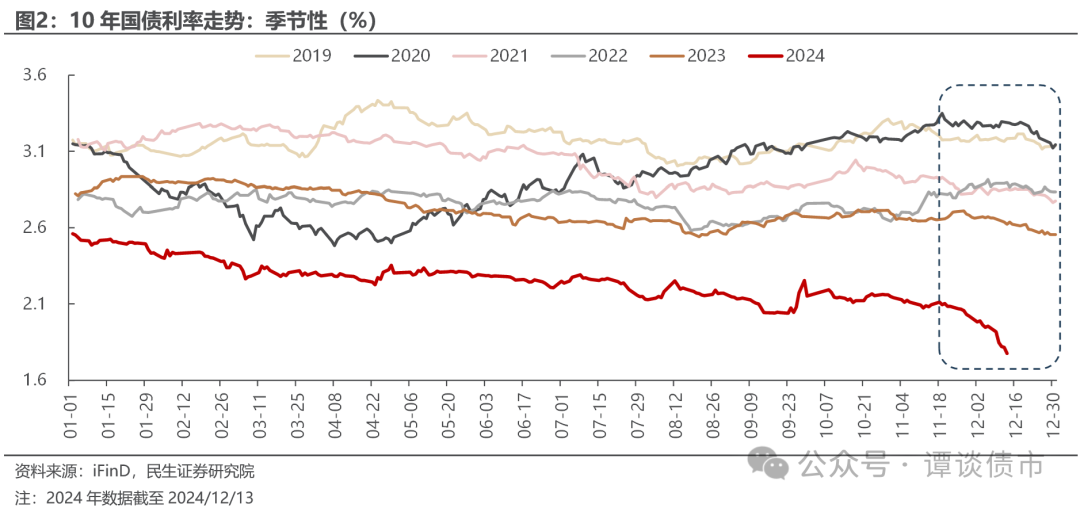

11月以来,在机构抢跑交易降准预期、配置盘提前布局明年票息资产、供给压力整体可控等利好之下,债市利率再度进入下行通道。近期,随着政治局会议、中央经济工作会议相继落地,进一步提振债市做多情绪,10年国债利率迎来新低。

近期债市利率快速下行主要源于如下几方面原因:第一,政治局会议提振市场情绪;第二,预期与现实交织,债市博弈预期差,政策预期与经济现实交织,债牛逻辑仍有支撑;第三,非银同业存款利率迎来规范,提振存单和债市行情;第四,机构抢跑行为助推债市走强,以提前定价潜在的可能性。

以政策利率为参考,10年国债利率新低之后,债市止盈情绪或逐渐积累,继续下行的阻力也将有所增加。往后看,至开年行情演绎之前,10年国债利率1.8%-1.9%或将成为债市博弈的主要区间。

2、谁在买入?

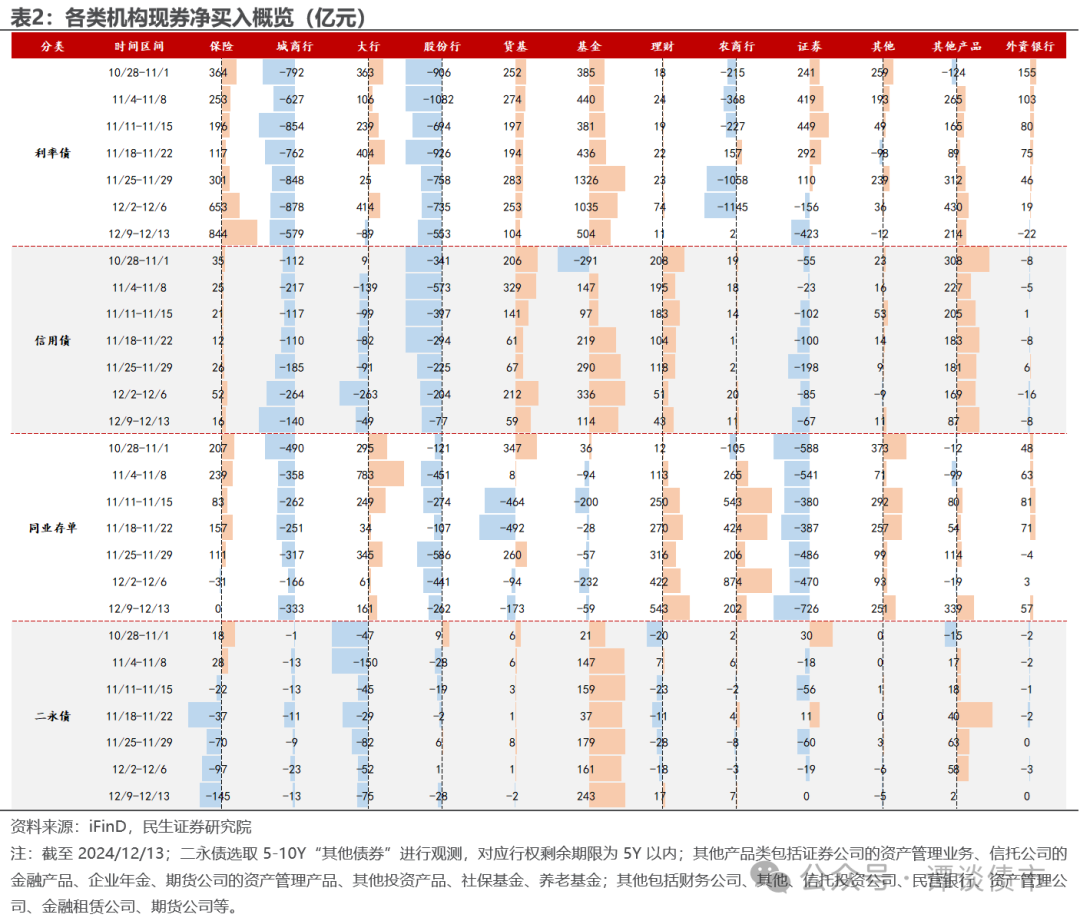

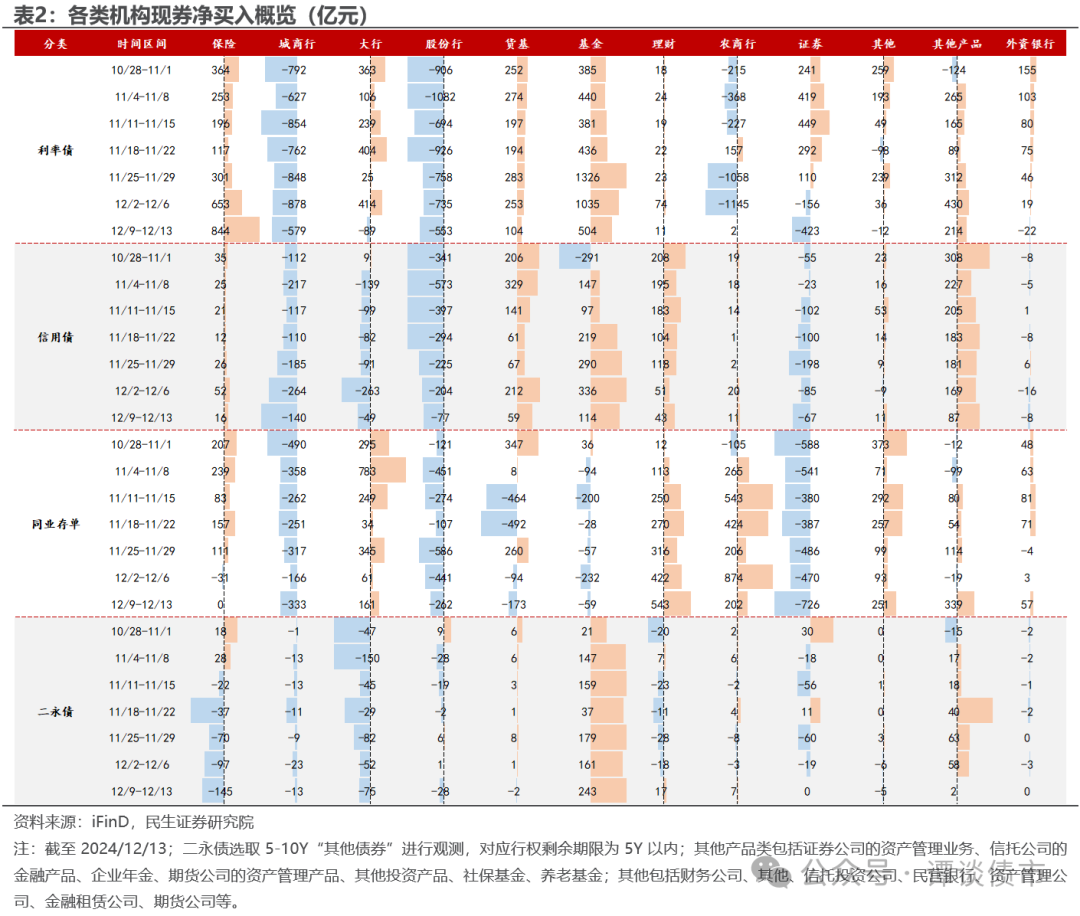

11月以来,基金、保险、理财等机构为主要买盘,买入力度持续加大:其中,保险主要买入利率债、减持二永债,基金买入利率债、信用债、二永债,理财买入信用债、同业存单,农商行买入同业存单。

本周,政治局会议、中央经济工作会议相继落地,提振市场情绪,12/10-12/11,以基金为代表的交易盘买入力量较强,主要买入利率和二永,12/12-12/13,基金买入力量减弱,但增加对地方债的配置,而保险、农商行为主的配置盘发力,保险进一步加大地方债力度。

具体而言,11月以来,各类机构现券成交呈现如下特点:一是地方债放量背景下,配置盘承接能力较强,有效对冲供给压力;二是11月以来基金“抢跑”,购债力度加大,久期拉长;三是银行理财增配信用债和地方债,买入期限同样拉长;四是继上半年大幅净买入后,10月末以来农商行开始止盈。

往后看,随着10年国债利率持续突破新低点位,债市止盈情绪逐渐积累,利率再度下行的阻力或将加大,市场对于10年国债利率的预期下行空间和运行区间也相应存在分化,或将放大债市波动。

近期,市场对于“资产荒”逻辑持续演绎深化的担忧有所升温,以及对于后续货币政策宽松的现象有所强化,将助推债市走强。与此同时,若债市止盈情绪进一步积累,叠加临近年末资金面收敛,或将对债市形成扰动。

于债市而言,10年国债利率我们按1.7%-2.0%的区间判断,主要博弈震荡区间或在1.8%-1.9%,故而当前点位需要保留一份审慎,后续逢回调则继续把握交易配置机会。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险

报告目录

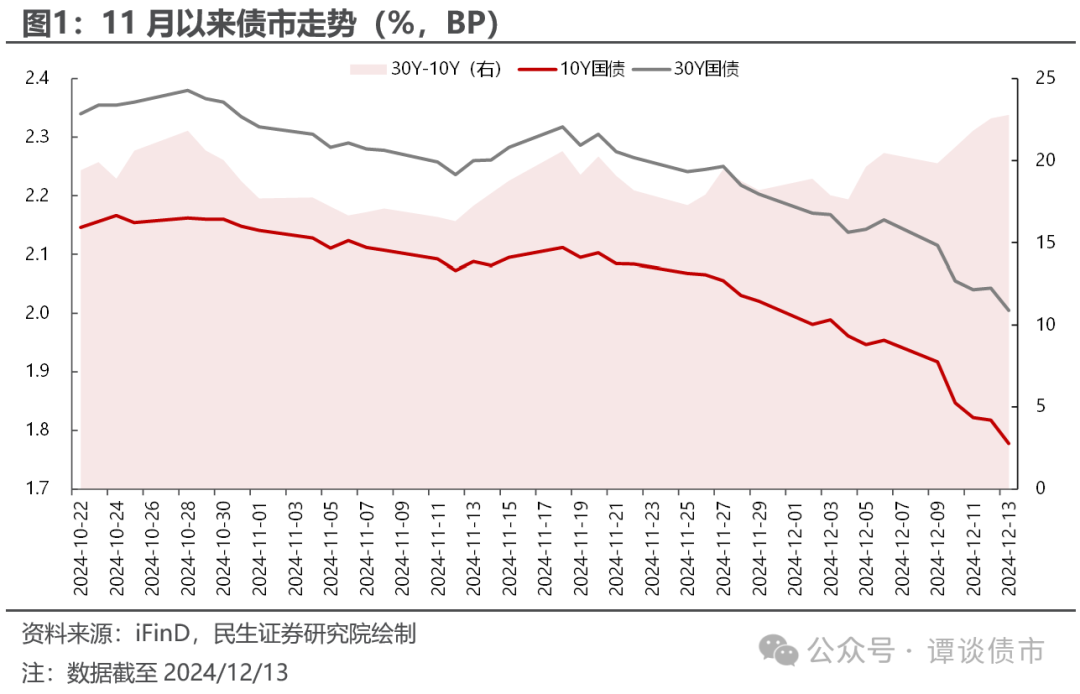

本周债市再度呈现单边行情,10年国债利率持续下行,已然迈入“1%”时代,10年国债下破1.8%。本轮债牛行情缘何启动?机构抢跑之下,谁在买入?后市如何展望?本文聚焦于此。

1

债市提前开启跨年行情?

11月以来,在机构抢跑交易降准预期、配置盘提前布局明年票息资产、供给压力整体可控等利好之下,债市利率再度进入下行通道。近期,随着政治局会议、中央经济工作会议相继落地,进一步提振债市做多情绪,10年国债利率迎来新低。

11/1-11/12,债市主要围绕增量财政政策博弈,月初平稳宽松的资金面支撑债市震荡走强,演绎“股债双牛”行情。

11/13-11/18,税期临近、MLF大额到期,流动性承压,叠加财政政策落地后,置换债放量预期升温,以及房地产减税政策扰动、“强美元”之下市场担忧国内货币政策宽松或受一定制约,债市迎来阶段性调整。

11/19-12/6,在市场“抢跑”交易降准落地和跨年配置行情之下,地方债供给压力整体可控,叠加权益市场上行动能逐渐趋弱、非银同业存款利率调降落地利好债市,10年国债利率下破“2.0%”关口,而后随着重要会议临近、逆回购连日大额回笼、股市走强,止盈情绪有所升温,债市利率转为震荡下行。

12/9-12/13,政治局会议提及“实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节”,显著提振债市情绪,中央经济工作会议则进一步强化市场对于货币宽松的预期,机构继续抢跑交易,10年国债利率下破1.8%,再创新低。

近期债市利率快速下行主要源于如下几方面原因:

第一,重要会议提振市场情绪,短期内债市交易货币适度宽松。政治局会议货币政策定调由“稳健”改为“适度宽松”,是自2008年三季度货政报告后,再度使用该措辞,彼时央行就多次进行降准降息操作,保持流动性合理充裕,支持信贷扩张和经济回升。中央经济工作会议进一步提及“适时降准降息”,市场对于货币宽松的预期持续升温。

第二,预期与现实交织,债市博弈预期差。从9/24一揽子增量政策公告、11/8人大常委会财政政策落地,到本周两场重要会议的政策定调,持续向市场释放积极有为的政策信号。当前经济运行中的积极因素逐渐积累,但通胀低位运行、地产投资偏弱的问题仍存指向经济修复基础待进一步巩固,政策预期与经济现实交织,债牛逻辑仍有支撑。

第三,非银同业存款利率迎来规范,短端进一步打开空间,提振存单和债市行情。一方面,有助于压缩同业存款与一般存款间的套利空间,进一步降低银行负债成本,缓解净息差压力,缓解存单提价发行现象,也打开了银行配置存单和债券的空间;另一方面,比价效应之下也对存单和债市中短端品种形成利好。

第四,机构抢跑行为助推债市走强。一是两场重要会议的相关表述强化市场对于后续货币宽松的想象,甚至一定程度提前交易明年政策预期;二是跨年行情已提前启动,负债端开门红有所提前,配置盘持续发力布局明年资产;三是非银同业存款利率自律新规之后,市场对于高票息资产进一步稀缺的担忧升温。在上述逻辑牵引之下,叠加市场的学习效应,机构抢跑行为相对普遍,以提前定价潜在的利好。

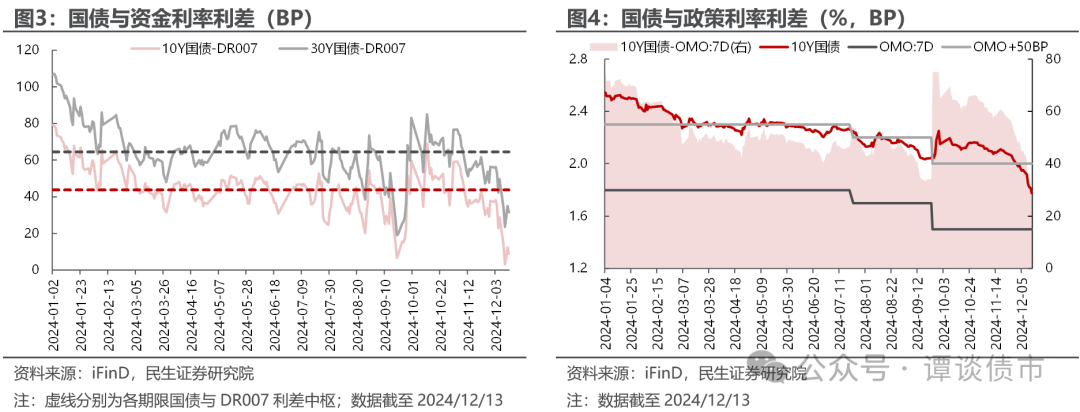

以政策利率为参考,10年国债利率新低之后,债市止盈情绪或逐渐积累,继续下行的阻力也将有所增加。往后看,至开年行情演绎之前,10年国债利率1.8%-1.9%或将成为债市博弈的主要区间。今年二季度以来,10Y国债利率基本锚定“7天OMO利率+50BP”。截至12/13,10Y国债利率已显著运行于该基准之下,与7天OMO利率利差约为28BP,低于今年以来的中枢水平54BP,当前所处分位0.00%。

结合资金利率来看,当前各期限国债利率与DR007的利差也显著偏离今年以来的中枢水平。截至12/13,10Y国债、30Y国债与DR007的利差分别压缩至9BP、32BP的位置,进一步下行的动力或相对较小。

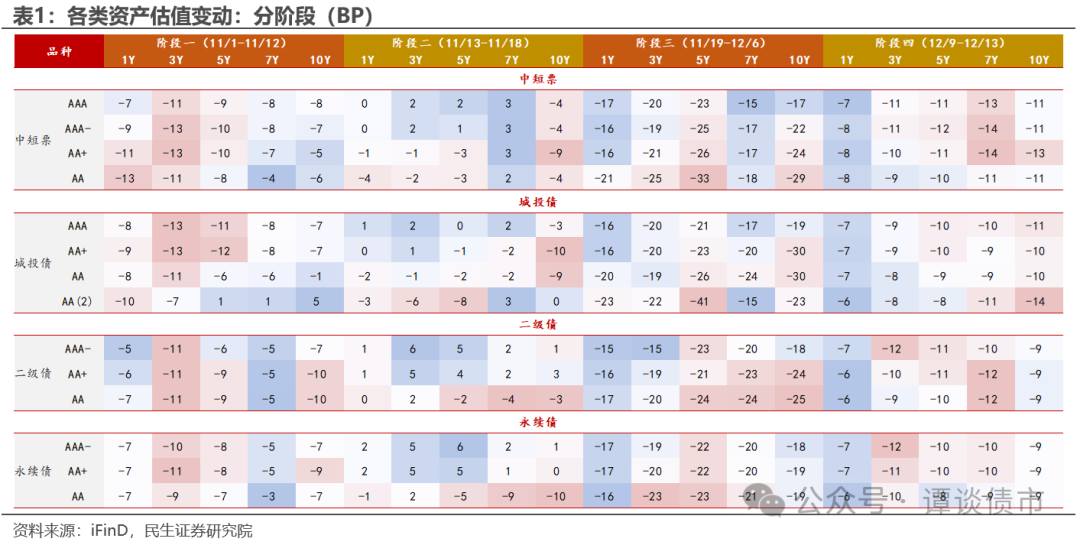

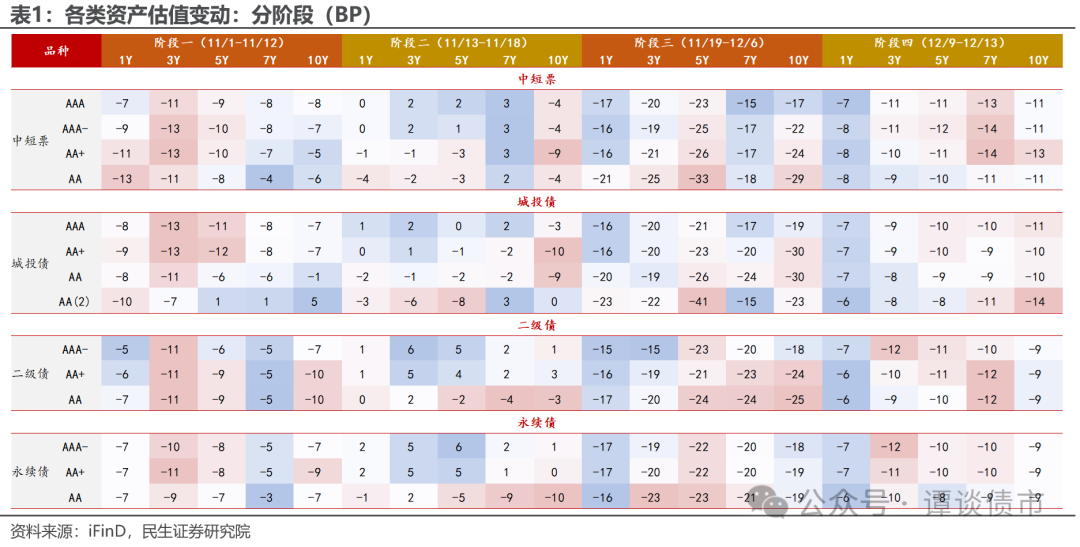

对应至信用类资产表现,11月以来,债市抢跑交易之下,轮动特征明显。期限上,由11月初1-5Y为主的中短端逐渐转向当前以5-10Y为主的中长端;评级上由高向低轮动。

2

谁在买入?

11月以来,基金、保险、理财等机构为主要买盘,买入力度持续加大:

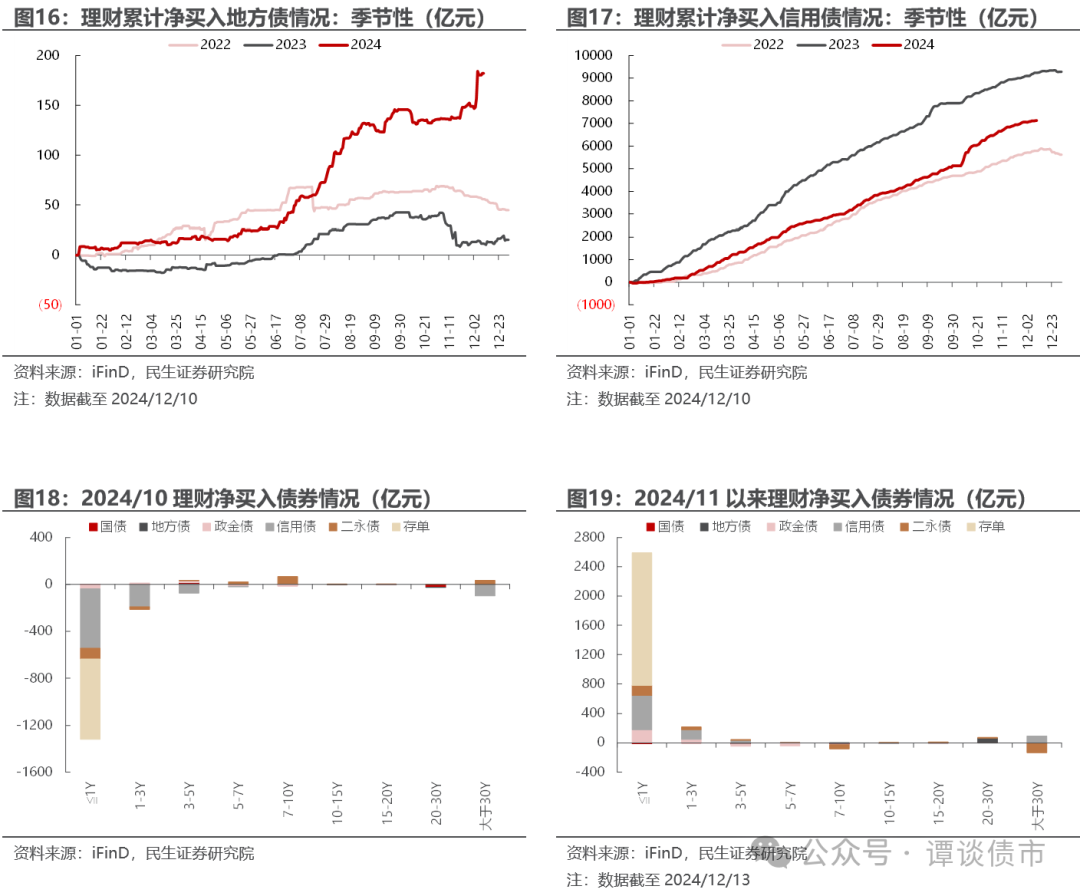

其中,保险主要买入利率债、尤其是地方债和超长端国债,减持二永债;基金买入利率债、信用债、二永债;理财买入信用债、同业存单;农商行买入同业存单。

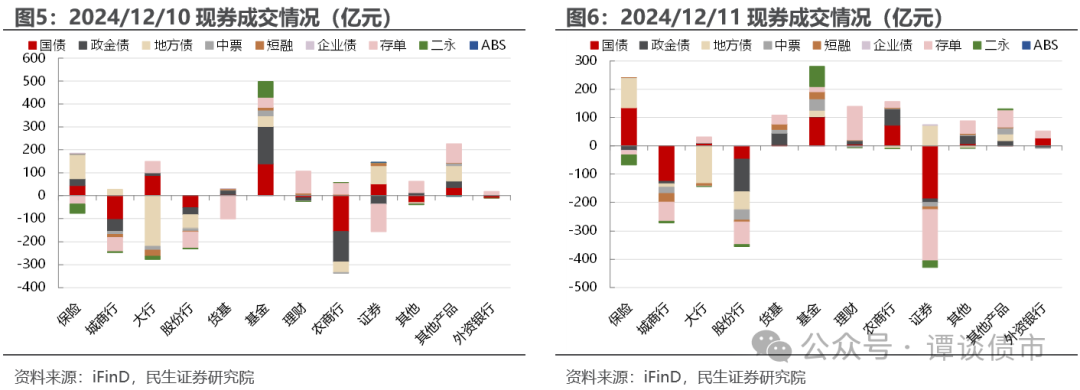

本周,政治局会议、中央经济工作会议相继落地,提振市场情绪,12/10-12/11,以基金为代表的交易盘买入力量较强,主要买入利率和二永,12/12-12/13,基金买入力量减弱,但增加对地方债的配置,而保险、农商行为主的配置盘发力,保险进一步加大地方债力度,具体来看:

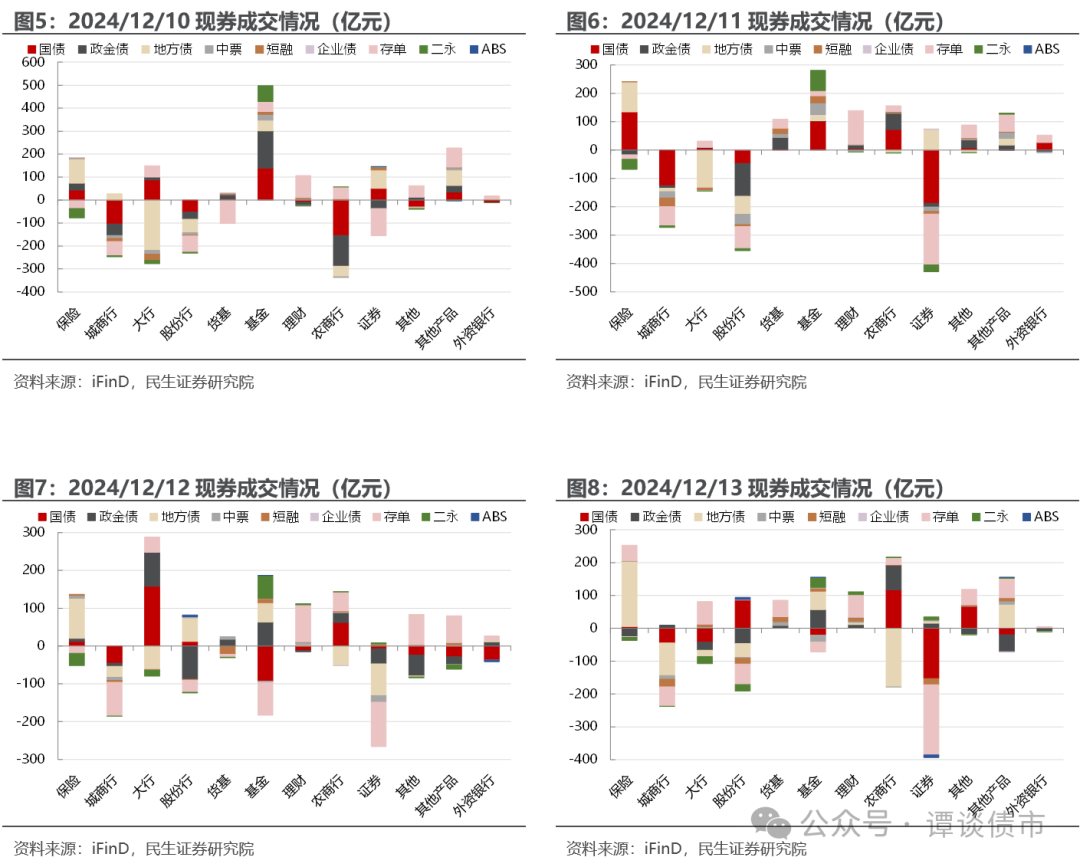

12/10,基金为主要买盘,买入券种包括国债、政金债、地方债、二永债等;

12/11,早盘止盈情绪浓厚,保险、基金、农商行为主要买盘,基金买入力度减弱,券种包括国债、二永债,保险买入国债、地方债力度加大,农商行增配国债、政金债、存单。

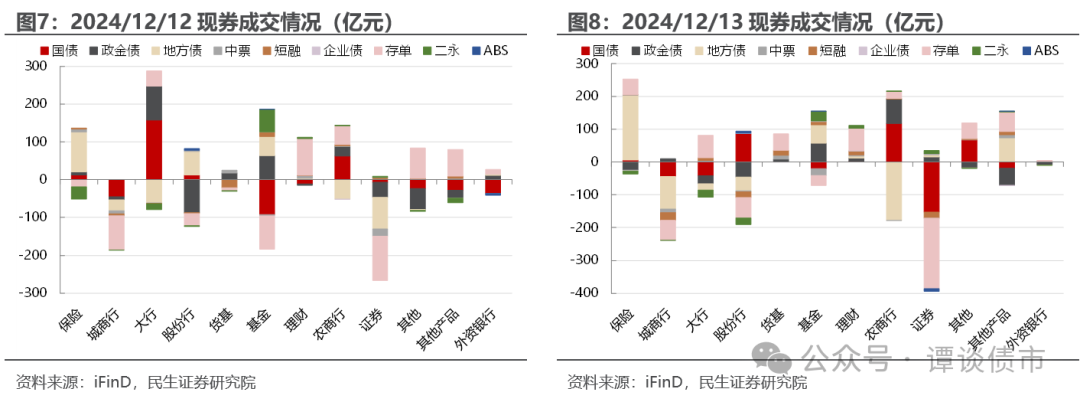

12/12,债市延续下行走势,基金、保险、大行、农商行为主要买入力量,基金主要买入政金债、地方债,买入力度继续减弱,保险加大地方债买入力度,大行大幅增配利率债和存单。

12/13,10年国债利率下破1.8%,30年国债日内下破2.0%,配置盘买入力量较强,保险继续加大地方债买入规模,农商行为地方债主要卖出方,基金买入力度进一步减弱,主要减持国债、增持地方债。

具体而言,11月以来,各类机构现券成交呈现如下特点:一是地方债放量背景下,配置盘承接能力较强,有效对冲供给压力;二是11月以来基金“抢跑”,购债力度加大,久期拉长;三是银行理财增配信用债和部分地方债,买入期限同样拉长;四是继上半年大幅净买入后,10月末以来农商行开始止盈。

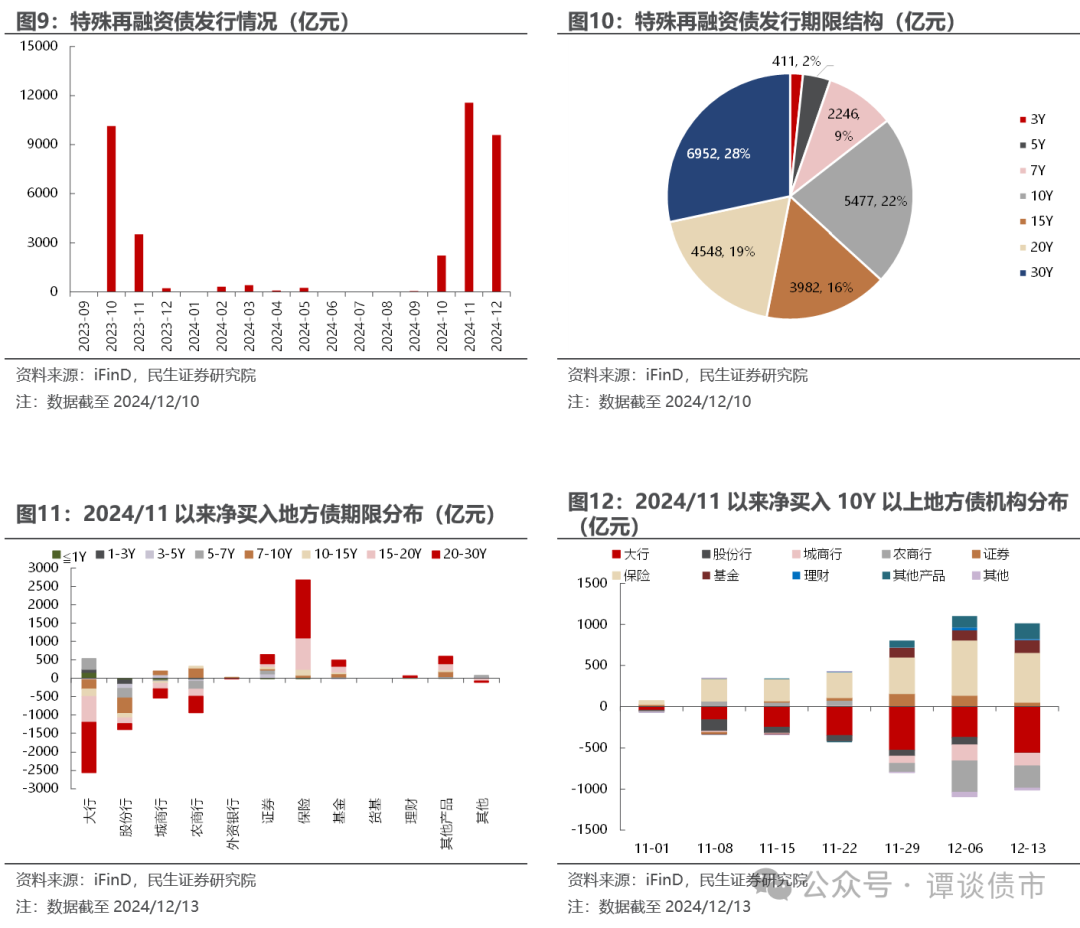

(1)地方债放量,保险持续净买入,且为主力配置盘,有效对冲供给压力

11月以来,特殊再融资债逐渐迎来发行高峰,11月累计发行11558亿元,12月已发及待发合计9580亿元,期限以10Y以上为主。

与此同时,配置盘年末提前发力布局明年票息资产,保险机构较强的承接能力有效对冲了地方债供给放量的压力,发挥债市“稳定器”功能。此外,11月基金、其他产品、证券也承接了一定规模的长期限地方债;12月,农商行也开始增配长端地方债。

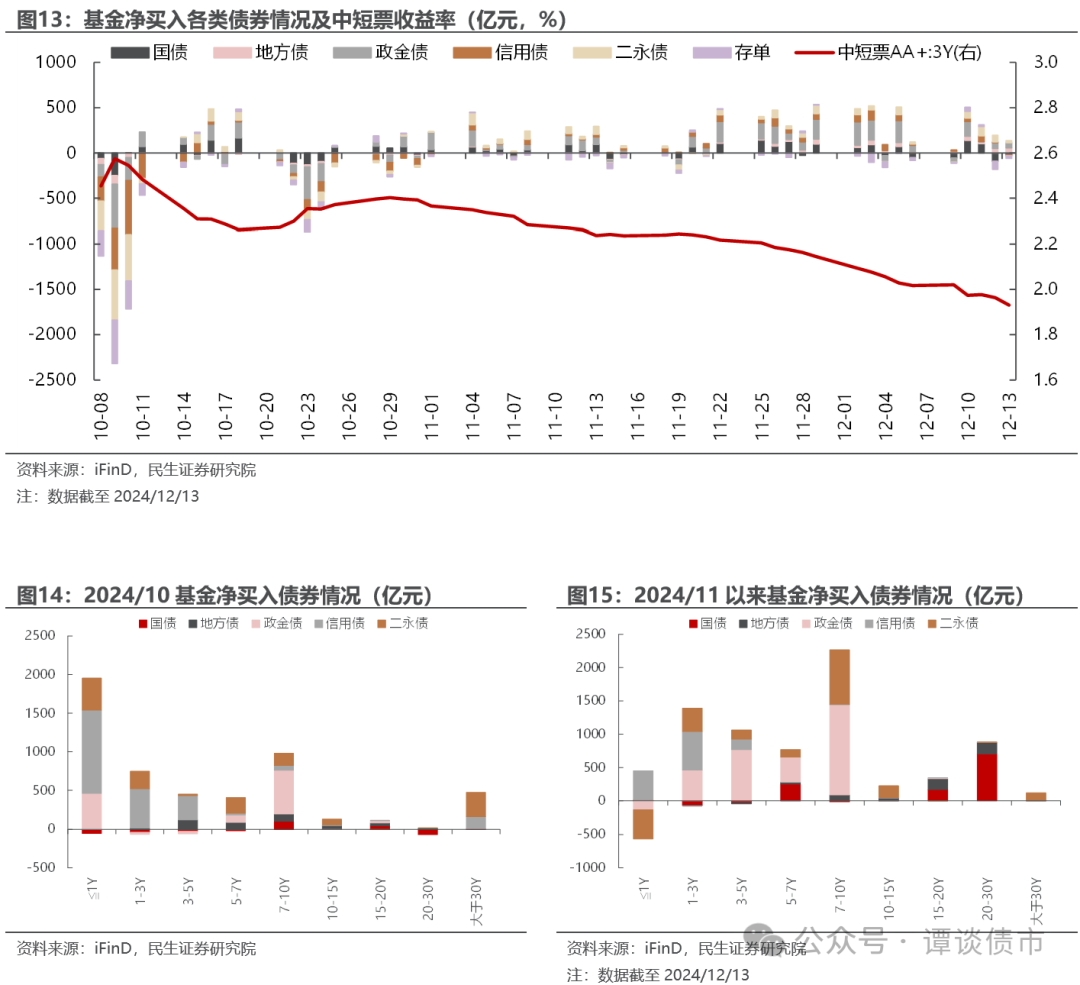

(2)基金“抢跑”布局,11月以来购债力度加大,久期拉长

近年来,银行资金在推动基金规模迅速扩张的同时,也增加了其负债端的脆弱性,当市场出现波动的时候也更易受到波及,因而其策略灵活度相对更高,在各类资产的边际定价当中起到重要作用。

11月以来,基金买入力度加大,增持利率债、信用债、二永债,减持存单,持仓债券久期相对拉长,存在如下原因:一是基金提前布局期间年末债市行情,二是期间债市整体走强,信用债收益率跟随下行,以基金为代表的交易盘买入力量较强,并伴随久期拉长;另一方面,6万亿元置换债利好之下,城投债投资价值凸显,因而对信用债的买入力度加大。

(3)理财净买入总体以信用为主,地方债买入力度也有所加大,期限以20-30Y为主

银行理财以个人投资者为主,风险偏好较低,产品的负债端稳定性不强,对流动性的要求较高,因而当债市波动时,也将面临较大赎回压力。从季节性规律来看,临近年末,理财负债端面临一定季节性赎回压力,配债需求通常减弱。

11月以来,理财配置信用债力度相对较大,毕竟规模有一些增长,信用利差也有一定吸引力,与此同时也增配了一些地方债,一方面是在债市整体走强、置换债发行的大背景之下,银行理财作为市场另一典型的交易盘,往往会加大买入力度,另一方面是近期特殊再融资债供给放量,银行理财相应进行配置。

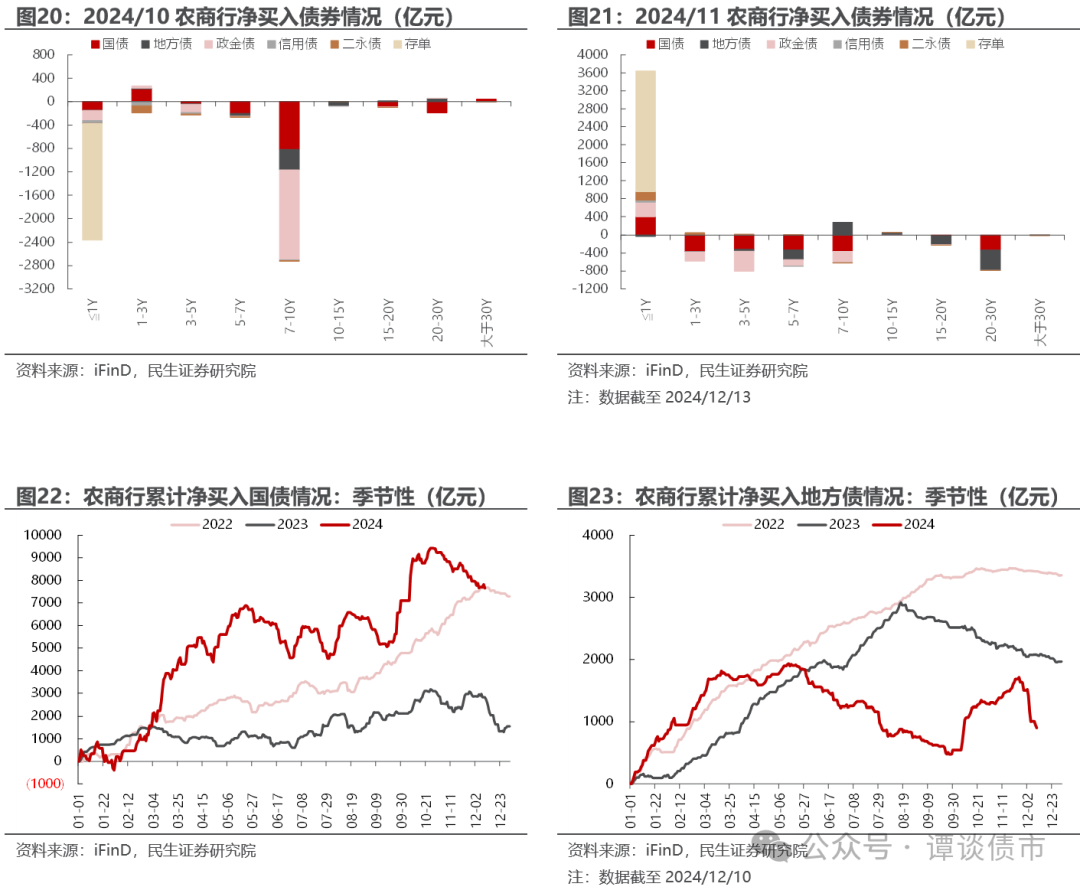

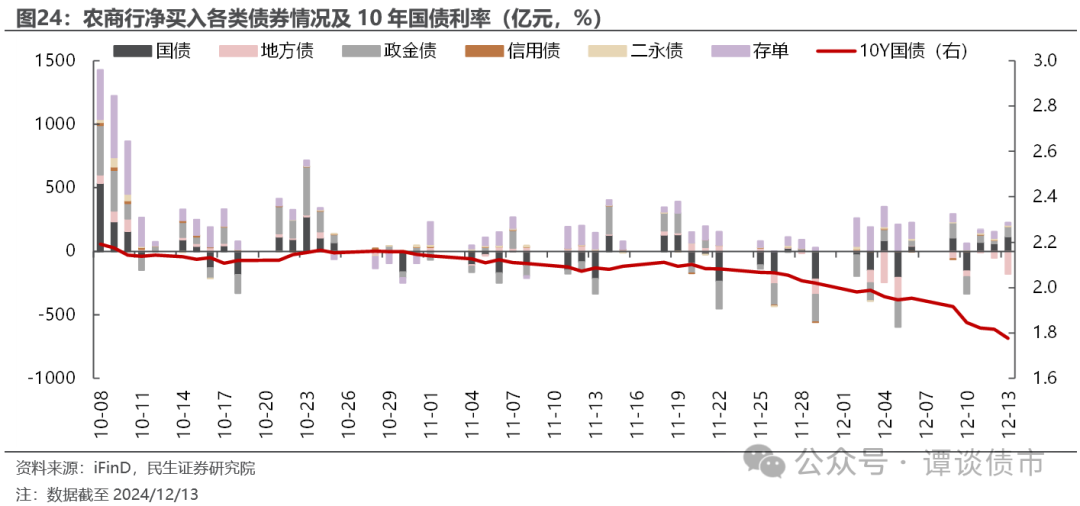

(4)继上半年大幅净买入后,10月末以来农商行开始止盈

今年以来,中小银行缺资产贯穿始终,尤其是农商行,在负债端稳定扩张的同时,贷款能力受大行信贷投放下沉影响有所减弱,叠加贷款利率走低凸显债券投资性价比,上半年来,农商行持续加大对利率债的配置。

11月以来,随着债市再度走强,农商行在小幅增配7-10Y地方债的同时,开始止盈,大幅减持1-10Y国债和政金债,并减持20-30Y地方债和国债。

往后看,随着10年国债利率持续突破新低点位,债市止盈情绪逐渐积累,利率再度下行的阻力或将加大,市场对于10年国债利率的预期下行空间和运行区间也相应存在分化,或将放大债市波动。

近期,市场对于“资产荒”逻辑持续演绎深化的担忧有所升温,以及对于后续货币政策宽松的现象有所强化,将助推债市走强。与此同时,若债市止盈情绪进一步积累,叠加临近年末资金面收敛,或将对债市形成扰动。

于债市而言,10年国债利率我们按1.7%-2.0%的区间判断,主要博弈震荡区间或在1.8%-1.9%,故而当前点位需要保留一份审慎,后续逢回调则继续把握交易配置机会。

风险提示

1、政策不确定性:货币政策、财政政策超预期变化;

2、基本面变化超预期:经济基本面变化可能超预期;

3、海外地缘政治风险:海外地缘政治风险可能超预期,海外市场波动存在不确定性。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 民生证券:随着10年国债利率持续突破新低点位,债市止盈情绪逐渐积累,利率再度下行阻力或将加大