滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:程强谈经论策

▌投资要点

●核心观点:11月,M2增速回落,M1降幅继续收窄,社融增速持平,信贷增速回落,地产销售回升带动居民中长贷多增,化债带来现金流改善,存量债务减少或导致新增贷款被低估。化债接力专项债支撑社融,也带来M1降幅继续收窄。“适度宽松”的背后需注意宽货币是手段不是目的,资产荒是交易的结果而非原因,建议谨慎考虑中期的利率债上行风险。

●地产销售回升带动居民中长贷多增,化债带来现金流改善。11月贷款投放主要呈现两个特征:其一,地产销售同比继续回升,居民中长贷同比多增。11月地产销售继续回升,带动居民中长贷同比多增;其二,化债或带来企业现金流改善,存量债务减少或导致新增信贷被低估。化债的短期影响或继续释放,隐债置换指向部分涉隐债企业清偿债务,清偿拖欠企业欠款也可能导致相关企业现金流改善,提前清偿部分存量贷款,在这些因素影响下,新增贷款规模可能被低估。

●化债接力专项债支撑社融。年内新增专项债额度发行殆尽,增加地方政府债务限额支持化债政策接续专项债支撑了政府债融资和社融增量,但受去年四季度发行特殊再融资债影响,今年四季度政府债净融资同比多增幅度或有限。直接融资方面,11月非金融企业债券净融资和股票融资均有所回升,二者均同比多增。

●化债既有助于改善企业现金流又能够释放政府投资扩张空间。我们认为,本轮化债加力措施既利地方政府,又利企业,一方面增加债务限额置换隐债显著降低地方政府债务负担,另一方面能够帮助承载隐债的企业恢复财务健康,清偿拖欠企业欠款也能够改善企业现金流,带来增量资金的效果与信用扩张类似,在给地方政府和企业减负后,有利于释放更大的政府项目投资扩张空间,带动整体社会信用扩张。

●化债影响下M1降幅继续快速收窄。化债对金融数据短期最大的影响或来自两个方面,其一是直接增加政府债净融资额从而支撑社融,其二是偿还企业欠款从而带来流通中货币增加。从M1的定义出发,10-11月M1降幅收窄的主要贡献来自企业活期存款增加,这或是由于清偿拖欠企业账款的影响,在化债加力措施快速推动阶段,企业活期存款的增加有望阶段性推高M1同比。

●M1口径调整影响增速中枢但不影响增速趋势。我们认为,调整口径符合M1的定义,但重要的不是口径调整带来的增速中枢的变化,而是口径调整不会改变M1增速趋势。对于后续M1增速趋势,我们认为还是取决于化债措施的影响释放和微观实体经济活跃度的变化。

●宽货币是手段不是目的,资产荒是交易的结果而非原因。宽货币是为了更好的推动宽信用,从而扭转需求偏弱的现状,提高整体经济活性。市场若只定价宽货币却不定价宽财政,就可能对政策的理解有所偏颇,对于明年,我们认为,在观察到宽货币的同时大概率也将观察到信用扩张的改善,而这一点对于利率债而言可能并不是绝对的利好,我们建议谨慎考虑中期的利率上行风险。926政策转向后,当前处于强预期、弱现实阶段,30年国债破2%,我们认为市场可能过度交易弱现实,短期对强预期重视不足,中期看过去的悲观叙事也出现拐点,2%的长期名义利率与长期向好的基本面趋势不符,我们认为,资产荒是交易的结果而非原因,一致预期也不是没有风险。

●风险提示:(1)国内货币政策变化超预期;(2)海外主要经济体货币政策变化超预期;(3)信用违约事件超预期。

目录

1.事件

2.地产销售回升带动居民中长贷多增,化债带来现金流改善

3.化债接力专项债支撑社融

4.M1口径调整:改变中枢但不会改变趋势

5.宽货币是手段不是目的,资产荒是交易的结果而非原因

6. 风险提示

正文

1.事件

2024年12月13日人民银行发布11月份金融统计数据。

2. 地产销售回升带动居民中长贷多增,化债带来现金流改善

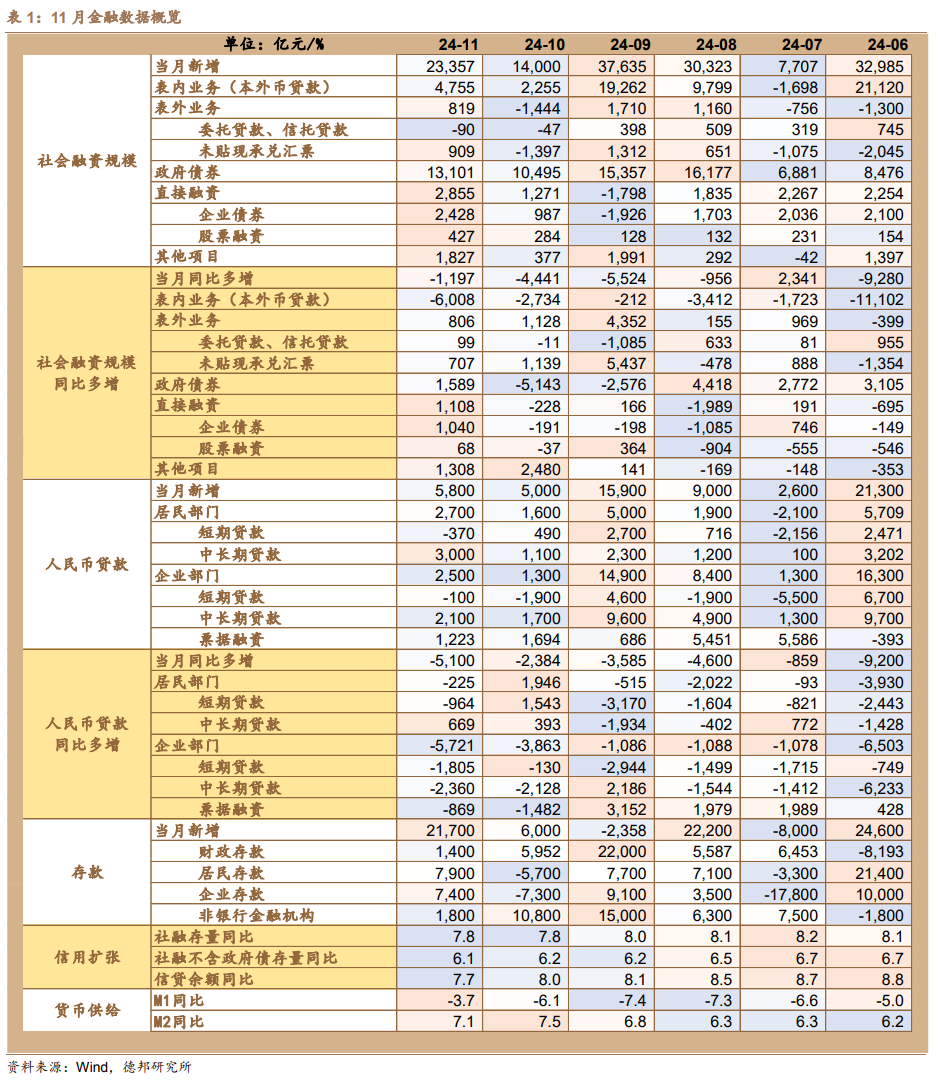

人民币贷款规模:11月,金融机构口径人民币贷款新增5800亿元,同比少增5100亿元。截至11月末,金融机构人民币贷款余额同比增长7.7%,增速较10月末下降0. 3个百分点。从结构上看,居民短贷减少370亿元,同比少增964亿元;居民中长贷新增3000亿元,同比多增669亿元;企业短贷减少100亿元,同比少增1 805亿元;企业中长贷减少2100亿元,同比少增2360亿元;票据融资新增1223亿元,同比少增869亿元;非银金融机构贷款减少701亿元,同比多减494亿元。

地产销售同比回升带动居民中长贷多增,化债影响或继续释放降低企业贷款存量。从结构来看,11月贷款投放主要呈现两个特征:

其一,地产销售同比继续回升,居民中长贷同比多增。11月,居民短贷减少370亿元,同比少增964亿元;居民中长贷新增3000亿元,同比多增669亿元。11月地产销售延续10月好转势头,30城新房+14城二手房销售面积同比上升18.1 %,较2019-2023年同期均值下降2.0 %,续创今年以来同比表现最好的月份。924新政下调存量房贷利率和调整首付比后,居民购房意愿或得到提振,进而地产销售改善带动居民中长贷同比多增。

其二,化债或带来企业现金流改善,存量债务减少或导致新增信贷被低估。11月,企业短贷减少100亿元,同比少增1 805亿元;企业中长贷减少2100亿元,同比少增2360亿元;票据融资新增1223亿元,同比少增869亿元。11月国股行票据转贴现半年利率月均值在低位继续下探,指向企业贷款需求或仍较低,这一方面或是由于“去地产化”的背景下,五篇大文章尚难以完全替代房地产相关行业的信用扩张能力。另一方面,化债的短期影响或继续释放,隐债置换指向部分涉隐债平台等企业清偿债务,清偿拖欠企业欠款也可能导致相关企业现金流改善,提前清偿部分存量贷款。这两种路径都对应了化债或在短期内一定程度上压降企业融资规模,这可能导致新增贷款规模被低估,而现金流的改善导致的债务下降也更应视为具有积极意义的现象,对此无需过度悲观。

3. 化债接力专项债支撑社融

11 月,新 增社融 2.34 万亿元,同比少增 1197 亿元。截至 11 月末,社融存 量同比增长 7.8% ,增速与 10 月末持平。从结构上看,政府债净融资是社融增量 的主要支撑, 11 月社融口径本外币贷款新增 4755 亿元,同比少增 6008 亿元;政 府债券净融资 1.31 万亿元,同比多增 1589 亿元;企业债净融资 2428 亿元,同 比多增 1040 亿元;委托、信托贷款合计减少 90 亿元,同比少减 99 亿元;未贴 现承兑汇票新增 909 亿元,同比多增 707 亿元。

化债接力专项债,政府债融资维持较高。 年内新增专项债额度发行殆尽, 11 月新增专项债发行仅 190 亿元,而增加地方政府债务限额支持化债政策接续专项 债支撑了政府债融资和社融增量, 11 月政府债净融资 1.31 万亿元,同比多增 1589 亿元。考虑到去年四季度地方政府发行特殊再融资债推升政府债净融资,今年四 季度虽然有化债加力支撑但政府债净融资同比多增幅度或有限。直接融资方面, 11 月非金融企业债券融资净融资、股票融资均有所回升,二者均同比多增,但规 模相对较小,整体影响有限。

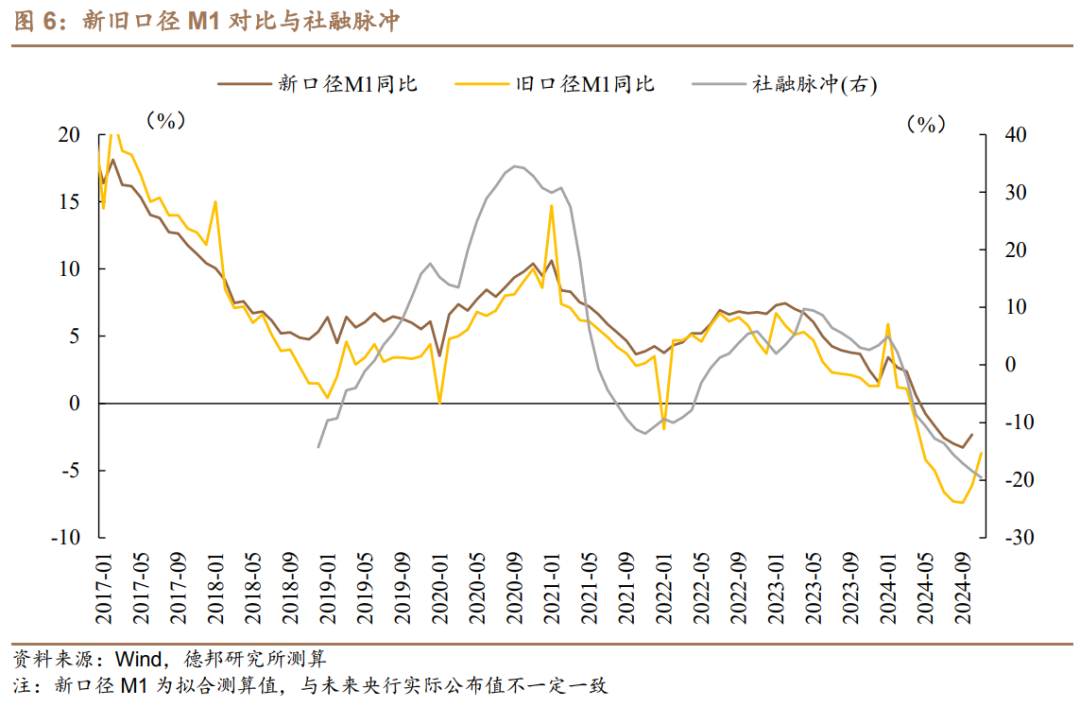

社融脉冲仍在探底。 根据企业融资到资本开支的时滞,我们从社融指标出发, 剔除政府债净融资并经过时间平滑处理构建社融脉冲指标, 11 月社融脉冲为 19.6% ,较 10 月的 -18.4% 继续下降,指向实体融资与信用扩张仍然较缓。尽管 10- 11 月社融脉冲仍在下降,但 M1 增速明显回升,或与化债推动偿还企业欠款有关。

化债既有助于改善企业现金流又能够释放政府投资扩张空间。 我们认为,本 轮化债加力措施既利地方政府,又利企业,一方面增加债务限额置换隐债显著降 低地方政府债务负担,另一方面能够帮助承载隐债的企业恢复财务健康,清偿拖 欠企业欠款也能够帮助企业改善现金流,带来增量资金的效果与信用扩张类似, 在给地方政府和企业减负后,有利于释放更大的政府项目投资扩张空间,带动整 体社会信用扩张。

4. M1 口径调整:改变中枢但不会改变趋势

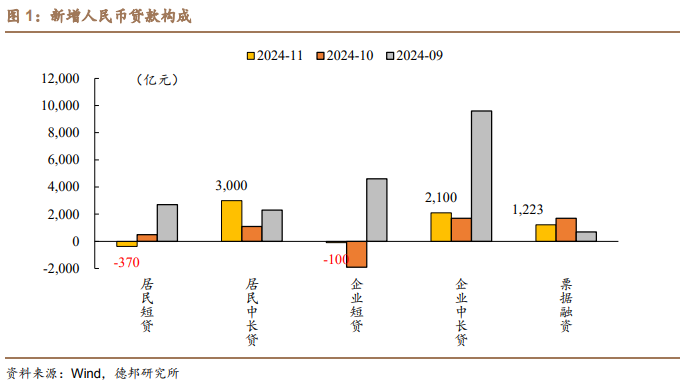

11月,人民币存款增加21700亿元,同比少增3600亿元。从结构上看,居 民存款增加7900亿元,同比少减1189亿元;企业存款增加7400亿元,同比多 增4913亿元;财政存款增加1400亿元,同比多增4693亿元;非银金融机构存 款增加1800亿元,同比少增13900亿元。11月末,M2同比增长7.1%,增速较 上月回落0.4个百分点;M1同比下降3.7%,降幅较上月缩小2.4个百分点,M2- M1增速差10.8%,较上月缩小2.8个百分点。

化债影响下M1降幅继续快速收窄。本次增加地方政府债务限额支持化债对 金融数据短期最大的影响或来自两个方面,其一是直接增加政府债净融资额从而 支撑社融,其二就是偿还企业欠款从而带来流通中货币增加。从M1的定义出发,10-11月M0增速虽较9月有所上升但变化幅度并不算大,且M0在M1中的占比 仅占约2成,剩余8成均为企业活期存款,10-11月M1降幅收窄最大的贡献就 来自企业活期存款的增加,两个月合计增加超2万亿,企业活期存款余额同比降 幅也从9月的11%收窄至11月的6.9%,观察企业活期存款同比增速变化,并未 表现出10-11月快速上升或降幅快速收窄的季节性特征,由此我们认为,企业活 期存款的增加或是由于清偿拖欠企业账款的影响,进而带来了M1降幅的快速收 窄,在化债加力措施快速推动阶段,企业活期存款的增加有望阶段性推高M1同 比。

M2增速回落或主要由于企业资产配置再平衡。11月M2同比增速回落0.4个百分点至7.1%,从构成看,组成M2的主要几项(M0、企业活期存款、企业定 期存款、居民存款)中,M0和居民存款同比增速与10月基本保持平稳,企业活 期存款降幅大幅收窄,显然都不能导致11月M2同比增速下降,仅剩企业定期存 款一项,根据我们推算,11月企业定期存款减少约8000亿元,同比增速下降超2个百分点,或是11月M2增速回落的主要原因。进一步考虑,在9月下旬至10月主要股指经历一波快速上涨后,企业或存在资产配置再平衡的意愿,部分定期 存款或转向资本市场,以及临近年底,企业或存在提取存款准备薪资发放和结算 账期等的需要。鉴于资本市场走势不确定性较强,对于企业定期存款是否会持续 减少仍需观察。

M1口径调整后更符合其定义但其经济含义可能受到更多扰动。12月2日央 行发布公告表示自统计2025年1月份数据起,启用新修订的狭义货币(M1)统 计口径,修订后的M1包括流通中货币(M0)、单位活期存款、个人活期存款、非 银行支付机构客户备付金。我们认为,鉴于近年来储蓄卡、手机银行等的功能不 断拓展和支付宝、微信支付等电子支付方式的大范围普及,个人活期存款和存在 各类非银行支付机构的余额的确起到了交易媒介和支付手段的货币功能,原口径M1一定程度上有失全面,扩大口径后的M1更符合其定义。然而从M1对经济的 指向意义的角度来看,原口径的M1增速主要由企业活期存款决定,企业活期存 款与企业资本开支行为密切相关,因此原口径M1的经济含义十分明确;扩口径 后,新加入的个人活期存款变化可能的影响因素更多,居民资产配置等行为也会 对其产生影响,其对经济活性的反映可能受到更多扰动。

M1口径调整影响增速中枢但不影响增速趋势。通过央行公布的旧口径M1、 住户活期存款和非金融机构存款(即支付机构交存人民银行的客户备付金存款) 可以拟合出新口径M1,可以观察到(1)新口径M1增速更加平滑,主要是岁末宏观点评9 / 11请务必阅读正文之后的信息披露和法律声明年初的季节性波动明显降低;(2)新口径M1增速中枢更高,但趋势与旧口径一 般无二;(3)旧口径M1与社融脉冲的拟合度更高,也能够印证旧口径M1的经 济含义可能更清晰。我们认为,重要的不是口径调整带来的增速中枢的变化,而 是口径调整不会改变M1增速趋势,因此,对于后续M1增速趋势,我们认为还是 取决于化债措施的影响释放和微观实体经济活跃度的变化。

5. 宽货币是手段不是目的,资产荒是交易的结果而非原因

适度宽松不是大水漫灌。近期政治局会议和中央经济工作会议对货币政策定 调从稳健调整为适度宽松,我们认为适度宽松的货币政策依然属于支持性立场, 是基于政策协同发力的理念为明年财政的扩张进行准备,这一点与2008年四季 度并不相同,当前并没有出现类似次贷危机的重大经济冲击,并不需要货币政策 大幅宽松以刺激从政府到企业再到居民的整体扩表,而是希望通过一定程度的宽 松确保积极的财政政策得以顺畅实施,且考虑到化债的任务明确存在,大水漫灌式推动地方政府大幅扩表也并不符合政策协同配合的逻辑。

宽货币是手段,宽信用才是目的。宽货币是为了更好的推动宽信用,从而扭 转需求偏弱的现状,提高整体经济活性。宽货币不是目的而是手段,今年部分结 构性货币政策工具使用效率偏低,归根结底或也正是因为当前的货币政策遵循着 支持性的原则,并不是简单的为了扩张而扩张。因此,市场若只定价宽货币却不 定价宽财政,就可能对政策的理解有所偏颇,对于2025年的宽货币,我们认为其 力度将是跟随宽信用的效果而推进的,也就是说在观察到宽货币的同时大概率也 将观察到信用扩张的改善,而这一点对于利率债而言可能并不是绝对的利好。

宽信用的关键是货币政策与区域、产业、财政等政策协同发力。宽货币可以通过货币政策发力实现,宽信用则非货币政策单方面能够实现的,还需要微观主 体融资需求扩张、融资意愿积极,为实现这一点,在宽货币的基础上还需要财政、 产业等各项政策协同配合,特别是积极的财政政策有效创造增量需求,例如通过 政府投资带动社会投资这一方式。综上所述,我们认为不宜简单的将“适度宽松” 视为货币政策大水漫灌,而应当结合财政扩张来理解货币宽松的力度与节奏。

12月13日盘中30年国债到期收益率一度下破2.0%,我们建议谨慎考虑中期的利率上行风险。926政策转向后,当前处于强预期、弱现实阶段,30年国债 破2%,我们认为市场可能过度交易弱现实,短期对强预期重视不足,中期看过去 的悲观叙事也出现拐点,2%的长期名义利率与长期向好的基本面趋势不符,资产荒是交易的结果而非原因,一致预期也不是没有风险。

6.风险提示

(1)国内货币政策变化超预期; ( 2 ) 海外主要经济体货币政策变化超预期; ( 3 ) 信用 违约事件超预期。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 德邦宏观:对11月金融数据多一些乐观,对市场多一些谨慎,宽货币是手段不是目的,资产荒是交易的结果而非原因