滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:冠南固收视野

摘要

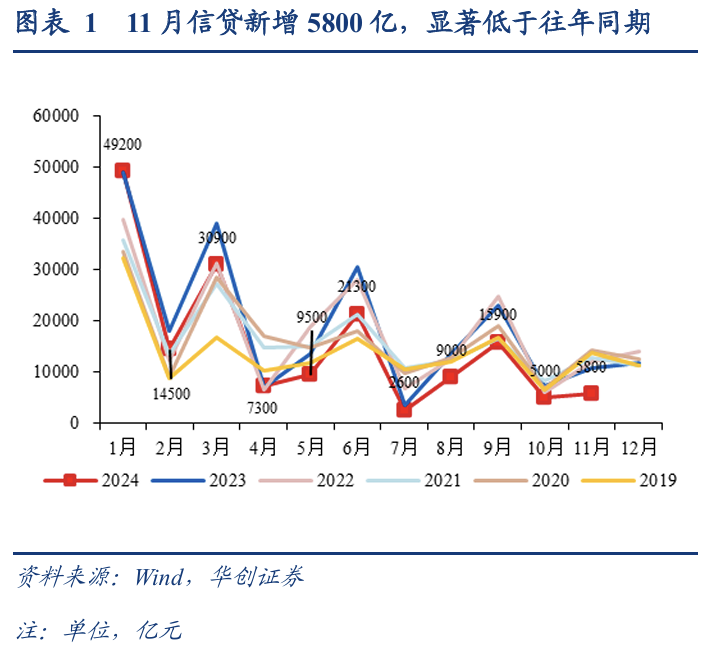

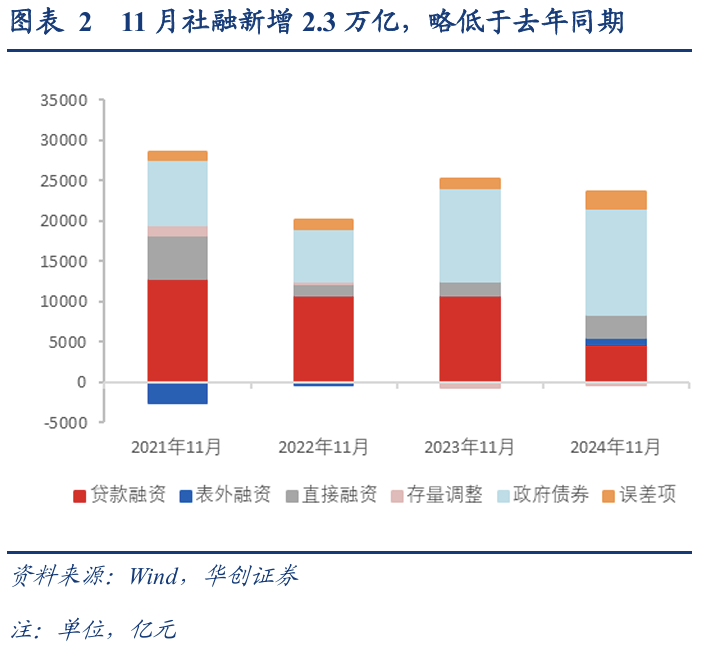

2024年11月新增人民币贷款5800亿元,同比少增5100亿元,信贷余额增速下滑至7.7%;新增社会融资规模2.3万亿,同比少增1197亿元,社融存量增速由延续在7.8%;M2同比由7.5%回落至7.1%,M1增速由-6.1%继续修复至-3.7%。整体来看,11月居民部门中长贷有所修复,企业部门融资需求相对偏弱,票据发力较为有限;社融方面,政府债券供给及企业债券支持下,社融增速维稳。存款方面,M1环比新增明显强于季节性,同比降幅继续大幅收窄,非银存款明显少增拖累M2下滑,M2-M1剪刀差收窄。

一、贷款:居民中长贷修复,企业部门偏弱

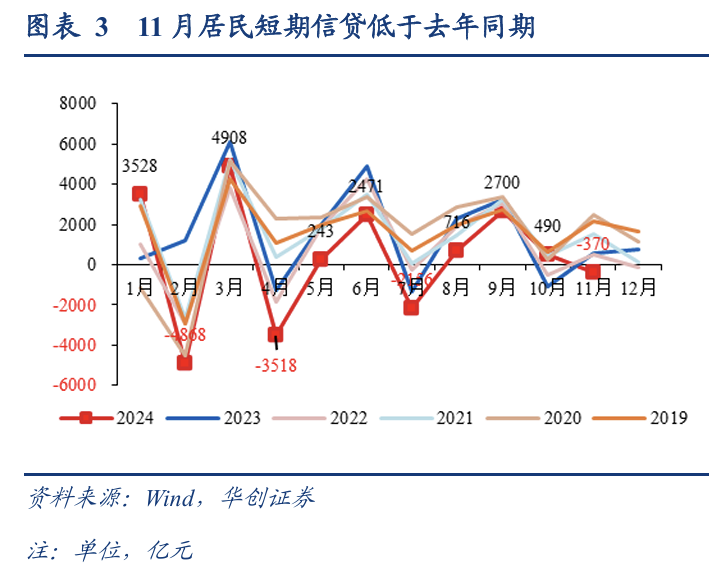

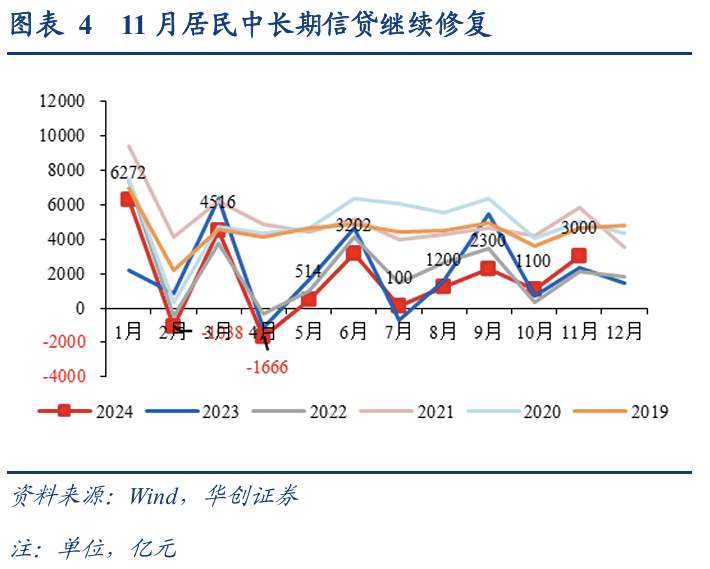

(1)购物节效应前置透支11月居民短贷,地产成交带动中长期贷款继续修复。10月购物节效应提前或对11月居民短贷形成一定透支,11月居民短期贷款减少370亿元,明显低于去年同期。11月30大中城市商品房成交面积转正,同比增速为19.83%(上月为-3.79%),居民部门中长期贷款同比较上月继续修复,同比多增669亿元。

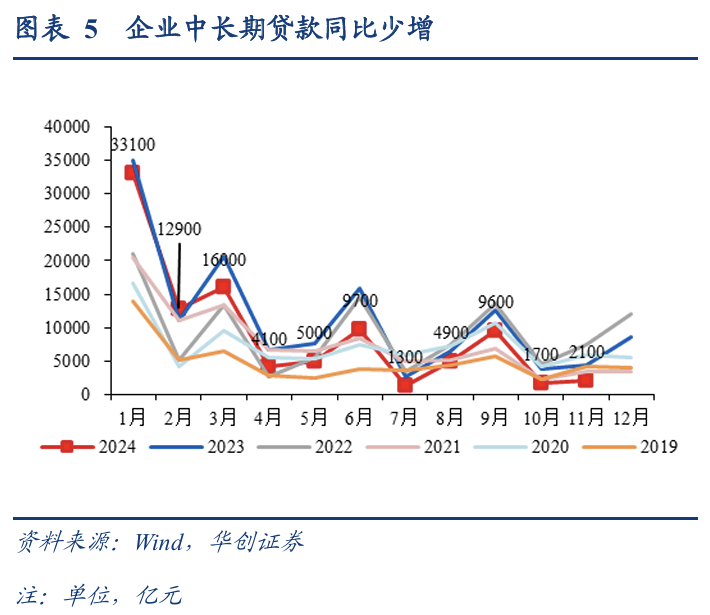

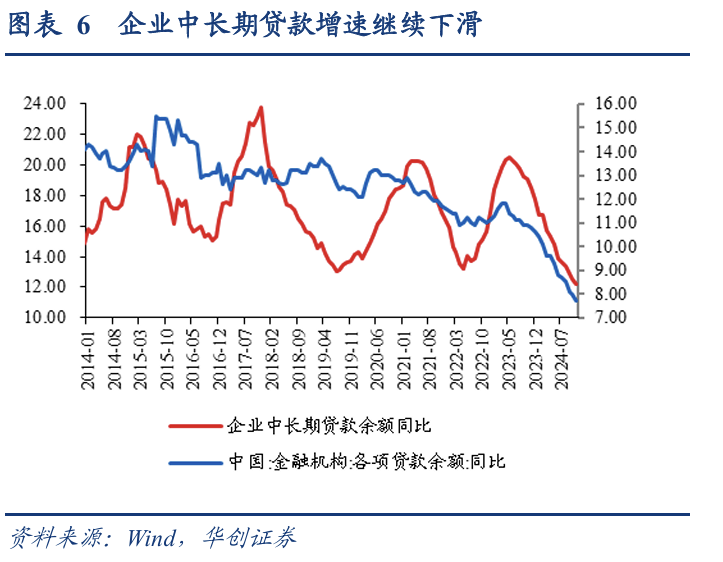

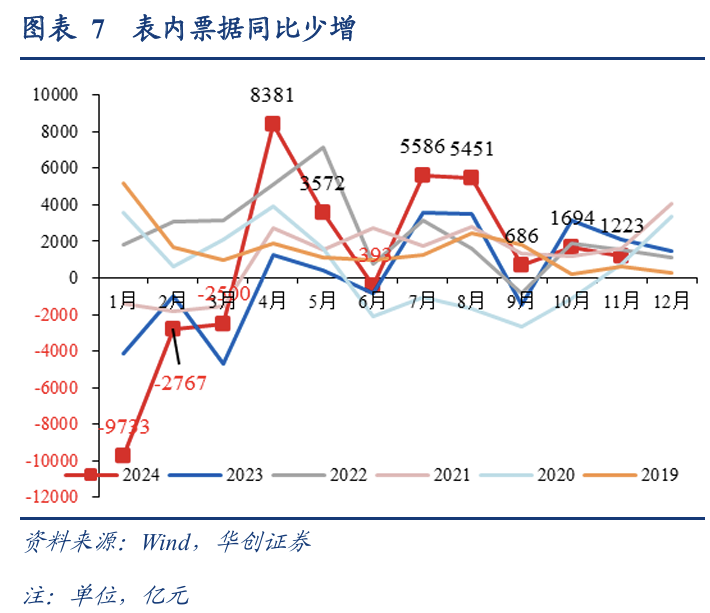

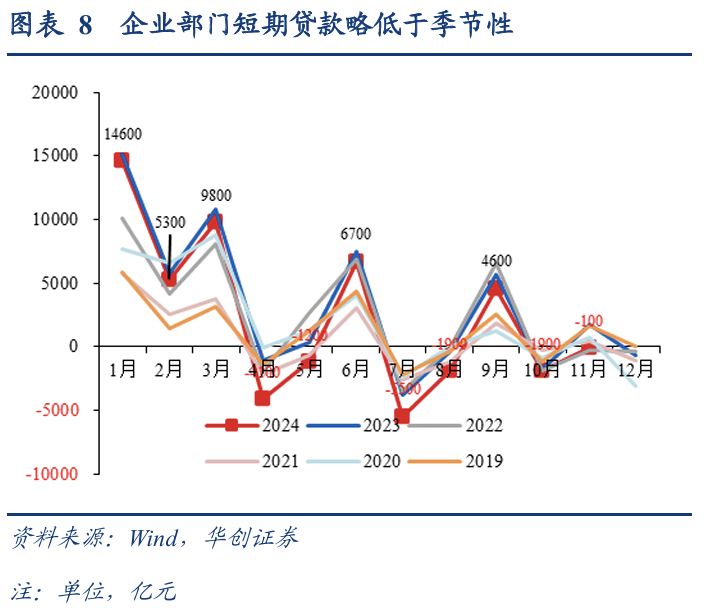

(2)企业中长期贷款明显少增,增速延续滑落。在去年企业中长期贷款淡季的基础上,11月企业中长期贷款新增2100亿元,同比少增2360亿元,也是2019年以来的季节性低位水平。从融资周期来看,企业中长期贷款增速由12.54%下降至12.21%。此外,表内票据小幅冲刺,企业短贷同样弱于季节性。

二、社融:政府债券、企业债券支撑增速维稳

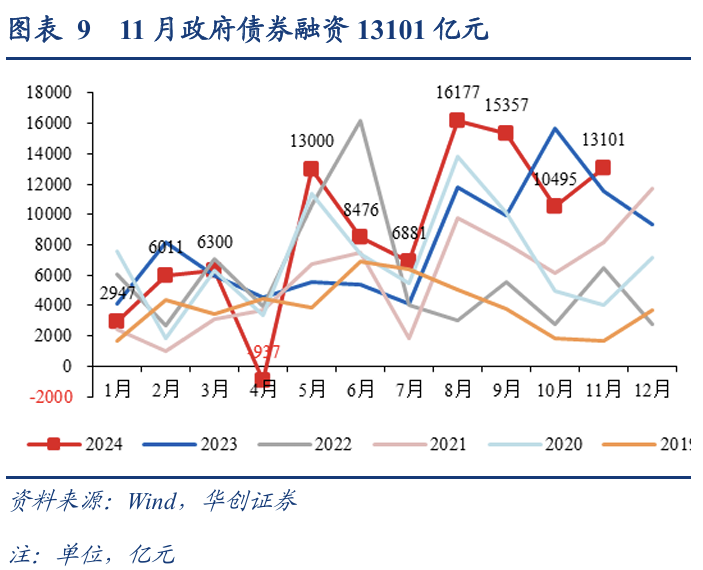

(1)政府债券发行加速,对社融形成小幅支撑。11月政府债券新增13101万亿元,同比多增1589亿元,由于去年11月增发国债等逐渐发行,基数效应影响下,对社融支撑较为有限。往后看,11月当月政府债券净融资1.8万亿,高于社融口径,统计时点或有顺延,12月政府债券净融资或在1.7万亿元附近,较去年同期或有小幅高增。

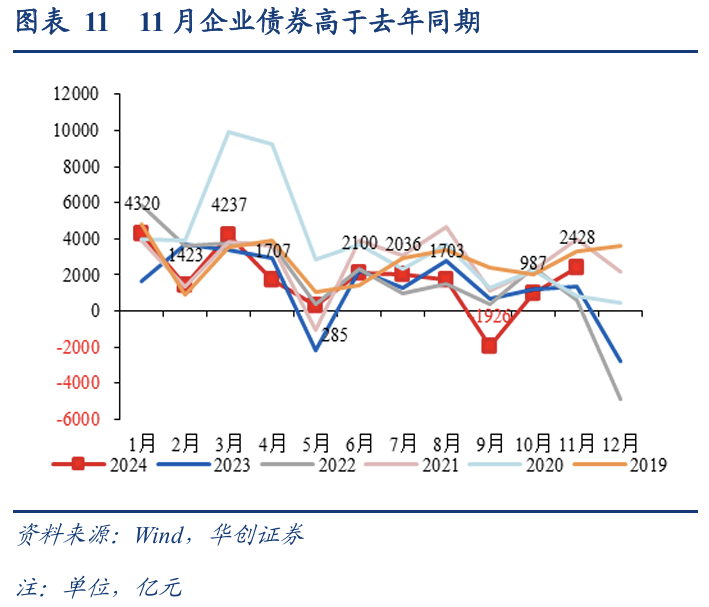

(2)债贷跷跷板效应较为明显,企业债券发行高于去年同期。11月收益率进入快速下行阶段,企业债贷跷跷板效应较为明显,企业债券融资明显修复,当月新增2428亿元,明显高于去年同期水平。

三、存款:活期存款继续修复,非银存款拖累M2走弱

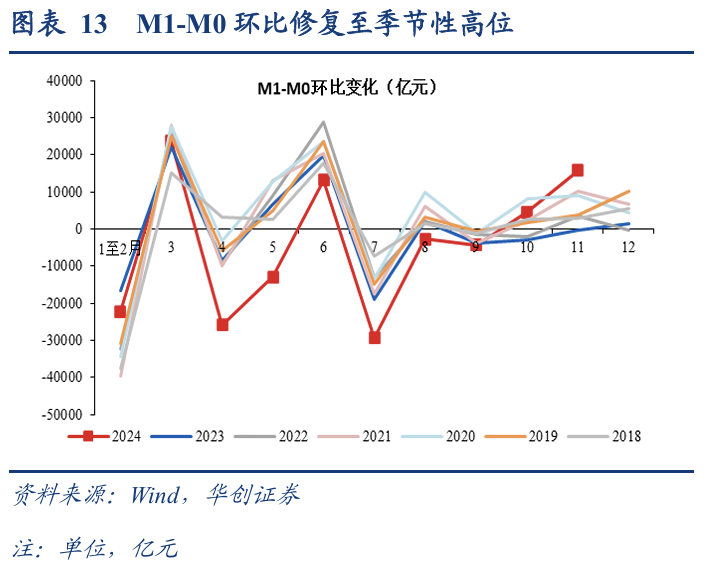

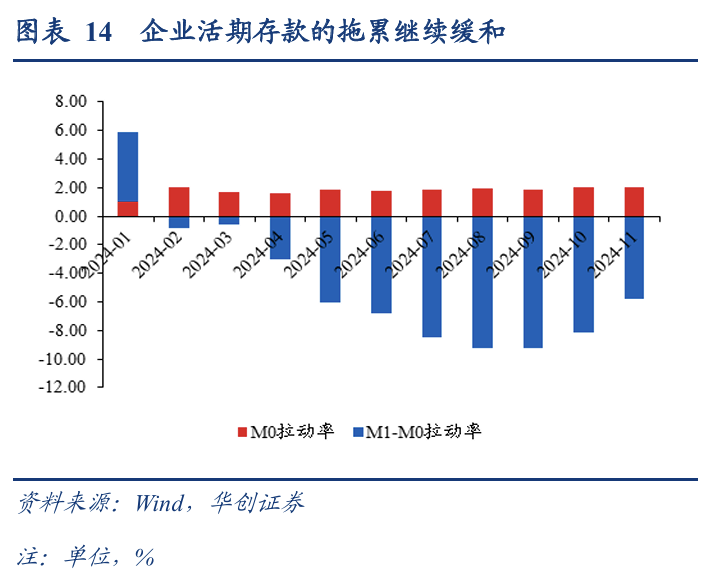

(1)M1同比增速继续修复。11月M1增速由-6.1%继续修复至-3.7%,其中活期存款拉动率由-8.15%上行至-5.77%。从环比新增来看,M1当月增加1.75万亿,较2019年至2023年季节性均值多增1.1万亿;其中M1-M0新增1.58万亿,活期存款外流压力明显缓和。

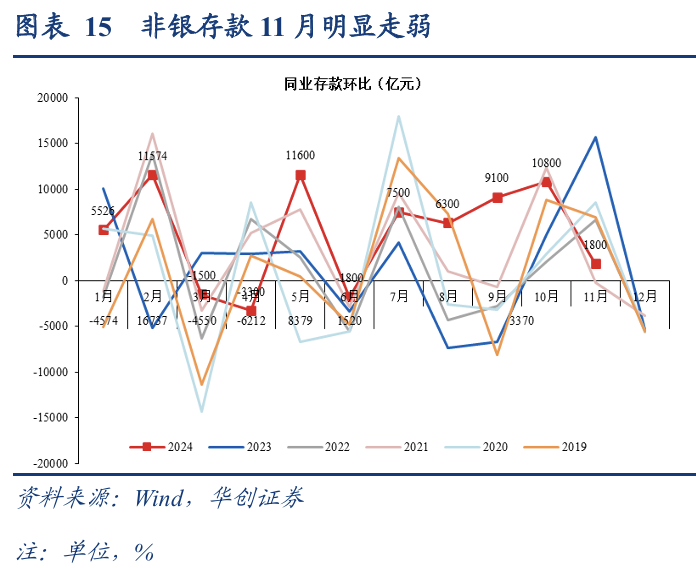

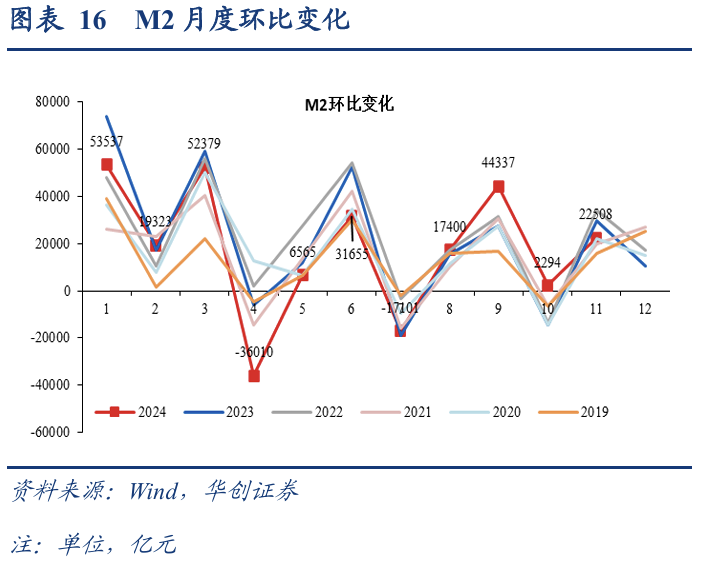

(2)非银存款大幅少增,M2同比增速再度滑落。分部门来看,或受同业存款降价等因素影响,11月非银存款增加1800亿元,同比少增13900亿元;企业存款增加7400亿元,同比多增4913亿元;居民存款增加-7900亿元,同比减少1189亿元。增速方面,M2同比增速由7.5%回落至7.1%。

风险提示:信贷投放持续性不及预期。

目录

正文

2024年11月新增人民币贷款5800亿元,同比少增5100亿元,信贷余额增速下滑至7.7%;新增社会融资规模2.3万亿,同比少增1197亿元,社融存量增速由延续在7.8%;M2同比由7.5%回落至7.1%,M1增速由-6.1%继续修复至-3.7%。整体来看,11月居民部门中长贷有所修复,企业部门融资需求相对偏弱,票据发力较为有限;社融方面,政府债券供给及企业债券支持下,社融增速维稳。存款方面,M1环比新增明显强于季节性,同比降幅继续大幅收窄,非银存款明显少增拖累M2下滑,M2-M1剪刀差收窄。

一

信贷:居民中长贷修复,企业部门偏弱

购物节效应前置透支11月居民短贷,地产成交带动中长期贷款继续修复。(1)10月购物节效应提前或对11月居民短贷形成一定透支,11月居民短期贷款减少370亿元,明显低于去年同期,10月同比多增1543亿元。(2)11月居民中长期信贷新增3000亿元,同比多增669亿元。11月30大中城市商品房成交面积转正,同比增速为19.83%(上月为-3.79%)。市场成交情绪有所修复,新房、二手房成交依旧偏强带动居民部门中长期贷款同比较上月继续修复。

企业中长期贷款明显少增,增速延续滑落。在去年企业中长期贷款淡季的基础上,11月企业中长期贷款新增2100亿元,同比少增2360亿元,也是2019年以来的季节性低位水平。从融资周期来看,企业中长期贷款增速由12.54%下降至12.21%。

表内票据小幅冲刺,企业短贷同样弱于季节性。四季度为企业短贷的“小月”,11月当月企业短贷减少100亿元,明显低于季节性水平(2019年至2023年均值为850亿元);“淡化”数量型目标的定调之下,对于全年新增信贷的诉求或不强,票据“补位”年末小幅冲刺,当月票据融资增加1223亿元,同比少增869亿元,为季节性略偏高水平。

二

社融:政府债券、企业债券支撑增速维稳

政府债券发行加速,对社融形成小幅支撑。11月政府债券新增13101万亿元,同比多增1589亿元,由于去年11月增发国债等逐渐发行,基数效应影响下,对社融支撑较为有限。往后看,11月当月政府债券净融资1.8万亿,高于社融口径,统计时点或有顺延,12月政府债券净融资或在1.7万亿元附近,较去年同期或有小幅高增。

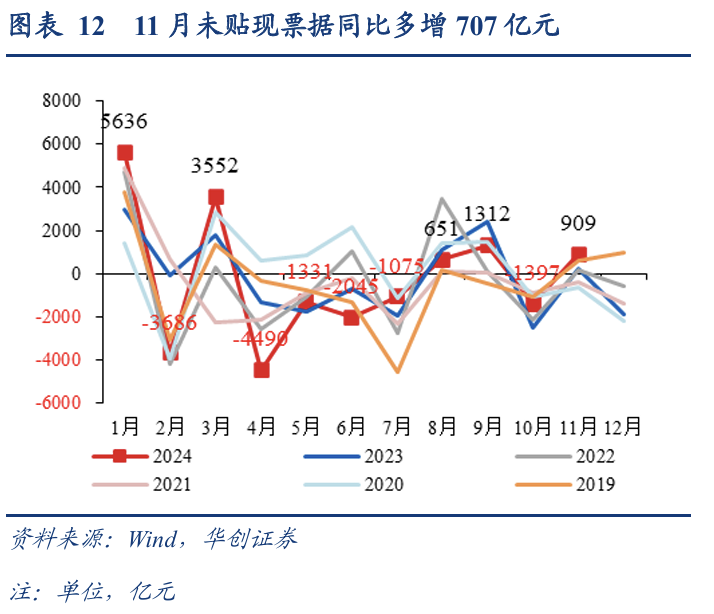

债贷跷跷板效应较为明显,企业债券发行高于去年同期,表外票据实现小幅同比多增。11月收益率进入快速下行阶段,企业债贷跷跷板效应较为明显,企业债券融资明显修复,当月新增2428亿元,明显高于去年同期水平。此外,11月未贴现票据增加909亿元,表外票据向表内转化或相对有限,对社融形成一定小幅支撑。

三

存款:活期存款继续修复,非银存款拖累M2走弱

M1同比增速继续修复。11月M1增速由-6.1%继续修复至-3.7%,其中活期存款拉动率由-8.15%上行至-5.77%。从环比新增来看,M1当月增加1.75万亿,较2019年至2023年季节性均值多增1.1万亿;其中M1-M0新增1.58万亿,活期存款外流压力明显缓和。

非银存款大幅少增,拖累M2同比增速再度滑落。分部门来看,或受同业存款降价等因素影响,11月非银存款增加1800亿元,同比少增13900亿元;企业存款增加7400亿元,同比多增4913亿元;居民存款增加-7900亿元,同比减少1189亿元。增速方面,M2同比增速由7.5%回落至7.1%。

四

风险提示

信贷投放持续性不及预期。

具体内容详见华创证券研究所12月14日发布的报告《非银存款拖累M2走弱——11月金融数据解读》

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 华创固收:非银存款明显少增拖累M2下滑,M2-M1剪刀差收窄