滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来来源:业谈债市

主要观点

新增信贷显示融资需求仍偏弱,居民端改善略好于企业端。11月新增信贷5800亿元,同比少增5100亿元。其中企业信贷收缩最为明显,11月企业新增中长期贷款同比少增2360亿元至2100亿元,企业短贷少增1805亿元至-100亿元。居民新增中长期贷款同比多增669亿元至3000亿元,而居民新增短期贷款同比少增964亿元至-370亿元,伴随近期房地产市场的回暖和存量房贷利率下调后的提前还贷行为的减少,居民中长贷连续两个月同比多增,而与居民消费有关的居民短贷改善有限。票据融资同比少增869亿元至1223亿元,以票冲贷的诉求有所下降。从信贷数据来看,融资需求依然偏弱,居民信贷需求收缩幅度小于企业信贷需求。

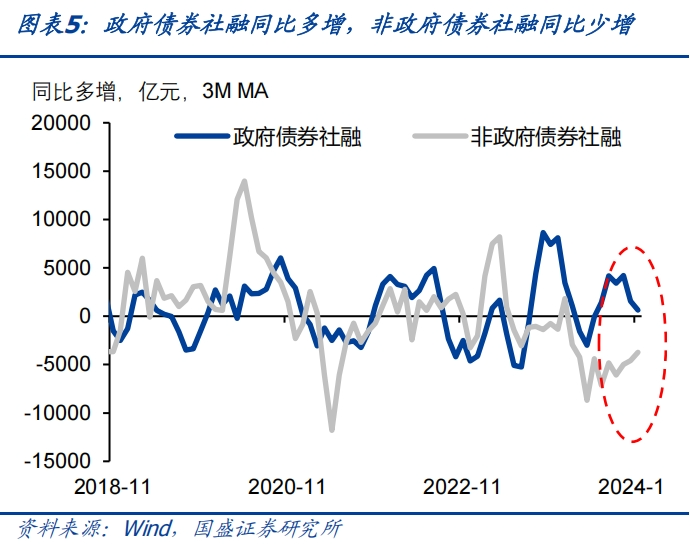

非政府债券融资仍偏弱,社融拐点尚未到来。11月新增社融23357亿元,同比少增1197亿元,社融存量同比增长7.8%,增速持平于上月。结构来看,政府债是主要支撑项,而信贷仍是主要拖累项。政府债券净融资同比多增1589亿元至13101亿元,伴随地方债发行用于置换隐债的2万亿体量陆续完成,预计年内的地方债发行节奏或放缓。11月新增企业债券融资为2428亿元,同比多增1040亿元,伴随近期债券利率下行,同时监管要求银行不得发放税后利率低于同期限国债收益率的贷款,企业融资需求出现一定回暖。剔除政府债之后的非政府债券社融增速同比增长6.1%,增速较上月下降0.1个百分点。

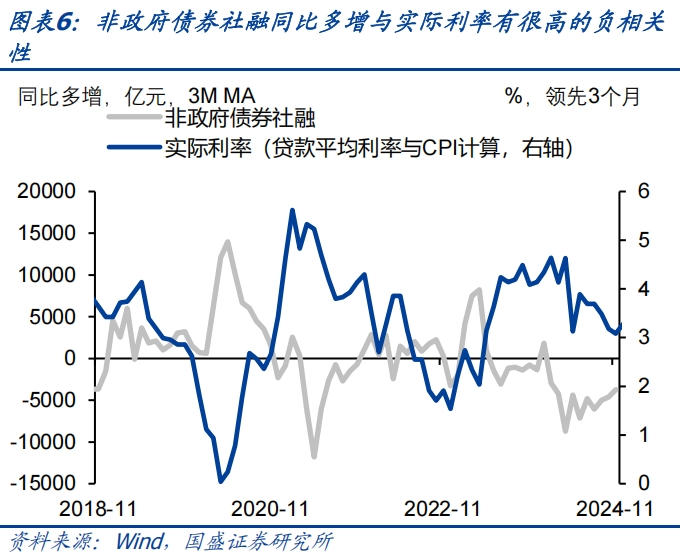

非政府债券社融回升需要名义利率进一步下降。今年以来社融增速持续回落,这主要是因为非政府债券社融增速持续下降。而非政府债券融资与实际利率高度负相关。虽然近期我们持续调降名义利率,但由于通胀持续处于低位,因而实际利率下降幅度有限,依然处于3%以上的较高水平,这限制了居民和企业融资需求,导致非政府债券融资持续收缩。而短期通胀难以明显回升情况下,社融回升可能更为依赖于名义利率的调降。从经验数据来看,实际利率下降1个百分点,社融年增量可能扩大3万亿以上。因而推升社融依然需要名义利率的进一步调降。

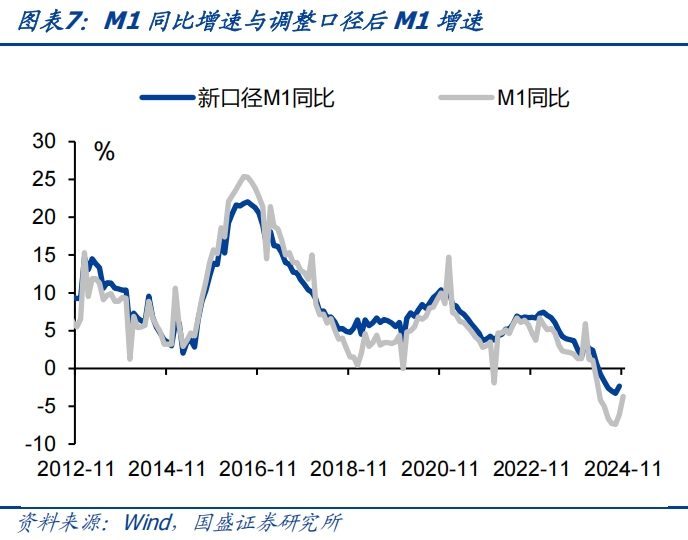

财政资金拨付加速以及地产销售微幅改善推动M1跌幅收窄。11月M1同比下行3.7%,较10月回升2.4个百分点。从增量来看,11月单位活期存款增加15790亿元,同比多增约16242亿元。偏快的财政资金拨付持续,叠加居民购房存在一定边际改善,居民存款向企业存款转移,M1跌幅收窄。后续债务置换将缓解地方政府的收缩效应,地方政府到相关企业的现金流可能有所好转,同时中央财政定调“更加积极”,预计将带动相关企业的融资需求,M1增速有望走出谷底。同时,2024年12月2日,央行宣布自统计2025年1月数据起,启用新修订的狭义货币(M1)统计口径,较修订前增加了个人活期存款和非银行支付机构客户备付金。

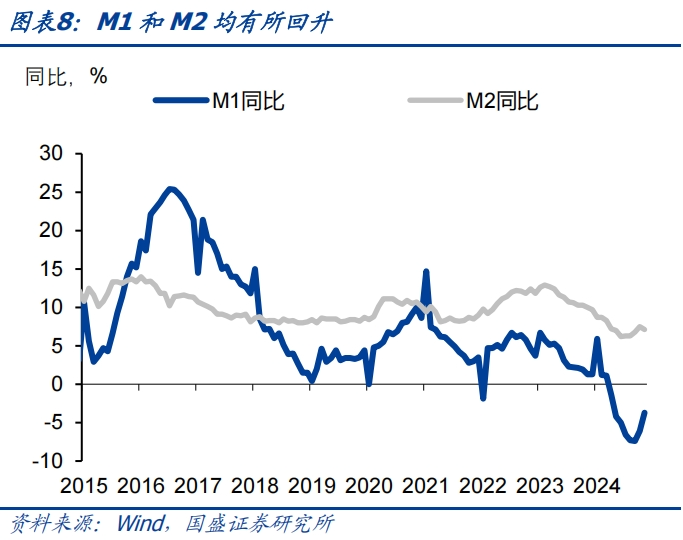

非银同业存款利率纳入自律管理,非银存款规模下降导致M2增速下滑。M2同比增长7.1%,较上月回落0.4个百分点。一方面,本月地方债净融资规模走扩,导致财政存款今年11月同比多增4693亿元,拉高M2增速0.2个百分点左右。另一方面,11月非银存款同比少增13900亿元,11月29日,市场利率定价自律机制工作会议提出要求将非银同业存款利率纳入自律管理,同业存款利率的下降导致非银存款规模出现显著下降。

债券将延续强势,久期策略继续占优,社融是判断拐点的关键领先指标。货币政策基调的转变意味着后续政策利率空间的打开,在实体经济企稳以及融资回升之前,预计货币政策宽松的基调都不会发生明显变化。这意味着利率需要先有足够的下行,才有可能在基本面和融资改善后回升。因此,当前情况下,我们认为后续债市有望继续延续强势,在利率已经有较大幅度下行之后,可以一定程度上调整仓位到长久期信用,或具备更高性价比。依然建议保持长久期策略,对利率和信用均是如此。

风险提示:货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差。

报告正文

新增信贷显示融资需求仍偏弱,居民端改善略好于企业端。11月新增信贷5800亿元,同比少增5100亿元。其中企业信贷收缩最为明显,11月企业新增中长期贷款同比少增2360亿元至2100亿元,企业短贷少增1805亿元至-100亿元。居民新增中长期贷款同比多增669亿元至3000亿元,而居民新增短期贷款同比少增964亿元至-370亿元,伴随近期房地产市场的回暖和存量房贷利率下调后的提前还贷行为的减少,居民中长贷连续两个月同比多增,而与居民消费有关的居民短贷改善有限。票据融资同比少增869亿元至1223亿元,以票冲贷的诉求有所下降。从信贷数据来看,融资需求依然偏弱,居民信贷需求收缩幅度小于企业信贷需求。

非政府债券融资仍偏弱,社融拐点尚未到来。11月新增社融23357亿元,同比少增1197亿元,社融存量同比增长7.8%,增速持平于上月。结构来看,政府债是主要支撑项,而信贷仍是主要拖累项。政府债券净融资同比多增1589亿元至13101亿元,伴随地方债发行用于置换隐债的2万亿体量陆续完成,预计年内的地方债发行节奏或放缓。11月新增企业债券融资为2428亿元,同比多增1040亿元,伴随近期债券利率下行,同时监管要求银行不得发放税后利率低于同期限国债收益率的贷款,企业融资需求出现一定回暖。剔除政府债之后的非政府债券社融增速同比增长6.1%,增速较上月下降0.1个百分点。

非政府债券社融回升需要名义利率进一步下降。今年以来社融增速持续回落,这主要是因为非政府债券社融增速持续下降。而非政府债券融资与实际利率高度负相关。虽然近期我们持续调降名义利率,但由于通胀持续处于低位,因而实际利率下降幅度有限,依然处于3%以上的较高水平,这限制了居民和企业融资需求,导致非政府债券融资持续收缩。而短期通胀难以明显回升情况下,社融回升可能更为依赖于名义利率的调降。从经验数据来看,实际利率下降1个百分点,社融年增量可能扩大3万亿以上。因而推升社融依然需要名义利率的进一步调降。

财政资金拨付加速以及地产销售微幅改善推动M1跌幅收窄。11月M1同比下行3.7%,较10月回升2.4个百分点。从增量来看,11月单位活期存款增加15790亿元,同比多增约16242亿元。偏快的财政资金拨付持续,叠加居民购房存在一定边际改善,居民存款向企业存款转移,M1跌幅收窄。后续债务置换将缓解地方政府的收缩效应,地方政府到相关企业的现金流可能有所好转,同时中央财政定调“更加积极”,预计将带动相关企业的融资需求,M1增速有望走出谷底。同时,2024年12月2日,央行宣布自统计2025年1月数据起,启用新修订的狭义货币(M1)统计口径,较修订前增加了个人活期存款和非银行支付机构客户备付金。

非银同业存款利率纳入自律管理,非银存款规模下降导致M2增速下滑。M2同比增长7.1%,较上月回落0.4个百分点。一方面,本月地方债净融资规模走扩,导致财政存款今年11月同比多增4693亿元,拉高M2增速0.2个百分点左右。另一方面,11月非银存款同比少增13900亿元,11月29日,市场利率定价自律机制工作会议提出要求将非银同业存款利率纳入自律管理,同业存款利率的下降导致非银存款规模出现显著下降。

债市或延续强势,久期策略继续占优,社融是判断拐点的关键领先指标。货币政策基调的转变意味着后续政策利率空间的打开,在实体经济企稳以及融资回升之前,预计货币政策宽松的基调都不会发生明显变化。这意味着利率需要先有足够的下行,才有可能在基本面和融资改善后回升。因此,当前情况下,我们认为后续债市有望继续延续强势,在利率已经有较大幅度下行之后,可以一定程度上调整仓位到长久期信用,或具备更高性价比。依然建议保持长久期策略,对利率和信用均是如此。

风险提示:货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 国盛固收:久期策略继续占优,社融是判断拐点的关键领先指标