滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来文:民生策略团队

联系人:牟一凌/梅锴/季宏坤

【报告导读】根据海外经验,被动基金的崛起后,市场的定价机制、投资者结构与上市公司行为等方面也在发生转变。我们研究表明,对于主动基金而言,提高仓位择时与组合投资在决策中的权重,是应对被动“浪潮”的潜在破局方法之一。

摘要

1被动投资的发展简史与海外现状。

被动投资的目的在于通过投资特定指数成分股以复刻指数表现,普通指数基金和ETF是其两大投资工具,当前ETF规模占据主导。然而,ETF与被动投资实际上并不能完全等同,我们一般认为的ETF实际上是被动ETF,而被动投资也并不仅限于上述两类工具。被动投资起源于马克维茨的现代投资组合理论,截至2023年底,美国的被动投资规模已经正式超越了主动。当前ETF已逐步成为影响全球市场定价的重要力量之一,并且在亚太地区的发展更为迅猛。随着全球ETF种类的日渐丰富,ETF的用途也变得更加广泛:1)基础用途:提供大类资产,以及股票市场主题/行业/因子配置的基本工具;2)衍生用途:利用ETF与其他资产实现分散投资、套利、对冲以及流动性管理等;3)新型用途:采用固定投资策略并将基础ETF包装成为新的ETF。

2文献的启示:被动投资的兴起对于市场的影响经验。

由于市场参与者和交易策略的多元性,被动投资兴起对于市场的影响远不止一揽子交易简单:1)被动投资改善了成分股的定价效率。由于套利者与ETF做市商的存在,投资者对于ETF的定价往往能够传导到底层个股,这对于指数成分股中一些流动性较差或小型的企业来说往往能够显著改善定价效率。2)被动投资改变了市场的参与者结构。一是ETF为不知情交易者提供了良好的工具,这一方面可能影响部分非龙头的公司的流动性,另一方面可能推动公司定价偏离基本面;二是主动基金对被动基金的学习可能带来市场的周期性定价。一方面,新纳入指数的个股的估值水平往往会被快速推升并脱离其内在价值,另一方面,在这过程中,主动经理更容易被基准超越,并促使低技能主动经理“出清”,而留存下来的基金持仓与被动之间往往具有较高的重叠度。相应的,充分受益于主动基金学习过程的股票组合会长期跑输;三是被动投资或改变上市公司的激励机制。被动投资者对个股的外部监督较弱,这可能促使公司管理者更加关心如何被更多的指数选为成分股,即从重视公司经营质量变成更加注重市值管理或满足ESG等被动指标。四是被动投资或改变市场对于特定研究资源的需求。被动投资的崛起可能降低公司股价与自身基本面之间的相关性,进而降低选股研究带来的回报,行业分析师任务会进一步降低,但择时与行业选择研究的重要性上升,也会加速行业类分析师的“出清”。

3国内被动投资的发展进程及演绎。

2021年下半年以来国内被动基金的增长开始明显快于主动基金,并于2024Q3首次实现了规模的超越,伴随而来的是国内ETF的兴起,截至2024Q3,ETF持有A股规模占被动基金比重在85%以上。类型上,国内股票ETF以宽基ETF为主要构成,而策略/风格ETF则相对较小。具体的指数构成上,ETF跟踪最大的20大指数以市值分层指数、科创/创业板以及部分行业为主要构成,值得关注的是行业中性指数自2024年9月下旬以来开始成为ETF的主要增量领域。本轮ETF崛起背后的重要背景是:主动基金在逐步“ETF”化的同时,先后经历了逐步跑输基准、明显跑输ETF的过程;政策鼓励下主动基金与ETF之间在负债端明显“此消彼长”。交易方面,2024年下半年以来,ETF成交额与全A成交额之比在5.8%以上。值得关注的是,2019年以来ETF做市商的逐步上升,这明显减少了ETF收盘价与净值之间的平均偏离。持有人结构方面,ETF以机构持有为主但结构分化明显,ETF与指数对应成分股的参与者存在明显差异,部分ETF存在期权。考虑到ETF在更低的费率水平上为投资者提供了更加多元的选择:无论是专业投资者还是不知情交易者,出于策略构建还是流动性管理的诉求,这也为未来ETF的进一步发展提供了驱动因素。

4被动投资崛起对A股影响。

1)帮助A股实现“支持实体”融资的政策目标。以中证A500为例,其编制规则要求其一级行业分布与中证全指一致,而中证全指剔除涨跌幅之外的行业权重变动与股权融资方向呈现明显正相关关系,即该类型指数能一定程度上引导ETF资金适应性配置市场股权融资较多的行业。此外,对于其他指数而言,当其成分股经历再融资之后,同样也可能会相应调整指数权重。考虑到主动和ETF规模的此消彼长,这一变化对股价影响不大,原因是主动偏股基金在配置上早已抢跑了在电子、电新、医药等行业板块的配置比例。2)仓位择时的重要性提升。本轮ETF崛起之时,主动跑赢被动有两类方法:一是高仓位+高集中持仓抓住上涨;二是应对风险时主动降低仓位+相对分散持仓。考虑到高仓位集中持仓且选对方向的难度整体高于在面对风险时主动降低仓位,特别是如果行业轮动速度较快时,如果要战胜ETF,主动基金仓位择时的重要性在提升。3)主动基金行为与ETF指数样本调整推动市场周期性变化。一方面,指数成分股的调整往往可能具有反转效应,即纳入前上涨,纳入后反而开始长期跑输;另一方面,当主动基金选择提高指数成分股持仓以获取更多回报时,该类组合反而可能拖累净值跑输指数。在ETF兴起之后,我们综合以上各维度结论认为,市场的定价维度也将发生转变:从个股研究逐步转向组合投资。

风险提示:测算误差。

报告正文

1 被动投资的内涵与简史

1.1 被动投资的内涵:被动投资不限于被动基金,ETF也并不完全等同被动投资

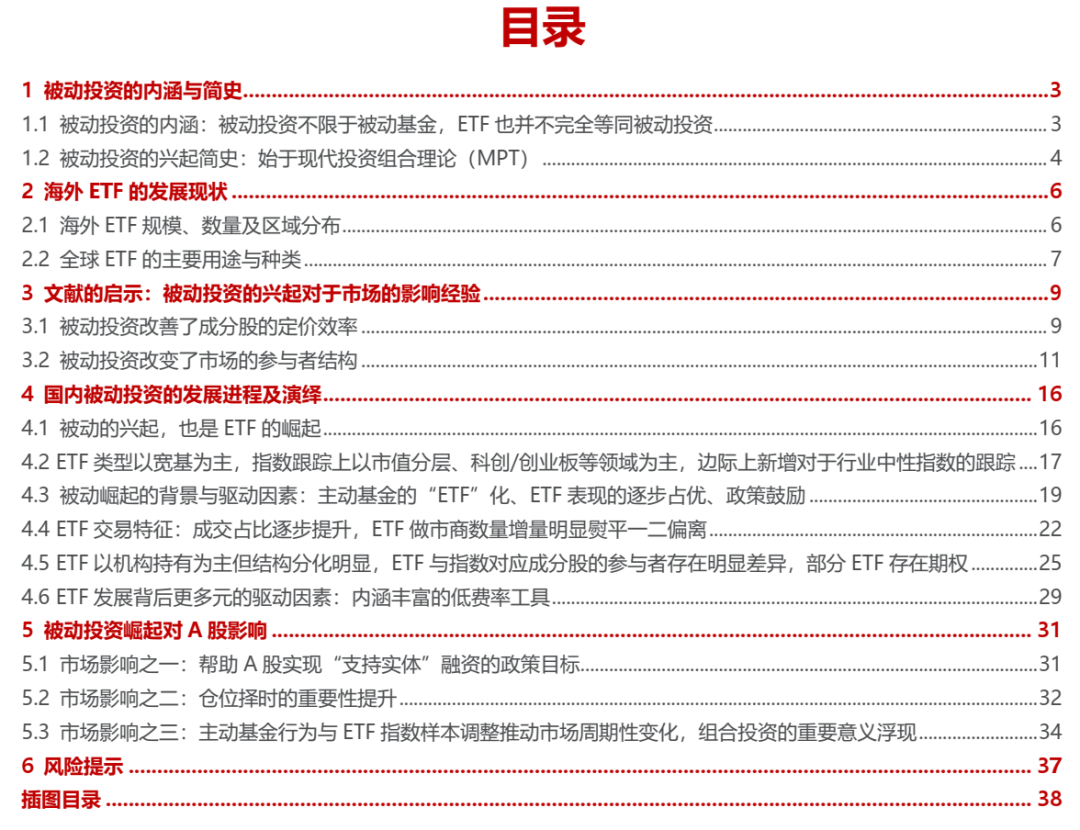

近年来,海外被动投资发展迅速,从内涵上看,被动投资的目的在于通过投资特定指数成分股以复刻指数表现,一般而言,其主要有两大投资工具:普通指数基金和ETF。两者的主要区别在于,ETF能同时在一级市场申赎和二级市场交易,而普通指数基金则一般仅限于申赎。相应的,这两类工具派生出的指数增强基金和ETF链接基金通常也属于被动投资。

然而,ETF与被动投资实际上并不能完全等同,ETF也可以划分为主动ETF与被动ETF。截至2024年6月底,全球主动ETF规模占ETF总规模比例超7%,并且这一比例有逐年提高的趋势[1]。

[1]信息来源:上海证券交易所:https://etf.sse.com.cn/fundtrends/c/5741668.pdf

需要注意的是,被动投资也并不仅限于上述两类工具,部分投资策略也属于被动投资的范畴,被动投资和主动投资并不是完全割裂的:如Smart Beta策略,Smart Beta主要是通过投资特定因子来实现收益,这种策略更多的通过ETF作为载体,也有少部分通过普通指数基金作为载体。此外,部分投资者自行配置指数成分股进行投资在一定意义上也在被动投资的范畴。

1.2被动投资的兴起简史:始于现代投资组合理论(MPT)

被动投资的兴起主要经历了以下几个阶段:

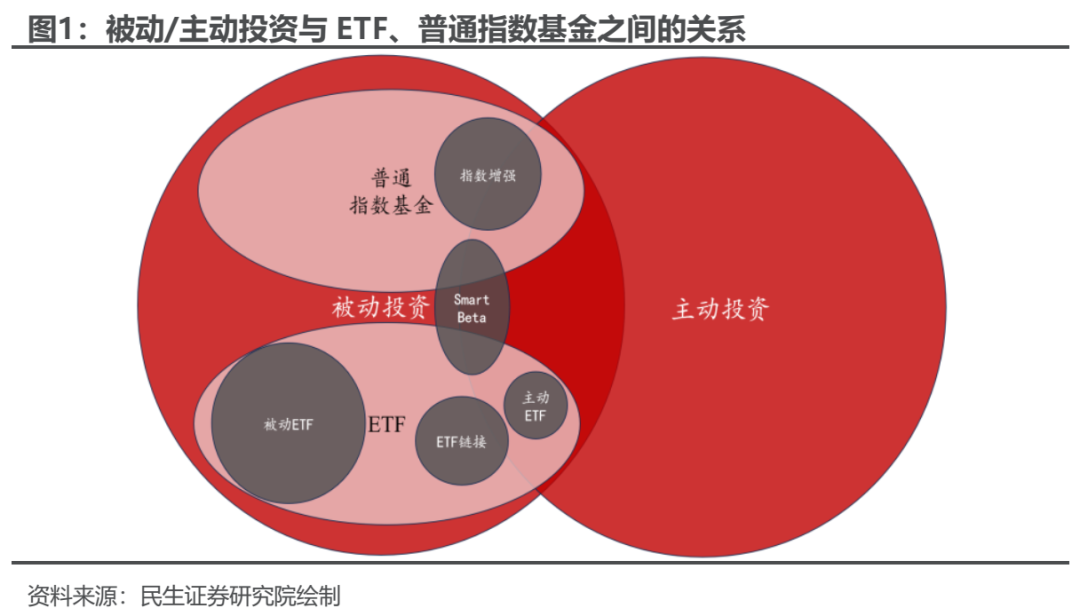

1、被动投资的萌芽期:1950——1960年代。1952年,哈里·马克维茨提出了“现代投资组合理论”(MPT),强调了分散投资和资产配置的重要性,为后来的被动投资奠定了基础。1957年,首个股票市场指数诞生——标准普尔500指数,这为后来的被动投资提供了可追踪的基准。1965年,尤金·法玛提出了“市场有效性假说”,该假说表明投资者无法持续通过主动选择而超越市场表现,从而间接支持了被动投资的理念。

2、被动投资的诞生期:1970——1990年代。1971年,富国银行为管理新秀丽的养老金,发行了一只基金来追踪纽交所的1500只股票的整体走势。但因其追踪的股票太多,股票波动较大,基金调整持仓的频率较高、交易成本过高,不久就以失败告终。1975年,先锋集团推出了Vanguard 500 Index Fund,旨在跟踪标准普尔500指数的表现,这是全球第一只基于指数的被动管理共同基金。1987年,美国“黑色星期一”过后,美国证券交易委员会 (SEC) 发布了一份白皮书,白皮书中要求发行一种产品,使投资者能够在交易所交易一揽子股票,这为后面ETF的诞生奠定基础。1992年,先锋集团推出了Vanguard Total Stock Market Index Fund,为投资者提供了更广泛的市场覆盖,不再仅限于标准普尔500指数,进一步推动了被动投资的理念。1993年,道富推出SPDR S&P 500 ETF(SPY)标志着全球首只ETF诞生。ETF的推出大大降低了投资者的交易成本,并且使被动投资更加灵活。

3、被动投资的蓬勃发展期:2000——至今。进入2000年以后,其他资产的ETF也逐渐问世:2002年,由iShares推出首只投资级公司债券ETF——iShares iBoxx $ Investment Grade Corporate Bond ETF(LQD);2003年,澳大利亚推出首只商品ETF——Gold Bullion Securities;2005年,莱德斯推出首只货币ETF——Euro Currency Trust。同时,股票类的ETF也得到了蓬勃的发展。2006年,ProShares推出首只杠杆ETF——ProShares Ultra S&P 500 ETF和首只反向ETF——ProShares Short S&P 500 ETF,标志着ETF的用途变得更加广泛。2010年以来,大量的因子ETF和创新型ETF也陆续出现,标志着ETF的品种日渐丰富。直到2023年底,美国的被动投资规模已经正式超越了主动投资规模。

2 海外ETF的发展现状

2.1 海外ETF规模、数量及区域分布

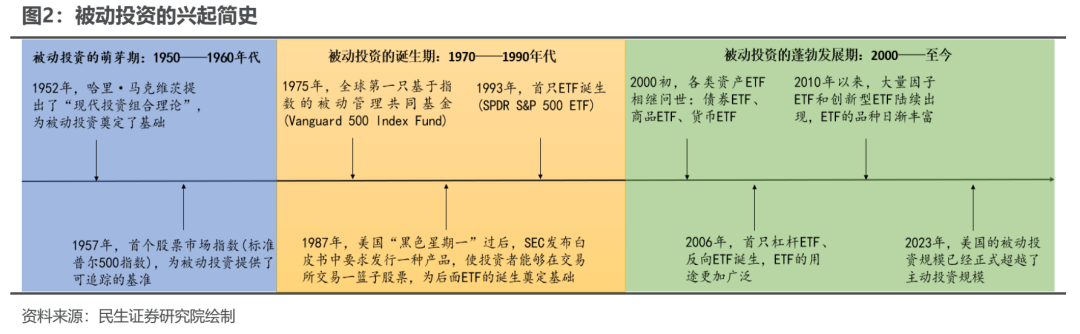

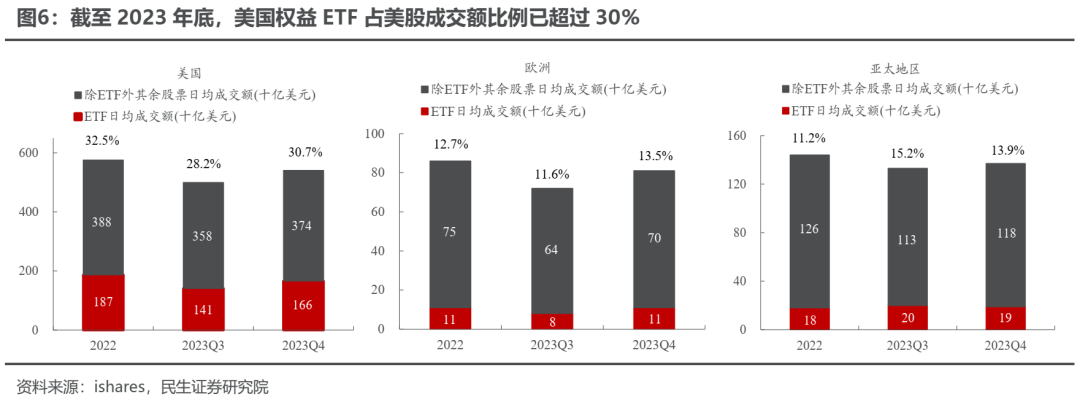

截至2023年底,全球ETF规模已达11.61万亿美元。从ETF数量占比来看,截至2024年6月末,全球ETF数量占基金数量比例已达6.6%。从主要地区来看,美洲的ETF数量占比远超全球平均水平,增速趋于稳定;而亚太地区ETF数量增速继续上升,欧洲地区则增速较慢,明显低于全球平均水平。从ETF活跃度来看,截至2023年底,美国权益ETF占美股成交额比例已超过30%;欧洲和亚太地区该占比均为13%左右,相比于2022年继续上升,但相比于美国还有较大提升空间。这意味着无论是从规模、数量和活跃度的视角来看,ETF已逐步成为影响全球市场定价的重要力量之一,并且在亚太地区的发展更为迅猛。

2.2 全球ETF的主要用途与种类

随着全球ETF种类的日渐丰富,ETF的用途也变得更加广泛。整体而言,ETF为投资者表达市场观点提供了一种规则化工具。我们根据ETF的用途分为三大类:基础用途、衍生用途和新型用途:

从基础用途来看,随着股票、债券、商品、货币等各类资产ETF的齐全,投资者可以通过ETF来实现对大类资产的配置。此外,在股票市场内部,投资者可以通过主题/行业/因子ETF来快速买入特定看好的领域,而减少了自主挑选个股的成本。特别是对于个人投资者或者非知情交易者快速找到投资工具,这可能更有利于他们参与到市场中。

在此基础上,根据不同投资者的不同交易策略,ETF也衍生出了更多用途。例如:1)通过不同的ETF相组合从而实现分散投资。例如核心—卫星策略,通过宽基ETF构建“核心”投资部分,再使用行业或主题ETF进行“卫星”投资。2)利用ETF与底层资产,或不同市场同类ETF之间的定价差异来实现套利。例如,一二级市场套利、跨市场套利、统计套利、ETF—CFD套利、Covered Call套利等等;3)利用ETF与其他资产相组合来实现对冲。例如,利用反向ETF对冲整个市场的下行风险;利用债券ETF对冲利率上升风险等等。4)流动性管理。杠杆ETF的出现可以让投资者占用更少的资金,同时由于ETF的流动性相对较好,投资者也可用ETF来代替底层资产来进行投资,有利于投资者的流动性管理。

此外,近些年市场出现了更多的新型ETF来适配投资者多元化的投资需求。整体而言,该类用途主要是在上述用途基础上采用固定的投资策略并将其包装成为ETF,比较典型的是多因子ETF,即将多个因子纳入同一个框架内,来表达投资者同时对多个因子的看法。此外,新型ETF也能更加丰富专业投资者的交易策略,更好的实现风险对冲。例如,PDBC是选取了一些与通胀高度相关的大宗商品为标的组成的ETF,通过PDBC可以快速实现通胀的对冲;IGHG通过投资美国投资级公司债券,并利用衍生品对冲利率上升风险;VIXY是追踪VIX短期期货合约的ETF,可以通过VIXY和VIX期货实现套利和对冲。

3 文献的启示:被动投资的兴起对于市场的影响经验

在传统认知下,由于被动投资是对指数成分股的一揽子交易,这会使得成分股的联动性明显增强。具体来说,在这种交易机制下,成分股在被动资金配置下同时被买入或卖出,导致它们的价格走势变得更加同步(Barberis et al., 2005;Da & Shive, 2013)[2]。成分股的价格波动不再完 全由其自身的基本面因素驱动,而是更多地与指数的整体表现挂钩。这种效应在新股被纳入指数或ETF交易量大幅增加的情况下尤为明显(Staer & Sottile, 2018)[3]。但是,由于市场参与者和交易策略的多元性,被动投资的影响远不止于此,对市场的影响实际是较为复杂的。

[2]Barberis N, Shleifer A, Wurgler J. Comovement[J]. Journal of financial economics, 2005, 75(2): 283-317. Da Z, Shive S. When the bellwether dances to noise: Evidence from exchange-traded funds[J]. Available at SSRN, 2013.

[3]Staer A, Sottile P. Equivalent volume and comovement[J]. The Quarterly Review of Economics and Finance, 2018, 68: 143-157.

3.1被动投资改善了成分股的定价效率

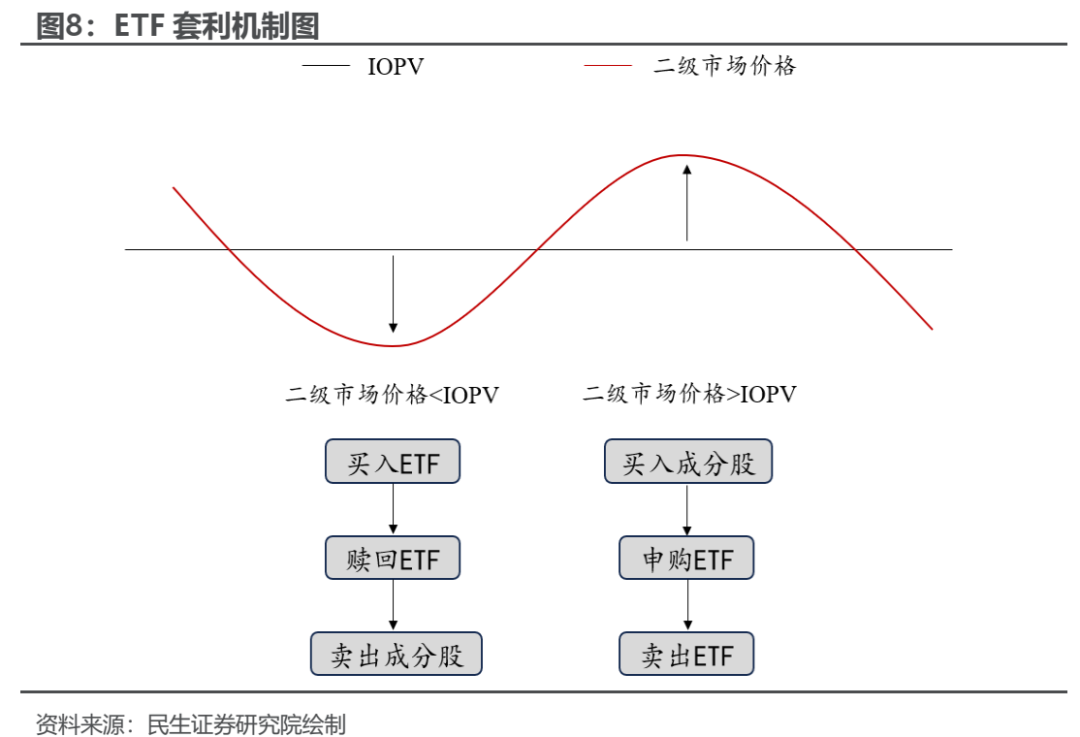

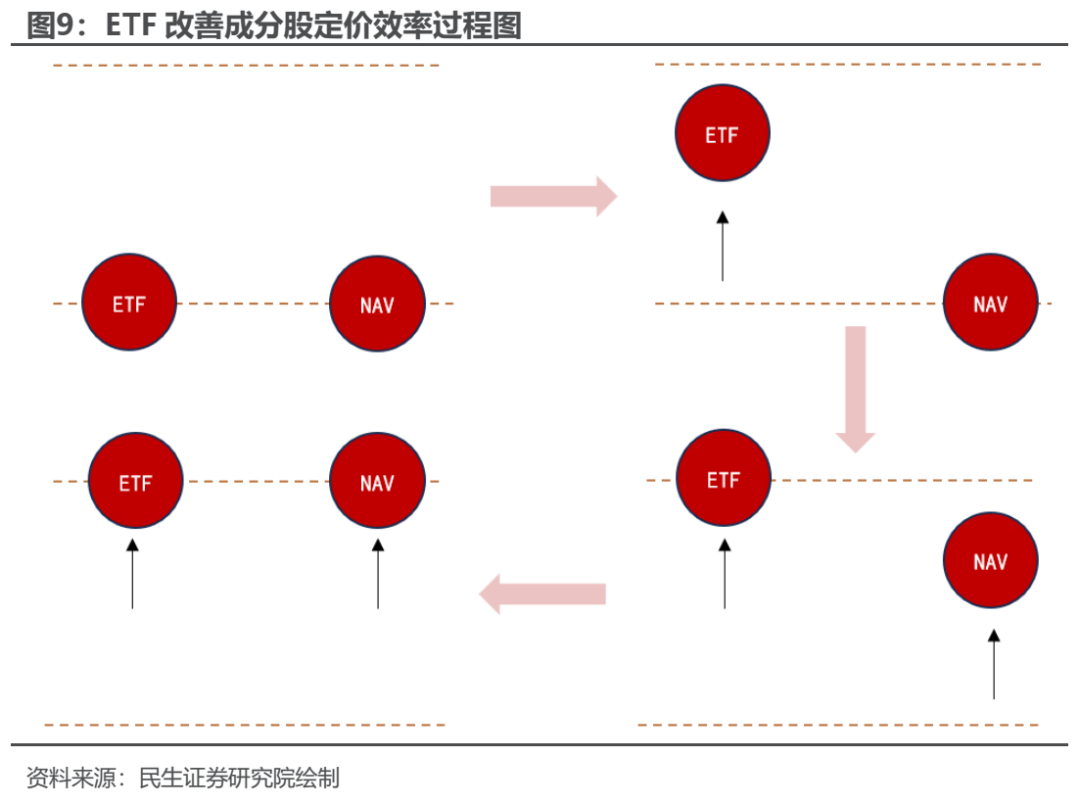

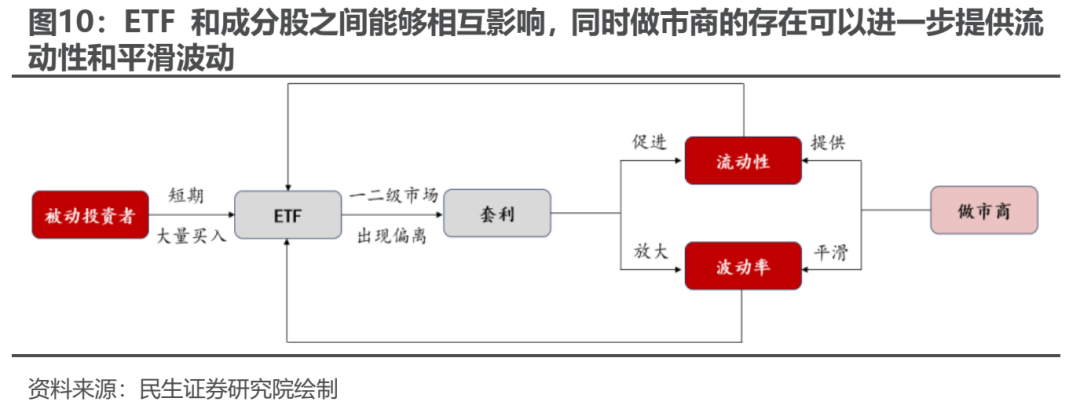

相较于单一个股而言,ETF能更加快速和系统地反映基本面信息的变化。因此,当基本面发生变化时,部分投资者可能更倾向于选择直接在二级市场买入或卖出ETF从而实现基本面的快速定价(Ben-David et al., 2018)[4]。但是,ETF在一级和二级市场的参与者其实是有差异的,这种参与者的差异或带来了套利机会。具体来说,市场初始处于均衡状态时,ETF价格等于其净资产价值(NAV)。受基本面影响,ETF的价格可能会领先于成分股的价格做出反应,随后,套利行为会将ETF价格和NAV重新拉回到均衡状态。这一过程表明,ETF可能通过快速反应市场信息,从而也加速了成分股的定价。值得注意的是,指数成分股中一些流动性较差或小型的企业,投资者其实是很难对某一与之相关的基本面变化进行较充分定价的,而ETF实则提供了一种定价工具,这类企业定价效率的改善尤为明显(Richie & Madura, 2007;Agarwal et al., 2018)[5]。随之带来的是,若ETF中包含较多流动性较好的个股,当ETF短期内获得大量资金流入或流出时价格波动放大,这种剧烈波动会快速通过套利传导到成分股上,表现为成分股的波动率放大(Krause et al., 2014; Malamud, 2016)[6]。

[4]Ben‐David I, Franzoni F, Moussawi R. Do ETFs increase volatility?[J]. The Journal of Finance, 2018, 73(6): 2471-2535.[5]Richie N, Madura J. Impact of the QQQ on liquidity and risk of the underlying stocks[J]. The Quarterly Review of Economics and Finance, 2007, 47(3): 411-421. Agarwal V, Hanouna P, Moussawi R, et al. Do ETFs increase the commonality in liquidity of underlying stocks?[M]. SSRN, 2018.[6]Krause T, Ehsani S, Lien D. Exchange-traded funds, liquidity and volatility[J]. Applied Financial Economics, 2014, 24(24): 1617-1630. Malamud S. A dynamic equilibrium model of ETFs[J]. 2016.

此外,ETF与成分股之间的影响其实是相互的。若ETF中包含了大量流动性极差的个股,ETF价格变动就不再灵活,套利空间变小,降低了ETF的吸引力,从而降低了ETF的成交量(Ben-David et al., 2012)[7]。并且,流动性差的个股往往买卖价差较大,市场深度不足,导致投资者在进行ETF买卖时需要承担更高的隐形成本;同时,对于基金管理者来说调仓也会变得更加困难,ETF的管理成本提高,影响基金的整体表现也降低了基金的吸引力。甚至如果成分股的流动性很差,投资者愿意支付流动性溢价而购买流动性相对较好的ETF,这会导致ETF价格的变动无法通过传导到底层资产上,导致底层资产与ETF的价格出现永久性的偏离(Piccotti, 2018)[8]。不过,ETF做市商的存在可以为ETF提供更好的流动性。从海外经验来看,海外引入做市商制度后,对股票的买卖价差、订单深度都有明显的改善,显著提高了市场的流动性(Mann et al., 2002)[9]。而对国内ETF来说,券商作为ETF的做市商,持续进行双边挂单,为投资者提供了稳定连续的买卖盘。当市场剧烈波动时,做市商往往会主动平滑价格的异常波动,使得ETF在一级和二级市场不会出现巨大的偏离。此外,随着做市商的增多,可以规避因单一做市商所带来的技术风险;并且做市商之前存在竞争,促使做市商提供更稳定且高效的服务,进一步促进了ETF的流动性。

[7]Ben-David I, Franzoni F, Moussawi R. Hedge fund stock trading in the financial crisis of 2007–2009[J]. The Review of Financial Studies, 2012, 25(1): 1-54.

[8]Piccotti L R. ETF premiums and liquidity segmentation[J]. Financial Review, 2018, 53(1): 117-152.

[9]Mann S, Venkataraman K, Waisburd A. Stock liquidity and the value of a designated liquidity provider: Evidence

3.2 被动投资改变了市场的参与者结构

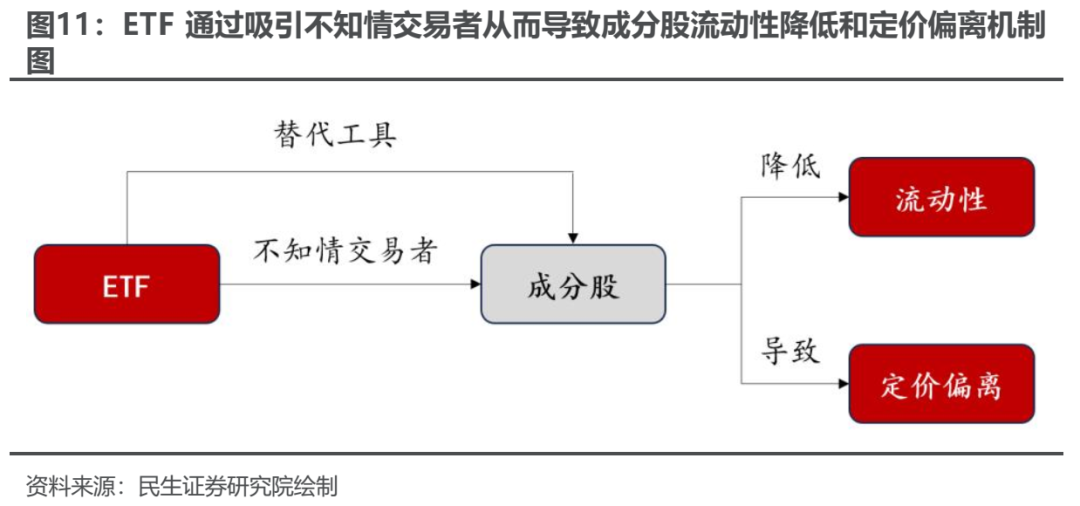

3.2.1 ETF为不知情交易者提供了良好的工具

Van Ness等(2005)[10]发现,ETF诞生后,道琼斯工业平均指数的成分股买卖价差扩大,表明市场流动性下降。对于新兴市场来说,这一现象也同样存在(Teerachannarong, 2019)[11]。这背后的原因或是,不知情交易者为了避免与知情交易者对抗,倾向于选择交易ETF而非直接交易基础股票。从而导致基础股票的参与者减少,流动性下降,尤其是在那些不知情参与者较多的个股(Hamm, 2014;Chen et al., 2024)[12]。不过,对于盈利质量较高的个股,这种负面影响较小(Hamm, 2014)[13]。这或是因为,即使有ETF的存在,盈利较好的公司依旧能吸引大量的主动投资者参与,主动投资者渴望在盈利较好的公司中获得超额收益。因此,盈利较好的公司依旧可以保持较好的流动性。

[10]Van Ness B F, Van Ness R A, Warr R S. The impact of the introduction of index securities on the underlying stocks: The case of the Diamonds and the Dow 30[M]//Advances in quantitative analysis of finance and accounting: New series. 2005: 105-128.[11]Teerachannarong L. Does the Introduction of Equity ETFs in the Emerging Markets Improve the Liquidity of the Underlying Stocks?[J]. 2019.[12]Hamm S. The effect of ETFs on stock liquidity[J]. Available at SSRN 1687914, 2014. Chen G, Liu X, Liu X, et al. ETF ownership and stock pricing efficiency: The role of ETF arbitrage[J]. Finance Research Letters, 2024, 62: 105108.[13]Hamm S. The effect of ETFs on stock liquidity[J]. Available at SSRN 16

与此同时,由于大量不知情交易者从个股转向ETF二级市场,可能会导致短期基本面发生变化时,ETF二级市场有更多的参与者实现快速定价。这种定价会通过套利与做市商等机制传导到底层的个股,使得底层个股也开始反映市场整体基本面的变化而非公司自身基本面的变化,从而使得底层个股出现一定的定价偏离(Chen et al., 2024)[14]。

[14]Chen G, Liu X, Liu X, et al. ETF ownership and stock pricing efficiency: The role of ETF arbitrage[J]. Finance Research Letters, 2024, 62: 105108.

3.2.2 主动基金对被动基金的学习效应可能带来市场的周期性定价

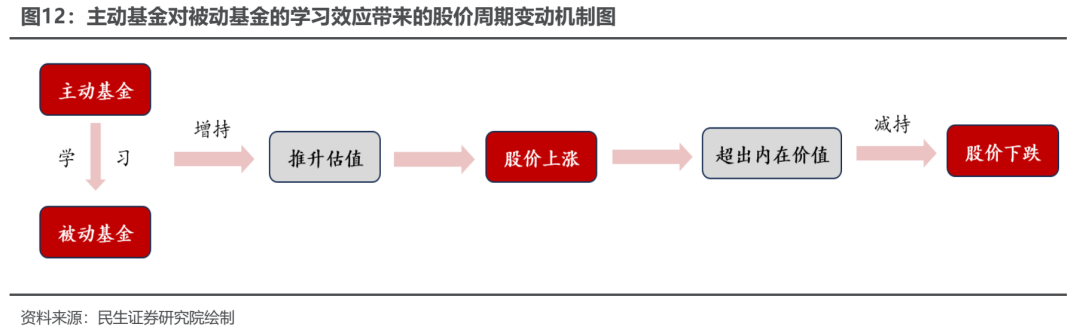

Pavlova & Sikorskaya(2023)[15]通过研究罗素1000和罗素2000发现,主动基金对于被动基金具有学习效应。主动基金会充分学习被动基金的持仓,从而对自己的持仓进行调整,这一现象在有新股被纳入指数后更加明显。短期内,当新股被纳入指数后,无论是被动基金还是主动基金学习被动基金都会增加对该个股的需求,从而快速推升估值水平,使得个股脱离其内在价值(Zou, 2019;Coles et al., 2022)[16]。在这一过程中,主动基金经理更容易被基准超越,对于被动投资崛起适应度较低的经理,业绩往往表现不佳,加速了低技能主动基金经理的“出清”(Huang, 2022)[17]。不过,留下的主动基金经理通常拥有更高的投资水平。同时,业绩表现好的主动管理基金的行业分布可能会更加集中在与被动基金重叠度较高的行业,主动管理基金的差异性在降低(Huang, 2022)[18]。

[15]Pavlova A, Sikorskaya T. Benchmarking intensity[J]. The Review of Financial Studies, 2023, 36(3): 859-903.[16]Zou Y. Lost in the rising tide: ETF flows and valuation[R]. Working Paper, Harvard University, 2019. Coles J L, Heath D, Ringgenberg M C. On index investing[J]. Journal of Financial Economics, 2022, 145(3): 665-683.[17]Chen G, Liu X, Liu X, et al. ETF ownership and stock pricing efficiency: The role of ETF arbitrage[J]. Finance Research Letters, 2024, 62: 105108.[18]Huang D. Passive Investing, Mutual Fund Skill, and Market Efficiency[J]. Available at SSRN 4190266, 2022.

但这一过程是周期性的,当主动基金对被动基金充分学习过后,或新股被纳入指数一定时间过后,之前因此而受益的个股的估值已被明显推高。随着时间的推移,长期来看,这些股票的预期收益会逐渐下降,并在未来1到5年内表现不如那些接近被纳入指数边界的,但还未被纳入指数的股票(Bond & Garcia, 2022)[19]。随着被动投资增加,市场容易出现“逆转效应”,即高估值的股票预示未来较低回报的现象更加显著(Bond & Garcia, 2022)。并且,当主动基金向被动基金学习后达到阶段均衡,主动基金可能会因前期某些个股持续上涨导致权重超过10%而被迫减持;亦或可能又会有新的主动基金想要更多跑赢指数从而挖掘基本面更好的个股而主动减持,同样会对前期指数中上涨较多的且基本面较差的个股带来明显的减持压力。

[19]Bond P, Garcia D. The equilibrium consequences of indexing[J]. The Review of Financial Studies, 2022, 35(7): 3175-3230.

3.2.3 被动投资或改变上市公司的激励机制,特别是非龙头公司

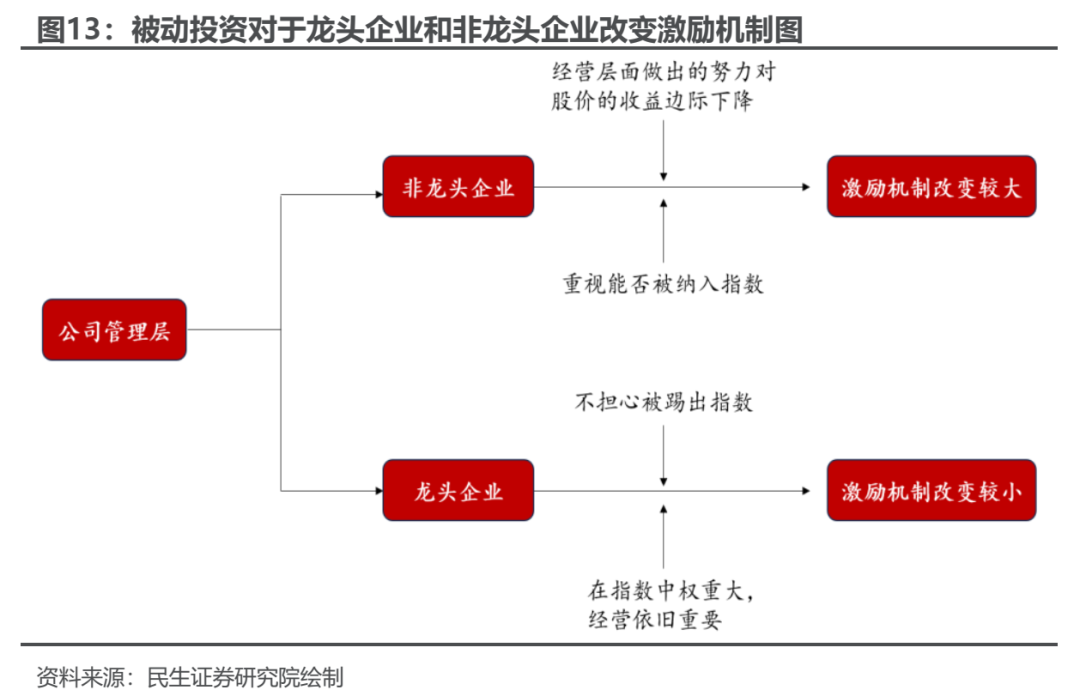

过去主动投资更青睐具有盈利能力强、业绩持续增长和现金流稳定等特征的公司,因此,上市公司为了符合主动基金的“审美”,更注重在这些方面做出努力。随着被动投资的崛起,被动投资并不太关注某一个股的基本面状况。从公司治理的动机来看,公司在经营层面做出的努力对股价带来的收益在边际下降,从而公司的各项财务指标也可能会进一步下降,公司管理者更加关心如何将自己的公司能够被更多的指数选为成分股(Bennett et al., 2020)[20]。并且,被动投资者相对于主动投资者来说对于公司治理的监督较弱,这会进一步使得公司治理懈怠,公司治理能力下降,公司层面只需要保证不比指数中的大多数公司都要差即可。因此,公司的激励机制可能从过去的对于经营质量的激励,变为更注重市值管理,或更容易满足一些新型指数成分股评选指标(例如ESG等)的要求。值得注意的是,对于不同的公司这种激励机制的改变可能是不一样的。对于指数成分股中的一些非龙头企业,这种激励机制的改变可能会更加明显。而对于龙头企业而言,龙头企业并不担心被踢出指数成分股,他们不需要为纳入指数而做出过多努力。因此,龙头企业可能依旧会十分注重自身的经营能力和财务指标,他们依旧渴望能够吸引更多主动投资者来吸纳资金。同时,龙头企业出现经营问题后,可能会因自身在指数中的权重过大,ETF二级市场的部分参与者将ETF等同于权重股,从而也跟随卖出,使得股价进一步下跌。在这种情况下,龙头企业的激励机制的改变可能较小。

[20]Bennett B, Stulz R M, Wang Z. Does joining the S&P 500 index hurt firms?[R]. National Bureau of Economic Research, 2020.

3.2.4 被动投资或改变市场对于特定研究资源的需求

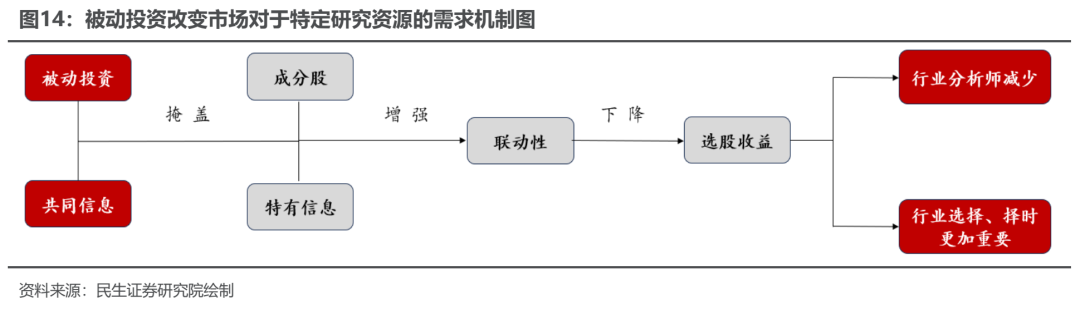

随着被动投资的崛起,被动投资更快地整合了指数整体的共同信息,使得成分股之间的联动性增强。因此,指数整体或掩盖了成分股的特有信息,导致公司股价与公司自身基本面的相关性减弱,选股所带来的收益有所下降(Da & Shive, 2018)[21]。与之对应的是,市场不再需要那么多的行业分析师研究特定股票,并且个股对其未来收益的有效定价也会降低,从而使得行业分析师数量减少(Israeli et al., 2017)[22]。但是,由于这种联动性的提高,对于市场整体的择时或者对于特定行业的选择变得更加重要(Bennett et al., 2020;Bond & Garcia, 2022)[23],这也会加速行业类分析师的“出清”。

[21]Da Z, Shive S. Exchange traded funds and asset return correlations[J]. European Financial Management, 2018, 24(1): 136-168.[22]Israeli D, Lee C M C, Sridharan S A. Is there a dark side to exchange traded funds? An information perspective[J]. Review of Accounting Studies, 2017, 22: 1048-1083.[23]Bennett B, Stulz R M, Wang Z. Does joining the S&P 500 index hurt firms?[R]. National Bureau of Economic Research, 2020. Bond P, Garcia D. The equilibrium consequences of indexing[J]. The Review of Financial Studies, 2022, 35(7): 3175-3230.

4 国内被动投资的发展进程及演绎

4.1 被动的兴起,也是ETF的崛起

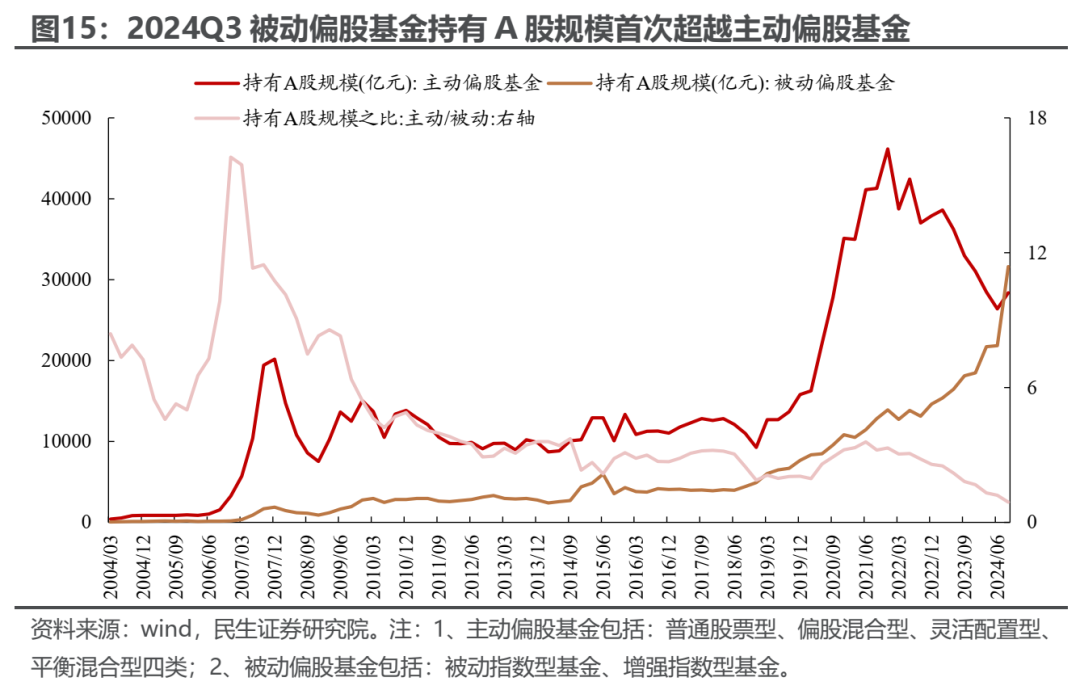

回到A股视角,从历史上,主动基金很长时间都是A股权益基金的主要构成,自2018年下半年以来,被动基金持有A股的规模开始缓慢上升,在短暂经历规模增长快于主动基金之后,2019年至2021年上半年,被动基金持有A股的规模增长明显慢于主动基金,而自2021年下半年以来,被动基金持有A股规模的增长明显快于主动基金,并于2024Q3首次超越了主动偏股基金。

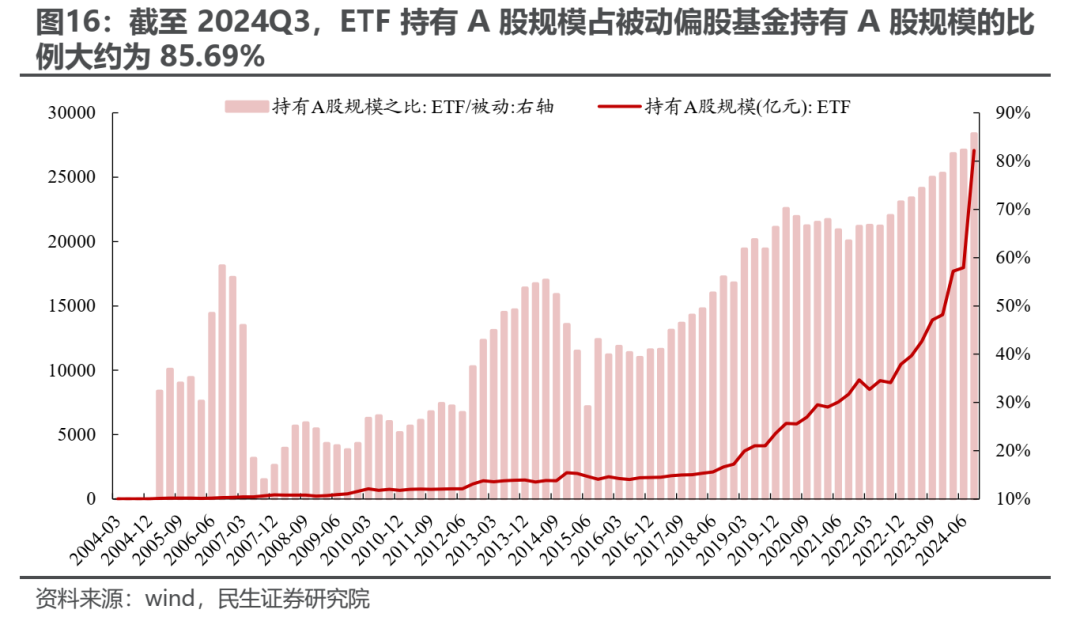

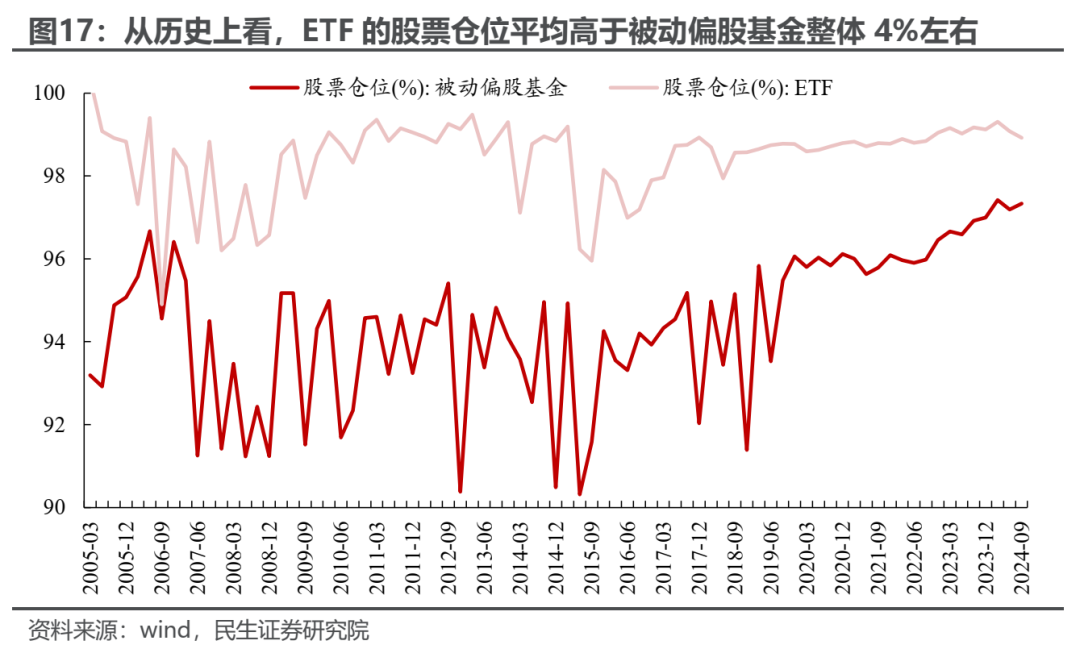

伴随被动崛起的是,国内ETF基金的兴起。正如我们在前文中讨论的,被动与ETF并非完全等同,而从我国被动基金的发展来看,2018Q1之前的大多数时间里,ETF并非是被动基金的主流,而自2018Q2以来,ETF在被动基金中的规模占比稳定在50%以上,截至2024Q3,ETF持有A股规模占被动基金的比重在85%以上。值得一提的是,对比ETF与被动基金的股票持仓来看,平均而言,ETF的股票仓位在历史上高于被动偏股基金整体4%左右,这意味着ETF相较于被动基金更容易实现较小的跟踪误差,同时,实物申赎机制和做市商的存在也一定程度确保了ETF的流动性强于普通指数基金。

4.2ETF类型以宽基为主,指数跟踪上以市值分层、科创/创业板等领域为主,边际上新增对于行业中性指数的跟踪

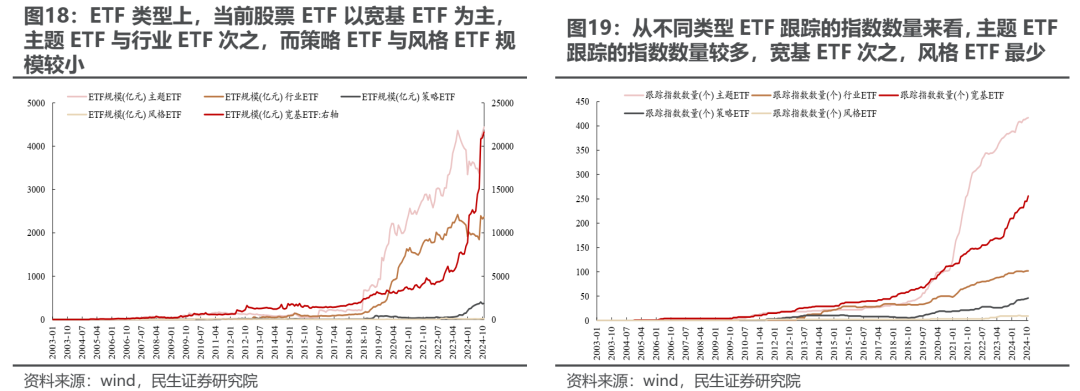

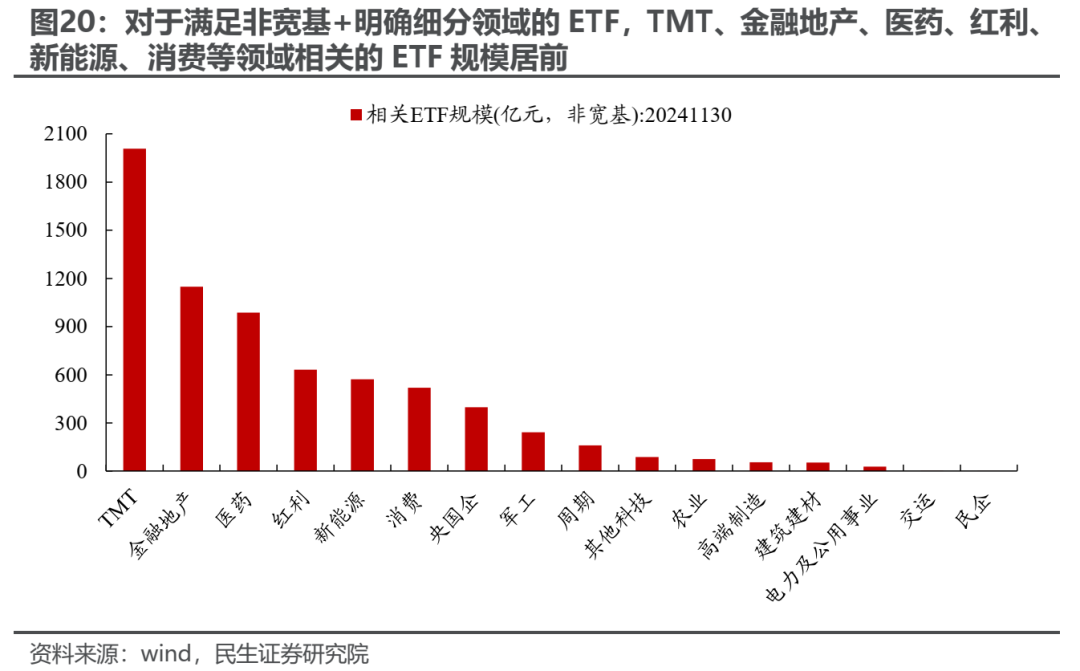

从ETF类型来看,当前股票ETF中规模最大的类型为宽基ETF,而策略/风格ETF的规模较小,相应的,从ETF跟踪指数的数量来看,主题ETF跟踪的指数数量较多。如果从非宽基+有明确细分领域两个方面来看,TMT、金融地产、医药、红利、新能源、消费等领域相关的ETF规模居前。

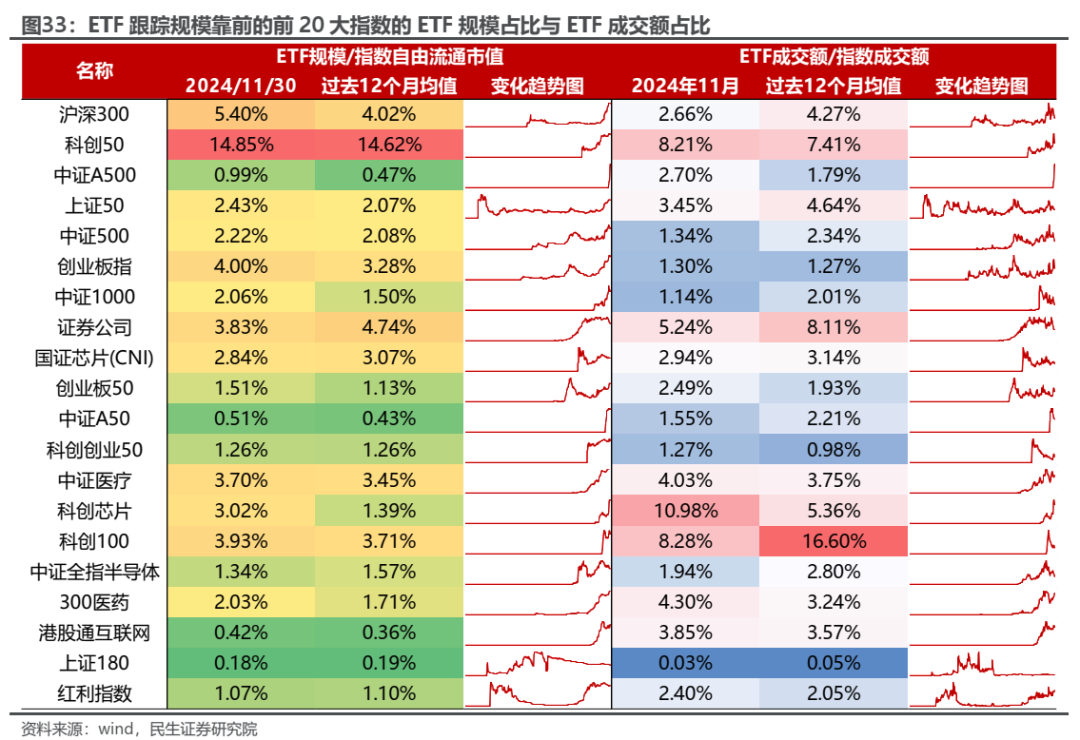

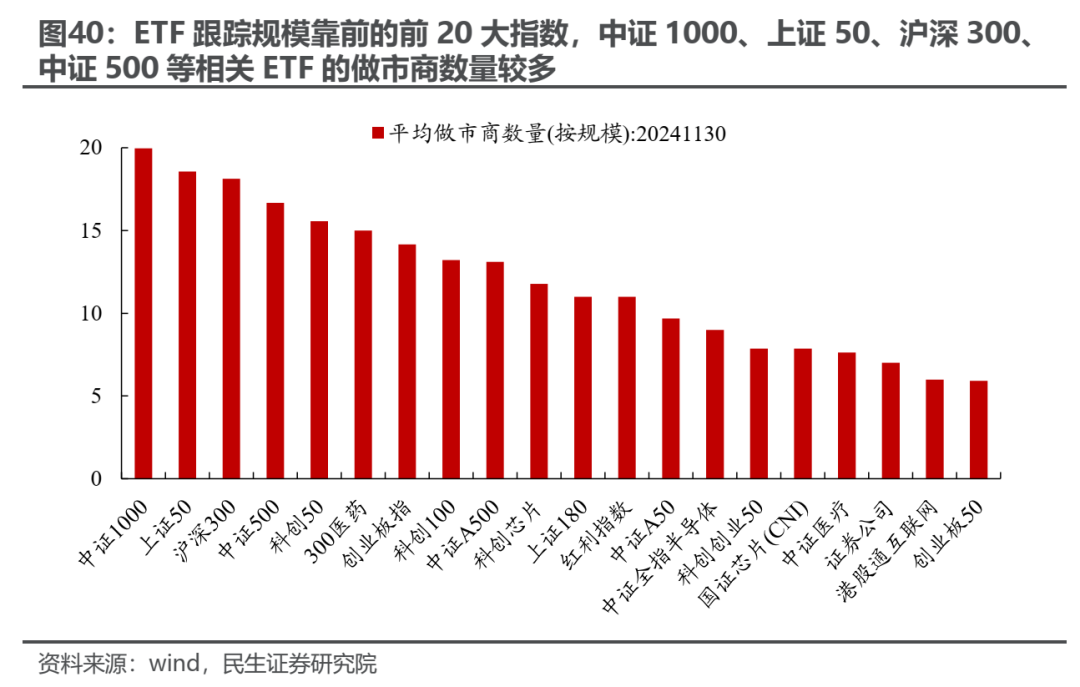

截至2024年11月末,ETF跟踪规模最大的20大指数以市值分层指数(沪深300、上证50、中证500、中证1000等)、科创/创业板(科创50、创业板指等)以及部分行业(券商、芯片、医药等)为主要构成,其中,沪深300ETF的规模远远超过其他指数。值得关注的是,行业中性指数(中证A500、中证A50、上证180)自2024年9月下旬以来开始成为ETF的主要增量领域。

4.3被动崛起的背景与驱动因素:主动基金的“ETF”化、ETF表现的逐步占优、政策鼓励

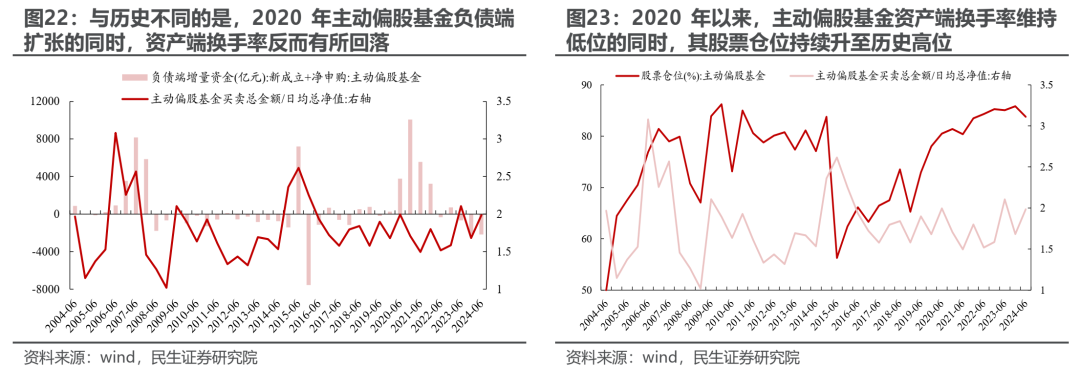

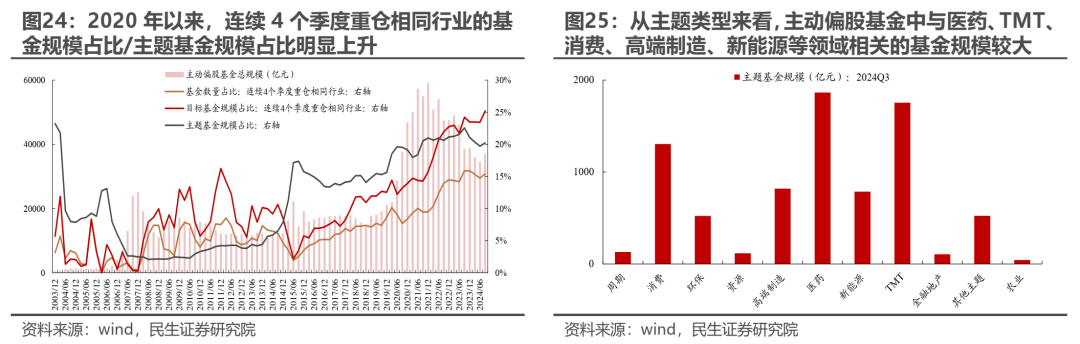

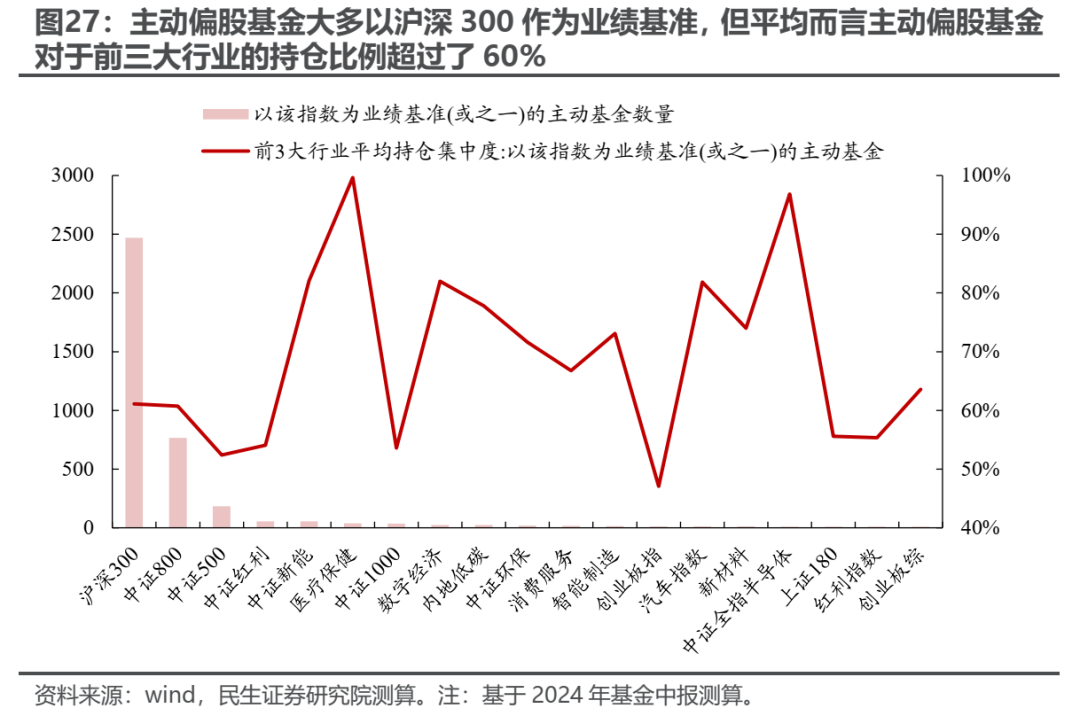

回看2019年至2021年主动偏股基金的发展,本轮主动基金实际上可能是在以类似于“ETF”的方式进行运作:相较于2007年与2015年以来,一方面,2019年至2021年,主动偏股基金在负债端扩张期始终维持了较低的换手率,同时将其股票仓位缓慢升至历史高位;另一方面,从具体持仓结构来看,2020年以来,在大多主动基金以沪深300作为业绩基准的同时,主动基金更多的选择以主题/赛道基金的形式集中持仓,同时,主动基金整体的持仓行业范围经历了一轮明显的收缩。

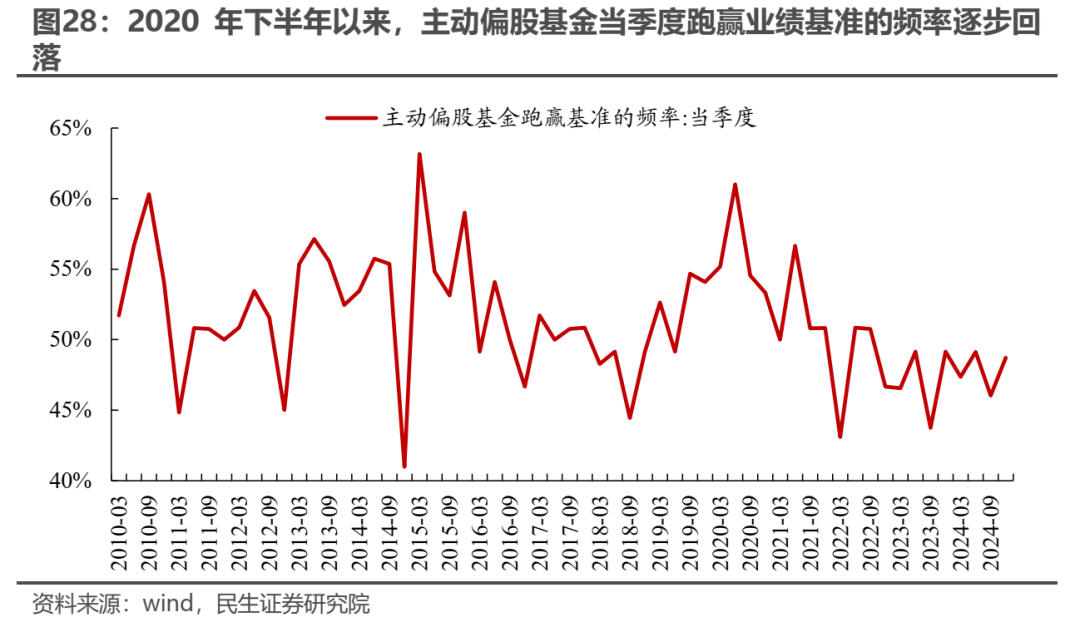

在主动基金逐步“ETF”化的同时,自2020年下半年以来,主动偏股基金当季度能够跑赢业绩基准的频率开始从高位回落,但依然能够在大多数时间跑赢基准。而自2021年下半年以来,一方面,主动偏股基金在大多数时间业绩开始难以跑赢业绩基准;另一方面,主动偏股基金业绩明显跑输ETF。主动基金相较于股票ETF基金业绩的走弱是被动崛起背后的重要因素。

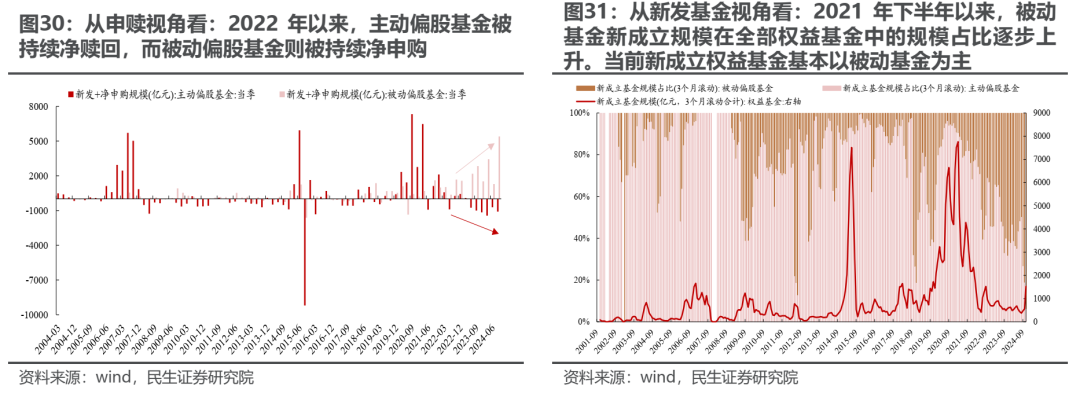

与之对应的是,从权益基金负债端的趋势来看,伴随着ETF逐步表现占优,被动基金对于主动基金的替代自2021年下半年以来就初现端倪:一方面,从新发基金的构成来看,2021年下半年以来,被动基金新成立规模在全部权益基金中的规模占比逐步上升,而当前新成立权益基金基本以被动基金为主;另一方面,从申赎视角看,2022年以来,主动偏股基金被持续净赎回,而被动偏股基金则被持续净申购。政策鼓励下,主动基金与ETF之间在负债端的“此消彼长”是被动崛起的另一重要因素。

4.4 ETF交易特征:成交占比逐步提升,ETF做市商数量增量明显熨平一二偏离

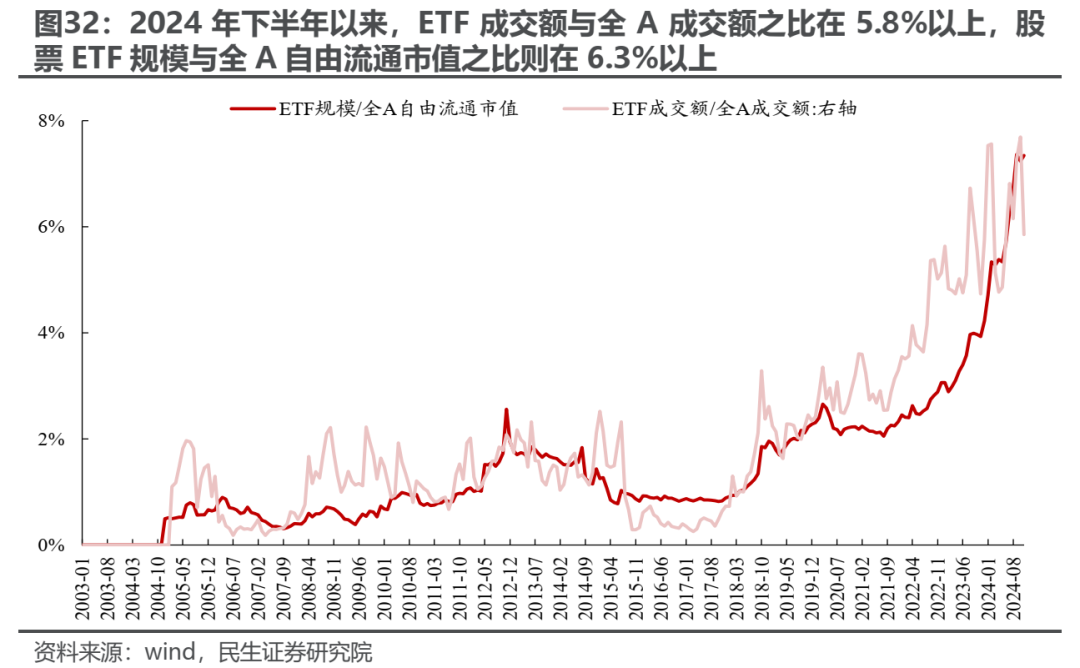

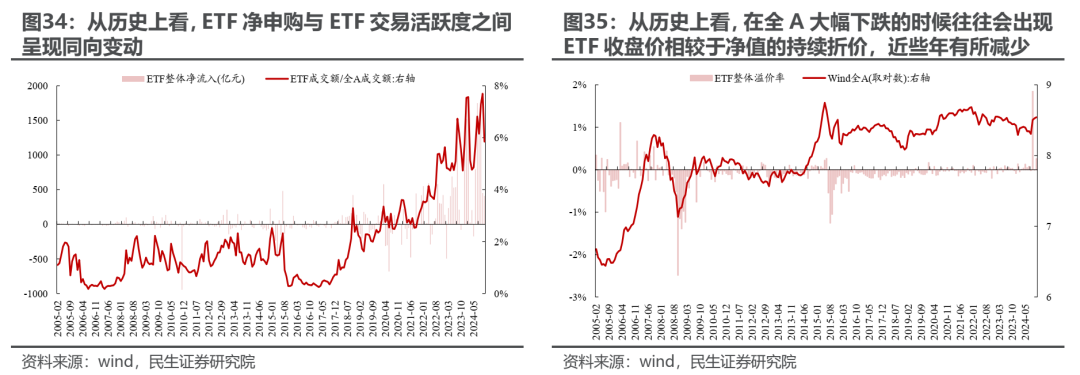

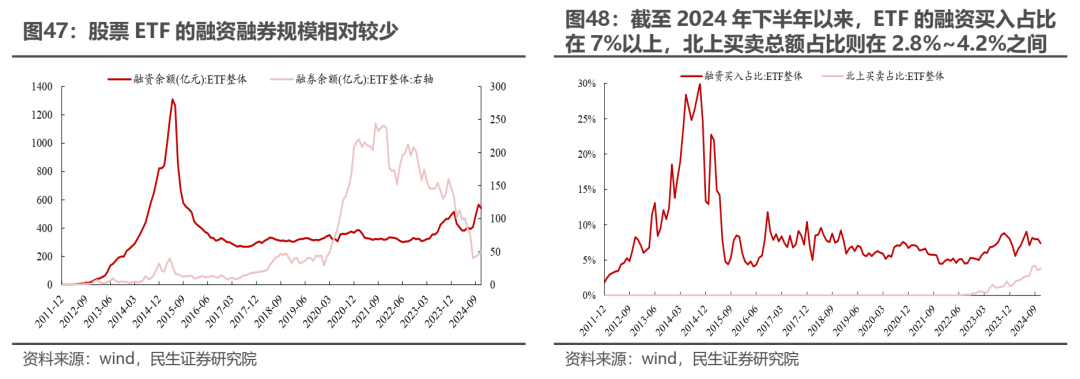

从交易与规模来看,2021年下半年以来,ETF成交额占全A成交额之比,以及ETF规模与全A自由流通市值之比明显上升,其中,自2024年下半年以来,ETF成交额与全A成交额之比在5.8%以上,股票ETF规模与全A自由流通市值之比则在6.3%以上。从ETF跟踪规模靠前的前20大指数来看,科创以及券商等领域ETF的交易活跃度与ETF规模占比均相对较高。

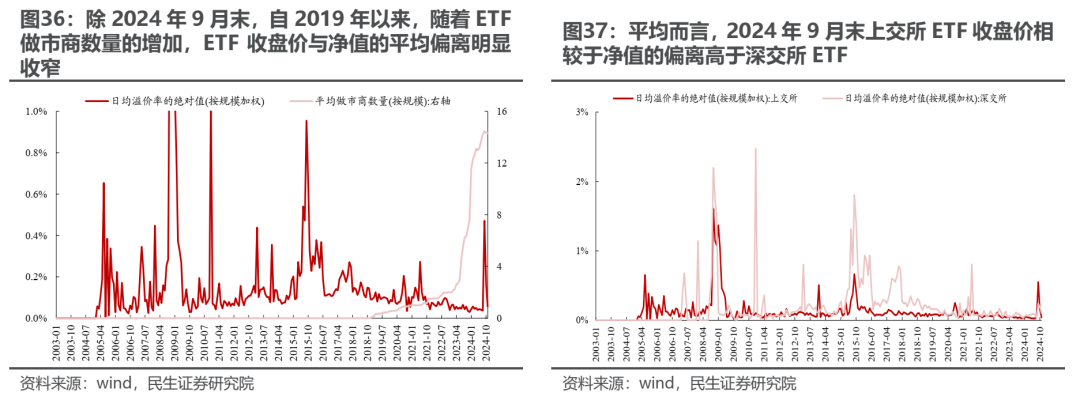

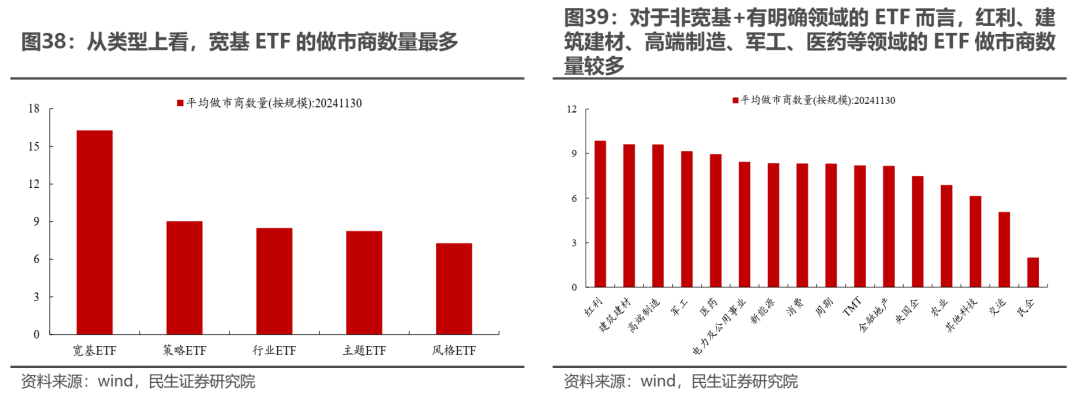

从一二级联动视角来看,ETF的净申购与ETF交易活跃度之间存在明显的正相关关系:即ETF交易活跃度的提升往往会伴随着ETF的净申购。其背后不可忽视的角色是ETF做市商,特别是考虑到实物申购对于一般投资者而言可能存在较高的成本。正如我们在前文讨论的,ETF做市商的存在为ETF本身提供了明显的流动性并且减少一二级定价的偏离,从A股的实际情况来看也确实如此:从历史上看,在A股大幅下跌时往往会出现ETF二级交易相较于净值的折价,但随着2019年以来ETF做市商数量的明显增加,ETF收盘价与净值之间的平均偏离明显收窄(除2024年9月末上交所宕机外)。此外,从具体类型来看:宽基ETF的做市商数量最多,而对于非宽基+有明确领域的ETF而言,红利、建筑建材、高端制造、军工、医药等领域的ETF做市商数量较多。

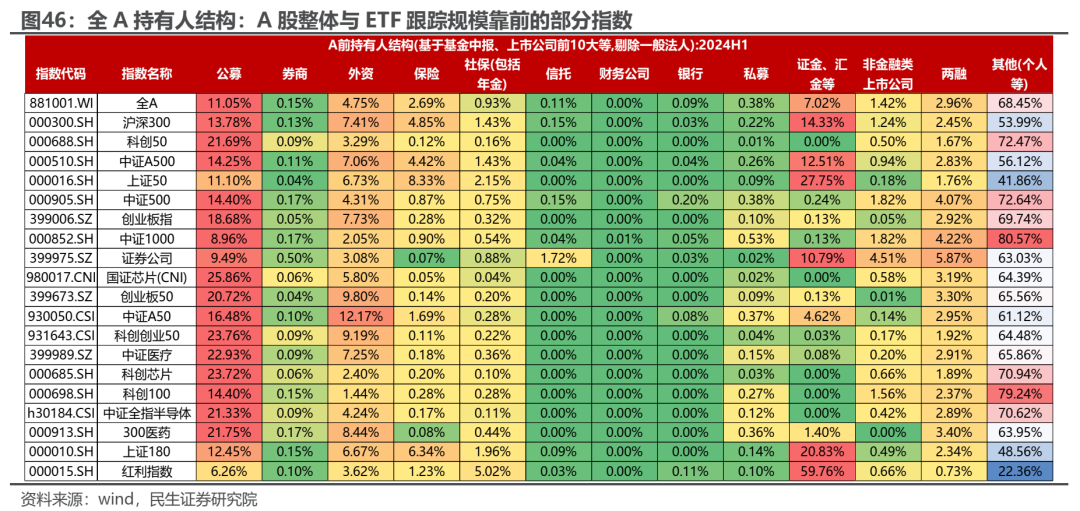

4.5 ETF以机构持有为主但结构分化明显,ETF与指数对应成分股的参与者存在明显差异,部分ETF存在期权

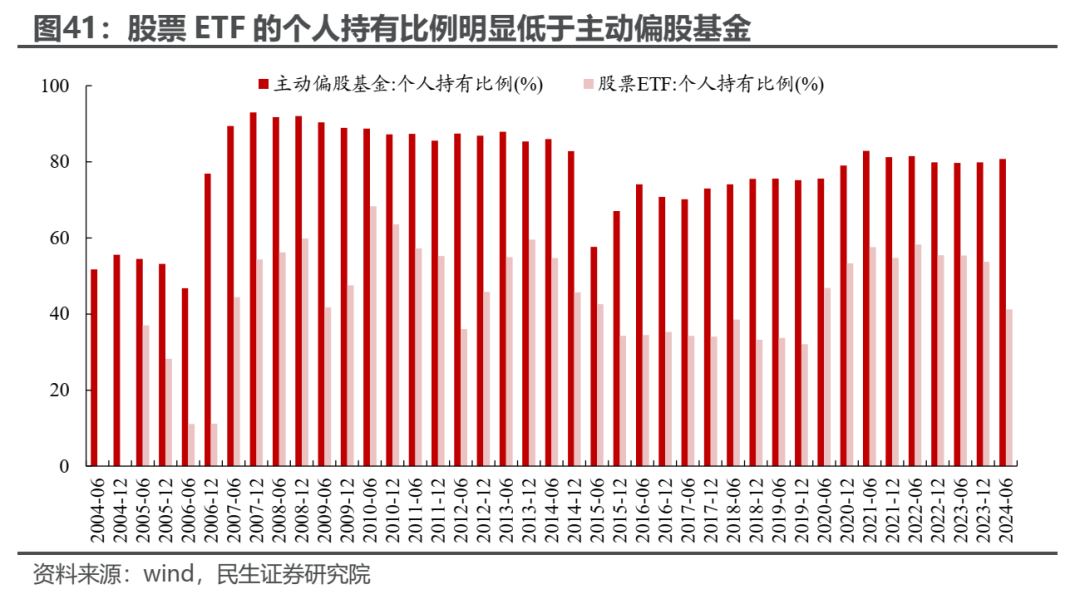

持有人结构方面,穿透ETF联接来看,ETF整体以机构投资者持有为主,截至2024H1,ETF整体的个人持有比例约为41.32%,明显低于主动偏股基金的80.76%。但结构上不同ETF差异较大:

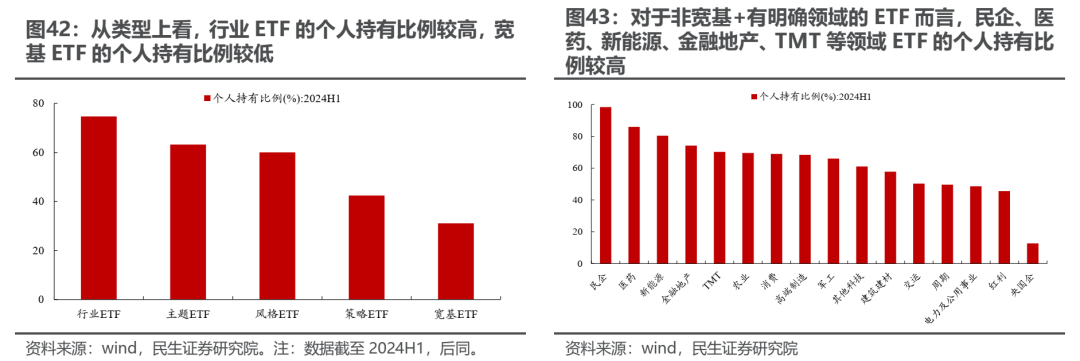

1)类型上看,行业ETF的个人持有比例较高,宽基ETF的个人持有比例较低;

2)对于非宽基+有明确领域的ETF而言,民企、医药、新能源、金融地产、TMT等领域ETF的个人持有比例较高;

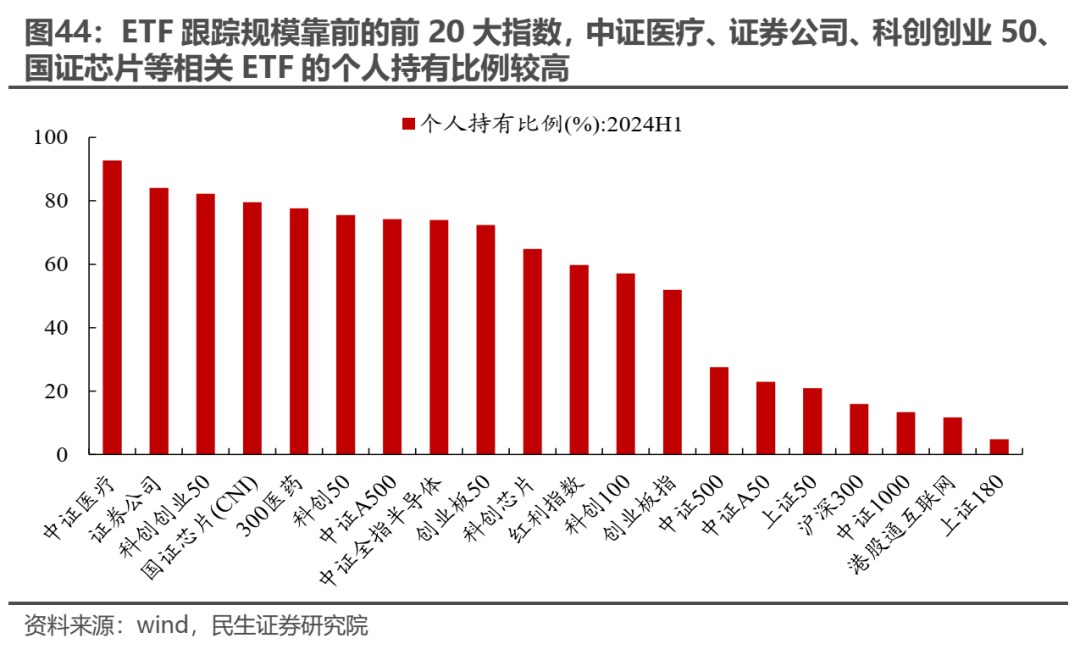

3)ETF跟踪规模靠前的前20大指数,中证医疗、证券公司、科创创业50、国证芯片等相关ETF的个人持有比例较高。

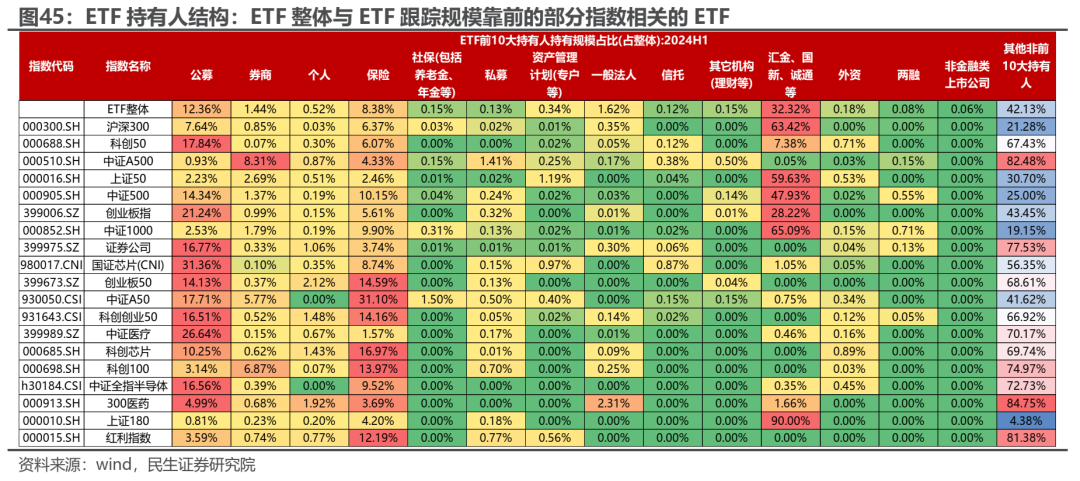

结合2024年基金中报、上市公司财报等数据,我们将股票ETF基金、A股的持有人结构进行拆分:

1)对于ETF而言,整体来看,汇金、国新、诚通等机构、以及公募、保险、券商等是ETF的主要持有人。对于ETF跟踪规模靠前的ETF而言,汇金、国新、诚通等机构在沪深300、上证50、中证500、创业板指、上证180等指数中的持仓占比大幅领先其他持有人,保险在中证A50、红利指数以及科创/创业等领域的持仓相对较高。此外,无论是从基金中报等持仓口径还是,交易活跃度口径,当前股票ETF中,两融与北上的占比仍相对较低;

2)对于A股而言,整体来看,公募、证金/汇金、外资、两融以及保险等是A股的主要参与者。对于ETF跟踪规模靠前的部分指数而言,证金/汇金在红利指数、沪深300、中证A500、上证50、券商、上证180等指数成分股上的持有占比较高,而公募在大多指数上的占比均较高,外资次之,险资持有比例较高的领域则主要集中在沪深300、上证50、上证180、中证A50以及红利指数等领域。

综合来看,ETF参与者结构与ETF跟踪指数对应的成分股的参与者之间可能存在明显差异,这在一定程度上可能带来ETF市场与A股市场定价效率的差异,而ETF做市商与一二价差的套利者是联接两个市场的重要桥梁。

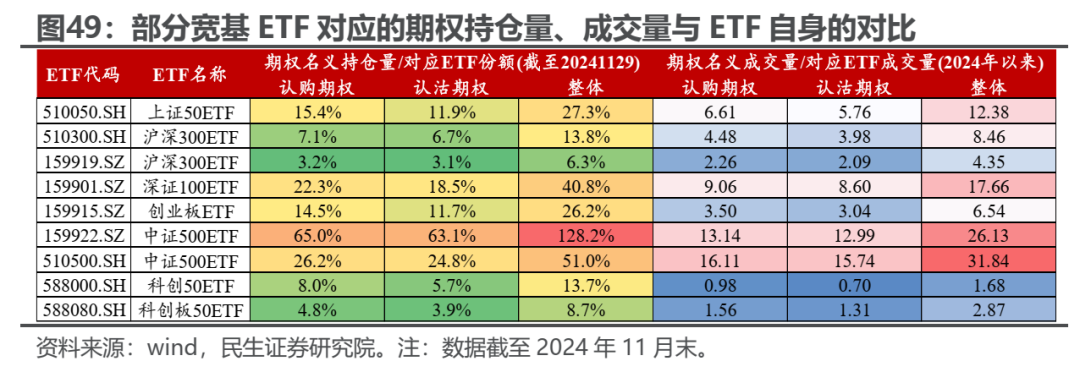

此外,值得关注的是,部分宽基ETF存在对应的ETF期权,且部分ETF期权的名义成交量/名义持仓规模与对应ETF的规模之比较高。这意味着上述ETF的参与者构成与潜在的投资策略可能更为多元,这在一定程度上也丰富了ETF的功能。

4.6 ETF发展背后更多元的驱动因素:内涵丰富的低费率工具

业绩之外,ETF在更低的费率水平上为投资者提供了更加多元的选择:

1)相较于主动基金而言,ETF可能提供了更为多元的因子/行业选择,未来如果主题/行业/风格/策略ETF进一步丰富,ETF的优势将更加明显。同时,更低的费率与更少的仓位约束使得ETF能够在持仓相似时相较于其他基金具有更高的业绩弹性;

2)ETF为不知情交易者提供了表达工具的一揽子选择,即使是对于上市公司层面不具有获取信息优势的参与者而言,依然能够通过ETF表达对于A股整体或者某类行业/主题的观点;

3)ETF为衍生品(期货、期权)参与者提供了更多的投资策略与风险管理策略选择;

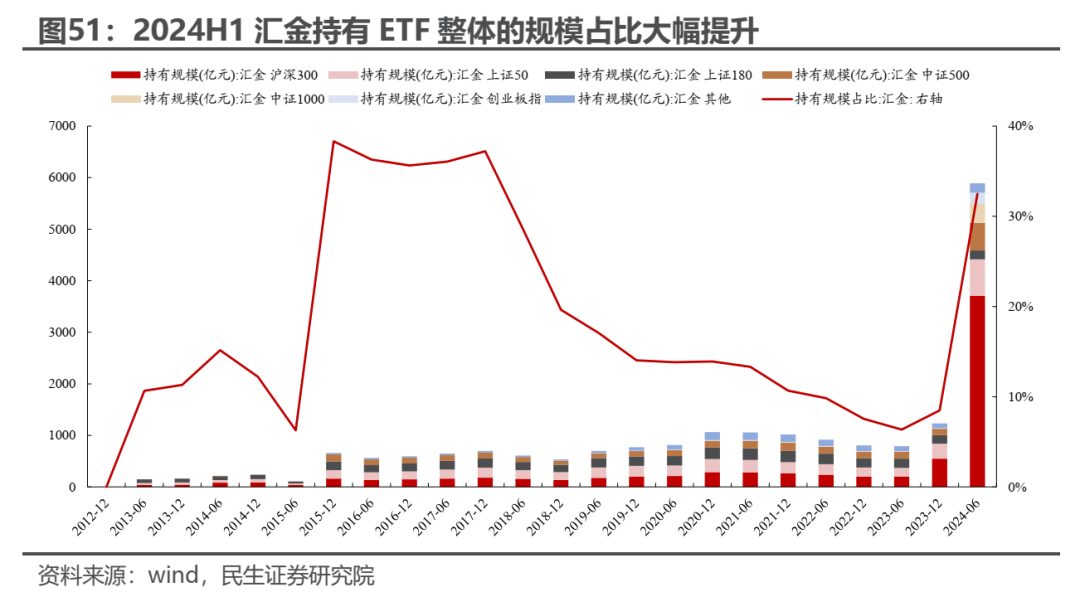

4)汇金等投资者稳定市场的重要工具。无论从2015年、还是2024年以来的经验看,ETF都是汇金稳定市场的重要参与工具,特别是沪深300等主要宽基指数ETF。

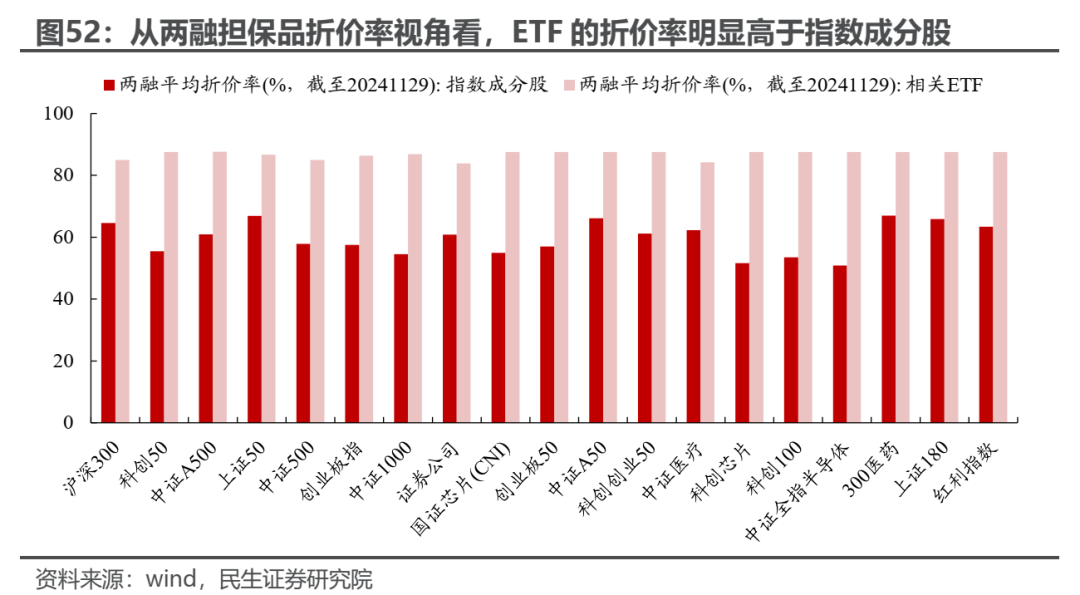

5)此外,相较于成分股而言,在做市商的呵护下,ETF的流动性优势可能更强,这一点从两融担保品折价率视角可以得以验证:ETF的折价率明显高于对应指数成分股,即使用ETF质押可以获得更大程度的融资。考虑到央行新设立的工具“证券、基金、保险公司互换便利(SFISF)”逐步落地,这可能增大投资者对于ETF的更多需求。

5 被动投资崛起对A股影响

5.1 市场影响之一:帮助A股实现“支持实体”融资的政策目标

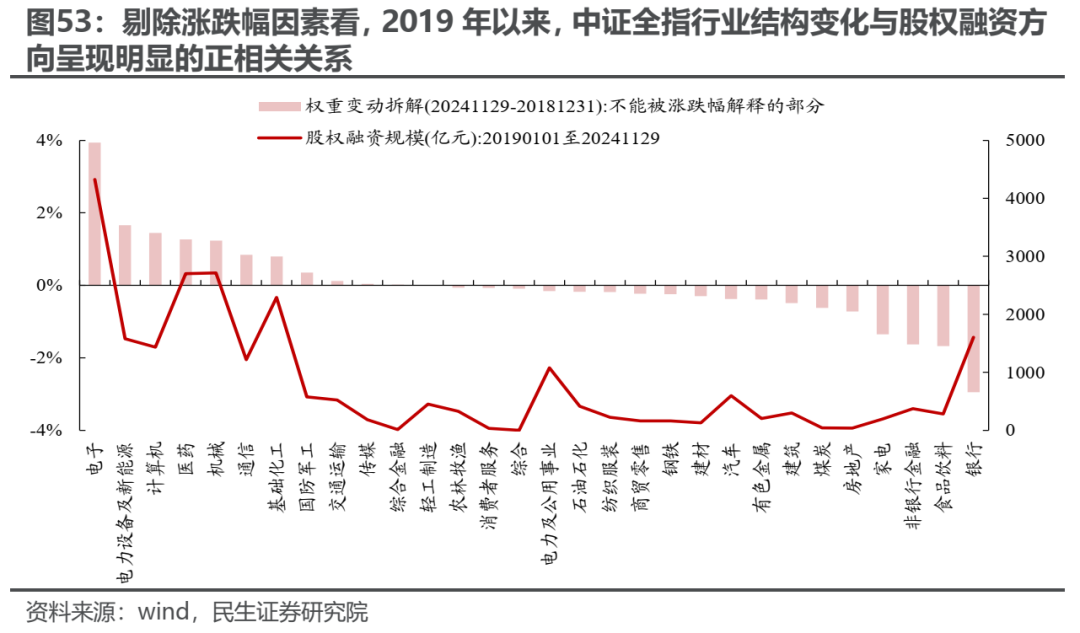

ETF崛起对于市场的重要影响之一是能够在一定程度上实现投资与融资端的再平衡。以中证A500为例,其编制规则要求其各一级行业的自由流通市值分布与其样本空间(中证全指)尽可能一致,而拆解2019年以来中证全指的行业结构变化来看:剔除涨跌幅因素看,除银行外,2019年以来,中证全指行业结构变化与股权融资方向呈现明显的正相关关系,即股权融资规模较高的行业大多也是行业权重提升较多的行业。从这一点看,以中证A500为代表的指数的编制方法能一定程度上引导ETF资金适应性配置市场股权融资较多的行业。

此外,对于其他指数而言,当其成分股经历再融资之后,同样也可能会相应调整指数权重,根据《中证指数有限公司股票指数计算规则》,当股本累计变动超过5%时则临时调整权重,否则在每半年指数样本股调整时相应调整权重,这也是对于融资端的另外一个层面的支持。

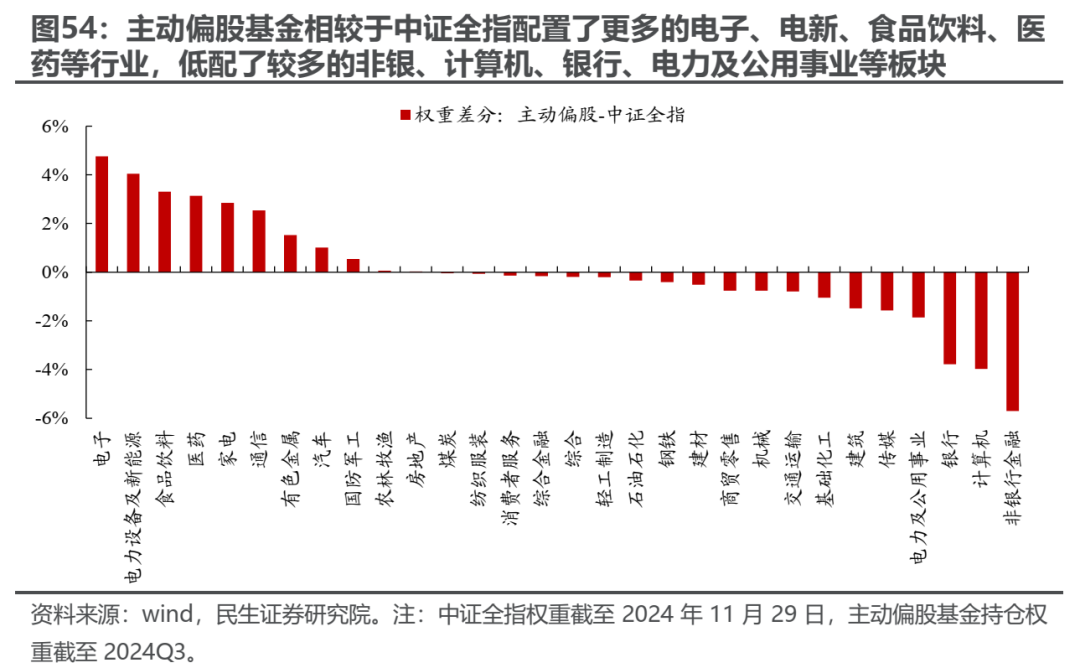

值得关注的是,基于2024年11月末中证全指的行业权重以及2024Q3主动偏股基金的持仓分布来看:主动偏股基金相较于中证全指配置了更多的电子、电新、食品饮料、医药等行业,低配了较多的非银、计算机、银行、电力及公用事业等板块。考虑到主动和ETF规模的此消彼长,这一变化对股价影响不大,原因在于主动偏股基金在配置上可能相对更加抢跑了电子、电新、医药等市场权重较高资产。

5.2 市场影响之二:仓位择时的重要性提升

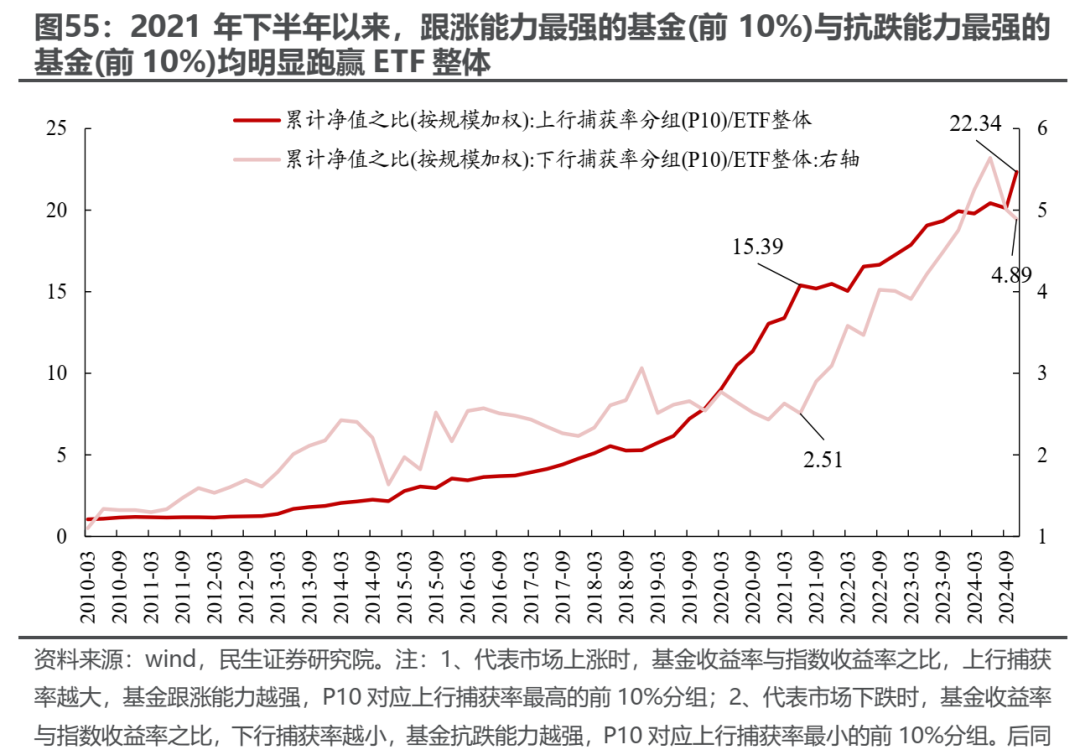

正如我们在前文中的讨论,2021年下半年以来主动偏股基金明显跑输ETF整体,但在此期间,跟涨能力最强的基金(前10%)与抗跌能力最强的基金(前10%)均明显跑赢ETF整体,但相较而言,抗跌能力最强的基金(前10%)业绩更为占优。持仓特征方面:

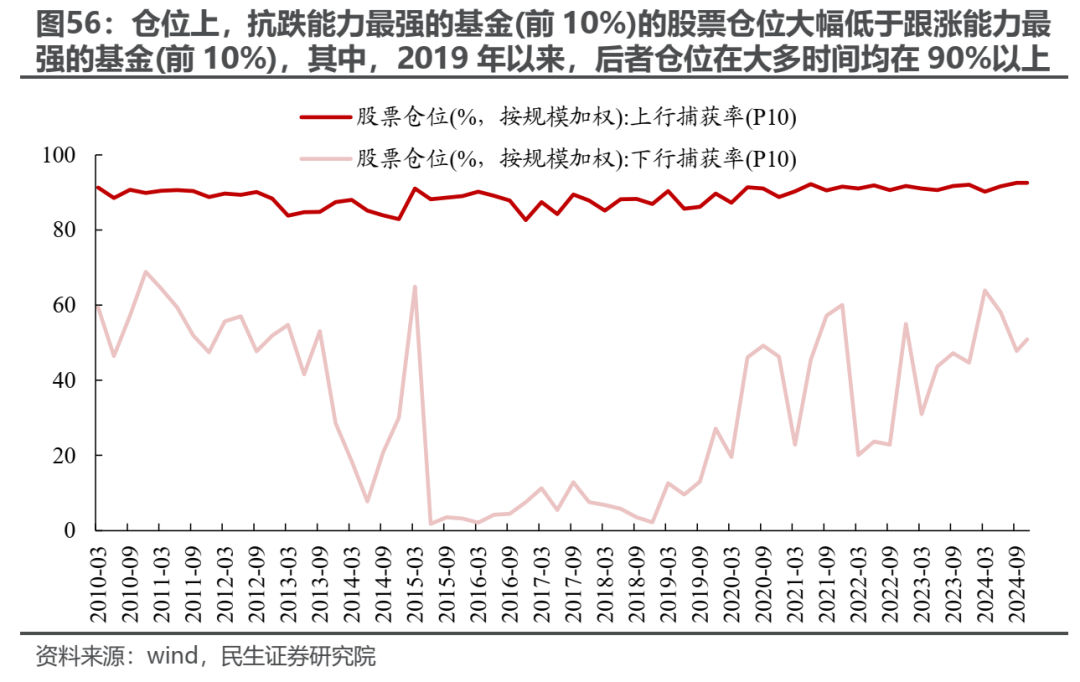

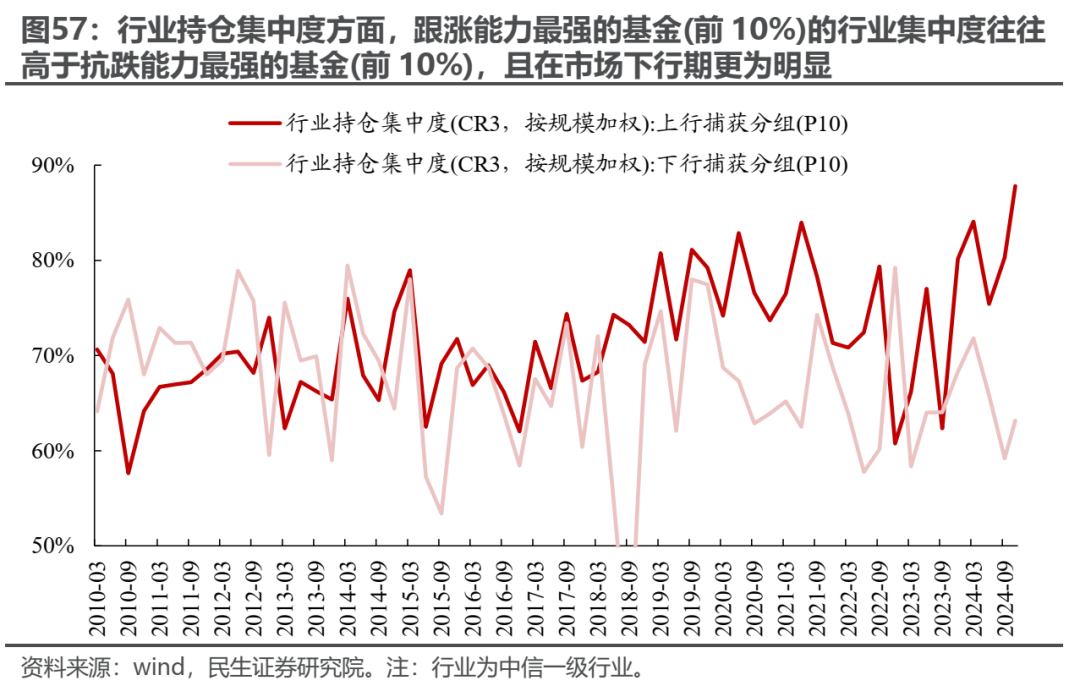

1)跟涨能力最强的基金(前10%)的股票仓位自2019年以来持续处于90%以上,且行业集中度明显更高;

2)抗跌能力最强的基金(前10%)的股票仓位往往处于低位,且行业持仓集中度也往往更低,特别是在市场下行期。

这实际上指示的是在ETF崛起之时,主动跑赢被动的两类方法:一是高仓位+高集中持仓抓住上涨;二是应对风险时主动降低仓位+相对分散持仓。值得一提的是,从历史上看,前者往往是表现更好的方法,而后者表现平平,但自ETF逐步崛起,后者反而更加占优。考虑到高仓位集中持仓且选对方向的难度可能高于在面对风险时主动降低仓位,特别是如果行业轮动速度较快时,这意味着在ETF兴起之时,对于主动基金而言,仓位择时的重要性在提升。

5.3 市场影响之三:主动基金行为与ETF指数样本调整推动市场周期性变化,组合投资的重要意义浮现

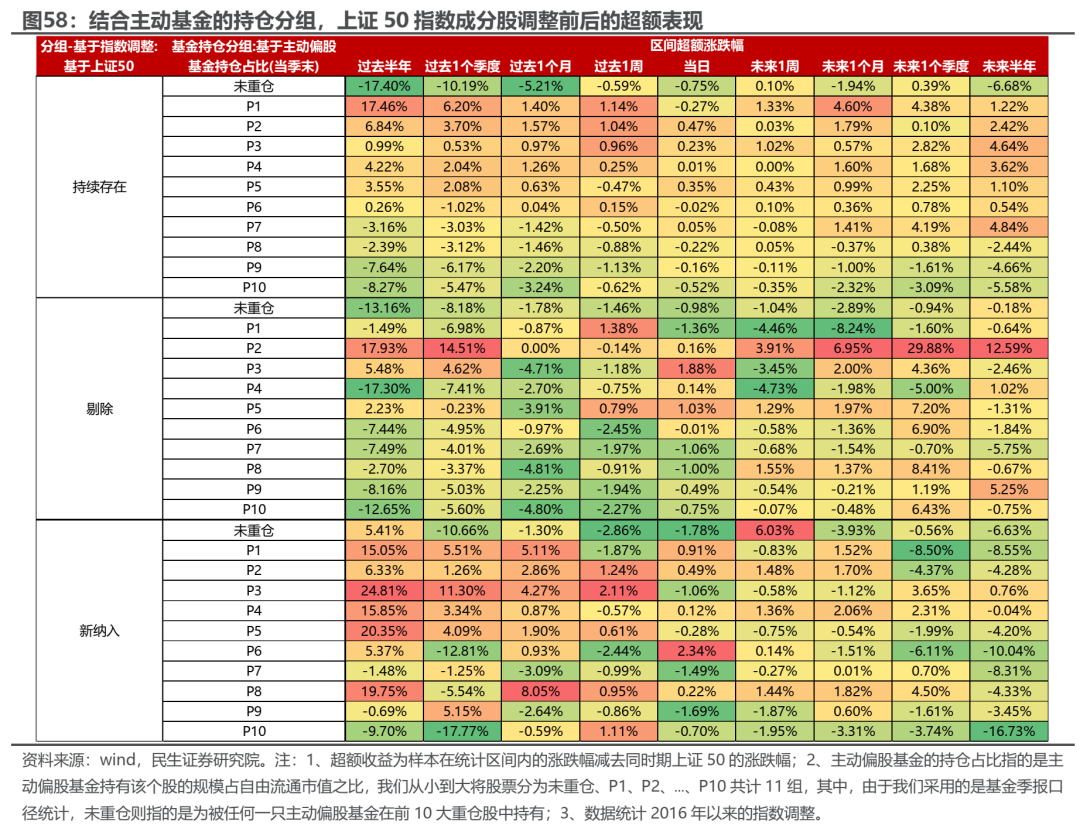

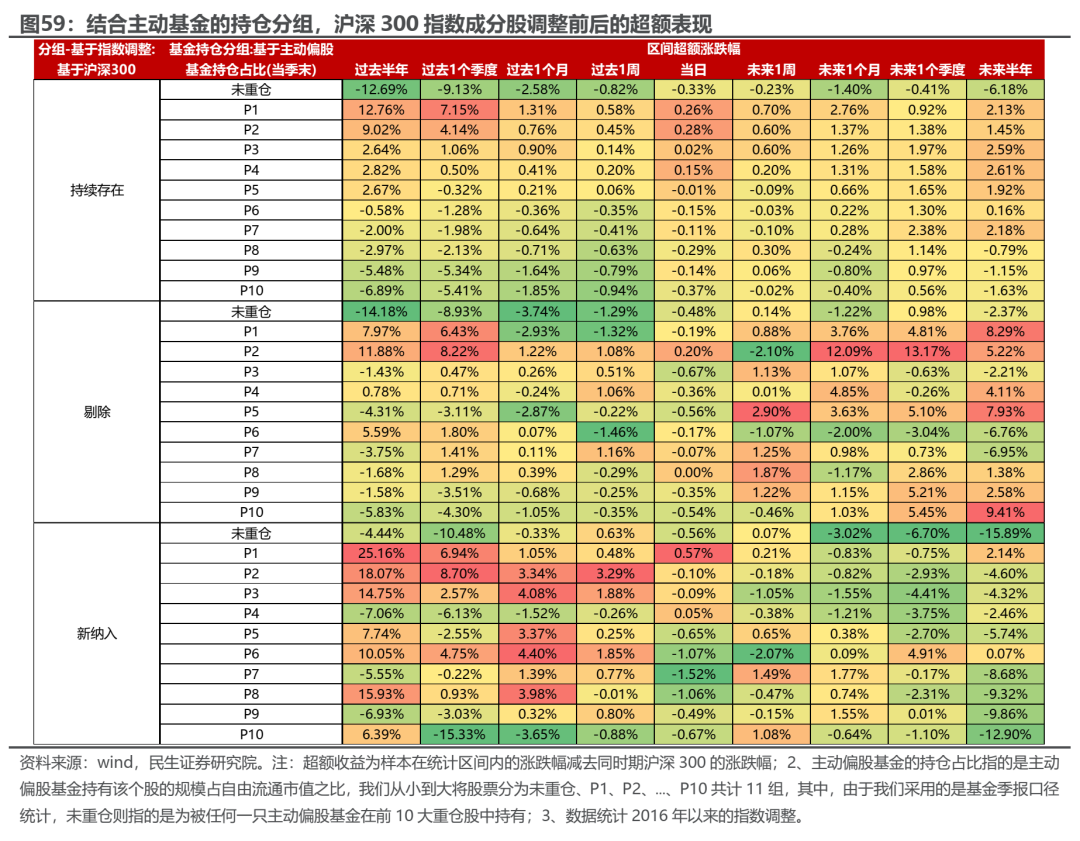

指数样本调整,既是规则化投资的结果,也是对于市场整体交易结果的滞后反应。以上证50、沪深300的指数样本调整为例,结合指数样本调整和主动偏股基金在样本调整当季末的持仓情况来看:

1)新纳入指数成分股往往在纳入指数之前表现较好,其中,新纳入指数且主动偏股基金持股比例较高的标的,在未来6个月往往会明显跑输指数本身;

2)被剔除的指数成分股往往在剔除指数之前表现较差;其中,被指数剔除且主动偏股基金持股较少的标的,在未来一个季度往往会明显跑赢指数本身;

3)对于持续在指数中的成分股而言,主动偏股基金持股比例较为适中的组合往往能够在未来半年内跑赢指数本身,而对于主动偏股基金持有比例较高的组合则往往在未来半年内跑输指数本身。

综合来看,指数样本的调整与主动基金的行为会带来部分资产定价的周期性:一方面,指数成分股的调整往往具有一定的滞后性,新纳入/剔除的指数成分股往往在被新纳入/剔除之前表现较好/较差,而主动基金高持仓+指数新纳入组合往往在未来表现不佳,主动持仓较少+被指数剔除的组合反而在未来能明显跑赢指数;另一方面,对于持续在指数中的成分股而言,主动偏股基金持仓比例的高低是影响未来超额收益的重要因素,当主动基金选择提高持仓以获取更多回报时,该类组合反而拖累净值跑输指数,这也是约束主动基金净值通过个股配置跑赢沪深300、上证50等宽基指数的重要微观基础。

此外,结合我们在前面的讨论:一方面,当市场上行时,ETF相较于主动基金而言可能具有更高的业绩弹性,仓位更高且能够突破单一股票10%的仓位上限(指数有单独规定的除外);另一方面,ETF的存在也为更加多元的参与者提供了便利:无论是专业投资者、不知情交易者(对上市公司)、汇金、还是衍生品交易者均能够找到使用该工具的理由。在ETF做市商与一二级套利者的参与下,上述变化也将反映到A股市场的定价上,当ETF工具遇上更多元的参与者使用,我们认为,市场的定价维度也将发生转变:从过去传统意义上的自下而上个股研究,逐步转向一揽子研究(因子)。对于主动基金而言,应对ETF挑战的另一应对方法是逐步建立组合投资思维。

6 风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 越久越“被动”:ETF崛起的海外经验与市场影响