滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来【天风研究·固收】孙彬彬/隋修平/郑艺鹏(联系人)

摘 要

1、我们预计经济目标5%

2、我们判断广义赤字率有可能达到9%,对应一般预算赤字率4%,专项债新增4.9万亿,超长期限特别国债2万亿,(以上不包含2万亿置换债和银行资本补充特别国债)。可能有1万亿超长期限特别国债用于消费补贴,注意专项债可能更趋于一般化。

3、我们判断降息幅度或大于等于50BP,降准1.5%,结构性工具可能再度规模化运用(重点领域关注地产货币化)。

4、金融风险可控(中小金融机构债券可继续下沉)。

5、汇率适度贬值(下一位置可能是7.3-7.35),不影响利率。

6、进一步空间:期待对于增收和就业的针对性逆周期工具。

7、面对内外压力,虽然政策全面积极,不管是否股债双牛,债市或可保持乐观。预计10年国债利率1.5-1.7%,信用跟着利率走,继续看好转债。

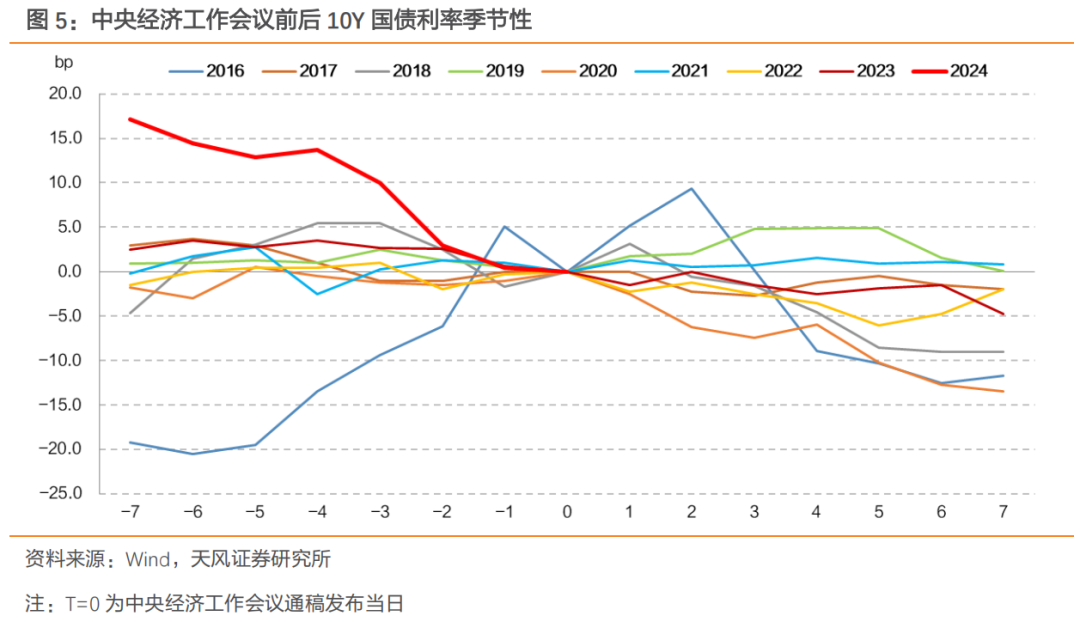

2024年12月11日到12日,中央经济工作会议在北京举行。2024年经济工作的重心是什么?债券市场要关注哪些问题?

1.会议重点:应对外部风险,政策加码刺激内需

本次会议延续了12月政治局会议的基调,明年各项宏观政策可能更加积极有为。值得注意的是,本次会议未出现政治局会议新增的“超常规逆周期调节”。

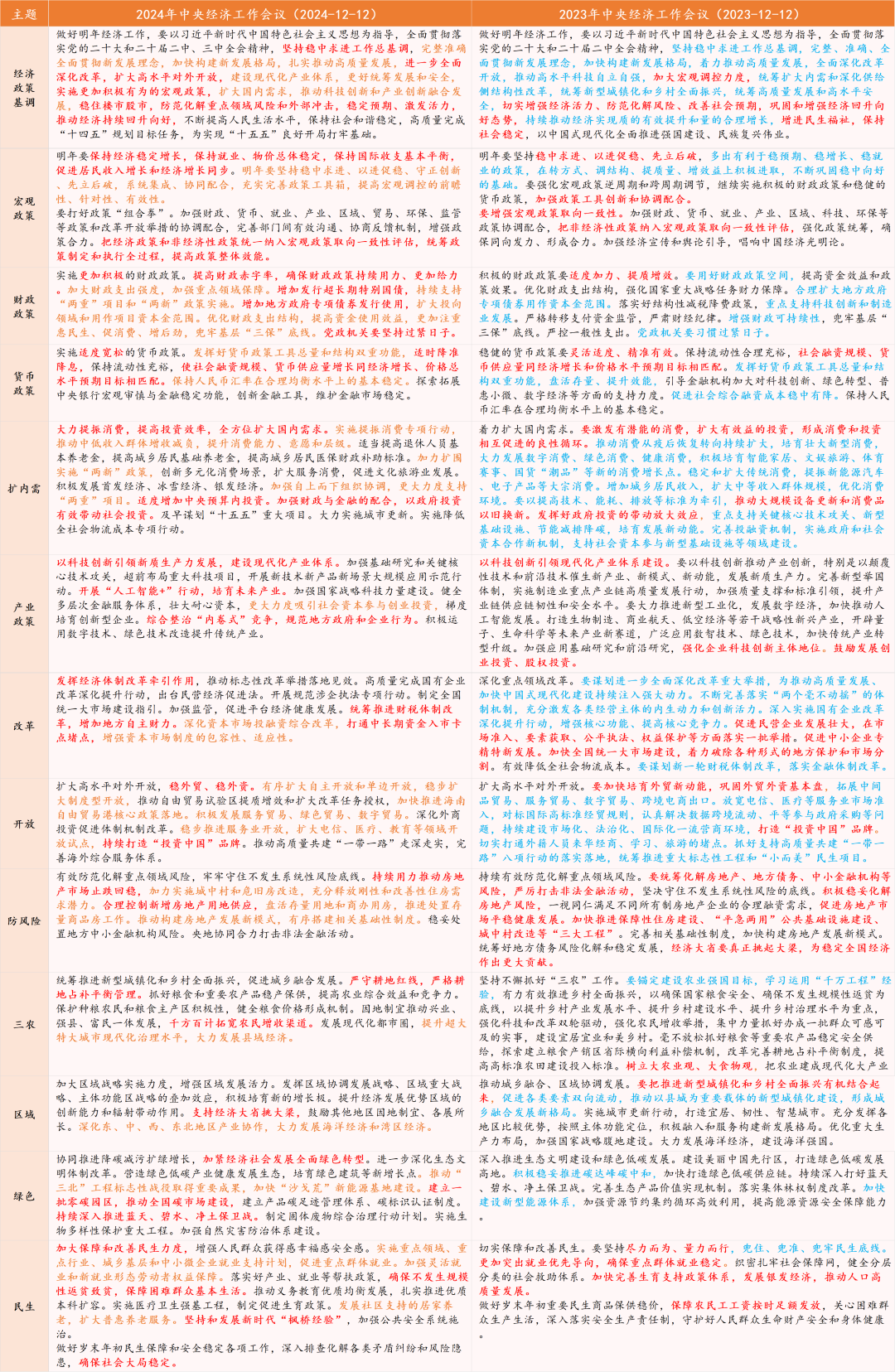

1、“明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步”,“推动中低收入群体增收减负”,“确保不发生规模性返贫致贫。”

本次会议对明年工作安排新增了“促进居民收入增长和经济增长同步”,并提到“推动中低收入群体增收减负”,同时,本次会议延续了12月政治局会议对脱贫成果的关注,我们认为后续中低收入群体或受到结构性政策支持,建议关注居民增收相关政策。

2、“要实施更加积极的财政政策。提高财政赤字率……增加发行超长期特别国债……增加地方政府专项债券发行使用……”

本次会议明确增加明年财政刺激规模,描述较为明确,我们认为明年财政政策大概率不会低于市场预期。

3、“要实施适度宽松的货币政策。发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕。”

本次会议明确“适时降准降息”,明年总量型货币政策或较今年进一步加码发力,同时关注央行结构性工具运用。此外,本次对流动性描述与以往“合理充裕”的描述有所区别,我们认为明年流动性环境可能更加友好。

4、“探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。”

“创新金融工具,维护金融市场稳定”可能指向防范金融风险、稳定资本市场。

5、“保持人民币汇率在合理均衡水平上的基本稳定。”

本次会议对汇率的相关表述与2023年会议相同,综合考虑国际收支平衡和应对外围压力,我们认为货币政策“以我为主”,汇率或可适度贬值。

6、“把经济政策和非经济性政策统一纳入宏观政策取向一致性评估,统筹政策制定和执行全过程,提高政策整体效能。”

本次会议多次强调各项政策的配合,“系统集成,协同配合”,“强化系统思维,注重各类政策和改革开放举措的协调配合,放大政策效应”。政策端注重政策间协调配合,这与去年提法基本一致,重点看后续实际政策落实。

7、“大力提振消费、提高投资效益,全方位扩大国内需求。实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级。适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准……”

明年任务方面,2023年会议将消费从第一位调至第二位,本次会议将消费重新提回到第一位,我们认为,消费或成为明年政策的主要目标,“两重两新”或继续加码,通过刺激内需对冲外部风险。

8、“加强财政与金融的配合,以政府投资有效带动社会投资。”

一方面,财政与货币的配合有望进一步增强;另一方面,或指向明年金融政策将加码,通过政府投资和增量金融政策有效带动社会投资,关注“宽信用”是否有成效。

2.要点分析

2.1.目标:预计仍为“5%左右”

本次会议提出财政、货币等政策将加码发力应对明年可能的增长压力,我们预计明年经济增长目标可能保持为“5%左右”。

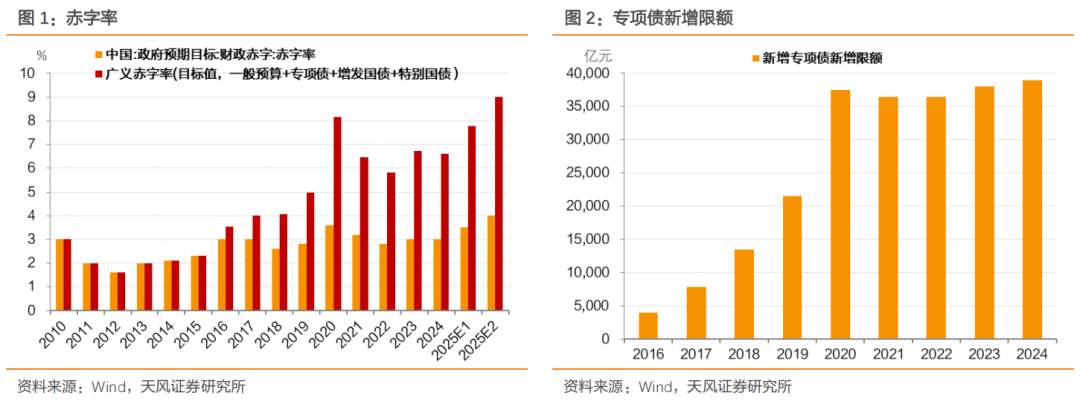

2.2.财政:预计一般预算赤字率4%,广义赤字率可能接近9%

2024年财政组合为“3.0%一般预算赤字率+1万亿超长期限特别国债+3.9万亿新增专项债”,对应广义赤字率6.6%。我们认为2025年财政刺激组合可能接近“4.0%一般预算赤字率+2万亿超长期限特别国债+4.9万亿新增专项债”,对应广义赤字率9.0%(注意,其中不包含2万亿置换债和银行补资本特别国债)。

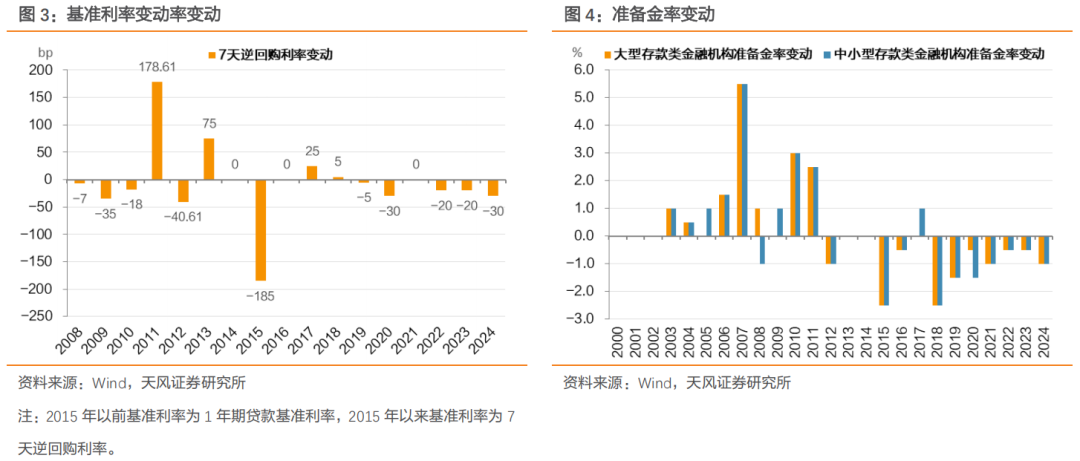

2.3.货币:预计年度降息幅度达到或者超越50BP

会议提出“要实施适度宽松的货币政策。发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。”

对比“适度宽松”的2008-2010年(2008年三季度货政报告指出三季度货币政策即转为适度宽松),在2022-2024年降息的基础上,预计2025年降息力度或进一步增加,可能达到或者超越50BP。

央行可能降准幅度达到1.5%,同时采取买断式逆回购、国债净买入等方式维持流动性合理充裕。

总量型工具之外,需关注央行结构性工具运用(特别是与地产货币化有关的领域)。

关于流动性,我们预计资金利率或许会逐步下移到1-1.2%附近。

2.4.消费:拉动中低收入和老年人群消费

消费方面,提出“推动中低收入群体增收减负,提升消费能力、意愿和层级。适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准。”

我们认为,当前中低收入群体和老年人群消费可能有较好的提升空间,是消费政策发力的主要方向。

2.5.地产:持续用力推动房地产市场止跌回稳

地产方面,提出“大力实施城市更新”,“持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。推动构建房地产发展新模式,有序搭建相关基础性制度。”

我们判断,明年地产销售或有进一步政策支持,而新开工、投资或仍维持低位。

2.6.后续债市怎么看?

我们认为本次会议态度较明确,面对明年可能增加的经济压力,财政、货币等政策将积极加码应对,结合12月政治局会议,我们认为,后续即使有进一步超常规逆周期调节,只要降息在途,债市就可以保持乐观,无非是曲线形态可能存在平与陡的阶段性变化。

债市做多空间,重点在于货币宽松幅度,我们认为2025年降息幅度或达到或超过50bp,降准幅度可能达到1.5%,或者更有力度地实施买断式逆回购和买入国债操作。

如果按照上述假设,我们判断隔夜资金利率在1.0%~1.2%左右,10年国债区间1.5~1.7%,1年期3A CD区间在1.35~1.5%。

信用总体跟着利率走,信用债利差预计还将进一步压缩。

转债则可以更加乐观,转债市场的股性继续占据上风,转债凸性显现。

风 险 提 示

央行关注利率风险或者卖出国债、信贷投放提速、跨年资金紧张

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 天风固收:预计2025年经济目标5%,广义赤字率有可能达到9%,降息幅度或大于等于50BP,降准1.5%