滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来横盘许久的同业存单收益率近期打开了下行通道,1年期AAA同业存单收益率在两周内下行超20BP。除了同业存款定价的自律整改落地为其走势带来的转机,“适度宽松的货币政策”或为存单利率打通更多的下行空间。

某交易员认为,当前中性利率在1.80%附近。7天逆回购利率降息20BP,一年存单利率未来会到1.30%附近,对实体经济产生50bp的支撑。

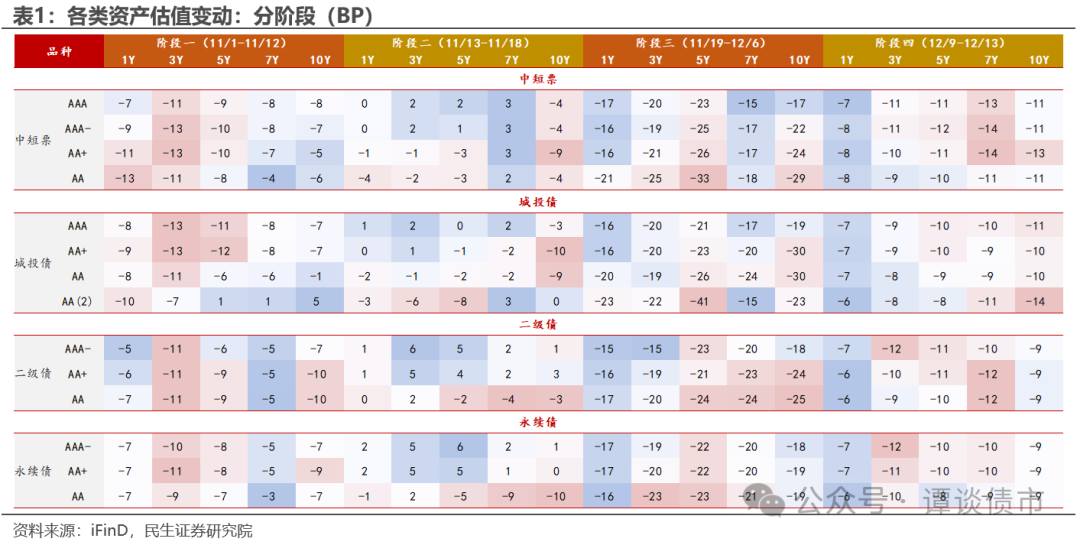

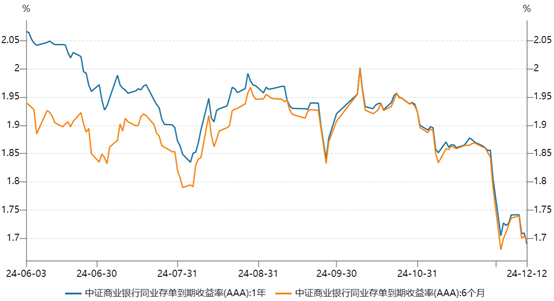

相较利率债的“顺畅”下行,此前同业存单利率横亘了较长时间。8月以来,1年期AAA同业存单收益率持续在1.85%-2.00%的区间内震荡。直到11月最后一周起,同业存单收益率才加速下行,从11月28日的1.85%降至12月12日的1.69%。

图:AAA同业存单收益率走势

(资料来源:Wind数据,财联社整理)

招商证券固收首席张伟在此前研报中指出,存单利率难以下行主要是因为大行负债端仍存在一定资金缺口,叠加11月下旬地方再融资债券发行量大幅增加,对银行超储带来消耗,从而使得存单利率难以下行。

同业存款定价的自律整改落地为同业存单利率的走势带来转机。11月29日,市场利率定价自律机制工作会议审议通过了《关于优化非银同业存款利率自律管理的自律倡议》,非银同业活期存款利率纳入自律管理,应参考公开市场7天期逆回购操作利率合理确定利率水平并引入“利率调整兜底条款”。

有交易员解释,所谓“货币政策传导效率”指的就是7天OMO和一年存单的利差。为了提升货币政策传导效率,“监管的重点工作即补上同业存款、手工补息等可能影响货币政策传导的漏洞。”

“如果未来货币传导效率提升到够高的水平,一年存单利率将和7天OMO利率将融为一体,存单和7天OMO的利差压缩至5bp上下。”上述交易员表示。

张伟此前指出,非银同业活期存款利率逐步向当前政策利率水平1.5%靠拢,对应 25bp 以上的压降空间。同业存款利率下行从比价效应逻辑带动同业存单利率下行,1年存单利率有望向1.6%-1.7%区间靠拢。

而今日的最新行情显示,1年期AAA同业存单收益率再降5BP,已至1.64%。

本周政治局会议与中央经济工作会议先后提到“适度宽松的货币政策”,为2011年来首次,引发市场广泛关注。

而跨月以来,短端资金面并未显著放松,DR001加权均价本周一度超过1.5%,今日在1.40%-1.45%左右;DR007加权均价本周一度超过1.8%,今日回落到1.7%。上周,央行累计净回笼11321亿元,本周小幅投放1844亿元。

那究竟何为“适度宽松的货币政策”?上述交易员提出了一个“中性利率”的概念:“如果一个政策利率,既不对经济产生限制性,也不对经济产生支持性,那这个利率就是中性利率。而适度宽松的政策即实际政策利率能对实体经济产生足够的支持性。”

今日,10年国债的利率已跌破了1.8%。由于长债下行更快,10Y国债-1Y存单的利差一直处于压缩中,目前来到了13BP。

中性利率的选取市场无明确定论,上述交易员认为,当前中性利率在1.80%附近。OMO降息20BP,一年存单利率未来会到1.30%附近,对实体经济产生50bp的支撑。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 同业存单利率加速下行,“适度宽松”下,有望猛踩至1.30%