滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来12月份预期中的两大重磅会议之一——政治局会议落地。

中共中央政治局12月9日召开会议,会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。要以科技创新引领新质生产力发展,建设现代化产业体系。要发挥经济体制改革牵引作用,推动标志性改革举措落地见效。要扩大高水平对外开放,稳外贸、稳外资。要有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。

会议强调进一步全面深化改革,扩大高水平对外开放,建设现代化产业体系,更好统筹发展和安全,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好,不断提高人民生活水平,保持社会和谐稳定,高质量完成“十四五”规划目标任务,为实现“十五五”良好开局打牢基础。

此次中共中央政治局会议此前A股预期的两大利好之一,此前A股各方都在密切关注。

广发证券曾在研报中指出12月将召开两个关键会议:政治局会议、中央经济工作会议。市场在主要宽基估值修复至中枢位置后,也即将迎来“决胜在冬季”的验证时点。广发证券提出,如果官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期。

中信证券也曾在研报中表示展望12月,预计中央经济工作会议的政策仍将保持积极,扭转此前机构资金过于保守的预期;同时,预计经济数据稳中有升,地产领域价格信号局部好转也将提振投资者信心;最终,机构资金、活跃资金及散户资金将逐步形成共振,推动市场跨年行情。

两大提出历史首次出现

值得注意的是,此次落地的政治局会议内容超出外界预期,有两大提出均为历史首次出现。中国银河证券首席经济学家章俊表示“加强超常规逆周期调节”是历史上首次提出,可以看出当局稳增长的决心,政策从被动应对转换为主动出击。而“更加积极的财政政策+适度宽松的货币政策”这一组合也是政治局会议历史上首次出现。

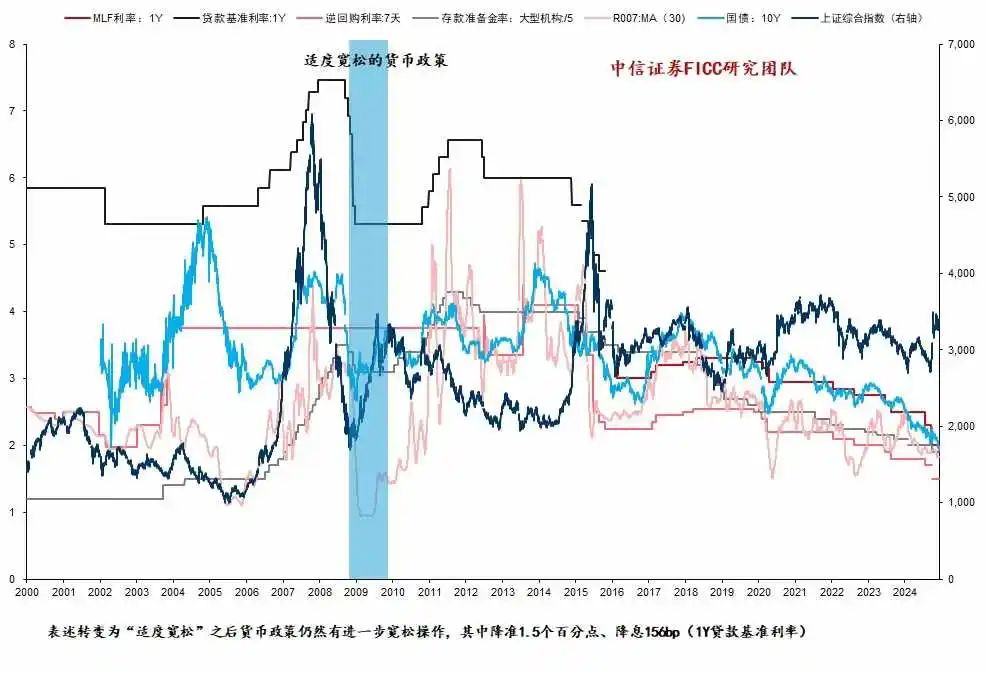

此外,“适度宽松”的货币政策在时隔14年之后再次回到大众视野中,这是自2009-20210年适度宽松的货币政策以来,中央在定调中再提”适度宽松”的货币政策。

对于“稳住楼市股市”的提法,章俊认为更加重视微观主体在经济中的获得感。房地市场和股票市场作为居民财富蓄水池,是稳定预期、激发经济活力的重中之重,也是年初以来居民预期和内需持续偏弱的核心因素。面对明年外部不确定性加大,需要更加防范由房地产或股市下行可能引发的系统性风险和内需冲击。

中信证政策首席分析师于翔表示,股市目前状态尚可,3300至3400点不算差。后续政策对股市将有较大帮助,包括宏观政策和资本市场政策。市场风格的变化与政策预期关系密切,悲观预期下应关注高股息股票,中性预期下关注科技成长,乐观预期下关注顺周期和消费。会议释放了强刺激信号,预计后续科技成长领域将有更多表现,如果经济数据允许,顺周期和消费也会有好的变化。于翔还提到,房地产是中央层面一直在强调的问题,上次政治局会议明确提到地产止跌回稳,与这次的稳楼市逻辑相同,即房价和销量都要稳住。目前一线城市已基本稳住,但中低线城市仍面临较大压力,期待后续更多地产政策。值得关注的是货币化安置政策。

资本市场反应热烈

在通稿发布之后,港股、富时中国A50指数期货、人民币等中国资产集体爆发,涨势如虹。截至港股收盘,恒生科技指数收盘涨4.3%,报4656.8点,恒生指数涨2.76%,报20414点。富时A50中国指数期货一度大涨4%,3倍做多富时中国ET夜盘大涨超13%。

在股民心中都在期待着A股的明日开盘。

中信证券明明指出,上一轮适度宽松期间,降息降准达到150BP,先股债双牛,后期股票持续上涨,债券下跌,2011年通胀达到5%以上,经济过热。

后续还有哪些关注点?

一德期货在研报指出,12月政治局会议一般被视为中央经济工作会议的“前奏”,政治局会议的一些定调基本会延续到经济工作会议中。本次政治局会议基调较为积极且有加力倾向,表明国内政策转向态度进一步强化,预计中央经济工作会议的政策表态也会更为积极,政策的力度会有所加大,对提振内需的重视也会更高。若在本次政治局会议传递的政策积极基础上,中央经济工作会议再有对传统经济与高质量发展关系、企业欠款对经济的影响、居民需求提振方式、新生人口对中长期经济趋势的影响、产能过剩等相关讨论,则可理解为国内政策态度强化会侧重促进扭转当前市场基本面不强的预期。

一德期货表示基于本次政治局会议的主要内容,预计12月中央经济工作会议在消费、地产、化债及产业政策等方面会有进一步明确的走向。

一德期货认为消费上,2024年政策除推动汽车、家电等以旧换新,还在全国范围内推动电动自行车以旧换新,2025年预期以旧换新延续扩容,超长期特别国债支持消费力度或提升一倍至2000-3000亿元,消费电子等产品有望纳入政策支持范围,有望带动消费增速提升2个百分点。另外,7月底出台的促服务消费高质量发展文件,关注从供给侧构建文旅、养老、托育等服务新体系带动的消费供给。

房地产方面,在止跌回稳目标下,城中村改造、收购限制土地及收储、需求侧政策放松等政策处于促进落实的窗口期,其中“新增实施100万套城中村改造和危旧房改造”若在2025落地可拉动地产投资增速2.3个百分点,同时关注后续规模是否会进一步扩容。供给端,新增专项债用于闲置土地收购有望改善房企资金压力,提升保交付意愿和施工积极性,关注推进的进度;需求端,预计高能级城市限购放松仍将逐步落地,在止跌企稳政策的促进下,购房需求有望稳定释放。

化债方面,11月8日国常会已经明确2028年前的隐性债务清偿节奏及资金来源。在政策推进下,地方政府将借专项债等加快清偿,后续关注用于置换的专项债额度下放和发行的进度节奏。预计新增专项债大概率将用于加快偿还地方拖欠的企业账款,或通过补充政府性基金收入用于投资项目类支出;新增的6万亿元的债务限额预计将以特殊再融资债形式发行,同时还要关注是否有关于构建长效机制从根本上防范隐性债务风险的表述,严控新增隐债。

产业方面,或涉及产业升级、自主可控和民企参与,聚焦被海外“卡脖子”的关键环节;或在因地制宜发展新质生产力的要求下,统筹推动传统产业升级与新兴产业发展,或使用特殊长期国债支持新兴领域的设备采购。国企改革方面,并购重组会是央国企增强核心竞争力的重要路径。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 重磅会议大超预期!两大提法历史首次出现,中央经济工作会议还有大招?